税收激励、投资结构偏向与企业价值

2016-11-07 01:50张莹王雷

财贸研究 2016年5期

张 莹 王 雷

(1.西南财经大学 财政税务学院,四川 成都 611130; 2.重庆大学 经济与工商管理学院,重庆 400045)

税收激励、投资结构偏向与企业价值

张莹1王雷2

(1.西南财经大学 财政税务学院,四川 成都 611130; 2.重庆大学 经济与工商管理学院,重庆 400045)

使用2002—2013年我国上市公司数据,实证检验税收激励引致的投资结构偏向与企业价值的关系,并考察了股权性质和地区差异的影响。结果发现:投资结构偏向整体上并未对企业价值产生显著影响,而税收激励引致的投资结构可以增加企业价值;税收激励引致的投资结构对企业价值的正向促进作用仅存在于非国有和处于东部地区的企业中;2008年所得税改革进一步加强了税收激励对投资结构价值效应的影响。

税收激励;投资结构;权益性投资;企业价值

随着我国资本市场的快速发展,企业的投资结构也在逐渐改变,出现权益性投资偏向的现象。企业偏向权益性投资并不一定会形成现实的生产力,其规模不断累积还有可能在长期吞噬实体经济(付文林 等,2014)。之前关于我国企业投资行为的研究多集中于企业固定资产投资决策问题,从公司治理(姜付秀 等,2009)、政府控制(辛清泉 等,2007)、融资约束(童盼 等,2005)等视角分析了企业固定资产投资效率问题。也有文献关注了我国企业的投资结构偏向问题,郝颖等(2011)从政府干预的角度、郝颖等(2012)基于终级股东自利动机、赵静等(2013)基于地方政府GDP竞争动机考察了企业资本结构分布及其对投资绩效的影响。然而,关于税收对我国企业投资特别是投资结构的影响,却未得到足够重视。虽然付文林等(2014)分析了税收激励对企业投资结构偏向的影响,但并未阐述其经济后果。

基于上述分析,本文旨在回答如下问题:一是税收激励引致的投资结构偏向是否影响企业价值;二是上述影响在不同股权性质和不同地区的企业中是否存在差异;三是2008年的所得税改革是否会影响上述关系。本文的贡献可能在于:从税收激励的视角考察企业投资结构偏向的价值效应,有助于丰富企业投资决策方面的文献;实证检验税收激励下企业投资行为及其后果,有助于深化税收和企业财务行为方面的研究。此外,研究结论对我国国有企业改革和经济结构转型政策的制定和执行具有借鉴意义,同时也为企业投资决策提供了一定的导向作用。

一、相关文献评述

(一)税收与企业投资

在实际经济运行中,企业的投资决策是一个极为复杂且受到多重因素影响的过程,其中税收政策等外部因素的冲击就引起了学者们的关注。关于税收与投资关系的理论分析始于Jorgenson(1963)、Hall et al.(1967)发展的新古典投资理论(Neoclassical Investment Theory),他们指出资本使用成本受实际利率、税率和资本折旧率等影响。之后,Lucas(1967)提出投资的“Q理论”,其在资本模型中加入了内部和外部调整成本。有研究对税收和企业投资的关系进行了实证检验,较有代表性的包括Hall et al.(1967)使用1929—1963年美国数据的研究、Cummins et al.(1996)分析OECD国家所得税改革对投资的影响等。

近年来,我国学者也开始关注税收对企业投资的影响。行伟波(2012)检验了税收因素如何影响社会投资数量;万华林等(2012)分析了税制改革对公司投资决策的影响;刘行等(2013)从避税代理观的视角考察了企业避税活动对投资效率的影响;付文林等(2014)考察了税收激励对企业投资结构偏向的影响,结果发现:企业投资支出具有偏向权益性投资的倾向,税收激励会对企业投资产生激励效应,且对权益性投资的激励程度显著大于固定资产投资。

(二)企业投资决策与企业价值

企业价值是企业未来创造的预期财富的现值,反映了企业预期的获利能力和成长能力,主要受企业未来收益及投资者要求回报率的影响(Ohlson,1995)。企业的投资决策将影响公司未来收益,进而作用于企业价值(McConnell et al.,1985)。然而,企业投资并不能在新古典的完美市场均衡条件下,自动实现效率改进与结构优化,其资本的投向、规模及其形成资产的价值,不仅受企业所有权控制模式和资产属性的影响(Shleifer et al.,1989;Stein,2001),还因政府行为、法治水平等公司治理外部环境的差异而不同(Shleifer et al.,1997;La Porta et al.,2008)。因此,分析企业投资决策对价值的影响不能与外部制度环境和产权性质隔离开来。

从我国实际出发,一些研究考察了股权性质对企业投资效率和价值的影响,如:杨华军等(2007)、廖冠民等(2014)对国有企业过度投资和承担政策性负担的分析;郝颖等(2011)、赵静等(2013)指出政府对企业投资取向的干预将从规模和结构两方面损害投资效率。我国区域经济发展、市场化进程存在的较大差异为检验外部治理环境的影响提供了天然的实验场,与此相关的研究表明:良好的企业外部治理环境有利于优化企业投资决策,进而提高企业价值(刘行 等;2013;郝颖 等,2011;赵静 等,2013;郝颖 等,2014)。

综上,不难发现:已有研究更多是关注固定资产投资问题,而对企业投资结构偏向的考察相对较少;有关税收对企业投资决策和投资结构偏向影响的研究未受到足够关注;付文林等(2014)缺乏对税收激励下企业投资结构偏向经济后果的考察。为此,本文基于我国经济转型期制度环境和企业产权性质存在的差异,分析税收激励引致的企业投资结构偏向对企业价值的影响。

二、理论分析与研究假设

(一)税收激励与企业投资结构偏向的价值效应

企业权益性投资的快速增长,与我国现行税收制度、信贷资金配置结构异化等存在很大关联(付文林 等,2014):一方面,我国企业按照注册地进行纳税申报,在财政分权体制下,地方政府为了确保本地财政收入往往具有税收竞争的动机,在企业来本地投资时其会要求企业建立具有法人资格的子公司,从而表现为股权投资规模增加。而作为拥有垄断资源审批权限的地方政府,也会主动提供相应的优惠,如低价提供土地资源或给予税收优惠等,诱致企业设立子公司以获取相应的垄断资源,进而增加股权投资规模。另一方面,我国对企业权益性投资提供了一定的税收优惠政策。虽然税法规定企业权益性投资以投资人获取的股息、红利所得等形式征税,但也规定对因权益性投资而产生的关联投资收益实行免税。在此制度背景下,作为理性人的企业管理者不仅有增加投资总规模的动机,也存在税收激励下增加股权投资规模的倾向。那么,税收激励下的投资结构偏向是否会影响企业价值呢?

现有研究指出信息不对称引发的经理人逆向选择、道德风险(Myers et al.,1984)和代理冲突(Jensen et al.,1976)是决定投资能否带来价值增加的重要方面。由此,本文认为投资结构向权益性投资倾斜并不必然影响企业价值,这源于经理人动机上的差异:如果经理人出于理性考虑,通过增加权益性投资实现业务多元化和规模效应,则会增加企业价值;如果经理人增加权益性投资是出于构建“帝国”的机会主义动机,则会导致投资效率下降,损害企业价值。

同样地,在税收激励下,企业增加权益性投资也并不必然增加企业价值,可以从上述两种税收激励的不同结果来进行分析。一是,税法规定的税收优惠会引导企业投资结构的偏向,这种偏向对企业价值将产生影响。一方面,税法规定的税收优惠可以给企业带来实实在在的好处,由此可能直接增加企业收入,从而提高企业价值;另一方面,由于税收优惠增加了企业可用的现金流量,从而可能加剧过度投资,或为经理人构建“帝国”等非效率投资提供资金支持,最终导致企业价值下降。

二是,地方政府出于税收竞争而给予税收减免等优惠,并不一定能增加企业价值。地方政府为了保证本地财政收入往往具有进行税收竞争的动机,在企业来本地投资时会要求企业建立具有法人资格的子公司(付文林 等,2014)。企业为了获取垄断资源,也会配合地方政府的要求,从而表现为股权投资规模的增加。这也会带来两种结果:其一,地方政府提供税收优惠等吸引股权投资后,会让企业承担相应的政策性负担,这会降低企业整体的经营效率(刘斌 等,2015);其二,如果此时恰逢企业对外扩张,相应的税收优惠便可以直接增加企业的收益,因为无论是否存在税收优惠,企业都需要进行异地扩张,这时借助税收优惠带来的投资增加便可能提升企业价值。

整体而言,很难确定税收激励带来的投资结构偏向是增加还是减少企业价值,为此本文提出如下竞争性假设:

假设1a:保持其他条件不变,税收激励下的投资结构偏向会增加企业价值;

假设1b:保持其他条件不变,税收激励下的投资结构偏向会降低企业价值。

(二)税收激励、股权性质与投资结构偏向的价值效应

就我国而言,国有企业与民营企业的投资行为存在着诸多差异,从而决定了投资的价值效应也存在较大差别。首先,不同股权性质的企业进行投资的动机不同。我国转轨经济时期特殊的财政分权体制和地方官员考评体制导致地方政府会极力通过其对地方国有企业的控制和干预来加大投资,进而扩大地方国有企业的规模。而作为联接产权的纽带,权益性投资对于迅速整合资源、扩张企业规模具有十分显著的效果(郝颖 等,2011)。但规模扩张并不一定能带来效益增加,这可能缘于国有企业的政策性负担。廖冠民等(2014)指出:地方政府在设计国有企业高管晋升机制时引入政策性负担指标,尽管政府和高管都能从中获益,企业也可以获得一定的政治优惠,但却无法弥补经济效率的下降,最终导致企业价值受损。而非国有企业无需主动承担政策性任务,其经营行为均以价值最大化为目标,相比国有企业,民营企业的投资效率更高。其次,股权性质不同的企业受到的融资约束也不同。虽然,我国进行了一系列改革以硬化国有企业的预算约束,改善其经营业绩,但并没有完全消除国有企业的政策性负担,从而未能从根本上解决预算软约束问题(林毅夫 等,2004)。同时,国有企业面临的融资约束较小,这为其扩大投资规模提供了资金支持。非国有企业却很难以较低的成本获取足够的资金来满足投资需求,由此带来的融资约束一定程度上会抑制企业将资金运用到无效率投资项目,进而提高了投资效率,增加了企业价值。最后,关于企业投资结构偏向问题,考虑到不同类型的投资对GDP增长贡献等方面存在差异,地方政府有动机干预国有企业的投资结构,从规模和结构分布两方面损害了投资效率(郝颖 等,2011;赵静 等,2013)。

国有企业和非国有企业的这些差异,导致企业在面临诸如税收激励时,其投资决策及由此给企业带来的价值提升也存在很大差别。但整体而言,民营企业的投资结构偏向更可能与市场机制相匹配,也更可能是从企业价值出发的,从而更可能带来价值增加。为此,本文提出与假设1对应的两个假设:

假设2a:保持其他条件不变,企业的非国有性质会加强税收激励下投资结构偏向的价值增加效应;

假设2b:保持其他条件不变,企业的非国有性质会减弱税收激励下投资结构偏向的价值损害效应。

(三)税收激励、地区差异与投资结构偏向的价值效应

企业投资决策及其价值效应也会受政府行为、法治水平、市场竞争等公司治理外部环境的影响(Shleifer et al.,1997;La Porta et al.,2008)。我国各地区经济发展、市场化进程存在的较大差异为检验上述理论提供了天然的实验场。一方面,良好的外部治理环境有利于优化企业投资决策,进而提高企业价值(郝颖 等,2011;刘行 等,2013;赵静 等,2013);另一方面,良好的政府质量也强化了政策执行效果。由此,本文推断:在我国东部地区,较高的市场化程度、较低的政府干预和较好的法制环境等,以及较高的政策执行度,有助于缓解企业投资偏离价值最大化的程度,从而提升企业价值。为此,本文提出:

假设3a:保持其他条件不变,税收激励下投资结构偏向的价值增加效应在东部地区更明显;

假设3b:保持其他条件不变,税收激励下投资结构偏向的价值损害效应在东部地区更不明显。

三、研究设计与样本选择

(一)研究设计

根据本文的研究逻辑,实证检验将涉及三个问题:税收激励引致的投资结构偏向是否影响企业价值;投资结构偏向和企业价值的关系在不同股权性质的企业中是否存在差异;不同地区的企业之间,其投资结构偏向与企业价值的关系是否不同。由此,本文的研究思路如下:

第一,借鉴姜付秀等(2011)的企业价值模型,并在其中加入税收激励、投资结构偏向及两者的交乘项,以考察税收激励引致的投资结构偏向是否影响企业价值,具体模型为:

(1)

其中,Tobin Q为企业价值的代理变量,计算公式为:Tobin Q=公司市场价格/公司重置成本=(年末每股价格*年末流通股股份+年末每股净资产*年末非流通股股份+年末负债合计)/年末总资产。

Invest_Stru为企业投资结构偏向的代理变量。按照付文林等(2014),将企业投资区分为固定资产投资和权益性投资两大类,其中,固定资产投资是指企业为购买固定资产、无形资产和其他长期资产支付的现金,权益性投资指企业为取得除现金等价物以外的交易性金融性资产、持有到期投资、可供出售金融资产而支付的现金,该指标来自现金流量表中的“投资支付的现金”。本文使用权益性投资/固定资产投资作为衡量企业投资结构偏向的指标,该指标越大,说明向权益性投资偏向的程度越高。

ETR为企业实际所得税税率,用于表示企业面对的税收激励大小。考虑到目前企业固定资产投资和权益性投资的纳税待遇差别主要在利润分配环节,因而,本文参考付文林等(2014),仅考虑企业所得税。借鉴吴联生(2009),本文同时使用如下两个方法计算企业实际所得税税率:ETR1=所得税费用/税前会计利润;ETR2=(所得税费用-递延所得税费用)/税前会计利润。这两个指标值越小,说明企业实际税率越低,即企业面临的税收激励程度越高。Invest_Stru*ETR表示两者的交乘项,说明税收激励引致的投资结构偏向对企业价值的影响。

为控制其他因素的影响,本文在模型(1)中加入如下控制变量:Size代表企业规模,为年末总资产的自然对数;Lev为资产负债率,等于总负债/总资产;Growth表示企业的成长性,用主营业务收入增长率代替;CR1为第一大股东持股比例;Indep为董事会独立性,等于独立董事数量/董事会总规模;Dual为两职分离,当董事长和CEO非同一人担任时取值1,否则为0;MSP为高管持股,等于高管持股总数/总股本;ROA为企业盈利能力,用总资产收益率表示;Invest分别表示企业的固定资产投资(Fixed_Invest)和权益性投资(Equity_Invest)的水平,使用固定资产投资/总资产和权益性投资/总资产表示;M表示上市公司所在省份的市场化指数。同时,我们还控制了行业和年度效应。本文使用面板固定效应模型运行模型(1),并重点考察Invest_Stru*ETR的符号及显著性。

第二,为了考察股权性质和企业所处地区差异对上述关系的影响,本文进一步将所有样本作如下划分:一是按照企业实际控制人性质将样本分为国有企业组和非国有企业组;二是按照企业注册地将企业分为东部地区组和中西部地区组*本文对东、中、西部地区的划分按照国家统计局的标准:东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省(市、自治区),其余省份划为中西部地区。。在此基础上,分别运行模型(1),并比较Invest_Stru*ETR的系数在各组间的显著性及符号的差异。

(二)样本选择及数据来源

本文选择2002—2013年的A股非金融业上市公司作为初始样本,之所以从2002年开始,是考虑到2002年中央和地方开始实行对所得税收入的分成。借鉴吴联生(2009),并结合本文所要考察的问题,我们对初始样本进行如下筛选:(1)剔除税前会计利润小于等于0的样本,这是因为税前利润小于等于0,ETR指标将无法计算或计算的值存在异常;(2)剔除ETR大于1或小于0的样本,这是为了防止异常值对分析结论产生影响;(3)剔除连续数据不足两年的样本,主要考虑到面板固定效应回归的稳健性;(4)剔除研究所需数据缺失的样本。最终,本文共获得16132个公司-年的观测值。

本文所使用的财务数据来源于国泰安(CSMAR)数据库,实际控制人性质取自色诺芬(CCER)数据库。市场化指数的来自樊纲等(2011),由于各地区的市场化指数在短期内不会发生较大改变,为此本文使用2009年的值作为2010年及之后年份的替代。为了减少异常值对回归结果的影响,我们还对除ETR之外的连续变量进行了上下1%的Winsorize处理。

四、实证分析

(一)变量的描述性统计

表1 变量的描述性统计

表2 主要变量的相关系数

注:表中为Pearson相关系数;***、**、*分别表示显著性水平为1%、5%和10%。

表1为变量的描述性统计结果。从中可见:上市公司Tobin Q的均值(中位数)为1.777(1.423),标准差为1.059,结合最小值和最大值的差距可知,各企业间市场价值的差距较为明显。企业投资结构偏向(Invest_Stru)的均值为2.165,说明平均而言我国上市公司权益性投资比固定资产投资在规模上要大,标准差为8.607和最大值为67.242也说明不同企业间的差距较大。企业实际所得税税率ETR1(ETR2)的均值为0.212(0.228),表明上市公司存在一定程度的税收优惠,其最大值和最小值分别为0.993(0.999)与0,主要是因为我们删除了实际所得税税率大于1和小于0的样本。

各主要变量的Pearson相关系数报告在表2中,可以发现:Invest_Stru与Tobin Q之间显著正相关,说明企业投资向权益性投资偏向能增加企业价值;表示税收激励的两个变量ETR1、ETR2与Tobin Q之间显著负相关,这表明企业实际所得税税率越低,企业价值越高;ETR1、ETR2与Invest_Stru之间显著负相关,说明企业实际所得税税率越低,企业权益性投资偏向的程度越高,这与付文林等(2014)的研究结论一致。

(二)税收激励、投资结构偏向与企业价值关系的回归结果

表3 税收激励、股权投资偏向与企业价值

注:t值已根据公司个体进行聚类调整(Cluster);***、**、*分别表示1%、5%和10%的显著性水平。

表4 主要变量在国有和非国有组间的差异检验

注:差异检验分别使用均值的T检验和中位数的Wilcoxon秩和检验,差异检验栏报告的是相应的t值或z值;***、**、*分别表示显著性水平为1%、5%和10%。

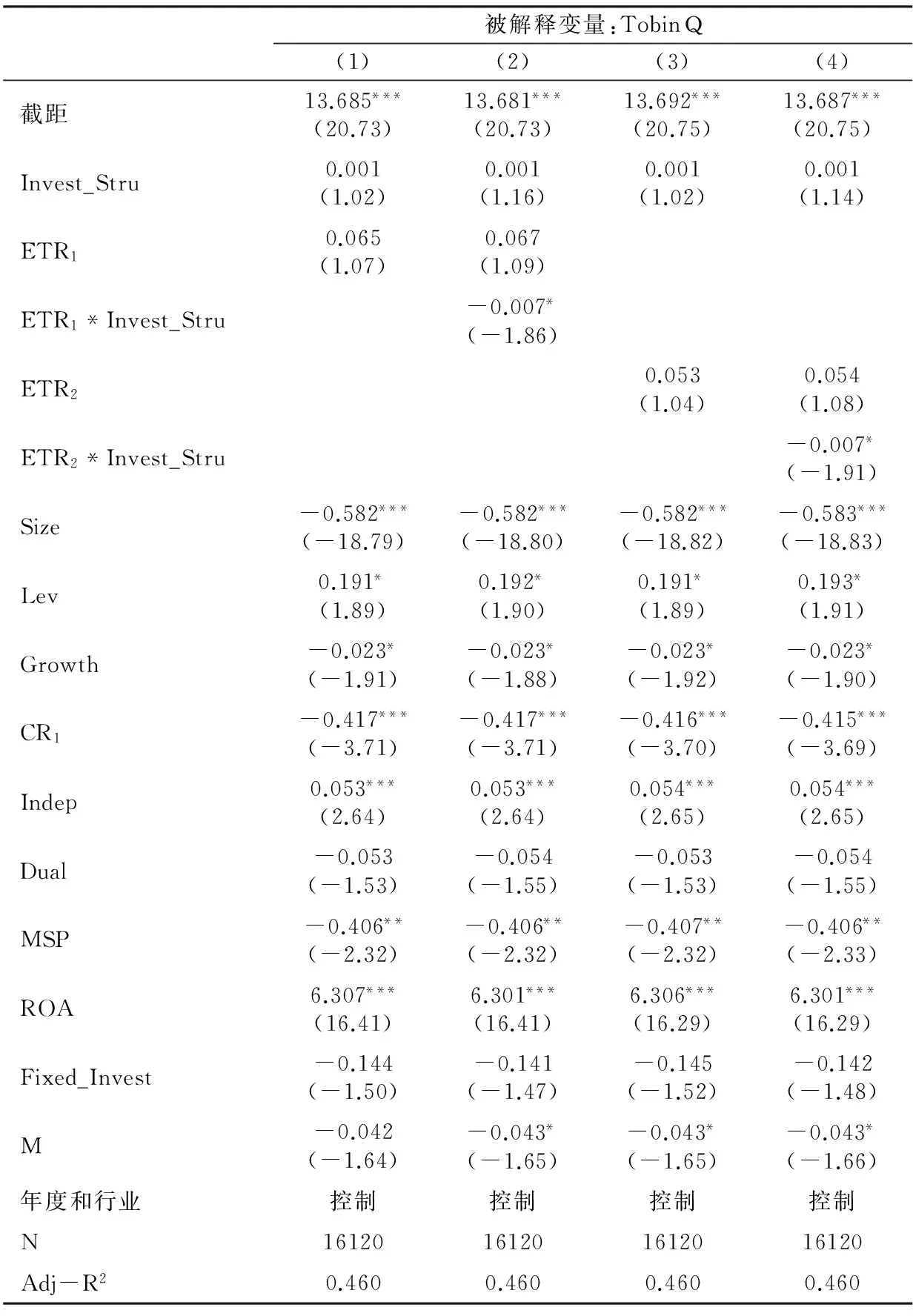

表3为税收激励、股权投资偏向与企业价值关系的回归结果。从中可见:首先,Invest_Stru的系数在四个回归中均为正,但都不显著,说明整体而言,权益性投资偏向的程度并未对企业价值产生显著影响;ETR1和ETR2的系数在四个回归中都为负,但均不显著。其次,本文重点关注的变量,ETR1*Invest_Stru和ETR2*Invest_Stru的回归系数均为负,且都在10%水平上显著,这说明税收激励引致的投资结构偏向显著地增加了企业价值,假设1a得到证实。

(三)按股权性质分组的回归结果

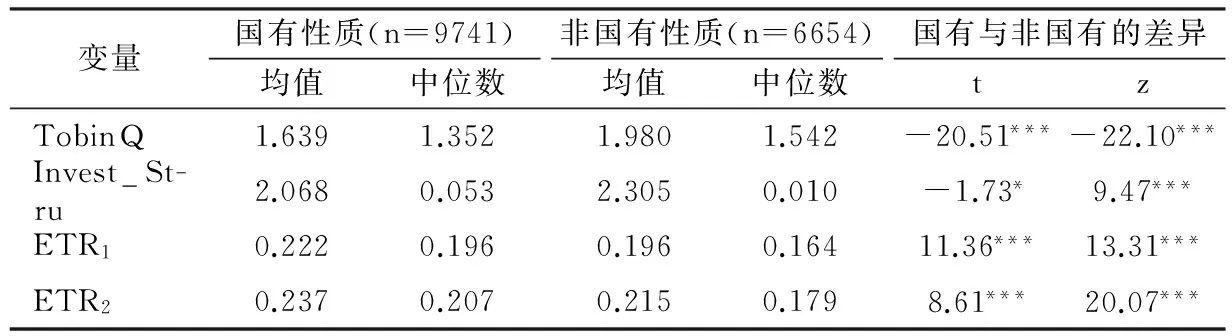

为了考察企业股权性质在对上述关系的影响,本文按照企业实际控制人的性质将样本划分为国有企业组和非国有企业组。首先,运用单变量分析考察主要变量在两组之间的差异,结果报告在表4中。从中不难看出,国有企业的样本数量为9741,占总样本的60.38%;而主要变量在两组之间存在显著的差别:与非国有企业组相比,国有企业实际所得税税率(ETR1和ETR2)的均值和中位数均较高,Tobin Q的均值和中位数均较低,权益性投资结构偏向(Invest_Stru)的均值较低而中位数较高。

为更清楚地说明税收激励引致的投资结构偏向对企业价值的影响在两组间的差距,分别使用国有和非国有组的样本运行模型(1),结果报告在表5中,其中,第(1)和(2)列报告的是国有企业组的运行结果,第(3)和(4)列报告的是非国有企业组的运行结果。从中可见,在国有企业组中,ETR1*Invest_Stru和ETR2*Invest_Stru的回归系数均为负,但都不显著;而在非国有企业组中,无论是ETR1*Invest_Stru还是ETR2*Invest_Stru的回归系数均为负,且都达到10%的显著性水平。这说明在不同股权性质的企业中,税收激励引致的投资结构偏向对企业价值的影响存在显著差异,在存在税收激励的情况下,仅有非国有企业的权益性投资偏向才能增加企业价值,这与假设2a一致。

表5 按股权性质分组回归的结果

注:t值已根据公司个体进行聚类调整(Cluster);***、**、*分别表示1%、5%和10%的显著性水平。

表6 主要变量在东部地区和中西部地区间的差异检验

注:差异检验分别使用均值的T检验和中位数的Wilcoxon秩和检验,差异检验栏报告的是相应的t值或z值,***、**、*分别表示显著性水平为1%、5%和10%。

(四)按地区分组的回归结果

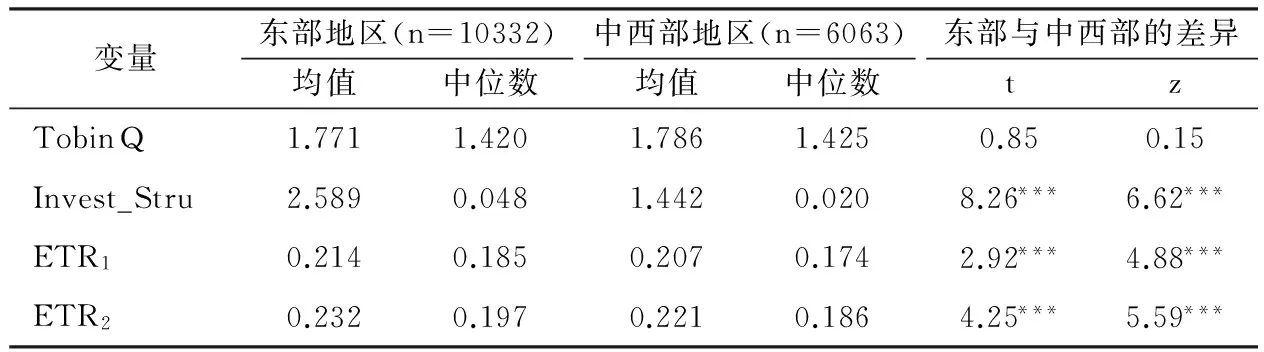

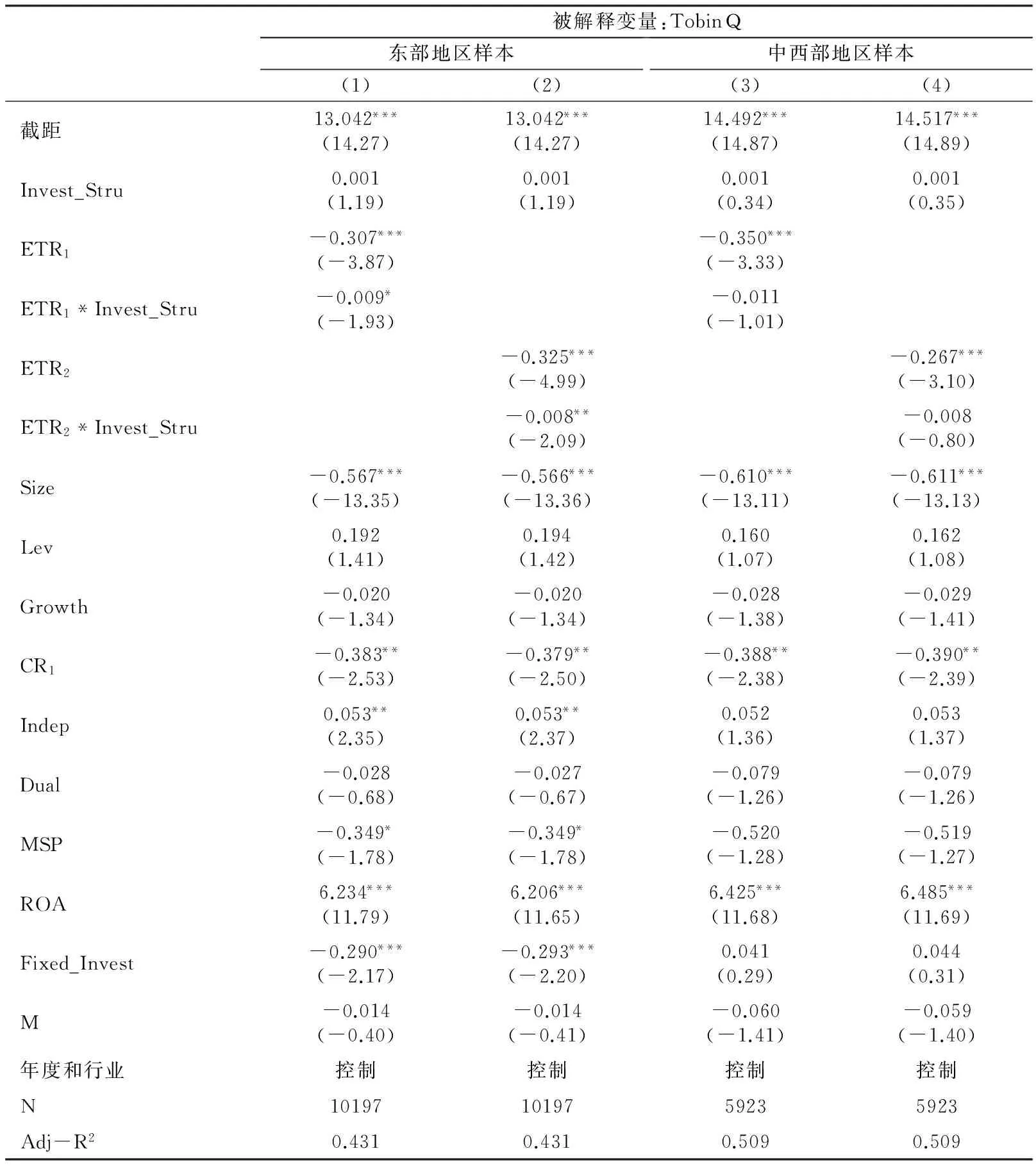

本文按照国家统计局公布的地区分类标注将全部企业按照注册地分为东部地区和中西部地区。已有研究指出,我国东部地区经济发展水平总体水平较高,市场化程度、法治水平较高,政府对企业的干预程度相对较低,企业的外部治理环境较优。同样地,我们首先考察各变量在东部和中西部地区间的差异,具体结果报告在表6中。整体而言,东部地区上市公司所占的比重占绝对优势(约占64.05%),企业价值(Tobin Q)在地区间的差异并不显著,而东部地区的Invest_Stru和所得税实际税率(ETR1和ETR2)的均值和中位数均显著高于中西部地区。

进一步,分别在东部地区和中西部地区样本中运行模型(1),结果列示于表7中,其中,第(1)和(2)列报告的是东部地区样本组的回归结果,第(3)和(4)列报告的是中西部地区样本组的回归结果。不难发现,在东部地区样本中,ETR1*Invest_Stru 和ETR2*Invest_Stru的回归系数均为负,且分别达到10%和5%的显著性水平,这说明税收激励引致下的投资结构偏向显著地增加了企业价值;但在中西部地区样本中,两者的回归系数均不显著,说明在税收激励下的投资结构偏向并未增加企业价值。上述结果与假设3a相一致。

表7 按地区分组的回归结果

注:t值已根据公司个体进行聚类调整(Cluster);***、**、*分别表示1%、5%和10%的显著性水平。

(五)进一步考虑2008年所得税改革的影响

2008年的所得税改革可能通过影响企业实际所得税税率,进而影响税收的激励作用。为此,本文设置所得税改革的虚拟变量(Reform),当样本处于2002—2007年间时,Reform取值0;当处于2008—2013年间时,Reform取值1。在此基础上,将Reform与ETR* Invest_Stru进行交乘,考察其系数的符号及显著性。为了简便起见,本文只报告了以ETR1作为税收激励代理变量的回归结果(以ETR2为代理变量的回归结果与此类似),具体见表8:(1)ETR1*Invest_Stru的系数在总样本、非国有企业组和东部地区组中均在10%的水平上显著为负,这表明在考虑所得税改革的影响后,上文的分析结果未发生变化;(2)Reform*ETR1的系数在总样本、非国有企业组和东部地区中均在10%的水平上显著为负,说明所得税改革进一步加强了非国有企业和东部地区税收激励对企业价值的正向影响;(3)Reform*ETR1*Invest_Stru的回归系数在总样本、非国有企业组中均在5%的水平上显著为负,表明所得税改革之后,税收激励引致的非国有企业的投资结构偏向对企业价值的正向影响得到显著增强。该系数在中西部地区中也在10%水平上显著为负,表明所得税改革之后,税收激励对投资结构偏向和企业价值的关系在中西部地区的企业中发生了变化。

2008年的所得税改革之所以促进了税收激励对投资结构效率的影响,原因可能在于:一是2008年的所得税改革对不同类型企业的所得税率的影响不同,但整体而言,降低了平均所得税率,这可能进一步增加税收激励下投资结构偏向的价值效应;二是已有研究发现企业所得税改革促进了企业资本投资结构的优化(李嘉明 等,2007)。而所得税改革的激励效应在中西部地区的影响更大,可能缘于中西部地区对税收激励政策更加敏感(李成,2008)。

表8 考虑2008年税收改革影响的回归结果

注:t值已根据公司个体进行聚类调整(Cluster);***、**、*分别表示1%、5%和10%的显著性水平。

(六)稳健性检验

为了保证文中结果的稳健性,本文进行了如下的稳健性测试:

(1)借鉴付文林等(2014)的做法,一是利用上市公司税收返还数据代替ETR,重复文中的回归,相关结果未发生显著变化;二是只使用制造业样本重复文中的回归,以控制生产技术和行业结构变化对回归结果的影响,结果亦未发生显著变化。

(2)采用不同的企业价值代理变量,我们使用经行业调整的Tobin Q,即Tobin Q/行业Tobin Q的中位数,来代替文中的Tobin Q,重复文中的回归,结果未发生实质变化。

(3)改变实际所得税率的计算方法,我们参考吴联生(2009),使用其他两种方法计算的实际所得税税率替换文中的ETR1和ETR2,分别为:ETR3=所得税费用/(税前会计利润-递延所得税费用/法定税率),ETR4=(所得税费用-递延所得税费用)/(税前利润- 递延税款变化额/法定税率)。在此基础上,重复文中相关检验,结果也未发生实质变化。

(4)考虑增值税转型对文中结果的影响。我们采取了两种处理办法:一是删除增值税转型涉及的样本(包括试点地区的样本),重复文中检验,结果未发生实质变化;二是直接加入增值税转型变量,使用双重差分法(DID)检验增值税转型是否影响企业的投资结构偏向。为了考察的方便,我们仅使用制造业样本实施上述检验,结果发现,增值税转型并未影响企业投资结构偏向。由此可以认为,即使考虑增值税转型的影响,文中的结论仍然成立。

综上可知,本文的研究结论是稳健和可靠的。

五、结论与政策建议

本文使用2002—2013年我国上市公司数据,实证检验税收激励引致的投资结构偏向与企业价值的关系,并考察了股权性质和地区差异的影响。结果发现:(1)企业投资结构偏向整体上并未对企业价值产生显著影响,但考虑税收激励因素后,由税收激励引致的投资结构偏向会显著增加企业价值;(2)结合股权性质和地区差异的分析表明,上述正面效应仅仅存在于非国有和东部地区的上市公司中;(3)结合2008年所得税改革的分析发现,2008年所得税改革进一步加强了税收激励对企业价值的正面促进作用,在非国有企业样本中,所得税改革还增强了税收激励引致的投资结构偏向对企业价值的促进作用,但所得税改革之后,在中西部地区,税收激励引致的投资结构偏向对企业价值的正面影响得到加强。

本文结论表明,我国整体上的税收改革思路是正确的,税收激励确实能增加企业价值,而且2008年的所得税改革进一步加强了这一正面效应。但将企业投资结构偏向纳入分析框架后,上述结论在股权性质和地区制度环境不同的情况下存在明显差异,国有企业和中西部地区的样本中,税收激励引致的投资结构偏向并未带来企业价值的增加。本研究不仅有利于进一步了解税收与企业投资的关系,也能够为企业的投资决策和政府部门的相关工作提供重要的借鉴。据此,我们提出如下建议:一是落实民营企业的税收优惠政策,增加对民营企业的投资激励,同时规范对国有企业的税收激励政策;二是中西部地区的政府和企业应积极加强基础制度建设,同时借鉴发达省份的先进经验,进一步优化对企业税收激励的政策措施;三是不断深化国有企业改革,推进混合所有制经济发展,把竞争激励效果更好、投资效率更高的民营资本引入国有资本领域。

付文林,赵永辉. 2014. 税收激励、现金流与企业投资结构偏向[J]. 经济研究(5):19-33.

郝颖,李晓鸥,刘星. 2012. 终极控制、资本投向与配置绩效[J]. 管理科学学报(3):83-96.

郝颖,刘星. 2011. 政府干预、资本投向与结构效率[J]. 管理科学学报(4):52-73.

郝颖,辛清泉,刘星. 2014. 地区差异、企业投资与经济增长质量[J]. 经济研究(3):103-114.

姜付秀,黄继承. 2011. 经理激励、负债与企业价值[J]. 经济研究(5):46-60.

姜付秀,张敏,陆正飞,等. 2009. 管理者过度自信、企业扩张与财务困境[J]. 经济研究(1):131-143.

李成. 2008. 企业所得税改革对外资企业投资的影响研究[J]. 税务研究(9):28-31.

李嘉明,甘慧. 2007. 企业所得税改革对内资企业资本投资结构的影响[J]. 税务研究(4):32-36.

廖冠民,沈红波. 2014. 国有企业的政策性负担:动因、后果及治理[J]. 中国工业经济(6):96-108.

林毅夫,李志赟. 2004. 政策性负担、道德风险与预算软约束[J]. 经济研究(2):12-23.

刘斌,袁利华. 2015. 土地资源争夺、股权投资偏好与投资过度[R]. 重庆:重庆大学工作论文.

刘行,叶康涛. 2013. 企业的避税活动会影响投资效率吗[J]. 会计研究(6):47-53.

童盼,陆正飞. 2005. 负债融资、负债来源与企业投资行为:来自中国上市公司的经验证据[J]. 经济研究(5):75-84.

万华林,朱凯,陈信元. 2012. 税制改革与公司投资价值相关性[J]. 经济研究(3):65-75.

吴联生. 2009. 国有股权、税收优惠与公司税负[J]. 经济研究(10):109-120.

辛清泉,林斌,王彦超. 2007. 政府控制、经理薪酬与资本投资[J]. 经济研究(8):110-122.

行伟波. 2012. 税收激励、资本价格与投资行为:基于中国省级面板数据的实证分析[J]. 世界经济文汇(4):105-120.

杨华军,胡奕明. 2007. 制度环境与自由现金流的过度投资[J]. 管理世界(9):99-106,116.

赵静,郝颖. 2013. GDP竞争动机下的企业资本投向与配置结构研究[J]. 科研管理(5):103-109.

CUMMINS J G, HASSETT K A, HUBBARD G. 1996. Have tax reforms affected investment [J]. Tax Policy and the Economy, (9):131-149.

HALL R, JORGENSON D. 1967. Tax policy and investment behavior:Comment [J]. American Economic Review, 57(3):391-414.

HANLON M, HEITZMAN S. 2010. A review of tax research [J]. Journal of Accounting and Economics, 50(2-3):127-178.

JORGENSON D W. 1963. Capital theory and investment behavior [J]. American Economic Review, 53(2):247-259.

LA PORTA R, LOPEZ-DE-SILANES F, SHLEIFER A. 2008. The economic consequences of legal origins [J]. Journal of Economic Literature, 46(5):285-332.

LUCAS R. 1967. Adjustment costs and the theory of supply [J]. Journal of Political Economy, 75(4):321-334.

MCCONNELL J J, MUSCARELLA C J. 1985. Corporate capital expenditure decisions and the market value of the firm [J]. Journal of Financial Economics, 14(3):399-422.

OHLSON J A. 1995. Earnings, book values, and dividends in equity valuation [J]. Contemporary Accounting Research, 11(2):661-687.

SHLEIFER A, VISHNY R W. 1989. Management entrenchment: The case of managerial specific investments [J]. Journal of Financial Economics, 25(3):123-139.

SHLEIFER A, VISHNY R W. 1997. A survey of corporate governance [J]. Journal of Finance, 52(4):737-783.

STEIN J C. 2003. Agency, informaction and corporate investment [M]// Handbook of the Economics of Finance, CONSTANTINIDES G M, HARRIS M, STULZ R, Amsterdam: North Holland Elsevier:111-165.

(责任编辑张建军)

Tax Incentives, Deviations of Investment Structure and Firm Value

ZHANG Ying1WANG Lei2

(1. School of Public Finance and Taxation, Southwestern University of Finance and Economics, Chengdu 611130;2. School of Economics and Business Administration, Chongqing University, Chongqing 400045)

This paper empirically studies the relation between deviations of investment structure caused by tax incentives and firm value, and the impact of ownership property and regional difference by using China′s A-share listed firms during the year 2002-2013. The results indicate that deviations of investment structure does not affect the firm value on the whole, while the deviations of investment structure caused by tax incentives increase the enterprise value. However, the relationship exists only in corporates which are non-state and locate in the eastern region. Further studies combined with the 2008 tax reform show that this reform promotes the influence of tax incentives on valve effect of investment structure.

tax incentives; investment structure; equity investment; firm value

2015-09-16

张莹(1985--),女,甘肃天水人,西南财经大学财政税务学院博士生。

中央高校基本科研业务费研究项目“资本利得税的经济效应研究”(JBK1407045)。

F275

A

1001-6260(2016)05-0136-11

王雷(1981--),男,安徽宿州人,重庆大学经济与工商管理学院博士生。

猜你喜欢

心理学报(2022年1期)2022-01-21

当代陕西(2020年23期)2021-01-07

当代陕西(2019年12期)2019-07-12

现代营销(创富信息版)(2018年10期)2018-10-12

中国财政年鉴(2017年0期)2017-07-04

新少年(2016年4期)2016-11-19

中国市场(2016年44期)2016-05-17

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

财经界(学术版)(2015年20期)2015-12-23