财政政策促进产业升级的实证分析

2017-05-02 08:59□魏伟

山东农业大学学报(社会科学版) 2017年1期

□魏 伟

财政政策促进产业升级的实证分析

□魏 伟

采用2009-2014年面板数据,构建回归模型,引入相关财政指标作为解释变量,就我国财政政策对产业升级的影响进行分析。结果显示,财政政策不仅从宏观上进行产业结构的合理化调整,而且在微观层面上进行产业内部的产业高级化调整。

财政政策;产业升级;经济增长

一、引言

改革开放以来,我国产业结构转型与升级的步伐明显加快,产业结构不断优化,促进了经济的持续、健康发展。但是受历史因素及体制机制和制度政策的影响,我国产业结构仍需进一步优化,钢铁、煤炭、水泥等传统产业产能严重过剩,产业结构调整优化升级的任务仍然十分艰巨。在提质增效特征下的经济“新常态”,以及党中央提出加快供给侧结构性改革,促进“三去一降一补的背景下,我国对经济增长质量的要求也日益提升,产业结构调整与升级的重要性日渐凸显。

在市场经济体制下,产业结构调整理应主要依靠市场机制自发完成,但是,由于存在交易成本巨大、信息不完全,以及外部性等因素,加之产业结构发展具有巨大的历史惯性,市场无法自动完成对产业结构的调整,需要政府有效介入。在众多调控政策中,财政政策作为国家治理的基础和重要支柱,具有影响范围广、作用时滞较短、效果直接等特点,具备其他政策不可替代的作用。

虽然财政政策对产业结构的优化调整具有促进作用,但这种作用具有时间效应、阈值效应和结构效应。毛军和刘建民使用2000-2012年间中国省际面板数据,验证了财政支出与财政收入对产业机构调整的影响,结果显示这种影响是非线性的,存在阈值效应。因此财政政策支持产业发展并不是单纯的越多越好,需要结合当地其他条件制定。

财政支出与税收对产业结构调整的效果与机制存在差异,因此财政政策结构是决定财政政策有效性的重要方面。储德银和建克成的实证研究发

现财政支出增加不利于产业结构的调整升级,而税收优惠对产业结构升级整体上有促进作用。另外,财政支出与税收优惠对产业结构的影响均存在结构效应:财政支出对教育科技的支出显著促进了产业结构的调整;税收优惠中所得税有显著的促进作用,但商品税的作用没有通过显著性检验。本文立足于财政政策研究对我国产业调整与升级的作用机制及实证检验,以期为我国产业经济调整与升级提供参考。

二、模型设定与数据选取

(一)模型设置与指标选取

根据已有研究成果,同时考虑财政政策对区域产业转型的影响机理,构建产业转型与财政政策相关性的回归模型如下:

ZXit=α0+α1TAXit+α2FEit+βControlit

+εit

式1

式中,ZX为被解释变量,表示产业转型的指标,用第三产业所占比重来表示;另外,将金融业占第三产业比重(JR)作为被解释变量的控制变量。解释变量有税收指标、财政支出指标等。TAX表示税收工具的指标;FE表示财政支出工具的指标;Control表示影响产业转型发展的控制变量,包括经济增长率GJZ、外商直接投资FDI等,ε表示误差项。

(二)分析方法与数据来源

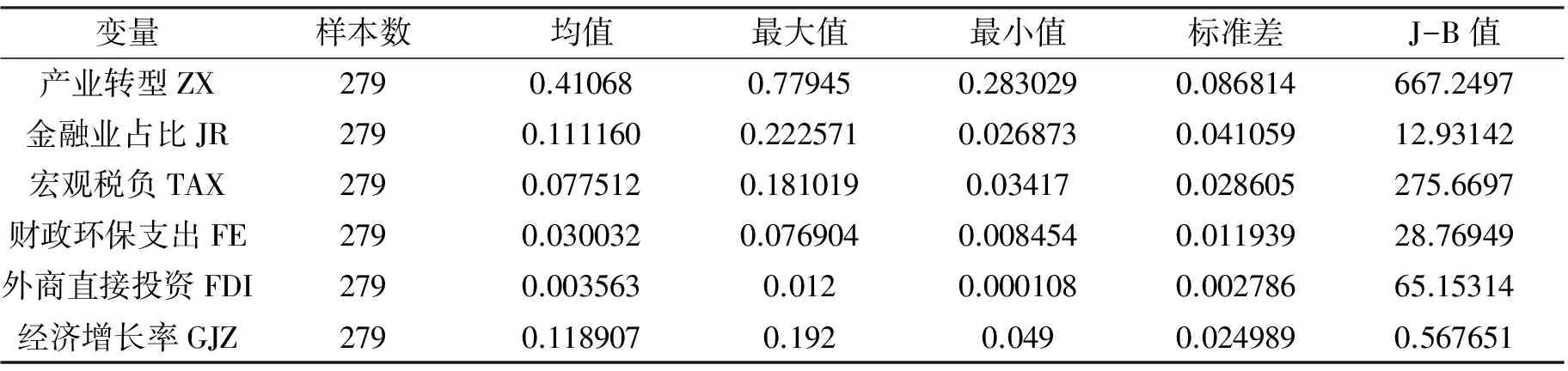

本文采用面板数据模型,对我国财政支出对产业升级的影响进行实证检验。基于数据的可得性及研究范围,此处研究对象为2009-2014年期间我国大陆地区31个省(自治区、直辖市)。其数据来源于各年《中国统计年鉴》、《中国财政统计年鉴》等。采用计量分析软件Eviews6.0进行相关检验分析。表1报告了相关变量的描述性统计结果。

表1 模型变量基本统计描述(2009-2014)

注:①产业转型ZX=第三产业产值/国内生产总值GDP;金融行业占比JR=金融业产值/第三产业产值;宏观税负TAX=税收收入/国内生产总值GDP;财政环保支出FE=环境保护财政支出/财政总支出;外商直接投资FDI=外商投资企业年末投资总额/国内生产总值GDP;经济增长率GJZ=(本年地方GDP-上年地方GDP)/本年地方GDP。 ②数据来源:2010-2015年《中国统计年鉴》分省数据。

三、实证检验

(一)面板单位根检验

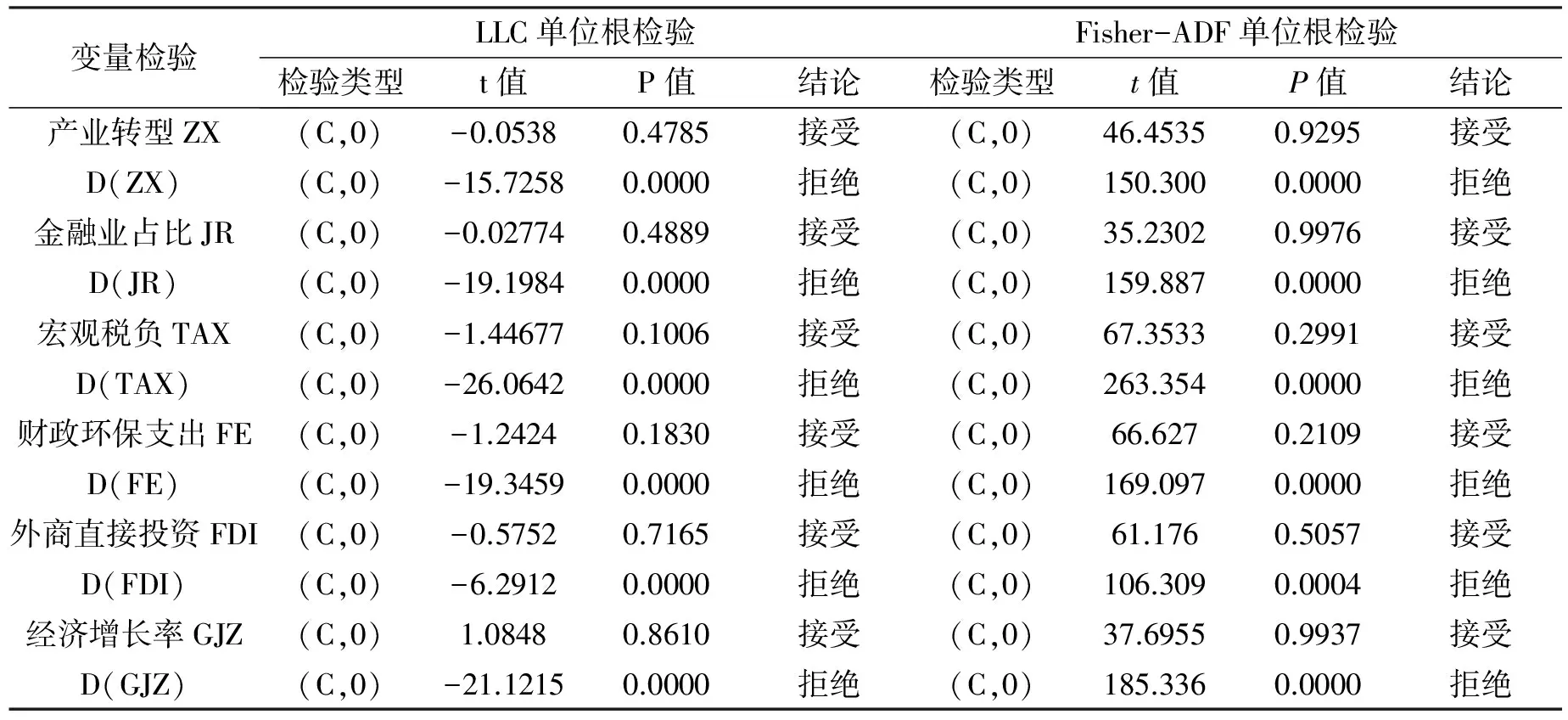

由于面板数据反映了时间和截面两个维度上的信息,为了避免出现伪回归,保证估计结果的有效性,需要对各面板序列进行平稳性检验。根据对面板数据中各截面序列是否有相同根的判断,可以将面板单位根检验方法划分为两种。第一种适用于具有相同根的情况,检验方法有LLC检验、Breitung检验和Hadri检验;第二种适用于面板数据中各截面序列有不同单位根的情况,其检验方法有Fisher-PP检验、Fisher-ADF检验、Im-Peasran-Skin(IPS)检验等。在不影响结论的前提下,本处选用了相同根单位根的LLC检验和不同根单位根的Fisher-ADF检验。表2报告了不同检验方法的检验结果。

检验结果表明,在5%的显著性水平下,各变量的水平值不能拒绝“存在单位根”的原假设,即各变量的水平值均是非平稳过程。而各变量一阶差分的检验结果均拒绝了原假设,即各变量的一阶差分均为平稳过程,因此以上变量均为一阶单整I(1)过程。

(二)协整检验

根据前面的单位根检验结果,可知上述变量为同阶单整变量,可以据此进行协整检验以考察变量长期均衡关系。面板数据协整检验主要有两种方法:第一种是Engle-Granger二歩法的延伸,并基于此进行面板数据协整检验,此方法包括了Pedroni检验和Kao检验;第二种面板数据协整检验是比较熟知的Johansen协整检验,通过联合单个截面个体协整检验的结果获得对应于面板数据的检验统计量。此处通过Johansen协整检验可知,得到各面板变量之间均存在着协整关系的结论。

表2 LLC和Fisher-ADF单位根检验的检验结果

注:LLC及Fisher-ADF检验的原假设为“存在单位根”;LLC单位根检验中p值基于渐进的正态分布假设计算得出,Fisher-ADF检验中p值计算基于渐进的卡方分布χ2得出;滞后期按照Schwarz准则确定。

四、计量结果及结论

(一) 回归结果及分析

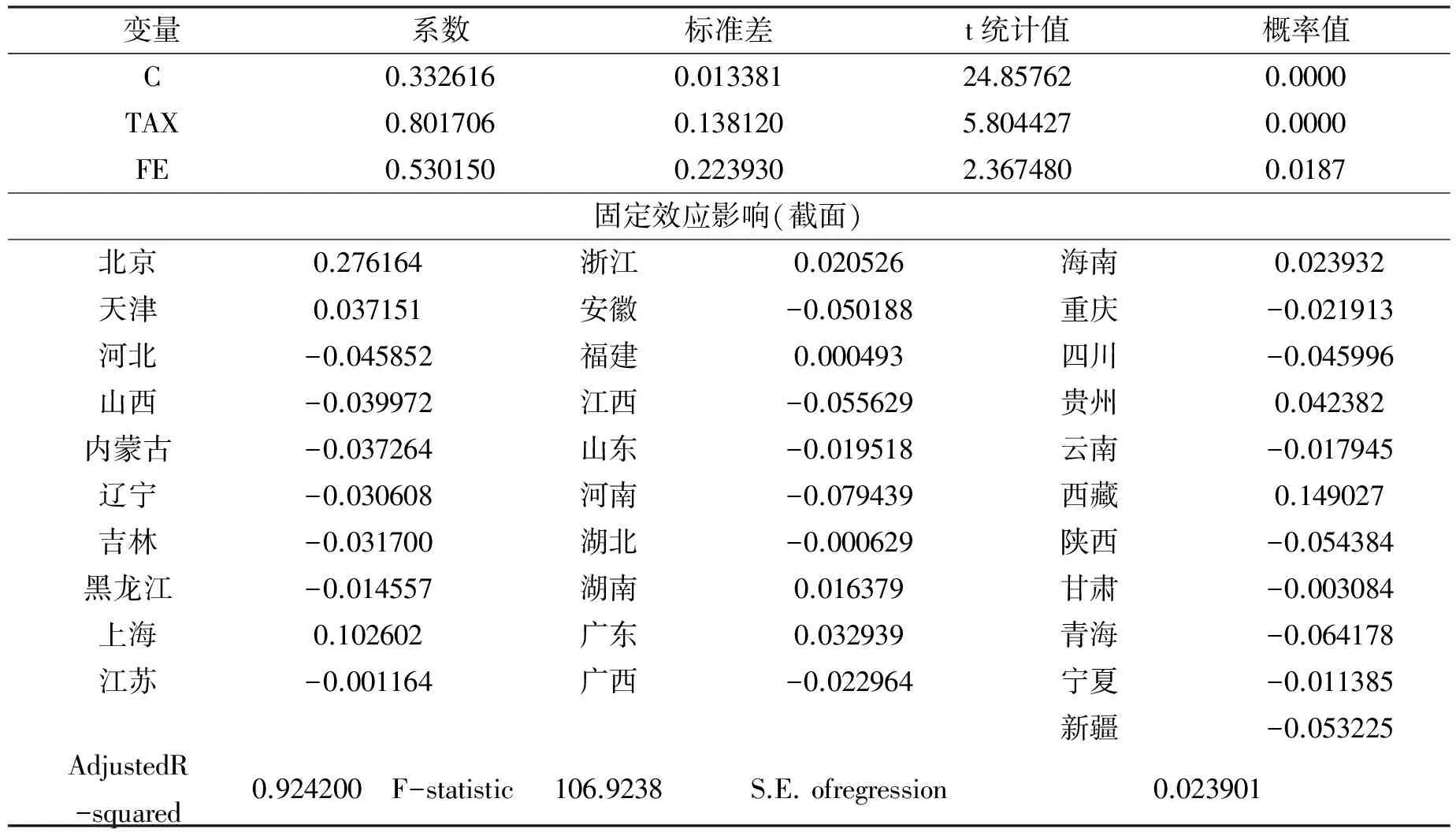

在进行单位根检验和协整检验的基础上,然后就财政政策对产业升级的影响进行实证分析。通过Hausman检验和F检验,选择变截距固定效应模型。为直接反映财政政策的影响程度,表3报告了式1在没有控制变量下的估计结果。

表3 产业转型与财政政策及相关变量的检验结果

总体来看,各解释变量系数的显著性较高,调整后的R^2达到0.9242,统计效果良好。从中可以看出:(1)产业结构与地方税收收入与财政支出规模存在显著的正相关关系,这与前面的理论分析相符,表明财政政策对产业结构调整升级具有很强的促进作用。具体而言,地方宏观税负每增加1%,则当期第三产业所占比重提高0.8017个百分点;地方环境保护财政支出所占比重每增加1%,则当期第三产业所占比重提高0.5302个百分点;(2)分省份来看,各省的截距有所不同,表明各地产业转型的基础水平存在较大差异。整体上看,中国经济发达的省份,如北京、天津、上海等,第三产业所占比重较高,截距值大于0,而经济较落后的省份,如中西部及东北地区省份,第三产业所占比重也较落后,截距值大多小于0。表明财政政策在促进地区产业转型升级效果方面东部地区要强于中西部地区。

(二)稳健性检验

本部分在被解释变量和解释变量中加入控制变量来进行稳健性分析,检验回归结果是否随变量指标的调整而改变。其中被解释变量加入金融业占第三产业比重JR指标,解释变量加入外商直接投资FDI和地区经济增长率GJZ指标。表4报告了加入解释变量后的各个方程。

表4 稳健性检验

注: ①***、**和*分别表示在1%、5%和10%的水平下显著;括号内数值为t值。②省级的横截面固定效应在此处未予显示。

在稳健性分析中,首先,在解释变量中加入控制变量,选取外商直接投资FDI和地区经济增长率GJZ来度量对地方产业结构的影响,回归结果见表2的方程1。此时,外商直接投资和地区经济增长率对以第三产业占比为代表指标的产业结构产生了负向影响,但外商直接投资对产业结构的影响不显著;在方程2中,将模型1中回归不显著的控制变量外商直接投资FDI删除,其他变量不变;在方程3中,再删除另一个控制变量地区经济增长率GJZ,来观察解释变量的影响程度。另外,将被解释变量更换为金融业占比JR,来考察解释变量的稳定性,并改变解释变量的控制变量,得到方程4、方程5和方程6。通过比较方程1到方程6可发现,两个解释变量地区税负TAX和节能环保财政支出FE的符号均没有发生变化,证明了回归方程的稳健。

在以第三产业占比为被解释变量的方程中,选择方程统计效果最好的方程2来进行分析,可以看出,从全国范围内,地方税负每增加一个百分点,就会带动第三产业增加0.385333个百分点;节能环保支出每增加一个百分点,就会带动第三产业增加0.534474个百分点。由于第三产业税负要比第二产业轻,总体税负的上升导致更多社会资金转移至第三产业,导致第三产业所占比重的上升。从地区经济增长率影响产业转型的回归结果来看,经济增长率每增加一个百分点,就会导致第三产业下降0.454494个百分点,这与理论假设不符,一个可能原因是我国目前仍处于工业化阶段,经济增长在很大程度上依赖第二产业的发展,使得经济增长的同时出现第二产业比重的上升和第三产业比重的下降。

(三)结论

从上述分析结果可以看出,财政政策确实对产业结构产生了影响。财政补贴或者税收直接使特定受益产业内企业降低成本,增加了内部资源,促进了本产业发展;另一方面,财政政策作为一种政府发送的信号,可以引导社会资金与其他要素资源向特定产业发展,推动产业发展的差异化调整。因此,财政政策不仅从宏观上进行产业结构的合理化调整,而且在微观层面上进行产业内部的产业高级化调整。

[1] 邓晓兰,陈宝东.经济新常态下财政可持续发展问题与对策——兼论财政供给侧改革的政策着力点[J].中央财经大学学报,2017,(01).

[2] 郭新华,马樾,唐荣.财政支出与产业结构升级:基于湖南的实证研究[J].经济师,2016,(11).

[3] 郭晔,赖章福.政策调控下的区域产业结构调整[J].中国工业经济,2011,(04).

[4] 贾敬全,殷李松.财政支出对产业结构升级的空间效应研究[J].财经研究,2015,(09).

[5] 李洪娟,易静华,郭红侠,张庆霞,刘艳华.公共财政框架下产业结构调整优化对策研究—以宁夏为例[J].科技管理研究,2014,(07).

[6] 刘再杰,李艳.财政政策助力供给侧改革的经验与政策建议[J],经济研究参考,2016,(20).

[7] 毛军,刘建民.财税政策下的产业结构升级非线性效应研究[J].产业经济研究,2014,(06).

[8] 吴仕宗.经济增长与产业结构、财政收入关联的实证检验[J].统计与决策,2015,(08).

[9] 杨晓锋.地方财政支出与产业结构优化的动态关联研究——基于1999—2013年中国省际面板数据模型的分析[J].财贸研究, 2016,(2).

[10] 张斌.财政政策对产业结构动态冲击效应的实证分析[J].新疆财经大学学报,2011,(01).

[11] 张杰,杨连星.现阶段中国财政政策对经济结构调整“锁定”效应的分析[J].江苏社会科学,2013,(03).

[12] 张维迎VS林毅夫.产业政策存废之争.新浪财经网.2016.11.9.

[13] 大家言论.吴敬琏怎么说这场“供给侧改革”.第一财经网,2016.4.20.

[14] 赵楠,高娜,财政政策支持产业结构升级的策略研究[J].云南民族大学学报(哲学社会科学版),2014,(02).

[15] 中国社会科学院经济研究所经济增长前沿课题组.财政政策的供给效应与经济发展[J].经济研究,2004,(09).

2017-02-10

中南财经政法大学,湖北武汉,430073

魏 伟(1979- ),男,山东平度人,中南财经政法大学博士研究生,研究方向:财政理论与实践。

F812.0

A

1008-8091(2017)01-0013-04

猜你喜欢

社会科学战线(2022年6期)2022-08-25

消费导刊(2018年19期)2018-10-23

统计与决策(2017年23期)2018-01-06

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

国际商务财会(2017年8期)2017-06-21

中国财政年鉴(2016年0期)2016-06-05

中国商论(2016年33期)2016-03-01

湖南大学学报·自然科学版(2015年1期)2015-04-20

统计与决策(2015年11期)2015-02-18