“互联网+”时代下银行卡的网上支付安全问题研究

2017-09-21 19:18沈明珠路雨桐徐逸楠

经济研究导刊 2017年26期

沈明珠,路雨桐,徐逸楠

(哈尔滨金融学院,哈尔滨150030)

“互联网+”时代下银行卡的网上支付安全问题研究

沈明珠,路雨桐,徐逸楠

(哈尔滨金融学院,哈尔滨150030)

互联网产业的迅速发展使得“互联网+”成为新时代的宠儿,进一步引发了新一轮的经济发展模式变化,各行各业也在不断地与互联网“联姻”。在“互联网+”时代,银行卡网上支付成为时代的主流,创造安全、绿色的网上支付环境是新时代发展的要求,也是广大网民的需求。

互联网+;网上支付;安全问题

引言

近年来,互联网的发展,在促进了网民网上交流的同时,也带动了电商行业的快速发展。消费者足不出户,只要开通网银或是使用绑定银行卡的第三方支付平台,如支付宝,就可实现网上资金的划转与商品的交易。2015年两会中,李克强总理在《政府工作报告》中首次提出制订“互联网+”行动计划。据此,各行各业积极参与,利用云计算、大数据、物联网等移动互联网,并与现代制造业结合,促进电子商务、工业互联网和互联网金融健康发展,引导互联网企业拓展国际市场。中国银联总裁时文朝在出席达沃斯论坛时说,随着经济结构优化和民生持续改善,居民消费需求日益增长,多方因素都将成为推动支付产业发展的因素。据中国人民银行《2016年第三季度支付体系运行总体情况》显示,截至2016年第三季度末,全国银行卡在用发卡数量60.15亿张,同比增长14.53%,环比增长3.21%。第三季度,银行业金融机构共处理电子支付业务364.88亿笔,金额519.69万亿元。其中,网上支付业务116.07亿笔,金额433.93万亿元,同比分别增长41.34%和0.26%;移动支付业务66.29亿笔,金额35.33万亿元,同比分别增长45.97%和94.45%。2016年11月11日,淘宝成交额达到了1 207亿元人民币。越来越多的人利用互联网的便利和网上支付平台进行一系列的交易活动,如,网购、转账、发红包等。虽然2016年12月1日起银行新规实施,消灭了部分僵尸卡和在一定程度上有效保护了客户资金安全,但面对越来越新型的网络诈骗手段,依然存在一定的安全隐患。

一、“互联网+”、网上支付的概念

“互联网+”是应用internet互联网技术,在大数据云计算的基础上,充分利用信息通信技术,推动经济不断发生演变、产业不断优化升级,实现互联网与传统产业深度融合,充分发挥互联网在社会资源配置中优化和集成作用,不断提升社会创新力的一种新生经济发展形态。“互联网+”并非是互联网与传统领域的简单相加,而是基于互联网技术形成各行各业经济发展的新模式。

网上支付是第三方提供的与银行接口的一种即时支付方式,是依靠互联网技术,实现虚拟货币的划转,用以实现债权债务关系结算和资金清算,和传统的支付方式具有同等的效力。网上支付是电子支付的一种方式,包括网银支付和第三方支付。网银支付时直接登录网上银行进行支付,其要求用户到银行柜台开通网上银行,可实现银联在线支付和信用卡网上支付。第三方支付则是基于第三方支付平台,作为中间桥梁,实现消费者和商家的货币支付、现金流转和资金清算。第三方支付包括移动支付和固定电话支付,而常用的第三方支付是支付宝、财付通、环迅支付、易宝支付、快钱支付。网上支付并非网络支付。

二、网上支付的现状及存在的安全隐患

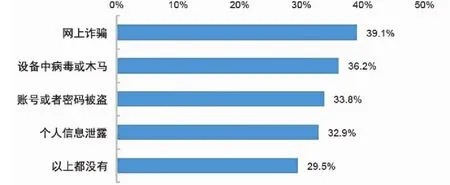

随着计算机网络技术的发展,越来越多的人在使用互联网。据中国互联网络信息中心发布的第39次《中国互联网络发展状况统计报告》显示,截至2016年12月,中国网民规模达7.31亿,互联网普及率达53.2%,超过全球平均水平3.1个百分点。而网上支付的用户规模达到4.69亿,年增长率为31.2%,网民使用网上支付的比例从57.7%提升至67.5%。手机支付用户规模增长迅速,接近4.7亿,有50.3%的网民在线下实体店购物时使用手机支付结算,线下支付习惯已经形成。因此,确保网上支付的安全性,是广大网民关注的问题,也是未来实现经济转型和促进经济发展的要求。2016年8月19日发生的震惊全国的徐玉玉事件,其被骗的根源是犯罪嫌疑人攻击山东省2016高考网上报名信息系统并在网站植入木马病毒,获取网站后台登录权限,盗取了包括徐玉玉在内的大量考生报名信息。信息的泄露是一切安全事件发生的根源,而网上支付的安全问题,就是包括银行卡账号和密码在内及个人身份信息泄露或截取问题。据CNNI发布的《第39次中国互联网络发展状况统计报告》显示,2016年,70.5%的网民遭遇过网络安全问题。在安全事件类别中,除网上诈骗外,设备中病毒或木马和账号或者密码被盗的比例也较高,分别达到了36.2%和33.8%,个人信息泄露比例达到了32.9%。随着网络购物群体的不断增大,网络消费安全问题还在不断上升。而CNNI第39次《中国互联网络发展状况统计报告》也指出网上支付线下场景不断丰富,带动非网络支付用户的转化,大众线上理财习惯已经养成。在“互联网+”00浪潮下的新金融形态及促进无现金时代的形成,网上交易是未来经济发展的新常态,而网上支付的安全性是网上交易的核心和关键。因此,在“互联网+”时代下提出具有针对性、有效性的措施,促进网上支付更安全、科学、健康、有序的发展尤为重要。

图1 网民遭遇安全事件类别数据来源:CNNIC中国互联网网络发展状况统计调查,2016-12

三、安全隐患产生的渠道

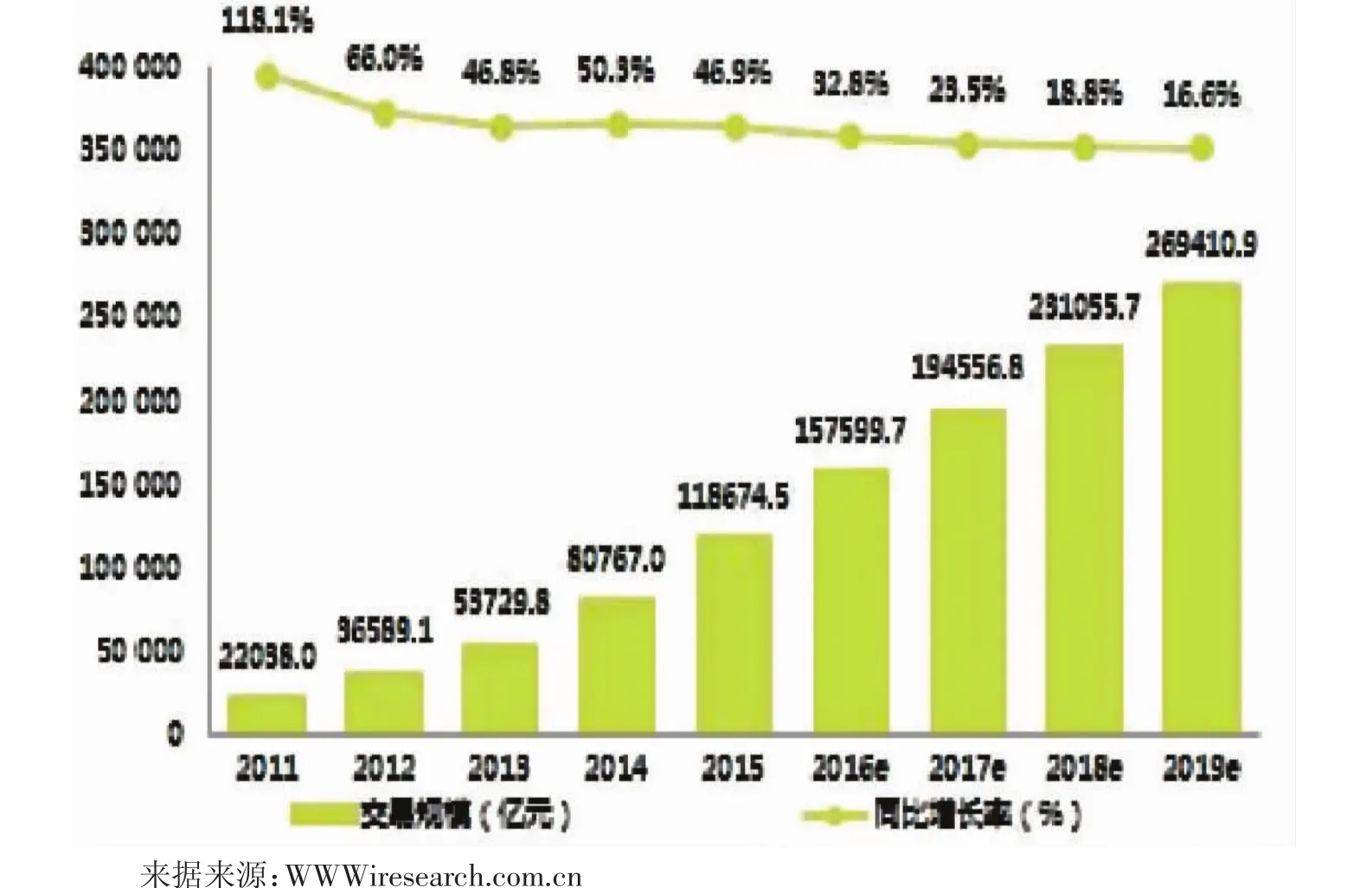

2016年4月11日,“五分钟网上买上千银行卡信息”的互联网金融头条新闻震惊了所有人,这一真实事件把所有的网上购物者拉回现实。网上支付已成为电子商务时代最重要的支付方式,我国银行卡网上支付的方式主要是网上银行转账和第三方平台支付完成。其中,第三方支付随着“互联网+”行动计划的实行越来越融入人们的生活。据艾瑞统计,第三方支付在未来的发展中,交易规模会逐年上升。2016Q2中国第三方移动支付交易规模达到9.4万亿元,环比增长52.1%,同比增长达到了274.9%。只有清楚知道网上支付存在的安全问题,才能更好进行网上交易活动,在确保资金安全的情况下,促进网上支付业务的发展。不管是钓鱼网站,还是木马病毒,造成资金无缘无故流失的罪魁祸首还是个人信息被泄露、窃取和篡改,才会发生徐玉玉这样的悲剧。那么个人信息是如何被泄露和窃取的呢?

图2 2011—2019年中国第三方互联网支付交易规模

(一)免费Wi-Fi盗取个人信息

为了节省流量,不少用户在拥有免费Wi-Fi或商家Wi-Fi时都会自动选择Wi-Fi,如此一来,就会给不法分子可乘之机。据CNNI第38次《中国互联网络发展状况统计报告》显示,截至2016年6月,92.7%的网民最近半年曾通过Wi-Fi无线网络接入互联网,较2015年底增长了0.9个百分点。随着现代科学技术的发展,Wi-Fi成为网民在固定场所下的首选接入方式。而不法分子在公共场所设置免费Wi-fi或攻击商家Wi-fi,在未加密的情况下,盗取用户手机里绑定的信息,包括姓名、银行卡账号、支付密码等私人信息,盗刷卡内资金;或者在开放式Wi-Fi下,进行网上支付时,截取用户验证码,实现资金的盗刷。为了保护用户的隐私,大部分APP、应用程序、网站和其他类型的软件都使用了加密技术,但是,用户只要接入不法分子事先提供的虚假接入点,用户的密码就会被不法分子解密软件破解,造成信息的泄露。

(二)二维码泄露个人信息

近年来,二维码在人们的生活中迅速推广,各网站、商家,甚至有推广人员以二维码的形式推广公众号,扫码便可获赠礼品。不少用户为了小小的礼品进行扫码时,也为二维码病毒传播提供了渠道。在今年央视的3.15晚会上曝光了二维码的安全问题,不法分子使用二维码生成器把病毒植入二维码,当用户扫描带有病毒的二维码时,病毒被成功植入手机,不法分子便可盗取手机中的身份证号、银行账号等,甚至更改支付密码,盗刷资金。

(三)钓鱼网站截取信息

不法分子利用较好的计算机网络技术,制作虚假网站或网页,发布一些虚假商品,当用户在无法识别真假的情况下弹出支付界面,输入个人账号密码时,就会造成个人信息泄露或是当用户进行网上支付时,不法分子冒充银行提示短信给用户发送链接,让用户在连接的网页上输入银行卡号、密码,以及其他个人相关信息,导致个人信息被泄露。另外,某些不法分子可能冒充网络购物的销货者,在某些网页会自动弹出类似于,送红包、满100返200来吸引消费者的眼球,消费者进入页面后,不法分子会利用办会员、投票等各种借口来要求用户输入个人信息,导致消费者透露自己的银行卡账号和密码。购买商品时,不法分子利用余额不足给用户发送带有链接的短信,只要用户点开,卡内的资金就会被不法分子划走。

(四)植入病毒

植入病毒盗取信息是不法分子惯用的手段,不法分子将携带木马程序的软件发送到网站,一旦用户下载安装软件,木马程序就会迅速植入电脑,当用户在进行网上支付时,键盘键入的信息就会被记载和泄露。

四、网上支付安全问题防范措施

做好网上支付的安全防范措施,是时代的要求,也是我们的需求。

(一)避免在公共Wi-Fi环境下进行网上支付

连接免费Wi-Fi时,即使有360浏览器、手机管家或电脑管家等安全防范软件的提醒,但是仍然避免不了在公共Wi-Fi环境下进行网上支付时密码被盗取。而最安全的方式就是使用移动数据网络,并且不要连接可疑或未加密的Wi-Fi。如果实在想使用公共Wi-Fi,可以使用虚拟专用网络(VPN)。VPN是在公用网络上建立专用网络,进行加密通讯,VPN网关通过对数据包的加密和数据包目标地址的转换实现远程访问。

(二)提高安全防范意识,实时应用安全防护软件

智能手机的应用和4G网络给用户带来了方便,但也给个人信息安全带来威胁,因此,用户需要加强安全防范意识,不要因贪图小便宜而乱扫二维码。同时,平日注意电脑和手机的垃圾清理与安全防护。在进行网上支付时,使用交叉密码,或者动态口令,及时排除不安全因素。

(三)提高自身辨别能力,认清各网站及网页

我国网民目前对网站的认知度不高,导致无法识别违法分子发布的钓鱼网站。国家应该提高网络安全知识的普及度以及电信诈骗的打击力度,建立健全法律制度。

另外,由于以钓鱼网站获取个人信息的方式出现得比较早,因此大部分方式已经被人们掌握;而现在出现许多存储钓鱼网站数据的数据库,但其所起的作用不是很大,因为钓鱼的存活时间短,总是录入数据,很麻烦。紧接着,以灵灵购为代表的防钓鱼插件出现,其针对的网站包括淘宝、拍拍、有啊、支付宝、财付通、易趣、易宝、百付宝、贝宝、快钱等。创新的钓鱼指数概念,标识网址是否为钓鱼网站的可能性大小,当可能性达到一定程度时告警,再让用户选择是否进行交易。类似于灵灵购的插件确实方便,但与360安全卫士相同的问题是它是作为提醒出现的,主动权在于用户。提高创新插件,可以尝试将这种插件变为主动,防钓鱼网站录入钓鱼网站信息,在使用时进行匹配,将不相符的网址网页进行拦截,这样主动权就在插件上,减少人为的出错率。另外,用户尽量使用HTTPS协议登录网站。HTTPS协议是通过建立一个信息安全通道,保证数据传输的安全。

(四)创新支付介质,提高安全级别,加强网上支付信息的确认

目前的网上支付,提供了登录密码和短信验证方式,但是如果验证短信中途被截取,资金就会流失。针对于此,应创新支付介质,提高安全级别,可以使用代表个人特征的指纹验证、人脸识别、声音锁、虹膜识别等代表个人身份的生物特征进行单一或交叉的方式进行验证,目前部分手机已经在使用指纹登录和支付。针对电脑用户,在用户进行网上支付时,在支付界面提供软键盘,避免因电脑被植入病毒时使用键盘键入的信息被记录和窃取。针对手机用户,不断更新手机系统,及时发现系统漏洞并不断改进。现在市场上,具备双系统2.0的锋尚MAX,其安全系统所有的金融APP下载源均通过官方安全认证纯净版,而携带病毒的APP均不会出现在安全系统的应用商店中,但若是用户不慎扫描了携带病毒的二维码或是下载了不安全的软件将无法被安装,从根本上减小了信息泄露的可能性。据专家介绍,随着2016年8月16日1时40分我国在酒泉卫星发射中心发射,世界首颗量子科学实验卫星“墨子号”的成功,量子加密芯片在不久的将来就会成功应用到每个手机上,使信息的防护又多了一层保障。

在当今“互联网+”网上支付迅速发展的时代下,加强网上支付的安全性是电子支付发展的首要任务。我国网上支付平台的发展还需要一个漫长的过程,不仅要加强网民的安全意识,还要加强法律制度的制定和实施。随着技术的进步,安全防护的问题也会跟着更新换代,随时做好安全防护问题,引领我国经济的健康发展和社会的和谐进步。

[1]帅青红.网上支付与安全[M].北京:北京大学出版社

[2]杨刚.网上支付安全问题研究[J].鸡西大学学报,2011,(9).

[3]卞世晖.浅议网上支付安全问题及对策[J].研究·业务管理,2011,(11).

[4]沈臻懿.网络支付的安全防范[J].检察风云,2016,(1).

[5]朱筱筱.移动支付安全风险及对策浅析[J].电子商务,2015,(12).

[6]刘春晓.维护第三方网络支付安全加强个人信息保护[J].金融科技时代,2015,(12).

[7]王璐.网络安全与银行卡盗刷风险防控[J].中国城市金融,2015,(7).

[8]冯锋,林显忠.手机支付环境风险探讨[J].金融科技时代,2016,(6).

[9]钟玮,赵葆军.“互联网+”时代的银行卡产业发展趋势探析[J].金融发展研究,2016,(2).

[10]周明.互联网:银行卡支付的新大陆[J].中国信用卡,2006,(11).

[11]陈军.银行网上支付平台安全性研究[J].科技资讯,2016,(6).

[12]游岚兵.互联网第三方支付监管法律问题研究——基于消费者权益保护视角[J].福建金融,2015,(12).

[13]罗静,黄科.基于网上银行支付数据信息安全研究[J].通讯世界,2016,(5).

[14]关伟哲.网上银行安全支付问题探究[J].长春金融高等专科学校学报,2015,(1).

[责任编辑 柯黎]

F830

A

1673-291X(2017)26-0189-04

2017-05-20

沈明珠(1995-),女,云南楚雄人,学生,从事金融理论研究;路雨桐(1995-),女,黑龙江大庆人,学生,从事金融理论研究;徐逸楠(1996-),女,学生,从事金融理论研究。

猜你喜欢

成都信息工程大学学报(2021年3期)2021-11-22

语文世界(小学版)(2018年11期)2018-11-21

高中生·天天向上(2018年9期)2018-11-06

商场现代化(2016年16期)2016-07-02

中国市场(2016年5期)2016-03-07

商(2016年1期)2016-03-03