中国金融市场会响应央行沟通吗?

——基于货币和债券市场的实证分析

2018-07-16 03:47谷宇,郭苏莹,王亚娟

大连理工大学学报(社会科学版) 2018年5期

一、引 言

中央银行沟通是指“中央银行通过书面或者口头的形式,向金融市场、社会公众和相关立法机构等传递关于中央银行货币政策目标、战略、国内外经济现状、经济前景及政策展望等相关信息,并进行信息交流的过程”[1]。随着各国中央银行透明度和独立性的增强,各国央行正在逐渐把央行沟通作为调节和管理经济的重要货币政策工具。

近年来,美国、欧盟等发达经济体的货币当局频繁使用央行沟通,辅助传统货币政策工具,提高货币政策执行效力,并实现金融市场稳定。例如,在2007~2009年美国爆发次贷危机期间,央行沟通成为美联储应对危机的主要工具。而我国央行也在近年的管理实践中,加强了对央行沟通的使用。如在2013年5月,我国银行间同业拆借市场出现了短期流动性紧张的状况,同业拆借利率快速攀升,银行间隔夜回购利率在2013年6月20日达到30%,央行随即通过发布公告和央行官员公开讲话的形式传递其货币政策意图,消除市场有关“短期流动性紧张”的担忧,成功平抑了货币市场的异动。

央行沟通工具是否有效取决于央行承诺可信度、政策透明度、金融市场有效程度等诸多因素。我国央行政策透明度和可信度较低,同时我国利率市场化改革仍在深入当中,金融市场的深度、广度和有效性仍然不足,因此,我国央行沟通的整体政策效应与发达国家还存在相当差距。本文拟通过考察我国央行沟通对货币市场和国债市场的影响效应,并比较这一政策工具在不同市场、不同期限资产价格的作用差异,从而为更好地应用这一政策工具提供理论和经验支撑。

二、文献综述

央行沟通主要通过信号渠道(signal channel)和协调渠道(coordinated channel)影响金融市场。Mussa最早提出信号渠道,认为经济主体会将央行沟通视为一种信号,中央银行通过释放这种信号向经济主体传递未来宏观经济走势、货币政策取向等信息,理性预期的经济主体基于这一信号更新信息集,形成对金融资产价格的新的预期,导致金融资产价格变动[2]。协调渠道的提出则建立在金融市场微观结构理论基础上,认为经济主体由于信息获取能力、认知能力等方面的差异,会形成异质性的预期。央行通过对经济主体进行信息沟通,传递其政策目标、偏好等信息,为公众提供信息“聚焦”,促使公众对央行政策的预测更接近央行的真实意图,降低预期和信息的异质性,达到所谓“降低噪声”的目标,减少金融市场的波动性。

学者们的研究发现,由于央行沟通一般是阐述未来的货币政策立场和宏观经济走势,因此,央行沟通会作用于货币和债券市场,对一国的利率期限结构产生差异化的作用。Guthrie和Wright发现央行沟通对各个期限的债券收益率都有显著且持续的影响,其效果甚至优于公开市场操作[3]。Connolly和Kohler发现,澳大利亚、加拿大、新西兰和美国的央行通过货币政策报告对利率期货价格的影响较为显著[4]。Ehrmann 和Fratzscher发现央行货币政策委员会成员的口头沟通影响了不同期限债券的收益率,并使银行间同业拆借利率朝央行预期方向变动[5]。马理等采用Shibor日度数据,发现央行的沟通会对短期货币市场产生影响,并且书面沟通效应更大[6]。冀志斌等发现央行沟通对股票市场和银行间同业拆借市场都会产生一定程度的影响[7]。张强等研究发现,央行沟通对短期利率有显著的影响,对中长期利率的影响不显著。同时,紧缩性和宽松性的央行沟通在作用效应上存在非对称性[8]。

由于金融稳定一般也是央行货币政策目标之一,因此,央行沟通也会被央行用于稳定金融市场,特别是股票市场。Born等研究发现金融稳定报告对股票收益率具有显著且持续的影响,并能降低市场波动性[9]。Stephanos 等采用40个国家从1998年到2005年的股票数据和央行沟通数据,表明央行沟通能够降低股票市场的波动性[10]。张强和胡荣尚建立SVAR模型,发现央行沟通对股票市场产生一定的影响,但是效果并不明显[11]。李云峰等研究分析了金融稳定沟通对股票市场的影响。分析发现,大多数金融稳定沟通都能引导股票市场朝着货币当局合意的方向变化,但是在降低股市噪音方面,效果却差强人意[12]。

在针对我国央行沟通的研究中,学者们多采用月度、甚至是季度的数据进行研究,而未采用更高频的日度数据进行研究。而实际上,根据金融市场有效性的理论,央行沟通产生的信息,应迅速反映到资产价格当中,日度数据才能准确反映这种影响。并且,如果考虑央行沟通的方向性,应用月度、季度数据可能导致多次沟通的效应相互抵消,无法考察央行沟通的作用。因此,应用高频数据考察更为合理。另外,国内学者在考察央行沟通对资产价格影响时,普遍未考虑影响资产价格的其他“消息类”因素,如宏观消息发布、货币政策操作等导致的市场未预期的“意外”等因素。在回归模型中忽略这些因素,无法准确度量央行沟通对资产价格的影响。

基于上述考虑,本文构建央行沟通对资产价格影响的回归模型,并在模型中将宏观经济信息宣告和货币政策操作导致的“意外”作为控制变量,然后基于EGARCH模型,同时考察央行沟通对货币和债券市场资产收益率的水平值及波动性的影响。

三、央行沟通对金融市场的影响研究

根据前文所述,央行沟通包含未来货币政策方向、宏观经济状况等前瞻性指引,因此,央行沟通可基于信号渠道影响资产收益率。同时,央行沟通也可基于协调渠道,降低市场噪声,降低收益率的波动性,因此,有必要构建模型同时考察央行沟通对资产收益率水平值和波动性的影响。进一步考虑到日度的金融市场收益率可能存在显著的异方差性,本文拟采用GARCH模型,同时考察央行沟通对收益率的水平值及波动性的影响。

首先,建立均值模型如下:

rt=α+λrt-1+βCommt+θ1S_cpit+θ2S_gdpt+θ3S_mt+εt

(1)

其中,rt表示t时刻的金融资产收益率;α为常数项;Commt表示t时刻的央行沟通行为;S_cpit表示t时刻发生的源自通货膨胀数据发布而导致的意外,S_gdpt表示t时刻发生的源自GDP数据发布导致的意外;S_mt表示的是源自货币政策操作导致的货币政策意外;εt为误差项,表示影响收益率变动的其他扰动因素。λ、β、θ1、θ2、θ3为相应的系数。

根据金融市场有效性理论和经济人的理性预期假设,资产价格将充分反映市场中经济人可获得信息,因此,一旦市场中出现未预期的“消息”(news)或“意外”(surprise),经济人将调整其信息集形成新的预期,并导致资产价格变动。而金融市场对宏观经济信息发布(特别是代表宏观经济整体走势的GDP和代表通胀水平的CPI发布)和货币政策操作导致的未预期消息或意外非常关注。因此,本文在回归模型中加入S_cpit和S_gdpt,即假定统计局实际发布GDP和CPI数据后,实际值超出市场预期的部分为未预期到的宏观经济信息“意外”。类似的,央行的货币政策操作如果超出市场预期,引发的“货币政策意外”也会对市场产生影响。因此,在方程(1)中加入S_mt作为控制变量。目前,我国常用的货币政策工具主要有公开市场业务、存款准备金、利率政策等,由于我国央行公开市场操作较为频繁,市场预期反应较弱,因此,本文仅考察利率政策和存款准备金这两个货币政策操作产生的影响。

其次,我们对央行沟通进行虚拟变量赋值,以检验央行沟通对资产价格波动性的影响。假设式(1)中的误差项在t-1时刻服从均值为0,方差为ht的正态分布,则方差方程的表达式如下:

(2)

在方差方程中,CDt表示t时刻是否存在央行沟通行为,当有沟通行为发生时取值为1,否则取0。对CDt进行虚拟变量赋值,是由于央行沟通作为市场中的新“消息”,主要判断“消息”是增加还是降低了金融资产波动性,因此,不对“消息”本身进行方向性区别。同理,XDt表示t时刻是否存在宏观经济信息发布行为导致意外产生,MDt表示t时刻是否存在货币政策操作导致意外产生,有相应“意外”产生时,XDt和MDt取值为1,否则取值为0。

由于本文拟考察央行沟通对货币市场和国债市场日度收益率影响,而中国银行业同业拆放市场是从2007年1月4日开始正式运行,因此,本文的考察区间为2007年 1月4日到2015年12月31日。

(1)央行沟通数据来源及赋值

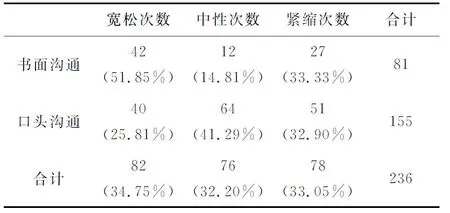

本文用Commt表示央行沟通,按沟通形式分为口头沟通(Comm_ot)和书面沟通(Comm_wt)。Comm_ot表示口头沟通,即央行官员关于货币政策和宏观经济前景的讲话和采访等;考虑到央行前行长周小川的权威性和代表性,本文将周小川的演讲、新闻采访等确定为口头沟通事件,通过百度搜索引擎,输入“周小川”+“货币政策”、“利率”、“存款准备金率”、“通货膨胀”或 “经济增长”等关键词,确定相关口头沟通事件、时间及内容。如同一事件被媒体反复报道,则将首次报道的日期作为口头沟通的发生日期。Comm_wt表示书面沟通,包括每季度的货币政策执行报告、中央银行公告、货币政策委员会例会会议记录等书面沟通,来源于央行网站。

根据中央银行沟通所表达的货币政策倾向,我们可以将沟通方向分为紧缩的、中性的和宽松的3种类型并赋值。将宽松倾向的沟通赋值为-1,紧缩倾向的沟通赋值为1,中性赋值为0。为了降低沟通赋值过程中的主观性,本文采用Holsti所述的文本分析方法[13]。首先,多位作者分别对央行沟通的内容进行检索和筛选,然后进行相互校对,如果结论一致,则分类有效;否则,根据沟通事件随后的相关报道,再次判断;如果意见仍难以统一,则直接剔除这条信息。有些沟通发生在金融市场非交易日,在这种情况下,我们选择距离沟通时间最近的下一个交易日进行赋值处理。对未发生沟通的日期,直接赋值为0。

基于以上央行沟通的数据获取和赋值方法,本文整理统计了从2007年1月4日到2015年12月31日期间内的央行书面和口头沟通,如表1所示。

注:括号中的值为次数占比。

(2)货币及债券市场收益率

本文选取1个月、3个月、6个月、9个月和1年的上海银行间同业拆放利率(简称“Shibor”)代表货币市场利率,分别用Shibor_1m、Shibor_3m、Shibor_6m、Shibor_9m和Shibor_1y表示。Shibor数据来自上海银行间同业拆放利率网站公布的数据。

由于我国公司债市场尚不发达,因此,本文选取国债市场来代表债券市场,具体选取1年、2 年、3年、5 年和10 年的国债收益率代表长期收益率,分别用Bond_1y、Bond_2y、Bond_3y、Bond_5y和Bond_10y表示。国债收益率数据来源于中国债券网。

(3)宏观经济信息发布导致的“意外”

本文参考Ehrmann和Fratzscher等学者关于宏观经济信息发布导致的“意外”的定义与度量[14],对方程(1)中的S_X(S_cpi或S_gdp)进行如下赋值:

(3)

其中,AX,t为变量X(CPI或GDP)在t时刻的实际发布值,即国家统计局具体发布的数据;EX,t为变量X在t时刻的市场预期值,本文采用北京大学中国宏观经济研究中心发布的朗润预测数据,朗润预测为定期发布的下一季度预测数据,在朗润预测值发布后,即将该预测值作为下一季度每日市场预期值。σX为变量X实际发布值与市场预期值之差的标准差。

(4)货币政策操作导致的“意外”

本文借鉴国外学者Reid以及国内学者熊海芳、王志强的方法,使用银行间同业拆借利率的变化作为货币政策意外的代理变量,即用货币政策操作前后1个交易日的利率变化表示货币政策意外[15-16],计算方法如下:

S_mt=Rt+1-Rt-1

(4)

其中,S_mt为t期的货币政策意外;Rt+1和Rt-1分别为t+1期和t-1的同业拆借7日平均利率。选择这一利率指标,因为其受货币政策操作的影响较为明显,通过以上方法得到的货币政策意外在发生货币政策操作时有取值,其他时间则赋值为0。

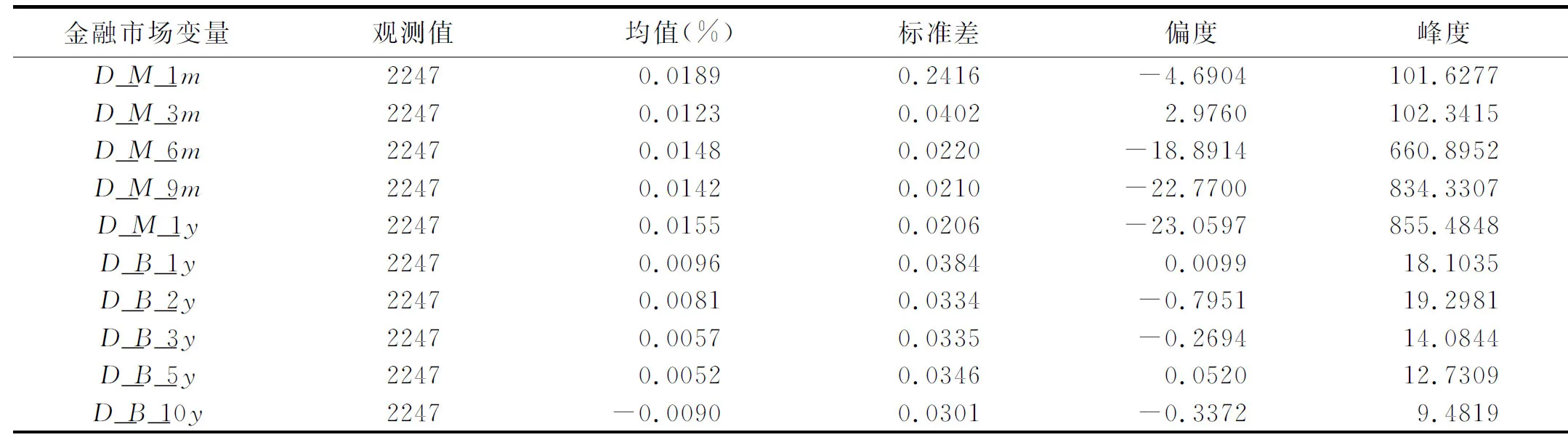

为避免出现伪回归情况,首先对金融市场收益率进行ADF单位根检验,判断其平稳性,结果见表2。结果表明,本文所考察的收益率数据是I(1)过程,一阶差分后是平稳的。因此,本文将所有的收益率进行一阶差分处理, 1个月、3个月、6个月、9个月和1年期银行间同业拆借利率用D_M_1m、D_M_3m、D_M_6m、D_M_9m和D_M_1y表示;差分后的1年期、2年期、3年期、5年期和10年期国债收益率分别用D_B_1y、D_B_2y、D_B_3y、D_B_5y和D_B_10y表示。表3为上述收益率差分后的描述性统计。

如表3所示,差分后的收益率数据呈现出有偏、尖峰、厚尾的特征,因此,选择EGARCH模型刻画上述数据的水平值及波动性变化较为合适。

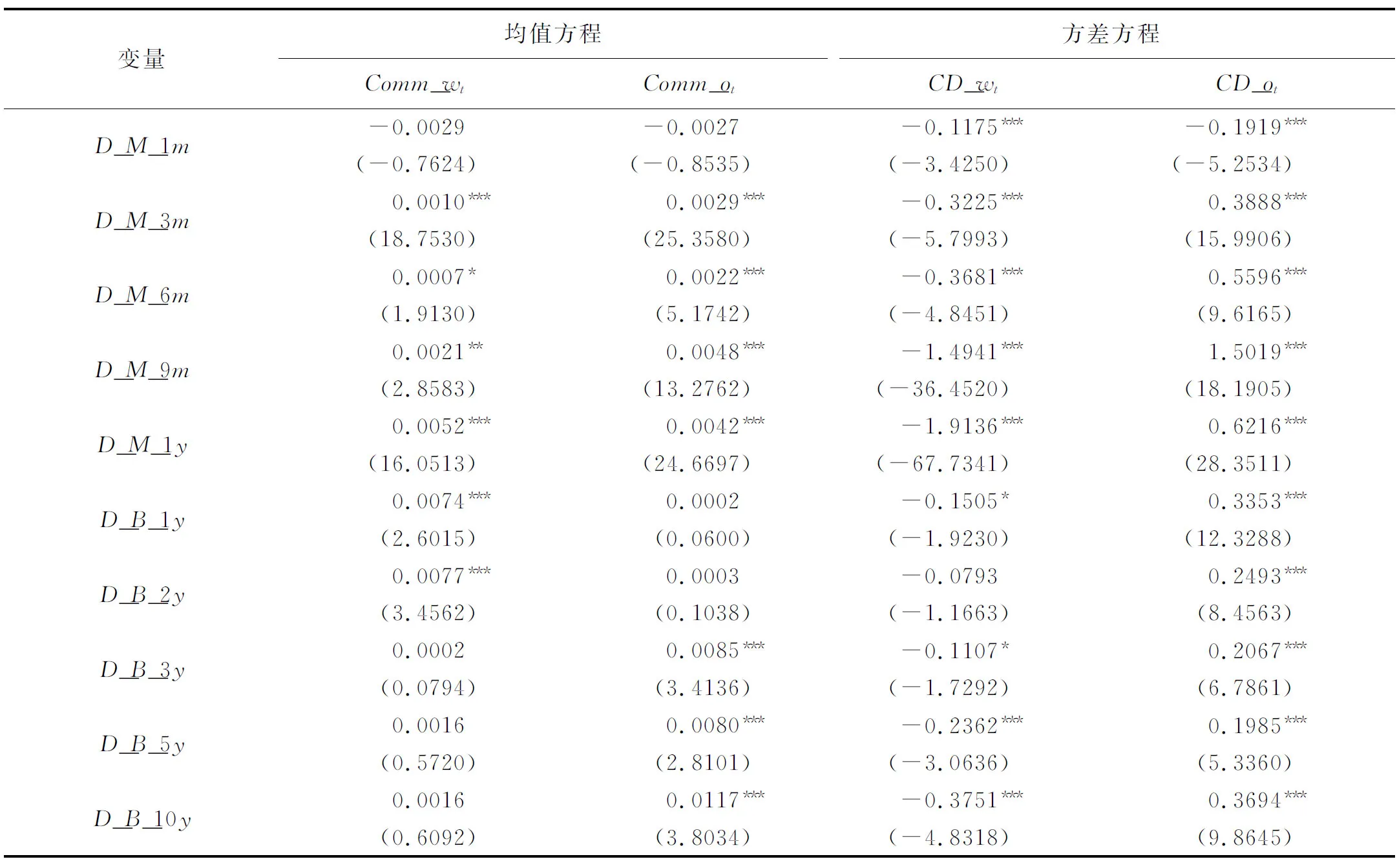

对方程(1)和方程(2)进行估计,结果如表4所示。

注:***表示在1%的显著性水平上不能拒绝含有单位根的原假设;**表示在5%的显著性水平下拒绝含有单位根的原假设。

从表4的均值方程回归结果可以看出,货币政策操作导致的意外对货币市场所有期限的收益率和债券市场中3年期、10年期国债收益率都存在显著影响。而CPI和GDP数据宣告导致的意外,对不同期限的资产收益率也存在一定的影响。因此,有必要在回归方程中控制宏观经济信息发布和货币政策操作导致的意外对资产收益率的影响。

对于货币市场,除期限为1个月的Shibor央行沟通系数为负且不显著外,其他各期Shibor央行沟通系数均为正值,且显著性较高,并且宽松指向的央行沟通导致银行间同业拆借利率的下降,而紧缩指向的沟通导致银行间同业拆借利率的上升。

注:括号中的值是Z统计量,***、**、*分别表示在1%、5%、10%的水平上显著。

在债券市场中,除了期限为2年的国债收益率外,央行沟通对其他各期收益率的影响均非常显著。同时央行沟通变量系数均为正,表明央行沟通对债券收益率的作用方向也是符合央行预期的,宽松倾向的央行沟通导致国债收益率的下降,而具有紧缩倾向的央行沟通导致国债收益率的上升。

表4方差方程结果显示,对于货币市场,9个月和1年期的Shibor方程的央行沟通系数显著为负,表明央行沟通降低了对应期限利率的波动性;而对于1个月、3个月、6个月和1年的Shibor方程的央行沟通系数显著为正,表明央行沟通加剧了对应期限利率的波动性。债券市场中,各个期限方程的央行沟通系数均为正,且在1%的显著性水平上显著,表明央行沟通加剧了对应期限国债收益率的波动性。

综合均值方程和方差方程的结论,可以发现我国央行沟通主要基于信号渠道而不是协调渠道作用于金融市场收益率的。

在央行沟通对金融市场总体影响论证结束后,本文将央行沟通变量按照沟通方式分解为书面沟通和口头沟通,即在均值方程中,将Commt分为口头沟通变量(Comm_ot)和书面沟通(Comm_wt),按照宽松或紧缩的政策指向进行方向性赋值,而在方差中,将CDt也按照沟通方式区别为CD_ot和CD_wt划分,按是否存在口头沟通或存在书面沟通,采用虚拟变量1和0的形式进行赋值。即将方程(1)和(2)写作方程(5)和(6),如下所示。

rt=α+λrt-1+β1Comm_wt+β2Comm_ot+θ1S_cpit+θ2S_gdpt+θ3S_mt+εt

(5)

(6)

方程(5)和(6)中其余变量的含义及赋值同方程(1)和(2)中一致。对口头沟通和书面沟通分别回归后的结果如表5所示。

书面沟通中对3个月、6个月、9个月和1年期的货币市场收益率变动影响显著为正,对1年期、2年期国债收益率变动影响显著为正。而口头沟通对3个月、6个月、9个月、1年期的货币市场收益率影响显著为正,对3年期、5年期和10年期国债收益率变动的影响显著为正。比较两种沟通形式的作用效应,可以发现口头沟通的作用效应更大、更显著。上述结果可能是由于口头沟通具有及时、灵活的特点,能通过当今社会发达的媒体通信快速传播、解读,更容易被市场参与者接受。而我国的书面沟通经常会用“有望继续保持平稳较快发展的基本态势”等较为含混的语义表述,可能起不到有效引导经济主体对市场形成合理预期的作用。

注:括号中的值是Z统计量,***、**、*分别表示在1%、5%、10%的水平上显著。

其次,从方差方程来看,对于货币市场和国债市场,书面沟通的影响主要为负,即降低了收益率的波动性,口头沟通的系数为正,即加剧了收益率的波动性。这表明,我国央行沟通中的书面沟通会基于协调渠道发挥效用,会降低交易者的异质性预期,使其形成异质性预期;而口头沟通可能主要基于信号渠道而不是协调渠道来发挥效用的,口头沟通导致市场中的信息增加,会进一步放大交易者的异质性预期,从而导致差异化的交易策略,增加市场波动性。

四、结 论

本文应用GARCH模型,在控制了宏观经济信息宣告和货币政策操作导致的“意外”对金融市场收益率影响之后,考察了央行沟通对我国不同期限的货币市场和国债市场日度收益率的水平值及波动性的影响,以判断我国金融市场是否响应央行沟通。

实证结果表明,央行沟通会对货币和债券市场收益率产生合意的影响,即宽松政策指向的沟通导致利率下降,紧缩政策指向的沟通导致利率上升。在对波动性的影响方面,央行沟通主要表现为放大了货币和债券市场的波动性。将央行沟通划分为口头沟通和书面沟通的进一步研究表明,书面沟通和口头沟通对收益率的影响方向都符合理论预期。在货币市场中,口头沟通的作用效应更大,而在债券市场中,书面沟通的作用效应更大。并且,书面沟通降低了货币市场和国债市场利率的波动性,而口头沟通主要表现为增加了货币市场和债券市场的波动性。

本文的结论表明我国金融市场的确响应了央行沟通,并且央行沟通主要基于信号渠道而不是协调渠道起作用的,这意味着央行可通过加强货币政策透明度、在沟通时清楚明晰地表达其政策意图和对宏观经济形势的看法来加强央行沟通的政策效力。

猜你喜欢

榆林学院学报(2022年4期)2022-08-02

语数外学习·初中版(2020年5期)2020-09-10

卫拉特研究(2020年0期)2020-01-19

计算机与生活(2018年8期)2018-08-15

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

——新一代江格尔奇为例

西部蒙古论坛(2016年4期)2017-01-16

中国管理信息化(2016年21期)2016-12-27

理科考试研究·高中(2016年9期)2016-05-14

商场现代化(2016年3期)2016-04-08

四川大学学报(哲学社会科学版)(2014年5期)2014-02-28