纳税人身份选择对高校增值税的影响与对策

——以H高校为例

2018-09-11 09:22哈尔滨商业大学黑龙江哈尔滨150028

商业会计 2018年7期

□(哈尔滨商业大学 黑龙江哈尔滨150028)

一、高校“营改增”内涵及必要性

我国营业税改征增值税历程由2012年1月1日在局部地区局部行业展开,到2016年5月1日全国范围内所有行业全部“营改增”截止,总共历时4年4个月的流转税改革终于落下了帷幕,从此营业税彻底退出历史舞台。增值税作为我国第一大税种,实现了在国民经济各领域的全覆盖。这场改革旨在减少重复征税,降低纳税人税负,进一步完善我国的税收结构,激发市场活力。在这场重大的流转税改革中,高校在2016年5月1日,由原先征收营业税改征增值税。高校“营改增”改变的并不仅仅是税种、税率,还有会计核算、发票使用、税务申报等一系列变化。因此,这场税制改革,对高校而言不仅是机遇,也是挑战。

“营改增”是促进我国经济稳定增长、结构调整的关键要素,对助推中国经济的转型发展,深化供给侧结构性改革具有重要作用。高校“营改增”有利于减轻高校税收负担,这也符合了高校一直倡导的“增收节支”原则;有利于进一步发挥高校科研潜能,促进校企合作与科研成果转化;有利于促进高校国有资产的出租出借业务,充分配置高校所有资源,实现高校办学价值最大化;有利于完善我国的税收征管制度和税制结构,促进地方税收体系构建。因此,长远看高校“营改增”无论对高校还是对国家,都是利大于弊。

二、高校增值税征税依据和范围

按照税法规定,企业的所有营业额作为营业税的计税依据,由于营业税价内税属性,一个商品的整个生产、分配、交换、消费的过程都面临着重复征税的问题。与此相对应的增值税则是对每一环节的增值部分进行征税,是一种只就未税流转额征税的新型流转税,其中间环节的多少并不影响其征税的多少,所以说增值税其实是一种比较中性的税种,拥有广阔的税基,可以最大化征集财政收入。

我国增值税征税范围包括货物销售、加工修理修配劳务、销售服务、销售无形资产、销售不动产、进口货物等。高校增值税征税范围与原征收营业税范围大致相同,主要集中在高校横向科研课题、国有资产出租出借、会议承办等方面。另外,按照增值税暂行条例规定,从事事技术转让、技术开发业务和与之相关的技术咨询、技术服务业务取得的收入免征增值税。

三、纳税人身份选择对高校增值税的影响

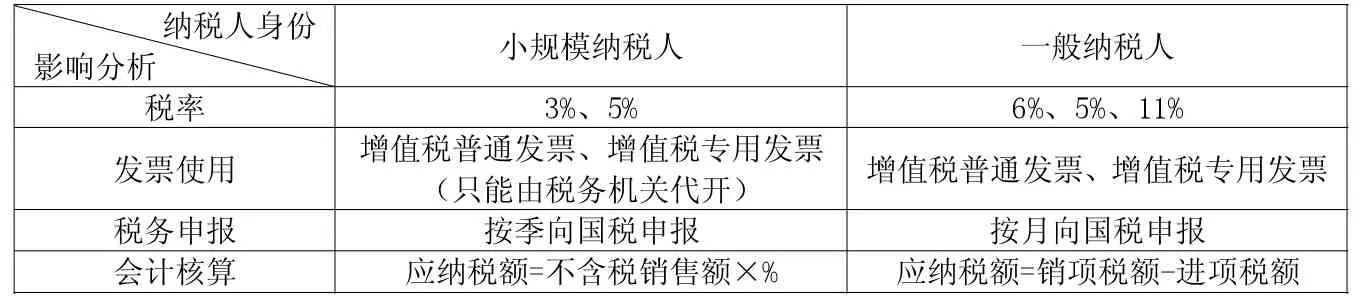

根据 《营业税改征增值税试点实施办法》第三条规定,纳税人分为一般纳税人和小规模纳税人。高校由于属于“营改增”试点纳税人,应税行为年销售额在500万元(含本数)以下的划为小规模纳税人,超过500万元的划为一般纳税人。因此,高校“营改增”后,可以在一般纳税人与小规模纳税人之间进行身份选择,并进行合理税收筹划,使自身税收负担降到最低。纳税人身份选择对高校增值税的影响包括税率、发票使用、税务申报、会计核算等方面,具体如表1所示。

“营改增”后高校不同纳税人身份税负情况大不相同,我们以高校横向科研课题为例,假设高校含税销售额为S,高校取得的可抵扣增值税发票金额为B,可抵扣进项税税率为17%,高校若为小规模纳税人,其增值税税率为3%,则应缴纳的增值税为S/1.03×3%,近似为 0.029S ,相比较“营改增”前营业税为0.05S,税负减少42%。高校若为一般纳税人,则其增值税税率为6%,则应缴纳的增值税为S/1.06×6%-B×17%,若令高校 “营改增”前后税额相等,即S/1.06×6%-B×17%=0.05S,得出B=4.55%S,也就是说,高校要想“营改增”前后税负一致,则高校取得的可抵扣增值税发票金额为横向课题含税收入的4.55%。即高校“营改增”后若取得的可抵扣增值税发票金额低于横向课题含税收入的4.55%,则高校选择一般纳税人时,高校增值税税负将加重,并没有达到减税的目的。因此,高校纳税人身份选择,对高校增值税负担的多少,起着决定性作用。

表1

四、“营改增”背景下高校增值税税务管理的对策

(一)合理规划高校纳税人身份

“营改增”后,很多高校会面临纳税人身份选择的困惑。按照征收范围来看,对于高校横向科研课题、会议费等项目,高校小规模纳税人的征收率为3%,一般纳税人的税率为6%;对于高校国有资产出租出借项目,按照规定,高校为小规模纳税人时税率为5%,高校为一般纳税人时,若出租其全面“营改增”前取得的不动产,可以选择适用简易计税方法,按照5%的征收率征收增值税,若出租其全面“营改增”后取得的不动产,只能按照11%税率征收增值税。

不同纳税人身份的选择,会对高校税负造成不同的影响。这种差别待遇,为高校进行税收筹划提供了可能性。假设高校“营改增”业务的增值率为W,高校的含税销售额为S,购进商品的价税款为P,一般纳税人适用税率为X,小规模纳税人的征收率为Y,则W=(S-P)/S×100%。

一般纳税人应纳增值税额=S×X/(1+X)-P×X/(1+X)=(S-P)×X/(1+X)=(R×S)×X/(1+X)

小规模纳税人应纳增值税额=S×Y/(1+Y)

当两类纳税人增值税额相等时,则(R×S)×X/(1+X)=S×Y/(1+Y),得到R=[(1+X)×Y]/[(1+Y)×X]×100%。

根据上述公式,对高校横向科研课题费进行测算,一般纳税人税率为6%,小规模征收率为3%,带入上式,求两类纳税人的税负平衡点的增值率为51.46%。当高校的横向科研课题的不含税增值率高于51.46%时,高校选择一般纳税人,税负会高于选择小规模纳税人,反之,则相反。同理,可以测算高校国有资产出租出借项目的税负平衡点的增值率为48.05%。因此,高校可以根据本单位的增值率大小,合理规划纳税人身份,减轻高校自身增值税负担。

(二)利用税收优惠政策

自2016年5月1日全面 “营改增”以来,我国政府出台了一系列的过渡时期的税收优惠政策。比如,按照增值税暂行条例规定,从事技术转让、技术开发业务和与之相关的技术咨询、技术服务业务取得的收入暂免征增值税;“营改增”试点纳税人提供的教育服务、政府举办从事学历教育的学校举办进修班、培训班取得的全部归该学校所有的收入等免征增值税;从事文化体育服务的纳税人,“营改增”后符合一般纳税人资格,但可以选择简易征收,适用低税率。对于介于技术转让、技术开发、技术咨询、技术服务免税业务和应税服务之间的业务,要对照税收法规政策,认真研究业务,准确判断其是否属免税业务。

总之,高校需要认真学习和研读相关增值税优惠政策,充分利用这些优惠政策,从而使自身增值税税负达到最低。

(三)增加增值税进项税额的抵扣

进项税额,是指纳税人购买货物等支付的增值税,可以抵减销项税额。当高校被税务部门认定为一般纳税人时,如果没有进项税额抵扣,那么高校的税收负担就会加重。增加增值税进项税额的抵扣,建议从以下方面着手:首先,学校要结合自身业务情形,熟悉增值税可抵扣范围,并做好相关政策的宣传,使教师能够充分了解进项税额抵扣政策,知晓哪些进项是可以抵扣的,哪些是不允许抵扣的。比如,国家税务总局规定的2016年5月1日后取得按固定资产核算的不动产、不动产在建工程,其进项税额的分期抵扣政策都是学校需要掌握并加以应用的。高校财务人员在遇到问题时,也可以及时与相关税务部门进行咨询与交流,从而丰富自身知识储备。其次,高校要进一步健全财务管理制度,尤其是发票管理制度。高校要严格日常发票管理,不虚开发票,严格控制增值税发票的流动。一般纳税人高校要建议科研课题教师尽量取得增值税专用发票,并在税法规定认证期限内做好发票的认证工作。最后,高校要重视单位税务人才的培养,设立专门的税务会计岗位,不断学习相关的税务政策。

五、不同纳税人身份对H高校增值税影响

(一)H高校情况介绍

H高校为省属公办高校,现有教职员工1 709人,在校生25 000余人。H高校在2016年5月1日之前,全部为营业税项目,2016年5月1日之后,开始征收增值税,不再征收营业税。H高校的增值税征收项目主要集中在高校横向科研课题、国有资产出租出借、会议承办等方面。由于H高校办学规模的不断扩大,H高校在横向科研课题、国有资产出租出借、会议承办等方面的税额逐年递增。

(二)“营改增”对H高校税务处理的影响

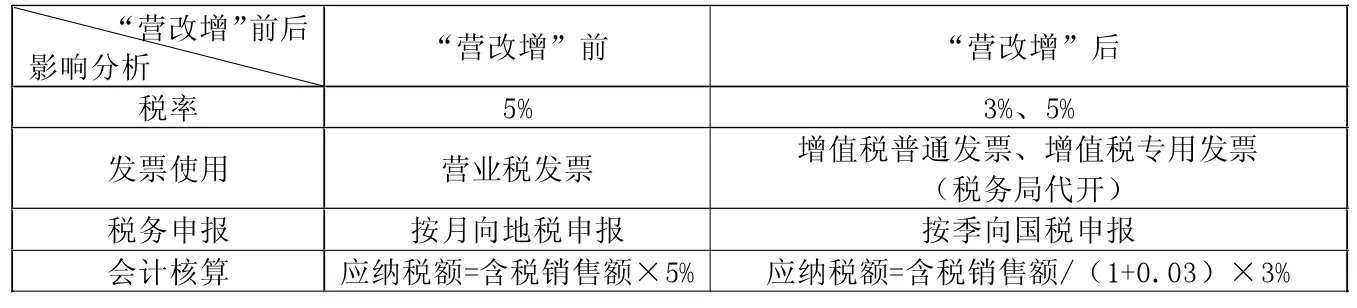

H高校“营改增”后,首先成为了小规模纳税人,H高校的横向课题收入税率为3%,国有资产出租出借收入税率为5%。“营改增”前后,H高校税务处理的变化如表2所示。

表2

(三)不同纳税人身份对H高校增值税的影响

在2017年10月份,由于H高校连续12个月内的销售额超过500万元,被税务局要求办理一般纳税人资格登记,强制转为一般纳税人。H高校转为一般纳税人的同时,按文化体育业申请了增值税的简易征收,H高校的横向科研课题收入仍然按3%征收增值税。由于H高校用于出租的国有资产都是2016年5月1日前取得,H高校申请按简易计税方法,按照5%征收率计税。

H高校纳税人身份转变后,虽然税率与小规模纳税人相比没有发生任何变化,但是发票使用、税务申报、会计核算等方面却发生变化。首先由于H高校选择了简易征收,那么H高校就无法开具增值税专用发票,只能让税务局代开,且发票税率与销项税率相同。由于横向课题的合作方无法取得满意的增值税进项税额,对自身来说也是一种损失,从长远看,这不利于高校横向科研业务的进一步发展。其次,高校纳税人身份转变后,由每季度汇总向国税申报变为每月向国税申报,报税手续与以往相比更加繁琐。最后,由于H高校选择简易征收,H高校尽管有资格取得增值税专用发票,但也无法抵扣。因此,可以说H高校仅仅是名义上的一般纳税人,并不是实际的一般纳税人。

六、结论

高校“营改增”的实施过程是一个长期而又复杂并且系统的工程,不可避免地会遇到一些阻碍,高校财务人员应充分认到高校“营改增”对高校健康、可持续发展既是机遇又是挑战。高校应立足实际,通过合理选择纳税人身份、利用好国家的增值税优惠政策、扩大增值税进项抵扣等措施,减轻自身税收负担,提高办学效益。

猜你喜欢

科研课题成果通报(2020年3期)2020-05-09

校园英语·中旬(2017年11期)2017-10-25

商情(2017年21期)2017-07-27

财会学习(2017年7期)2017-04-07

中国经济周刊(2017年4期)2017-03-21

教育教学论坛(2016年49期)2017-02-27

新会计(2016年11期)2017-01-04

中学数学杂志(高中版)(2016年5期)2016-11-01

活力(2011年18期)2011-12-23

投资者报(2011年25期)2011-07-07