“明股实债”投融资模式的财务处理及问题分析

2019-05-22 05:57杨勇喻春

中国注册会计师 2019年5期

杨勇 喻春

一、“明股实债”的含义

在商业经济活动中,最基本的投融资模式有股权类和债权类两种。近年来出现的一种创新型投融资模式,即“明股实债”,正逐渐被市场所接受。“明股实债”作为一个商业行为用语,模糊了股权和债权的严格界限,既不是法律上的专业术语,在会计和税务上也没有明确的定义。

首次对“明股实债”做出解释的是2017年中国证券投资基金业协会发布的《证券期货经营机构私募资产管理计划备案管理规范第4号——私募资产管理计划投资房地产开发企业、项目》。该规范所称的“明股实债”,是指投资回报不与被投资企业的经营业绩挂钩,不是根据企业的投资收益或亏损进行分配,而是向投资者提供保本保收益承诺,根据约定定期向投资者支付固定收益,并在满足特定条件后由被投资企业赎回股权或者偿还本息的投资方式。可见,“明股实债”可以理解为投资方以股权投资的名义将资金投入到被投资方,并约定固定收益和资金回购退出期限,实为具有固定收益和刚性兑付的债权性质的投融资方式。

二、“明股实债”的利益诉求与模式

(一)“明股实债”的利益诉求

对于投资方而言,“明股实债”可以规避法律监管,对自身不具有信贷放款资质的主体进行投资,在权益性市场低迷、投资收益率走低的情况下,以较低的投资项目风险获得稳定的投资收益回报。同时,通过取得被投资方少量董事席位、修改公司章程、虽不直接参与经营但在重大事项上设置一票否决权等方式对投资项目进行监控,以保证投资权益的实现。

对于被投资方来说,“明股实债”在名义上是通过股权募集资金的形式进行融资,不占用自身的授信额度,资产负债率也不会因此而提高,其融资成本低于股权融资成本,有利于降低被投资方的加权平均资本成本,也可避免股权投资稀释公司控制权。

(二)“明股实债”的模式

根据承担还本付息(回购)义务的主体不同,将“明股实债”分为以下两种主要模式:

模式Ⅰ:被投资方直接承担还本付息(回购)义务。在该模式下,被投资方直接承担还本付息(回购)义务并提供增信措施,其涉及的债权债务关系相对简单清晰。一方面,2018年10月26日新修正的《公司法》增加了公司收购本公司股份的情形:“上市公司为维护公司价值及股东权益所必需”,为股东(投资方)有权要求公司(被投资方)回购其持有的股份提供了法律依据;另一方面,仍存在一定的法律风险。根据公示信赖保护原则,假设其他第三方债权人向法院主张该类交易并非债权交易而是股权交易时,很有可能出现类似“新华信托股份有限公司与湖州港城置业有限公司破产债权确认纠纷案”(详见湖州市吴兴区人民法院(2016)浙0502民初1671号,下同)的情形,得到法院的支持,相应的抵押或质押担保也可能归于无效。

模式Ⅱ:被投资方的股东承担直接还本付息(回购)义务。在该模式下,被投资方不承担还本付息(回购)义务,而是由被投资方的股东直接承担此义务并提供增信措施。模式Ⅱ不存在模式Ⅰ中所提及的法律风险,但其交易结构设计也更为复杂。

三、“明股实债”投融资模式的会计处理

(一)“明股实债”会计处理的依据

首先,按照会计信息质量要求之“实质重于形式”的要求,“明股实债”应当按照交易的经济实质进行会计确认、计量和报告,而不仅仅以交易的外在法律形式为依据进行会计处理。

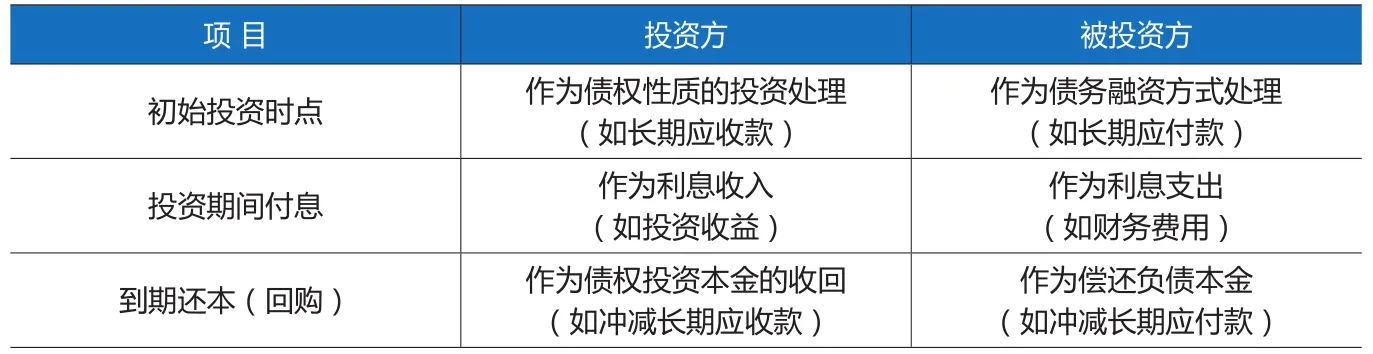

表1 “明股实债”之模式Ⅰ的会计处理

表2 “明股实债”之模式Ⅱ的会计处理

其次,根据《金融负债与权益工具的区分及相关会计处理规定》(财会[2014]13号),如果企业不能无条件地避免以交付现金或其他金融资产来履行一项合同义务,则该合同义务符合金融负债的定义。如果集团作为一个整体因该工具而承担交付现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算的义务,则该工具应当分类为金融负债。

综上,对于归类为金融负债的“明股实债”,无论其名称中是否包含“股”,其利息支出或股利分配原则上按照借款费用进行会计处理,其回购或赎回产生的利得或损失等计入当期损益。

(二)“明股实债”的具体会计处理

1.“明股实债”模式Ⅰ的会计处理

模式Ⅰ主要涉及投资方和被投资方。在初始投资时点,投资方将资金投入到被投资方,按照交易实质,投资方将其作为债权性质的投资进行会计处理(如使用长期应收款进行核算),被投资方将收到的资金作为债务融资方式进行会计处理(如使用长期应付款进行核算);在持续投资期间,投资方将收到的息费作为利息收入进行会计处理(可使用投资收益进行核算),被投资方将支付的息费作为利息支出进行会计处理(可使用财务费用进行核算);被投资方到期归还投资本金或回购投资款时,投资方将收到的款项作为债权投资本金的收回进行会计处理(如冲减长期应收款账面价值),被投资方将支付的款项作为偿还负债本金进行会计处理(如冲减长期应付款账面价值)。模式Ⅰ的会计处理总结见表1。

2.“明股实债”模式Ⅱ的会计处理

模式Ⅱ为投资方将资金投入到被投资方,但由被投资方的股东承担还本付息(回购)义务,主要涉及投资方、被投资方以及被投资方的股东。在初始投资时点,投资方将资金投入到被投资方,投资方按照交易实质将其作为债权性质的投资进行会计处理,被投资方收到投资资金后虽然不用承担还本付息(回购)义务,但由其股东承担此义务,从集团整体来看,仍是一项对外负债,因此被投资方的股东将其作为对外负债进行会计处理,同时与被投资方收到的投资款进行往来挂账处理;在持续投资期间,投资方将收到的息费作为利息收入进行会计处理,被投资方的股东将支付的息费作为利息支出进行会计处理,被投资方可不做会计处理;到期归还投资本金或回购投资款时,投资方将收到的款项作为债权投资本金的收回进行会计处理,被投资方的股东将支付的款项作为偿还负债本金进行会计处理;同时,被投资方的股东对于已承担的还本(回购)义务不要求或长期没有明确要求被投资方偿还的情况,将已承担的还本(回购)金额作为对被投资方的出资,并冲销对被投资方的内部往来应收款,而被投资方将股东已偿还的负债作为对自身的资本金投资,并冲销对股东的内部往来应付款。模式Ⅱ的会计处理总结见表2。

四、“明股实债”投融资模式的税务处理

(一)“明股实债”的企业所得

税处理

目前,企业所得税相关的法律监管规定并没有明确指出“明股实债”的处理方法,仅能参照《国家税务总局关于企业混合性投资业务企业所得税处理问题的公告》(2013年第41号,以下简称“41号公告”)中关于企业混合性投资业务企业所得税处理问题的规定进行处理。41号公告所谓的混合性投资业务是指兼具权益和债权双重特性的投资业务。

1.按41号公告进行企业所得税处理需同时满足以下五个条件:

(1)被投资方接受投资后,需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息,下同);

(2)有明确的投资期限或特定的投资条件,并在投资期满或者满足特定投资条件后,被投资方需要赎回投资或偿还本金;

(3)投资方对被投资方净资产不拥有所有权;

(4)投资方不具有选举权和被选举权;

(5)投资方不参与被投资方日常生产经营活动。

2.符合41号公告条件的混合性投资业务的处理规定:

(1)对于被投资方支付的利息,投资方应于被投资方应付利息的日期,确认收入的实现并计入当期应纳税所得额;被投资方应于应付利息的日期,确认利息支出,并按税法和《国家税务总局关于企业所得税若干问题的公告》(2011年第34号,以下简称“34号公告”)第一条的规定,进行税前扣除。34号公告第一条规定:非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分,准予税前扣除。

(2)对于被投资方赎回的投资,投资双方应于赎回时将赎价与投资成本之间的差额确认为债务重组损益,分别计入当期应纳税所得额。

(二)“明股实债”的增值税处理

目前,增值税相关的法律监管规定并没有明确指出“明股实债”的处理方法,主要依据《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号,以下简称“36号通知”)、《关于明确金融 房地产开发教育辅助服务等增值税政策的通知》(财税[2016]140号,以下简称“140号通知”)、《关于资管产品增值税有关问题的通知》(财税〔2017〕56号,以下简称“56号通知”)等规定进行增值税处理,以货币资金投资收取的固定利润或者保底利润按照贷款服务缴纳增值税,对明确承诺到期还本的保本收益征收增值税,对金融商品转让按照转让价扣除买入价后的差价征收增值税。

可见,鉴于“明股实债”的特征,投资方对取得的利息收入需要缴纳增值税,对到期还本(回购)与投资本金的差价需要缴纳增值税。

五、“明股实债”投融资模式的财税处理问题

(一)会计处理规定不明确,降低了会计信息的可比性

会计实务中,由于没有对“明股实债”会计处理作出明确规定,不同的企业会有不同的处理结果。通常,企业按照实质重于形式的原则会将“明股实债”归类为金融负债,其利息支出或股利分配原则上按照借款费用进行会计处理,回购或赎回产生的利得或损失等计入当期损益。但也有一些企业会将名义股权的形式作为会计处理的依据,其利息支出或股利分配作为税后利润分配处理,其回购或赎回产生的利得或损失等作为股权回购或减资进行处理。因此,由于会计处理规定不明确,不同的企业采取了不同的会计处理方式,降低了会计信息的可比性。

(二)41号公告对于企业所得税处理的条件苛刻,适用范围狭窄

按41号公告进行企业所得税处理需同时满足五个条件,而实务中能满足这些条件的“明股实债”实例并不多。“明股实债”模式Ⅰ中,如果投资方以仅取得被投资方少量董事席位或虽不直接参与经营但在重大事项上设置一票否决权等方式对投资项目进行监控,则有可能不能同时满足41号公告的五个条件,企业所得税也就不能按41号公告的规定进行处理;“明股实债”模式Ⅱ中,被投资方的股东承担还本付息(回购)义务,则至少不能满足41号公告五个条件中的前两个,也就不能按41号公告进行所得税处理。因此,41号公告适用范围比较狭窄,并且对于不满足41号公告的“明股实债”应如何进行所得税处理也没有明确。

(三)41号公告所称的债务重组与会计准则的概念不一致

41号公告规定,符合条件的投资双方应于赎回时将赎价与投资成本之间的差额确认为债务重组损益;而会计上的债务重组是指债务人发生财务困难,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。由于二者概念界定上的不一致,财税处理也欠妥,可能也会使信息使用者产生分歧。

(四)企业所得税和增值税存在双重标准,容易导致重复征税问题

“明股实债”之模式Ⅱ不能同时满足41号公告所需的五个条件,将不能按债权性质的业务进行所得税处理,很可能会被认为是股权业务,而增值税相关法规很可能根据“明股实债”的交易行为认定为债权业务,从而可能出现企业所得税和增值税的双重标准认定。此外,41号公告规定对赎回时赎价与投资成本之间的差额征况,产生了不同的经济后果。

“明股实债”之模式Ⅱ不能同时满足41号公告所需的五个条件,将不能按债权性质的业务进行所得税处理,很可能会被认为是股权业务,而增值税相关法规很可能根据“明股实债”的交易行为认定为债权业务,从而可能出现企业所得税和增值税的双重标准认定。此外,41号公告规定对赎回时赎价与投资成本之间的差额征收企业所得税,而36号通知规定对金融商品转让差价征收增值税,容易导致重复征税问题。收企业所得税,而36号通知规定对金融商品转让差价征收增值税,容易导致重复征税问题。

(五)财税处理结果可能与司法案件判例存在不一致

对于“新华信托股份有限公司与湖州港城置业有限公司破产债权确认纠纷案”,法院根据法律表现形式将其认定为股权投资而非债权投资,而投资双方将其作为债权投资进行财税处理,存在与司法案件判例不一致情

六、相关建议

1.明确“明股实债”的会计处理规定,增强会计信息可比性。由于目前没有专门针对“明股实债”的会计处理规定,导致了会计信息不可比的情况,建议完善会计相关法律法规,按照实质重于形式的原则,明确“明股实债”的会计处理,以增强会计信息可比性。

2.扩大41号公告的适用范围,细化“明股实债”的处理情形。41号公告对于企业所得税处理的条件苛刻,适用范围狭窄,不具有普适性,建议按照实质重于形式的原则,扩大41号公告的适用范围,对于“明股实债”普遍存在的多种模式作出细化处理,对于不满足条件的“明股实债”情形明确可适用的其他法律规定。

3.完善财税相关法律法规,统一相关概念,避免重复征税,加强执法协同。建议进一步完善财税相关法律法规,将41号公告所称的债务重组与会计上的债务重组概念统一起来,将不合适的概念更换为其他词汇;尽可能统一“明股实债”的企业所得税和增值税的认定标准,减少“明股实债”的重复征税环节;税务机关和法院要加强执法协同,听取“明股实债”相关意见和建议,也为法院判案提供更符合实际情况的合理性参考或依据。

猜你喜欢

社会科学战线(2022年6期)2022-08-25

大众投资指南(2019年4期)2019-12-21

青年生活(2019年7期)2019-09-10

财会学习(2019年7期)2019-03-25

财会学习(2019年6期)2019-03-13

环球时报(2018-12-04)2018-12-04

财讯(2017年29期)2017-10-20

职工法律天地·下半月(2017年9期)2017-08-25

中国房地产·综合版(2016年4期)2016-04-21

审计与理财(2009年2期)2009-03-07