互联网金融P2P贷款违约风险评估、贷款期限和风险溢价

2019-07-11 11:14王浩名马树才

财经论丛 2019年7期

王浩名,马树才

(1.内蒙古财经大学经济学院,内蒙古 呼和浩特 010070;2.辽宁大学经济学院,辽宁 沈阳 110036)

一、引 言

P2P借贷行为中最大的风险是由借贷双方信息不对称所导致的贷款违约风险。理论上信息不对称问题可以通过对借款人商业信用进行定期监测来缓解,但在互联网借贷环境中因借贷双方无法真实见面,难以从根本上解决这种信息不对称。互联网金融P2P平台主要采用以下方式降低由于信息不对称所产生的贷款风险:第一,确定借款人的信用等级,并对借款人进行FICO评分,初步筛选出潜在的高风险借款人,同时规定能够参与借款的最低FICO许可标准。第二,限定借款人借款金额上限,P2P贷款本质上属于小额贷款,一旦借款人出现违约行为,P2P平台的损失也较小。第三,P2P平台为贷款人提供多种不同投资组合,最大程度降低贷款人的贷款风险。第四,在借款人拖欠还款时,P2P平台将降低借款人信用等级,同时可以向信贷机构进行通报,并通过法律等手段向借款人追缴贷款金额。P2P平台除了仔细考量借款人信用等级和FICO分数以外,还会详细记录借款人其他个人信息特征,诸如个人收入、性别、借款用途、学历、旋转线利用率等。

借款人的信用等级及相关信息特征能否帮助贷款人判断(或计算)借款人违约风险(违约风险概率)?贷款期限长短对借款人发生违约行为将产生多大影响?贷款人会为了弥补由于借款人违约行为所带来的资本损失,而向不同信用等级借款人提高实际利率以实行风险溢价吗?这些是本文要回答的主要问题。本文的创新点在于:第一,利用Logit模型实证分析了借款人信用等级、FICO分数、负债与收入比等变量对借款人违约风险概率的影响,依据借款人违约风险机率比计算了各个不同信用等级借款人的违约风险概率值;第二,利用Cox比例风险模型实证分析了贷款期限与借款人违约行为的关系;第三,根据Logit和Cox比例风险模型分析结果,能够计算不同信用等级借款人的理论贷款利率,并与该信用等级平均实际贷款利率进行比较,观测贷款人是否会根据借款人信用等级而向其收取额外的投资回报率,从而形成为补偿借款人违约风险损失的风险溢价。

二、文献回顾

在P2P借贷行为中,个人信用等级对借款成功率有很大影响。王会娟等(2014)通过P2P网络借贷平台对个人信用进行了认证,并分析了工作认证、收入认证、视频认证和车产、房产认证对个人信用等级的影响,同时研究了个人信用等级对借贷行为的影响,研究发现个人信用等级越高,借款成功率越高并且借款成本越低,信用认证机制有利于缓解借贷双方信息不对称,建议政府完善个人信用评级制度,并对P2P网络借贷平台信用认证机制进行监管[1]。Berkovich(2011)证明了在P2P平台中贷方一旦能够确保借方降低违约风险,那么通过P2P平台的资本投资行为将给贷方提供更多超额回报[2]。Duarte等(2012)研究发现,如果借方具有良好的信用等级,则贷方认为其违约机率较低,借方在P2P平台中能够获得更多借款机会和更高借款金额[3]。Lin等(2013)分析了借方的社会关系在信用评估中的作用及其重要性,拥有较强社会关系的借方能够使贷方认为其具有较低的违约风险,从而增加借款成功率,同时降低利率[4]。

互联网金融交易(P2P平台)形成的利率对中国整体利率市场也会产生影响。廖理等(2014)借助“人人贷”数据,从微观角度讨论了网络借贷平台的利率对中国利率市场化改革的影响,投资者利用P2P平台公开的借款人相关信息,判断贷款可能存在的违约风险概率,并在借贷成功人数和贷款期限中得以体现[5]。陈霄等(2016)从宏观角度探讨了中国网络借贷市场利率的整体波动性,利用2012~2014年中国网络借贷市场数据进行实证分析,发现网络借贷市场利率的波动存在“逆周期”现象,并且与Shibor存在单向溢出效应,网络借贷市场利率存在显著的聚集性和反转效应[6]。

个人信息也能够对借款成功率产生影响。李悦雷等(2013)通过“拍拍贷”数据对中国P2P小额贷款市场中借款人的地域、年龄、信用等级以及订单基本特征对借款成功率进行实证分析发现,借款人基本信息和借款人社会资本对借贷成功率都有显著影响,同时投资者表现出明显的“羊群效应”行为特征,这种行为特征对借款成功率有着重要的影响[7]。廖理等(2015)研究了P2P平台中借款人学历水平与借款成功率之间的关系,发现高学历借款人违约风险概率较低,高等教育年限增强了借款人的自我约束能力;然而投资者并未青睐高学历借款人,投资者在教育程度识别借方信用风险的行为上存在偏差[8]。李焰等(2014)认为在缺乏抵押机制的P2P网络借贷关系中,包括个人经历、性格及品德等借款人个人信息,对贷款人是否决定贷款将产生重要影响,并以“拍拍贷”的数据样本,实证分析了借款人个人信息对贷款方投资决策的影响,实证结果表明,借款人提供更多个人描述性信息有助于提高借款成功率,同时低信用等级借款人更倾向于提供更多的描述性信息以有助于借款成功[9]。吴佳哲(2015)利用P2P大样本数据,采用筹集速度模型和多项Logit市场份额模型,研究发现,在P2P网络借贷模型中贷款人行为存在显著的羊群效应[10]。Galak等(2011)研究表明,借款人的职业、性别和名字与贷款人的较相似时,更容易获得贷款[11]。Herzenstein等(2011)研究发现借款人的个人消费能力能够直接影响借款成功率,同时借贷双方的经济行为如果趋同,更能提高借款成功率[12]。Qiu等(2012)认为借款人的个人信息和借款理由对申请成功具有负面影响,通过实证分析发现,如果借款人能够改善在借贷平台中的个人特征、社会资本和借款金额等信息,并且能够接受贷款人要求的最高利率和设定的贷款期限,将显著增强申请资金的成功机率[13]。Gonzalez等(2014)考察了借贷双方个人信息(如感知吸引力、年龄或性别等),分析他们的共同点是否影响了贷款人的贷款决策,特别发现当借贷双方性别相同时,会损害借款人的借款机会[14]。

在互联网金融监管方面,金融市场中身份歧视较为普遍,并表现出多种金融障碍现象。尤其是随着金融市场开放程度的提升,这种现象变得更为明显。虽然P2P能给消费者带来便利的金融服务,但也隐藏着巨大风险,其信用风险识别与预警研究具有重要意义[15][16][17][18][19]。

在已有文献中,学者们基本从借款人的个人信息出发(如借款数量、信用等级等)分析借款人会不会产生违约风险,较少讨论借款人个人信息对违约风险概率的影响程度;或者学者们基本站在P2P平台角度分析如何降低借款人违约风险,以及通过P2P平台视角分析借贷关系中利率变化。本文从借款人角度讨论其违约风险概率,以及针对不同信用等级借款人,P2P平台或贷款人是否会实行不同的风险溢价。

三、数据介绍、变量选择

本文主要研究在互联网金融P2P平台中,借款人是否存在违约风险行为,如果借款人相关特征有助于贷款人预测借款人的违约风险概率,这将使贷款人在投资中更容易获益。本文借助lendingclub平台2007年6月7日至2016年3月31日的数据,分析借款人相关个人信息对其违约风险的影响,进一步分析不同信用等级、不同贷款期限借款人的违约风险概率,最后比较不同信用等级借款人实际还款利率与理论利率之间的差别,确定是否形成了风险溢价。

样本包含120125个贷款数据。贷款情况、信用等级和FICO分数是研究借款人违约风险的重要变量。影响违约风险的控制变量还包括:负债与收入比(debt-to-income)、旋转线利用率(revolving line utilization)、借款人月还款支出(monthly payment)、借款人月收入(monthly income)、实际还款利率(interest rate)、借款人到还款日期截止时需要支付的贷款总金额(payments to date)和贷款期限(months)。

表1主要介绍了借款人在贷款期间的贷款情况、信用等级及FICO分数。贷款情况主要分为存在违约风险的贷款情况和不存在违约风险的贷款情况两类。存在违约风险的贷款情况是指贷款中断或延期支付贷款。不存在违约风险的贷款情况是指能够按照借贷协定所规定的时间进行还款的贷款。从存在违约风险的贷款情况看,虽然已发生违约的样本数量(赊账(charged off)和坏账(default))仅占总样本的2.12%,但存在潜在违约风险情况还包括还款宽限期(in grace period)、还款观察(in review)、还款有问题(issued)、还款延迟30天内(late(16~30 days))、还款延迟31~120天内(late(31~120 days))和不确定会还款(performing payment plan),这些存在潜在违约风险样本数量占总样本的5.93%,因此存在违约风险的贷款情况样本占总样本的8.05%;不存在违约风险的贷款情况包括正在还款(current)和已经还款结束(fully paid),这两类贷款情况样本占总样本的91.95%。信用等级分为7个等级,credit 7的信用等级最高,credit 1的信用等级最低。FICO分数分为5个等级,660~678的FICO分数最低,780+的FICO分数最高。

被解释变量为贷款情况,为后续Logit模型和Cox比例风险模型实证分析需要,不存在违约风险的贷款情况赋值为0,存在违约风险的贷款情况赋值为1。

解释变量包括:(1)信用等级。信用等级的高低直接决定了借款人是否能够及时还款,信用等级越高的借款人违约风险概率越小。(2)FICO分数。FICO分数越高,说明借款人信用风险越小,如果借款人FICO达到679分以上,贷款方就可以认为借款人信用较好,愿意发放贷款。因此FICO分数也决定了借款违约风险概率。(3)负债与收入比。负债与收入比越高,对借款人及时还款会产生较大压力,可能带来违约风险;反之亦然。(4)旋转线利用率。据lendingclub平台数据报表解释,旋转线利用率反映不存在违约风险的贷款情况与存在违约风险的贷款情况之间的基准线,事实上反映了不存在违约风险贷款情况的样本映射至总体贷款样本的情况,也即说明旋转线利用率越高那么违约情况就越低。(5)借款人月还款支出。如果借款人每月需还款金额高,易产生违约风险。(6)借款人月收入。如果借款人每月有较高的收入,将提高其还款能力,降低违约风险。(7)借款人需要支付贷款总金额。借款人需要支付贷款总金额(包括本金和利息)越高,借款人的还款压力越大,产生违约风险。(8)借款人贷款期限(月)。事实上贷款期限也将对借款人违约风险产生较大影响,一旦还款时间较长,借款人可能会受到额外影响的冲击,带来违约风险。(9)借款人实际利率。选择此变量是为了后续计算不同信用等级借款人的风险溢价。表2介绍了借款人个人信息的基本统计性描述。

注:数据来自lendingclub贷款俱乐部,并通过stata12.0软件进行统计分析;根据lendingclub平台对贷款情况的解释,charged off代表赊账、default代表坏账、in grace period代表还款宽限期、in review代表还款观察、issued代表还款有问题、late(16~30 days)代表还款延迟30天内、late(31~120 days)代表还款延迟31至120天内、performing payment plan代表不确定会还款、current代表正在还款、fully paid代表已经还款结束;credit1至credit 7代表个人信用等级逐渐提高。

注:数据来自lendingclub贷款俱乐部,并通过stata12.0软件进行统计分析。

四、实证分析

(一)违约风险概率评估

本文首先对影响借款人违约风险的相关因素进行非参数检验,以判断不同信用等级借款人违约行为是否存在显著差异,同时通过Logit模型评估借款人违约风险概率。为了进一步确定所选变量对违约风险概率的确切影响,本文将以贷款情况作为被解释变量,令存在违约风险贷款情况等于1;令不存在违约风险贷款情况等于0,同时对信用等级赋予1、2、3、4、5、6、7虚拟变量值,信用等级较低的虚拟变量值也较低,即信用等级最低credit 1的值为1,信用等级最高credit 7的值为7;对不同的FICO分数赋予1、2、3、4、5虚拟变量值,较低的FICO分数的虚拟变量值也较低(同信用等级的赋值方式)。假设di是一个不可观察的连续数,表示违约风险的可能性,较高的di值表示较高的违约风险概率。在Logit模型实证过程中,借款人的违约风险事件发生概率属于从属变量,假定它是一个默认值,所以要将违约风险概率转换为0和1之间的数值。本文通过以下方程对违约风险概率进行转换:

(1)

其中,pi代表违约风险概率,进一步假设在Logit回归中有n个变量与di相关,并对方程(1)取对数,使方程(1)转化为线性相关的函数形式,由此di可以表示为:

di=β0+β1xi1+β2xi2+…+βnxin

(2)

其中,xi是独立变量,i和n是协变量和变量个数。对di进行前向逐步迭代最大似然估计并分析后向逐步迭代最大似然估计,同时采用Logit模型实证分析相关变量对di的回归系数。表3是借款人违约风险Logit实证回归结果。实证分析发现,只有信用等级、FICO分数、负债与收入比以及旋转线利用率这四个变量对违约风险回归结果是显著的。实证结果表明:(1)随着信用等级逐渐提高,违约风险随之降低,违约风险与信用等级之间呈反方向变动关系,并且回归结果显著;同时Logit实证结果中常数项是信用等级最高credit 7的回归系数。(2)FICO分数上升能够降低借款人违约风险,二者之间呈反方向变动关系。(3)负债与收入比反映借款人实际还款能力,与违约风险呈同方向变动关系,且在1%水平下显著。(4)旋转线利用率与违约风险呈反方向变动关系,提高旋转线利用率能降低借款人违约风险。

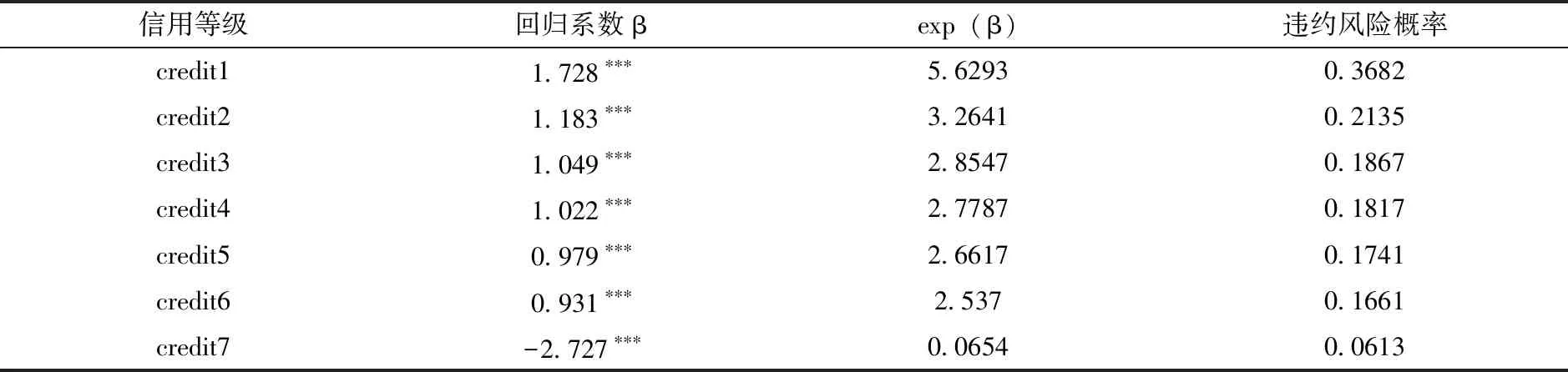

通过实证回归系数可以计算借款人可能存在的违约风险,将信用等级、FICO分数、负债与收入比和旋转线利用率的回归系数带入方程(2)可以得到di的值,即方程di可以表示为di=b0+b1(credit)+b2xi2+…+bnxin+εi,用相应的变量替换xi,再把得到的di带入方程(1)中,即可得到借款人违约风险概率(pi)值。因为违约风险概率可以形成多种不同的组合,所以本文仅计算了单独考虑信用等级的贷款违约风险概率值(见表4),计算发现信用等级credit 1至credit 7的贷款违约风险概率分别为36.82%、21.35%、18.67%、18.17%、17.41%、16.61%和6.13%。

同时这种方法也有助于贷款人判断不同个人信息借款人可能产生的违约风险,如对于信用等级为2的借款人,其负债与收入比为10%,FICO分数为3,旋转线利用率为80%,那么di=-2.727+1.183+0.221+(0.853*0.1)-(0.123*0.8)=-1.5607,把-1.5607带入到方程(1)中得到p值等于0.1735,所以该借款人的违约风险概率为17.35%。这将使贷款人能够通过借款人的相关信息计算其违约风险概率,为贷款人是否向借款人进行贷款提供决策帮助。

表3 借款人违约风险Logit实证回归结果

续表

变量回归系数βz值检验负债与收入比0.853∗∗∗4.874旋转线利用率-0.123∗∗∗2.582常数项(credit7)-2.727∗∗∗-38.6样本数量120125

注:信用等级分7个等级,分别对应credit 1到credit 7,其中credit1的信用等级最低,credit7的信用等级最高;FICO分数分5个等级,分别对应fico1至fico5,其中fico1的FICO分数最低(为660~678),fico5的FICO分数最高(为780+);常数项为信用等级credit 7的回归系数;*** 表示p<0.01, ** 表示p<0.05, *表示p<0.1。

表4 不同信用等级的平均违约风险概率(Pi)

注:*** 表示p<0.01, ** 表示p<0.05, *表示p<0.1。

(二)贷款期限和违约风险与风险溢价的实证分析

借款人违约风险概率是决定贷款人是否贷款的最重要因素。贷款人非常关心借款人在借款多长时间内最有可能出现违约行为,贷款期限与违约风险之间是否具有相关性。同时,为了弥补违约行为带来的资本损失,贷款人是否会向不同信用等级借款人实行风险溢价。为回答这些问题,本文分析了不同信用等级借款人出现违约行为的平均月份;其次,为了进一步检验贷款期限与违约行为的关系,采用Cox比例风险模型进行实证分析;最后基于Cox比例风险模型计算得出的理论利率与实际利率(借款人的还款额与贷款额的比率)进行比较,判断贷款人是否向不同信用等级借款人实行风险溢价。

根据贷款情况样本,借款人违约行为平均出现在自贷款之日起约第15个月,假定借款人违约风险概率是通过上述二元Logit回归计算得出,并将计算得到的理论利率与lendingclub贷款俱乐部的实际利率进行比较,判断贷款人是否向不同信用等级借款人实行风险溢价。每个信用等级的理论利率通过以下公式计算:

(Md×p)+[Mno×(1-p)]=Mid+RP

(3)

其中,Md代表借款人违约前已为其贷款所支付的货币现值,p是由方程(1)计算得到的违约风险概率,Mno是在没有违约情况下借款人为其贷款所需支付的全部货币现值;Mid是信用等级最高的借款人为其贷款所需支付的全部货币现值,代表所提供贷款的总量。RP表示贷款人对违约风险较高借款人的风险溢价。然后依据方程(3)计算每个贷款类别的理论贷款利率。我们假设资本将再投资于最安全的贷款,也就是说所有付款都以基本利率折现,支付贷款的最小预期现值等于借出的货币,也即风险溢价为零。

违约风险和贷款存续时间变化关系的数据被称为久期数据,分析久期数据通常采用Cox比例风险模型。这种Cox实证方法被广泛应用于分析银行倒闭、被套期基金存续率和高收益债券违约率[20][21][22]。Cox比例风险模型允许我们测度某件事持续时间长短的可能性。在样本的贷款期限(月)内,令发生违约为cen=1,未发生违约为cen=0,并归cen=0的样本,因此Cox比例风险模型可以表示为:

λ(t;x)=λ0(t)eβ0+β1x1+β2x2+…+βnxn

(4)

λ(t)代表在t时间Cox比例风险模型中的风险函数概率,λ0(t)表示在t时刻的基准风险线,n是解释变量的数量,β是回归系数。基于方程(4),本文首先进行威布尔Cox比例风险实证分析,威布尔Cox比例风险模型的风险函数可以表示为:

λ(t)=γptp-1

(5)

同时针对不同信用等级,进一步使用分段固定风险模型中的分层Cox比例风险模型实证分析,分段固定风险模型可以表示为:

(6)

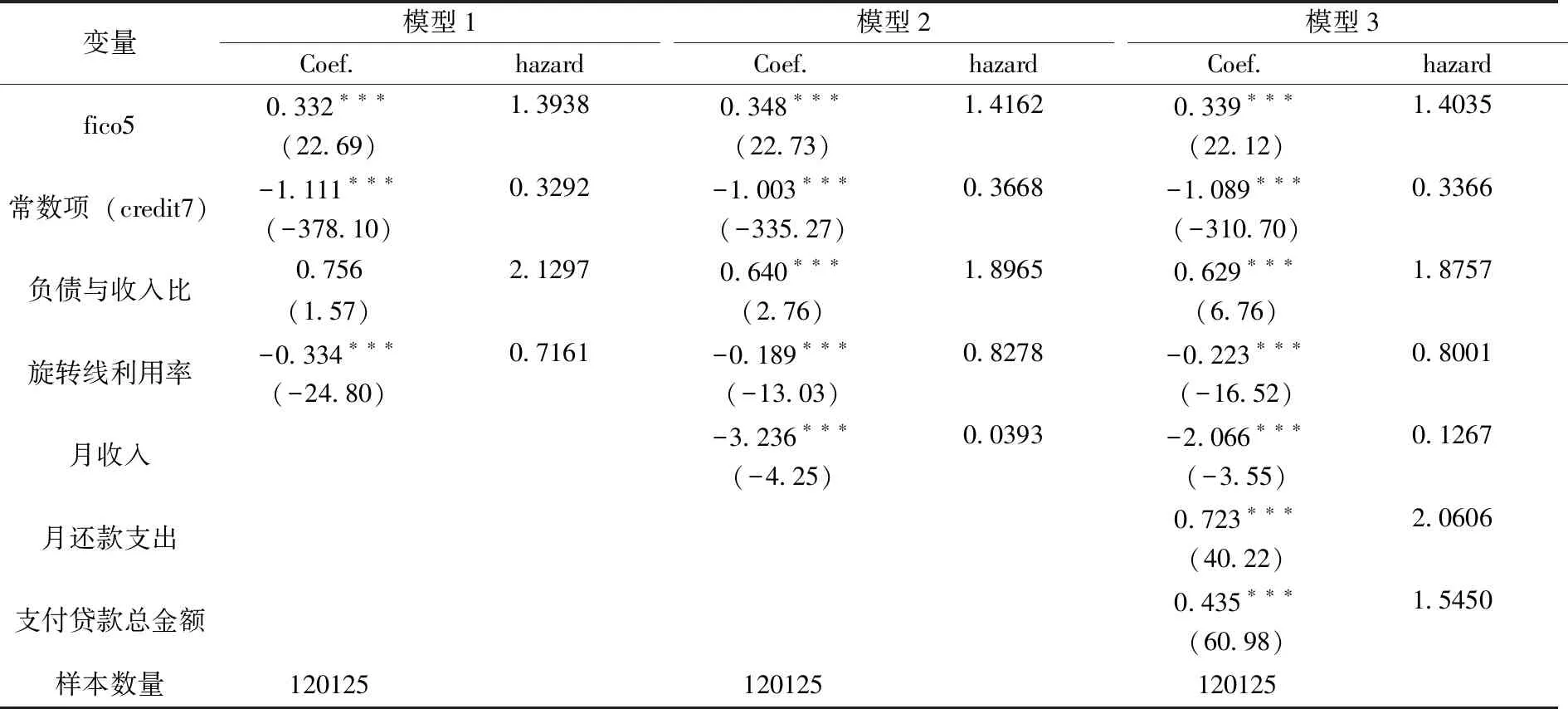

在Cox比例风险模型中,我们假定时间变量是从贷款发行日至产生违约风险时所经历的月数。如果贷款存在违约行为,那么该日期将被替换为发生违约行为的日期,如果贷款已清偿,则替换为贷款最后到期日。被解释变量是贷款情况,相关解释变量包括信用等级、FICO分数、负债与收入比、旋转线利用率、月还款支出、借款人月收入、支付贷款总金额。同时也可以根据样本计算不同信用等级借款人的实际还款利率。其中我们最感兴趣的变量是信用等级和FICO分数,这二者在解释贷款期限对违约风险和违约行为方面具有重要意义。模型1是威布尔Cox比例风险模型,模型2是分段固定风险威布尔Cox比例风险模型,模型3是分层Cox比例风险模型,这三种模型实证结果的趋势是相同的。表5汇报了模型1、模型2和模型3的实证结果,回归结果既包含了回归系数,也包含了由贷款期限所带来的风险测度值。表6汇报了不同信用等级借款人的理论利率、实际利率及风险溢价。

表5 Cox比例风险模型的实证结果

续表

变量模型1Coef.hazard模型2Coef.hazard模型3Coef.hazardfico50.332∗∗∗1.39380.348∗∗∗1.41620.339∗∗∗1.4035(22.69)(22.73)(22.12)常数项(credit7)-1.111∗∗∗0.3292-1.003∗∗∗0.3668-1.089∗∗∗0.3366(-378.10)(-335.27)(-310.70)负债与收入比0.7562.12970.640∗∗∗1.89650.629∗∗∗1.8757(1.57)(2.76)(6.76)旋转线利用率-0.334∗∗∗0.7161-0.189∗∗∗0.8278-0.223∗∗∗0.8001(-24.80)(-13.03)(-16.52)月收入-3.236∗∗∗0.0393-2.066∗∗∗0.1267(-4.25)(-3.55)月还款支出0.723∗∗∗2.0606(40.22)支付贷款总金额0.435∗∗∗1.5450(60.98)样本数量120125120125120125

注:括号内为z统计量;*** 表示 p<0.01, ** 表示p<0.05, *表示p<0.1;回归结果中的常数项为信用等级credit7的回归系数。

表6 不同信用等级借款人的理论利率、实际利率和风险溢价

表5结果表明:(1)分层Cox比例风险模型回归结果的估计系数在5%水平上都是显著的,并且优于威布尔Cox比例风险模型和分段固定风险威布尔Cox比例风险模型回归结果。(2)模型1至模型3中,关于借款人负债与收入比的回归结果反映随着负债占收入比率的提高,将使得借款人的违约风险概率随之提高,说明当借款人负债较少时,能够及时还款并且具有较强的还款能力。(3)模型1至模型3中,关于旋转线利用率的实证结果说明,提高借款人的旋转线利用率可以降低违约风险概率。(4)在模型2和模型3中,借款人月收入的提高降低了违约风险概率。(5)在模型3中,借款人月还款支出和支付贷款总金额的提高不利于降低违约风险概率。

表6结果表明,违约风险随着借款人信用等级的降低而增加。计算最低信用等级至最高信用等级的违约风险与贷款期限的平均exp(β)的值,结果分别为4.35、3.96、3.47、3.23、2.90、1.84、0.34。最低信用等级贷款期限的风险概率比最高信用等级贷款期限的风险概率高了将近12倍。从模型1至模型3的风险分析(hazard)结果也可发现,贷款期限越长,那么信用等级越低的借款人违约风险越高,FICO分数越低的借款人,其违约风险也越高。计算不同信用等级借款人理论利率的结果表明,贷款人会对信用等级较低的借款人要求较高的理论利率,而对信用等级较高的借款人要求较低的理论利率。比较理论利率和平均实际利率后发现,信用等级最低借款人的理论利率为13.00%,其平均实际利率只有11.72%,这样贷款人向信用等级最低借款人额外增收的风险溢价最低,为-1.28%。然而随着借款人信用等级的逐渐提高,平均实际利率与理论利率的差额分别为4.21%、6.19%、6.87%、6.30%、4.90%和7.08%,这些差额是贷款人向高信用等级借款人额外增收的风险溢价。可以看到,贷款人对于信用等级最高的借款人增收的风险溢价最高,也表明贷款人从信用等级较高的借款人身上获得了更高的投资回报率。

五、结 论

本文利用借款人的信用等级、FICO分数、债务与收入比和旋转线利用率等相关数据,评估了借款人的违约风险概率。一般来说,较高信用等级借款人的违约风险也相对较低。通过Logit实证分析方法,可以使贷款人能根据借款人的相关信息对其违约风险概率进行有效评估。同时采用Cox比例风险模型评估了不同信用等级借款人的贷款期限与其违约行为之间的关系,我们发现,不同信用等级借款人的违约风险概率随贷款期限的增加而增加。这将促使贷款人考虑是否需要根据不同的贷款期限向不同信用等级的借款人实行有差别的风险溢价。由此我们计算了不同信用等级借款人的理论利率,并与其平均实际利率进行比较,得出不同信用等级借款人的风险溢价。研究发现,借款人信用等级越高,其风险溢价也越高,贷款人更愿意向高信用等级借款人增收更多的风险溢价,以获得更高的投资回报率。

然而,高风险溢价会降低高信用等级借款人P2P借款的热情,并不利于P2P平台的发展。因此本文建议P2P平台应该通过更多手段,既降低借款人的违约风险,又能提高贷款人的投资回报率。例如,观测借款人的消费结构和消费模式,并细分借款金额上限,依据信用等级细分贷款期限等,创造更多的激励措施降低违约风险。

猜你喜欢

区域治理(2022年24期)2022-12-28

法制博览(2019年29期)2019-12-13

上海财经大学学报(2019年3期)2019-06-04

中国军转民(2018年6期)2018-09-10

中国管理科学(2018年5期)2018-06-21

中国军转民(2018年1期)2018-02-06

瞭望东方周刊(2018年4期)2018-02-01

中国机构编制(2017年4期)2017-01-25

新民周刊(2016年49期)2016-12-26

经济研究导刊(2015年7期)2015-03-31