政府补助对企业财务绩效的影响

——基于中通客车的案例分析

2019-11-15 02:13李戴含

中国乡镇企业会计 2019年10期

李戴含 周 明

一、引言

自2010 年10 月,《国务院关于加快培育和发展战略性新兴产业的决定》出台以来,七大战略性新兴产业之一的新能源汽车在国家和地方政府大力补贴下快速发展,新能源汽车整体研发投资水平获得有效提升,2017 年我国新能源汽车累计推广规模全球第一,当年销售56 万辆。尽管政府补助有促进新能源汽车产业投资的积极作用,但国家和地方政府盲目采用政府补助却违背了市场化原则,导致资源配置效率低下。过度补贴使得新能源汽车在全国遍地开花,导致新能源汽车产业集聚度不高,甚至频繁出现行业巨额骗补事件。为了促进行业健康发展,国家在2016 年底调整了新能源汽车推广应用财政补贴政策,开始逐步降低新能源汽车补贴力度。在此背景下,本文以中通客车为例,从企业财务绩效的视角出发,分析政府补助是否促进了该企业的发展,以及当前新能源汽车补贴持续退坡对企业有何影响及影响程度。

二、理论概述与文献回顾

(一)理论概述

1.政府补助

作为干预市场经济的重要手段,政府补助主要是指企业无偿接受的国家财政的转移支付,通过财政拨款、税收返还、财政贴息、政府担保、法律保护等途径对企业的发展形成影响。

2.企业财务绩效

财务绩效是评价企业发展过程中的指标之一,可以反映公司的财务状况。一般来说,国内外学者主要通过企业资产、利润、净资产以及财务指标,比如净资产收益率、毛利率、营业收入增长率和资产负债率等来评价企业的财务状况。本案例针对中通客车政府补助对财务绩效的影响从公司的盈利、偿债、经营和发展能力中选择相关的代表性指标去分析。

(二)文献回顾

不同学者对政府补助对企业绩效的影响得出的研究结论是不一致的。李泉、王小雪(2012),选取汽车制造业上市公司的数据作为样本,得出政府补贴在一定程度上可以增加企业的净利润,在研发方面的投入也会增加,对新能源汽车产业的发展具有促进作用的结论。尚洁、张媛媛和代晓洁等(2014)选取新能源汽车行业上市公司数据作为样本研究得出了相同的结论。张天亮(2016)以农业上市公司作为样本进行研究,也得出了政府补助可促进企业绩效的结论。蔡书凯(2016)以芜湖市中小企业为样本研究表明财政支持与中小企业的绩效呈正相关。

有一部分学者得出结论,政府补助短期内可以促进企业的经营绩效,但与企业的长远发展没有明显的相关性。刘萍、胡欣荷(2015),周亚虹、蒲余路等(2015)等学者经研究得出政府补助在短时间能够提升企业经营绩效,然而长远来看,企业还是要自身实现可持续发展。廖敏伶(2015)通过比较新旧退市制度也得出相同的结论。魏志华、吴育辉等(2015)以新能源上市公司三年的数据为研究对象,得出政府补助与企业经营绩效是负相关的结论。

由于采用的数理统计模型、选取时间段的不同,学者们的结论也并不一致。同时国内外学者关于这一研究基本是通过建立模型运用实证的方法,因此,选取汽车制造业典型的新能源客车公司,以案例的形式探讨政府补助对企业财务绩效的影响是什么,能否从根本上改善企业的财务状况,以及补贴政策的退坡又是如何影响到企业绩效,从而能从企业自身和相关决策部门两方面提出关于政府补助的优化路径。

三、案例分析

本文采用案例分析方法,以中通客车公司2013--2018 年计入当期损益的政府补助作为样本数据,具体数据从巨潮讯网的公司年报中获得,通过比较扣除政府补助前后的财务指标,分析数据变化情况,从短期、长期两个角度去探讨政府补助对企业财务绩效的影响。

(一)案例公司概况

中通客车控股股份有限公司(股票代码000957),成立于1998 年,在2000 年上市,是中国客车行业最早的上市公司之一。中通客车是国内第三大客车生产企业,属于客车行业主流企业。中通客车的主营业务是乘用车销售和零部件的开发、制造和销售。

新能源产业与国家政策紧密相关,因为当前国家补贴政策对国内新能源客车呈逐步退坡的趋势,近两年来客车行业总体处于下滑阶段。受经济大环境的影响,中通客车在2017 年打破了业绩持续增长的势头,在2018 年公司的营业利润和净利润分别为4421.75 万元、3657.12万元都下降到了近六年的一个最低水平,该公司在2016年时营业利润高达85146.67 万元,净利润高达58550.24万元。从公司的资本结构来看,自2015 年以来净资产较稳定,但自从2016 年公司的负债大幅度上升,由2016 年的549659.22 万元上升到2018 年的953610.92 万元。

(二)中通客车获得政府补助情况

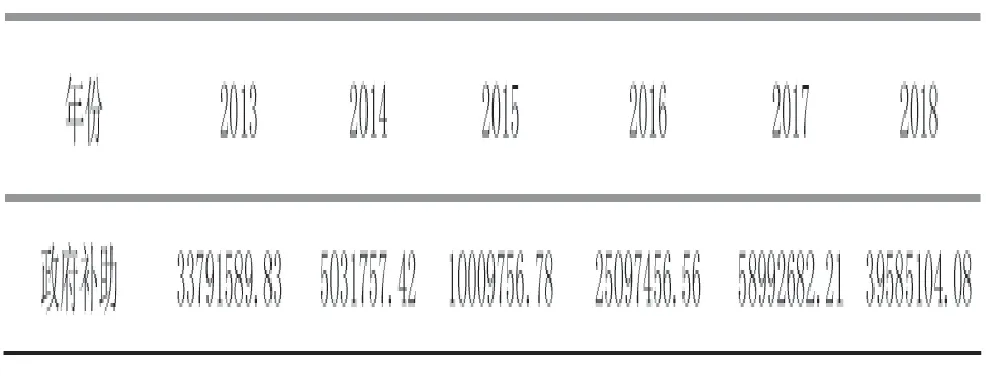

表1 政府补助情况 (单位:元)

从表1 可以看出该公司自2014 年计入当期损益的政府补助逐年增长,然而,随着国家对新能源补贴的逐步退坡,由于行业政策的调整,由此,靠新能源客车起家的中通客车公司获得的政府补助在2018 年相比较于2017年下降了很多,从利润表中也可以看出公司业绩自2017年以来便出现疲软状态。

(三)政府补助对中通客车财务绩效的影响

1.政府补助对中通客车盈利能力的影响

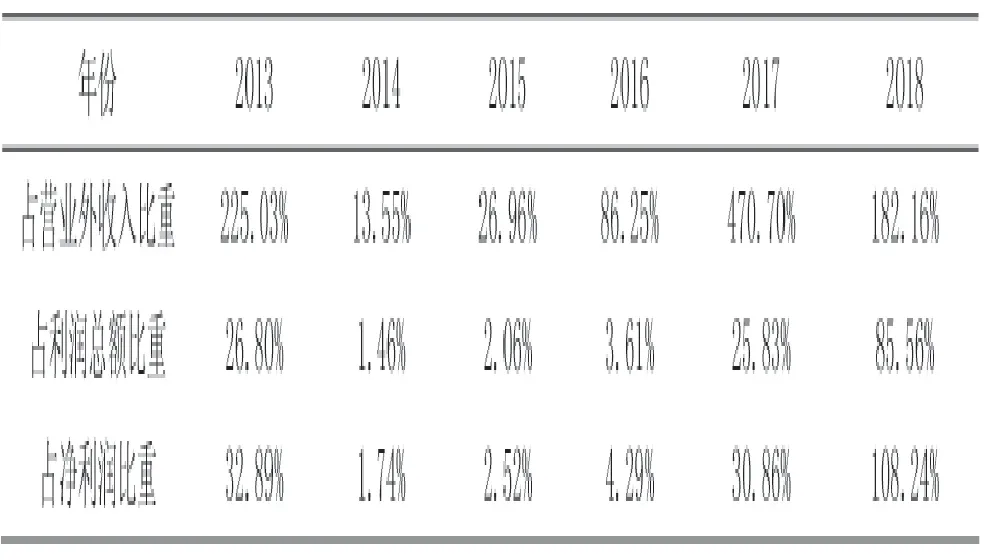

表2 政府补助与营业收入和利润的占比情况

表2 反映的是政府补助对公司营业外收入、利润总额和净利润的贡献。可以看出,2016 年中通客车的政府补助占营业外收入比重高达86.25%,这也就意味着政府补助是营业外收入的主要来源,在2013 年、2017 年、2018 年达到了营业外收入的2-5 倍。政府补助占利润的比重在2018 年达到了最高水平108.24%,由此说明2018年公司能实现盈利政府补助起到了重要作用。

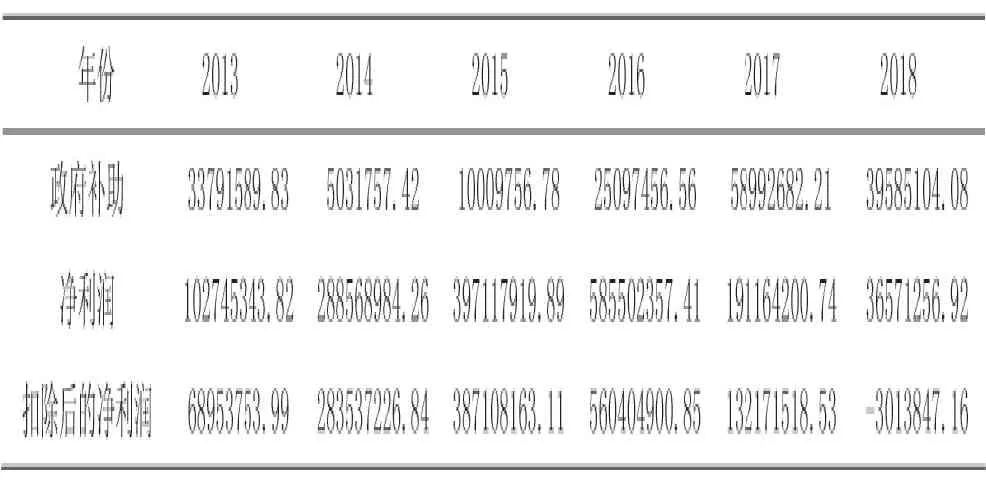

从表3 数据显示自2017 年净利润大幅下降,在2018 年更是下降到近6 年的一个最低水平,在2018 年扣除计入当期损益的政府补助后公司的净利润呈巨额亏损的状态。由此可以看出,正是由于政府补助使中通客车扭亏为盈,两者呈正相关。

表3 扣除政府补助后净利润的相关数据 (单位:元)

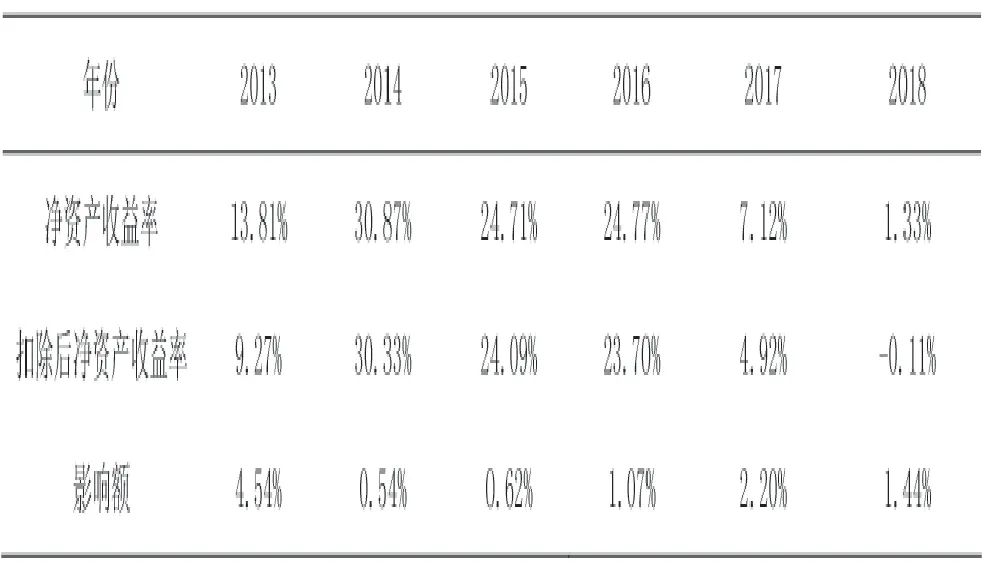

表4 扣除政府补助前后净资产收益率变化

由表4 数据能够看出,扣除政府补助后的净资产收益率与最初净资产收益率相比比率较低,其中2013 年从13.81%下降到9.27%,结合表1 可以看出,政府补助越多,净资产收益率提高的越多,与当期盈利能力呈正相关。2018 年扣除政府补助后的净资产收益率为负值,也就是说政府补助的存在会虚增公司的利润水平,反而掩盖了公司真实的财务状况。

中通客车2013 年计入当期损益的的政府补助是33791589.83 元,然而2014 年、2015 年企业的净资产收益率反而出现了较为明显的下降的趋势,在2017 年获得58992682.21 元政府补助后,2018 年净资产收益率下降到1.33%,扣除政府补助后的比率下降到了负值,因此,长远来看政府补助对后两年的净资产收益率并没有明显的相关性。

2.政府补助对中通客车偿债能力的影响

企业偿债能力水平能反映企业的财务风险状况,公司各利益相关者都很关注且重视对企业偿债能力的分析,通过选取中通客车资产负债率这一指标,比较扣除政府补助前后比率的大小去分析偿债能力与政府补助之间的相关性。

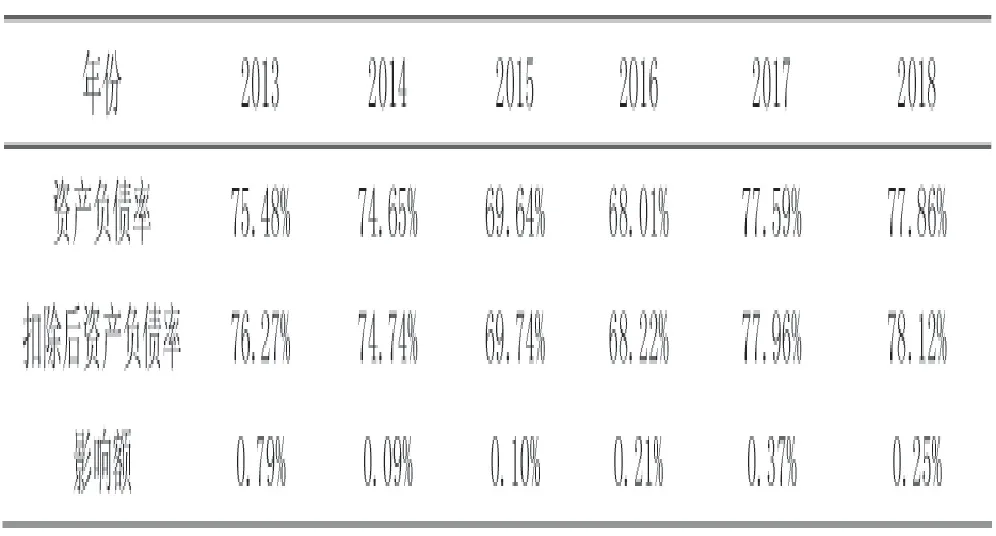

表5 扣除政府补助前后资产负债率变化

表5 数据显示,扣除政府补助后的资产负债率下降程度较小,表明政府补贴可以弥补一定的财务风险。但长远来说,2015 年扣除后资产负债率为69.74%,而2016 年为68.22%,201 年为77.96%,意味着2015 年的政府补助仅对2016 年有一点积极影响,但是影响程度太小可以忽略不计;从2016 年来看,扣除后资产负债率为68.22%,而2017 年反而上升到77.96%。由于不同行业不同类型的企业资产负债率会存在较大差异,资产负债率并没有一个确定的标准,所以对于政府补助对于企业偿债能力方面的轻微影响可以忽略不计。

3.政府补助对中通客车发展能力的影响

公司的成长能力能反映公司未来的发展潜能。由于政府补助直接计入到当期损益,对主营业务收入增长率不产生影响,因此选取调整后净利润增长率和调整后净资产增长率来分析政府补助对成长能力的影响,比率越高,说明企业的成长性越好,发展能力越强。

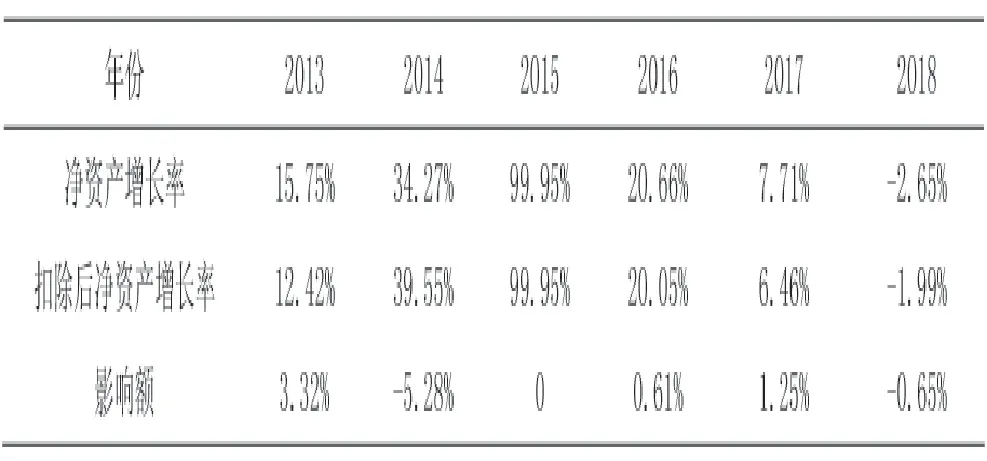

表6 扣除政府补助前后净资产增长率变化

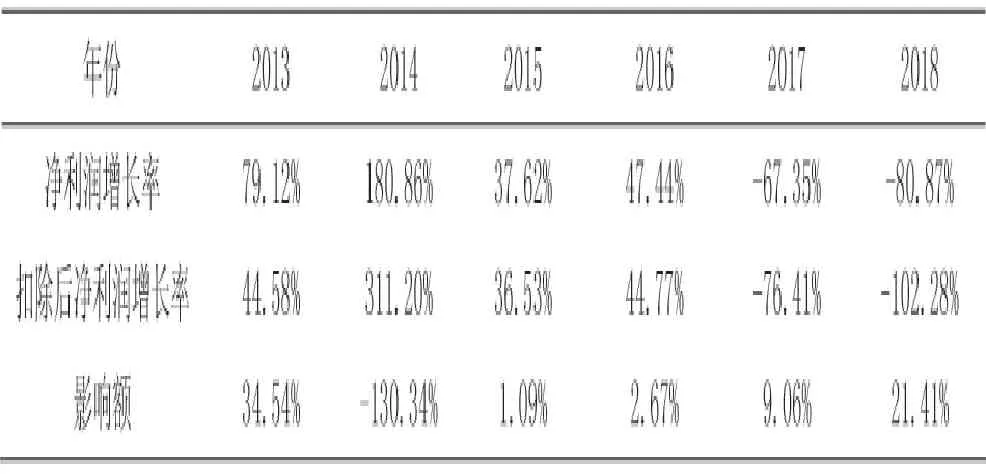

由表7 很明显的看出,从2016 年起净资产增长率和净利润增长率下降幅度很大,扣除政府补助后,与净资产增长率相比来看净利润增长率的影响额较大,除了2014年其他五年都是下降的趋势,表明政府补助对中通客车的净利润增长率有促进作用,但从净资产增长率来看,表6 数据中显示的影响额仅在2013、2016、2017 年有很小程度的上升。总体而言,政府补助对促进企业发展具有一定的作用。

表7 扣除政府补助前后净利润增长率变化

4.政府补助对中通客车营运能力的影响

企业的营运能力水平可以通过现金流的状况来反映。中通客车的政府补助项目在现金流量表中收到的其他与经营活动有关的现金科目下披露,从表8 数据可见,2018 年的净利润仅为3657 万元,但该科目高达35800万元,显然超出了净利润,意味着中通客车现金流状况通过政府补助起到了改善作用。

表8 2013-2018年中通客车收到的其他与经营活动有关的现金额 (单位:元)

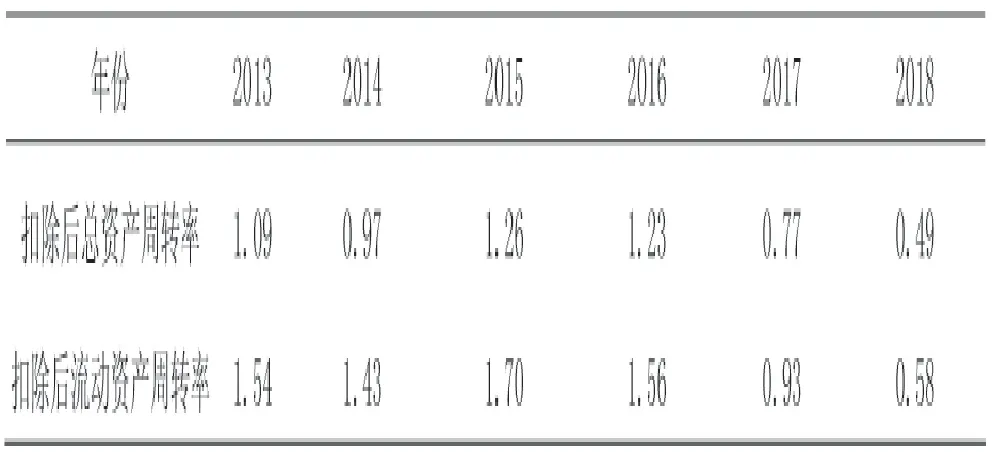

表9 扣除政府补助后周转率的情况

由于政府补助的当期投入需要一定的时间去对企业形成效应,因此,我们分析获得政府补助后两年的营运能力的影响,以2016 年作为基准时期,2016 年扣除政府补助后的总资产周转率和流动资产周转率次数分别为1.23、1.56,然而2017 年和2018 年的趋势均是下降的,由此可得,2016 年的政府补助并未提高后两年的周转情况,反而呈现出负相关的趋势。

四、案例研究结论与对策建议

(一)案例研究结论

通过对中通客车的案例分析,探讨政府补助对企业财务绩效有何影响,得出相关结论:

1.因为政府补助直接计入到当期损益中,从公司财务报告的分析中可看出随着政府补助的增加,利润、净利润也随之增加,明显改善了中通客车的利润以及现金流,对企业财务绩效尤其是对盈利能力和发展能力有所提升,这样容易造成企业扭亏为盈的情况出现,企业本身就很难发现公司内存在的问题,无法从长远发展的角度去做出改善。

2.随着2017 年和2018 年政府补助的退坡,企业盈利能力受到较大影响,体现出在一定程度上企业对政府补助是具有依赖的。

3.随着国家补贴政策的退坡,政府对企业补助减少,企业应丰富筹融资渠道,增加营业收入,在企业现金流方面可能遇到问题的时候能起到缓解作用,使得资本结构更合理,以此能够提高偿债能力。

4.政府补助与净利润增长率之间存在正相关性。可见,政府补助资金的投入有利于巩固中通客车的经营实力。然而,随着2017 年和2018 年政府补助的下降,反映企业发展能力的指标急剧下降。

5.通过对中通客车政府补助的案例研究发现政府补助对于当期的财务绩效方面有所提升,但对获得补助后两年内的财务状况没有显著的积极效应,可见,政府补助对企业未来两年绩效影响不大。

(二)相关对策建议

1.对上市公司内部的建议

为了实现长期可持续发展,真正提高企业的经营绩效,企业必须在政府补助退坡后积极应对各种问题。

(1)企业应积极发展主营业务以提高自身竞争力

通过案例分析,政府补助似乎能提高企业的盈利能力和发展能力,然而实际情况是通过增加了公司的利润、净利润会掩盖企业经营亏损的现实问题,对于企业财务绩效并没有实质性的促进作用。所以,公司在分析自身经营情况时需要将利润表中的相关项目扣除政府补助,这样能够更客观地反映企业经营状况,通过增强主营业务来提升企业核心竞争力,以达到企业可持续发展。

(2)企业应合理配置政府补助

在获得政府补助后,更重要的是根据企业经营现状合理地利用政府补助资金。从中通客车来说,在政策补贴退坡的情形下,应通过不断创新,以此降低企业的成本,提升自身的竞争力,实现企业的可持续发展,逐步摆脱对外部的依赖。此外,上市公司在年报中对政府补助的披露应做到详实,合理分配补贴金额。

2.对政府及相关监管部门的建议

(1)改善政府补助形式

政府对企业施行补助政策的根本目的是提高公司的经营业绩,但目前的补助直接构成了企业的利润,提高了企业的财务指标,这将掩盖企业管理不善的财务困境。因此,需要改进直接补贴的形式,使企业能够通过非商业手段将损失转化为利润。

(2)加强对政府补助的监管,提升补贴效率

政府补助会在支持企业的同时虚增企业的财务绩效。首先,政府要完善补助制度,从而提高财政资源的使用效率。其次,建立监督体系,增强对政府补助资金的后续跟踪,确保企业能将该资金最大限度的投入到研发项目以及能带来利益的项目上,提升补贴的资金使用效率。最后,制定相应惩罚机制,使得责任到人。

五、总结

本文采用案例分析的形式对政府补助对企业财务绩效影响进行研究,得出了一些相关结论。但由于研究时间的短缺、选取个案企业的局限性等因素,所以还存在需要补充完善的情况。比如,本案例仅是选取中通客车进行个案研究,以2013--2018 年的财务数据进行分析,这样所得到的结论对于整个行业的情况来说不一定成立,对于其他行业来说也不具有说服力。对中通客车财务绩效进行研究选取的是部分指标,但不仅仅局限于此,所以关于指标方面也存在局限性。

猜你喜欢

汽车观察(2019年2期)2019-03-15

汽车观察(2018年12期)2018-12-26

汽车观察(2018年10期)2018-11-06

北京汽车(2017年3期)2017-10-14

中国财政年鉴(2017年0期)2017-07-04

海外星云(2016年12期)2016-06-29

中国市场(2016年45期)2016-05-17

汽车维护与修理(2016年3期)2016-02-28

声屏世界(2014年6期)2014-02-28

青年文摘·上半月(1995年5期)1995-01-01