短期商机售价递减下盈亏平衡点预测及决策方法设计研究

2019-11-15 02:13党晓峰

中国乡镇企业会计 2019年10期

党晓峰

一、短期商机对小微企业的价值、风险及预测难度

(一)短期商机符合小微企业的管理机制特点,是小微企业增加利润的重要途径

小微企业管理机制比较灵活、“船小好调头”,因而对市场的反应比较敏感,同时由于多采取直线式管理,所以决策速度快。故小微企业在捕捉并利用短期商机方面,具有大中型企业所没有的优势。所以,捕捉并利用短期商机,是小微企业增加利润的重要途径。

(二)短期商机对小微企业的风险及预测难度

短期商机“来得急,去得快”,能为小微企业带来利润,也容易造成风险。所以,根据短期商机市场快速衰减的特点,必须采取措施进行降价,从而避免商品滞销存库导致长期占用流动资金的风险。但如何降价,到底盈亏平衡点销售量是多少,却比较难以预测。就目前管理会计理论而言,盈亏平衡点销量的研究多以一种产品或者多种产品的既定价格进行盈亏平衡点研究,鲜见关于同一种商品售价递减下的盈亏平衡点研究,所以,虽然小微企业需要这一具体问题的指导,却没有规范的应用理论作为借鉴,从而增加了小微企业对短期商机绩效的预测难度和决策风险。

综上所述,短期商机的存在对小微企业的经营有积极作用,同时亦需规避风险,则探索短期商机售价递减下盈亏平衡点的预测和决策问题,具有重要的现实意义。

二、短期商机盈亏平衡点销量预测方法及决策方法设计与设计意义

(一)短期商机盈亏平衡点预测方法设计

1.预测方法设计思路和每次定价系数及相应销量的确定

(1)预测方法设计思路

预测方法设计,乃是设计盈亏平衡点销量的求解方法。根据盈亏平衡的理论含义,当收入减成本等于0 时为盈亏平衡,而此时所对应的销量即保本点销量,也即盈亏平衡点销量,简称盈亏平衡点。而售价递减下盈亏平衡点预测方法设计的具体工作,就是建立求解盈亏平衡点销量的数学模型。

(2)每次售价定价系数及相应销售量比重的确定

在此引入一个概念,即每次售价的“定价系数”。所谓的定价系数是,以第一次定价为基础价格,然后各次定价除以第一次定价,即得出各次价格的定价系数,第一次定价的定价系数为1。因为售价呈递减状态,所以随后的每次定价系数会越来越小。第一次之后的每次售价定价系数乘以第1 次价格,即当次售价。企业可对以往同类商机时售价递减的实际资料进行统计分析,从而得出此类情况下比较科学的定价系数。在分析确定定价系数之后,统计分析每次售价情况下所发生的销售量占总销量的比重,可以得出最合理的销量比重值。

2.售价递减下盈亏平衡点销量求解模型的设计及筛选

(1)根据定义设计模型

根据盈亏平衡点定义设计模型,可以建立以下模型一。

模型一释义:该方程是根据盈亏平衡点的定义建立的方程。ri 是第i 次的定价系数,0<ri≤1,且r1>r2>r3>r4….,定价系数呈递减状态。r1表示第一次定价,r1=1;p 为基础价格,始终不变,因为r1=1,所以r1*p=p,即第一次销售定价就是基础价;vi 是第i 次定价下销售量占预计市场总销量比重;w是本企业市场预计总销量;a 为固定成本,b 为单位变动成本。

虽然根据盈亏平衡的定义,模型一是正确的。但在此模型中,却没有盈亏平衡点销量,因为盈亏平衡点是在逐步推算中隐含在某一次定价下,所以,该模型对求解盈亏平衡点销量没有实际价值,需要继续设计模型。

(2)设计具有实用价值的售价递减下盈亏平衡点销量模型

具有实用价值的售价递减下盈亏平衡点销量模型,可称作模型二。为了模型二的设计过程逻辑更清晰,在此先进行模型的数学推导,推导过程如下。

设盈亏平衡点销量为x、累计利润为0 的当次定价系数为r、此次售价前累计利润小于0 的累计收入为s、累计销量为q、固定成本为a、单位变动成本为b,则有如下公式推导过程:

用Qe 替换x,可以设计出如下模型二。

模型二释义:模型二为售价递减下盈亏平衡点销量的求解模型。Qe 乃售价递减下的盈亏平衡点销量;其他字母含义与模型二推导时相同,不再赘述。模型二是售价递减下具有实际应用价值的盈亏平衡点销量求解模型。

(二)决策方法设计

1.若盈亏平衡点销量高于本企业预计市场销量,说明此次购销不能盈利,则放弃此次商机。

2.若盈亏平衡点销量低于本企业预计市场销量,说明有盈利可能,可考虑利用此次商机。

3.累计利润达到最大值时的累计销量,为本次商机的商品采购量。

(三)本设计的意义

传统的盈亏平衡点销量测算方法是建立在固定价格前提下,其贡献是仅提供了固定价格下盈亏平衡点销量信息,信息量太少。售价递减下的盈亏平衡点销量预测方法设计,提供了动态价格(递减价格)下盈亏平衡点价格、盈亏平衡点累计销量、最高利润、最高利润价格、最高利润累计销量等五个信息,发展了盈亏平衡点测算思想和方法,对同类企业解决同类问题具有实践指导价值。

三、案例研究

(一)企业基本资料介绍及商机情况

LM贸易公司系位于广东沿海某县级市的一家小微型贸易公司。公司的经营特点是根据当地市场需求随机应变,对短平快的商机极为重视。

2016 年7 月6 日—15 日该市举办一年一度、为期10 天的海洋文化节,特点是客流量短时间骤增,又随着节日临近结束迅速衰减。儿童是海洋文化节客流量的主角,喜欢购买具有海洋节显著特色设计的气球。为此,公司拟订购一批具有显著海洋文化节特色设计的儿童气球投放市场。根据预测,本届海洋文化节预计销售此类气球55500 只,正常情况下,本公司占市场份额的80%,即可销售44400 只。若从外地某知名礼品加工厂订购,每只采购价2.5 元。根据以往经验,销售活动主要在闭幕式前10天(包括当天)。公司决定对这次商机的业绩进行测算,若可行则准备迅速利用本次商机。

(二)节日特色气球盈亏平衡点预测及决策

1.根据公司以往在本地市场经验确定售价递减策略

公司根据往年同样时间段海洋文化特色类消费品的销售经验,做出了5 次售价方案,且定价方案是从第一次开始逐渐削减售价。同时根据以往经验确定了每次定价系数,以及每次定价下的销量占总销量的比重。由于海洋文化特色类商品是本地的时节消费品,过了时节基本是滞销存库,且有安全隐患,则有计划地削价销售是不可避免的。故必须进行售价递减下的盈亏平衡点销量测算,以尽可能降低风险。售价计划及相关指标见表1。

表1 LM贸易公司节日特色气球销售计划主要指标一览表

2.盈亏平衡点预测计算

1932年,图瓦人民共和国效法苏联开始实行第一个五年计划。1944年10月,苏联将唐努乌梁海作为自治省并入苏维埃联邦。1948年3月17日,苏联政府宣布将图瓦自治共和国并入俄罗斯社会主义联邦共和国为图瓦自治省。同年5月7日,国民政府就此向苏联提出严重抗议,苏联避而不答。至此,苏联如愿吞并了唐努乌梁海约17万平方公里的土地。⑤ 沈影.苏联领土扩张研究〔D〕.京:中国社会科学院研究生院,2009.第76页。

根据以往经验及当前市场情况测算,本商业活动用于临时场地租赁(促销需要设置多个临时销售点,且一次性支付销售费用。摊位紧俏且属于短期租赁,故租赁费较高)、安全措施(此类商品安全要求更高)、外地进货运费、员工加班等活动所需要的固定性费用共计50000 元,其中员工加班费为8000 元(每天4 人,共10 天,每人每天加班工资200 元)。逐步展开以下计算活动。

(1)编制累计利润测算表

利用表1 价格数据和销量数据,编制特色节日气球销售累计利润测算表,见表2。

表2 LM贸易公司节日特色气球销售依次定价下累计利润测算一览表 金额单位:元

(2)计算盈亏平衡点

从表2 可发现,第1 次、第2 次定价后累计利润均为负数,第3 次定价后,累计利润为正数,即可根据前述理论,并根据模型二计算盈亏平衡点销量。

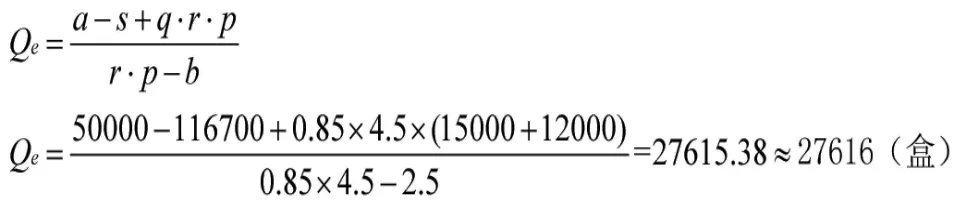

根据模型二的盈亏平衡点计算公式,代入表2 数据(表2 中第3 次价格为3.8 元,3.8=0.85×4.5,为和模型二格式保持一致,下面算式中用0.85×4.5 表示)。盈亏平衡点计算如下:

为了直观反映价格、累计利润、累计销量之间的关系,特制作图1。图1 是LM土特产公司特色节日气球售价递减下的“价格—累计利润—累计销量关系图”。图1是一个三维坐标系(价格、累计利润、累计销量),图1 中,横坐标轴表示各次售价,由高到低呈递减趋势,价格的单位是元;左边纵坐标轴表示累计利润,累计利润单位是元;右边纵坐标轴表示累计销量,累计销量单位是件。在坐标系中,单价点是红色实心正方形,数字用较大字体表示,如横轴最左边的4.5;累计利润点用实心黑色菱形表示,累计利润数字用较大标准字体表示,如横轴最左边的-20000;累计销量点用实心黄色三角形表示,累计销量数字用较小斜体字体表示,如横轴最左边的15000。图中根据本文表述需要描述了5 个点,依次从左向右,(4.5,-20000,15000)、(4.1,-800,27000,)、(3.8,0,27616)、(3.6,20190,43900)、(2.3,20090,44400)。从图上清楚地看到,(4.5,-20000,15000)、(4.1,-800,27000,)两个点,气球销售的累计利润分别是-20000 元、-800 元,说明还是亏损;点(3.8,0,27616)的利润为0 元,达到盈亏平衡,此事单价是3.8 元,累计销量为27616 只,该销量即是盈亏平衡点Qe;点(3.6,20190,43900)的累计利润20190 元为最高利润,所对应累计销量达到43900 只,该累计销量即本次商业行动采购量,超过此量即可能造成滞销存库或赔本销售;点(2.3,20090,44400)的累计利润20090 元,已经低于点(3.6,20190,43900)的累计利润,则说明不需要采购44400 件,因为此时售价低于进价。需要说明的是,价格3.8 元且累计销量达到27616 只时为盈亏平衡点。但价格3.8 元的累计销量顶点可达39000 件,对应的累计利润是14800 元,为了图示简约,该点坐标(3.8 元单价,14800 元累计利润,39000 件累计销量)未在图中表示。图中列示的是单价3.8 元时的盈亏平衡点坐标(3.8 元单价,0 元累计利润,27616 件累计销量)。价格——累计利润——累计销量关系图见下图1。

图1 单价—累计利润—累计销量关系图

3.公司根据盈亏平衡点销量测算可作出以下决定

(1)利用本次商机

盈亏平衡点27616 只低于本公司预计销量44400只,可以进行此项短期购销业务。

(2)确定采购量

在第4 次定价为每只3.6 元时,利润达到最大值(20190 元),此时累计销售量为43900 件。第5 次定价2.3元每只,售价低于单位变动成本(购进价),累计利润已经开始下降(20090 元),可见第5 次定价乃属于低于进阶卖出的赔本销售,应舍弃掉第5 次定价销售行为。所以建议采购43900 只(即本企业市场总销量44400 只减第5次定价销量500 只)。

(3)现金支付准备

固定费用中加班工资可等该批商品销售完毕后发放,所以固定费用现金需求为42000 元(50000-8000);根据供货方的付款条件,可以先付50%货款,其余50%货款10 天后结清(销售活动业已结束),则需要准备的变动性费用为34520 元(43900 只×2.5 元×50%)。故所需现金共计76520 元(42000 元+34520 元)。

综上所述,企业可尽快开展此项业务,并依据销售计划有序实施价格削减策略,努力完成各次既定价格下的销售任务,以保证除夕当日结束前完成销售任务或基本完成销售任务。

四、结束语

管理会计是情景会计,管理会计工作者紧扣企业业务背景为企业探索规范、科学、务实的预决策方法对企业非常重要。小微企业机制灵活却也本小势微,需要管理会计从业者引起关注并充分发挥自身专业能力给予指导。在此希望更多的管理会计专家为小微企业的发展起到智力支撑作用。

猜你喜欢

玩具世界(2020年1期)2020-08-26

传媒评论(2018年7期)2018-09-18

电脑爱好者(2018年8期)2018-04-25

传媒评论(2018年11期)2018-02-16

大经贸(2017年10期)2017-11-29

中国机电工业(2016年5期)2016-12-01

海外星云(2016年7期)2016-12-01

IT时代周刊(2015年7期)2015-11-11

——基于中文核心期刊的文献研究

商业会计(2015年18期)2015-09-17

散文百家(2014年11期)2014-08-21