浅谈变动成本法在旅行社企业中的应用

2019-11-15 02:13舒岳

中国乡镇企业会计 2019年10期

舒 岳

目前,一些中小旅行社难以与经营多元化的大型旅行社进行抗争,某些中小旅行社甚至还陷在“低价竞争”的泥沼,财务上的表现可能是尽管营业收入增加了,但盈利却下降了。传统的财务会计无法分析根源,管理会计在这里可以派上用场。本文以一个真实的案例来分析变动成本法在旅行社企业中的应用。

一、平时看看很热闹,年终算算不赚钱

GK 集团旅游有限公司是××市GK 集团股份有限公司的全资子公司,是一家集组接团、散客旅游为主,旅游客运、旅游包车并举,旅游咨询、旅游代理、大型会务会展、票务及保险代售等相关业务相结合的综合性旅游服务企业,也是该市“五星级”旅行社之一。在多年的扩展经营中,规模不断扩大,但近两年遇到了瓶颈,同行竞争的加剧,市场的散客化,使得销售收入达到了极限,更大的困扰是净利润一直上不去,甚至还有所下降。一句话概括就是“平时看看很热闹,年终算算不赚钱”。这也是近年来多数中小旅行社的财务现状。

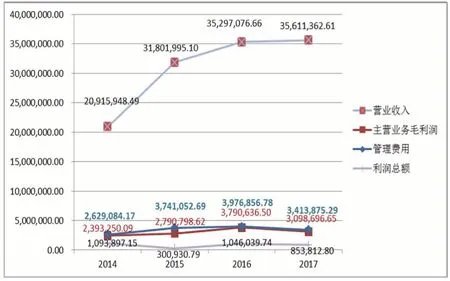

旅行社是轻资产行业,所以重点分析利润表。首先统计出近4 年GK 集团旅游有限公司利润表主要指标的绝对数,如图1 所示。

图1 GK集团旅游有限公司近4年利润表绝对数指标

近4 年中,营业收入从2092 万元上升到3561 万元,上升了70%,稳定上升;但利润总额却从109 万元下降到85 万元,下降了22%,逐步下降。主营业务毛利润上升也不显著,2017 年甚至比2016 年下降了70 万元。

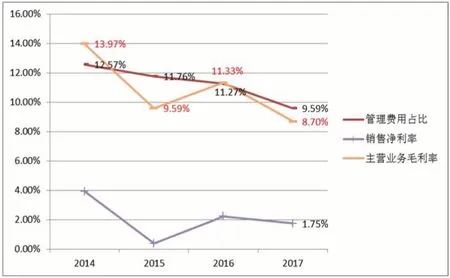

原因何在呢?接下来统计出近4 年利润表主要指标的相对数,如图2 所示:

图2 GK集团旅游有限公司近4年利润表相对数指标

从图中可以看出,销售净利率基本呈现逐年下降状态,是因为管理费用控制不力吗?虽然从绝对数上看,管理费用前3 年随营业收入的增加而上升,但2017 年的管理费用,无论是从绝对数还是相对数来看,都达到近3 年最低值。总体上看,近4 年管理费用占营业收入的比率是逐年下降的。显然,利润下降的主要原因不在管理费用上。所以,主要的着手点应放在提高毛利润上面,因为毛利润不高,想提高净利润非常难。将这两张图对照起来看,可以得出一个很明显的规律:毛利润的多少取决于当年主营业务毛利率的高低。比如,2015 年营业收入比2014 年增加1000 多万元,但毛利润只增加40 万元,是因为2015 年的毛利率减少4.38%。2016 年营业收入比2015 年只增加350 万元,但毛利润增加了100 万元,是因为2016 年的毛利率提高了1.74 个百分点。同样,2017年营业收入虽然比2016 年有所增加,但毛利率降为近4年最低,导致毛利润不升反降。基于此,我们可以得出初步的结论,要想提高GK 集团旅游有限公司的净利润,着眼点应该放在如何提高业务毛利率方面。因为毛利率反映了一个企业或者产品的核心竞争力。

二、传统式利润表与贡献式损益表比较

旅行社的各个业务项目中,毛利率有高有低,为适应“低价竞争”,该公司认为一个项目只要毛利率大于零,那就可以承接。但年终却没有达到理想的目标,从财务会计的角度,无法找到问题的根源。采用管理会计的变动成本法去分析,问题能够迎刃而解。对于制造业而言,传统式利润表中,产品成本采用了完全成本法,与贡献式损益表的差别在于是否将固定制造费用计入产品成本。传统式利润表里营业成本包含了完全成本,贡献式损益表里变动成本为部分成本。但服务业情况就不一样了,没有具体的实体产品,几乎没有直接材料和制造费用。传统式利润表里营业成本也是部分成本,甚至比贡献式损益表里变动成本还要不完全。旅行社营业成本主要是为顾客代收代付的变动成本,如地接社费用、包车费、保险、机票、物料、导服费等。企业内部为项目付出的业务招待费、差旅费、通讯费、办公费、水电费、广告费、业务提成、税收等这些变动成本主要记在管理费用里。因此,会出现如果毛利润过低的话,其贡献毛益(营业收入减去所有的变动成本)可能是负的。所以,一笔业务能否接受主要看其贡献毛益是否大于零,而不是毛利润是否大于零。

该公司对业务部门的绩效考核上,一直采用毛利润作为绩效考核的依据。业务员的业务提成,计调员的操作费,员工及管理层完成的目标,都是以毛利润为依据,不考虑项目的毛利率或者贡献毛益。在企业发展的初始阶段,特定的历史环境下,用毛利润考核有一定的合理性,能使企业规模快速壮大。但当企业发展到一定规模时,管理上规范经营,特别在该市目前的市场环境下,还是沿用以毛利润为依据的绩效考核,存在较大的弊端。因为某些项目毛利润是正的,但其贡献毛益是负的,最终拖累了利润的上升。

三、成本性态分析

变动成本法分析的前提是在一定期间和一定业务量范围内。由于该公司主营业务成本几近于变动成本,所以将GK 集团旅游有限公司近4 年税金及附加、财务费用和管理费用明细项目按照固定成本、变动成本进行分类,如果是混合成本,则采用最小二乘法进行分解。此处以主营业务收入为自变量,具体分析的结果如表1 所示。

通过对成本性态的分析,可以得出以下结论:主营业务成本(主要为变动成本)以外的变动成本(附加及费用)占主营业务收入的比例为5.96%。如果项目的毛利率低于5.96%(考虑营业外收入后约为4%),其贡献毛益为负数,不但不能补偿固定成本,反而这样的项目越多越亏,抵消有利润的项目。

四、变动成本法的应用

(一)量本利分析

与制造业不同的是,服务业没有实体产品,那么产品的数量不便于统计,不能直接套用量本利分析的基本公式。虽然不能根据公式分析盈亏平衡点的业务数量,但可以求出旅行社盈亏平衡时的毛利润。该公司盈亏临界点分析如下:

表1 GK集团旅游有限公司费用回归分析表

假设毛利润为X,毛利率为g,企业所得税率为25%,则

上面这个公式概括了盈亏临界点时,毛利润与毛利率的关系,根据旅游市场预计的毛利率,可测算出该公司盈亏平衡点时的毛利润。比如,假设按照2017 年GK 集团旅游有限公司的毛利率:8.7%代入公式,可以测算出毛利润为287 万元,能够盈亏平衡。

同样,也可以用变动成本法进行目标利润的分析。

(二)经营决策

要想提高公司业务的毛利率,项目的经营决策,应该实行“差异化竞争战略”,体现“五星级”品质。因为如果采用“成本优先战略”,势必靠低价竞争,陷入不赚钱的境地。且旅游行业是高度分散的,想吞并其他中小旅行社是不现实的,其他旅行社总有其生存的空间。所以,只有采用适合自己企业特点的战略,才能发挥优势。业务部门要发挥公司规模优势的竞争力,开辟毛利率高的项目。在具体决策某个项目时,凡是低毛利率的项目坚决舍弃,贡献毛益大于零是项目进行的底线。之前,由于不注重毛利润的质量,造成的结果就是:尽管毛利润比往年提高,达到预算的目标,但其中包含部分毛利率低的项目,贡献毛益是负数,导致利润上不去。

(三)业绩考核改革

采用毛利润考核,由于不包含经营费用,会出现由于毛利润增加而引起经营费用的增加。如果毛利润的增加会引起经营费用更大幅度的增加,使企业净收益减少,违背了目标一致性原则,是不可取的。该公司应该采用贡献毛益作为业绩考核的指标,但贡献毛益的指标计算较为复杂,一般员工不易理解。由此,引入标准毛利润的概念,将不同的项目按照毛利率的不同,乘以相应的系数,折算成标准毛利润,应用到原有的工资分配方案中代替毛利润作为考核的依据。标准毛利润=毛利润*折算系数(折算系数的大小可以根据项目毛利率的大小查表所得)。具体的折算系数如表2 所示。

表2 GK集团旅游有限公司毛利润折算系数表

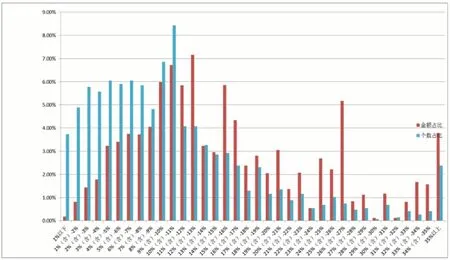

以上系数的确定,采用了2017 年的数据进行了模拟测试,最终的结果是提成增加了44044 元(以提成26.3%计算),但公司如果放弃收益小于零的项目(其毛利率小于4%)后,员工的提成金额与公司的收益都得到了提升,从而实现双赢。公司的2017 年度各项目毛利润、毛利率分布图见图3(忽略毛利率≤0 的项目),其中毛利率小于4%的项目占全部项目(1472 个)的比例为19.97%,而其毛利润金额占全部项目的比例只有4.2%。毛利率小于4%的项目金额占比小,需要更多盈利的项目去弥补其亏损。毛利率小于10%的项目占了55.50%,但其毛利润的金额只占了28.35%。

图3 2017年度各项目毛利润、毛利率分布图

毛利润采用标准毛利润的口径来统计,成为该公司绩效管理的重大改革,是管理会计变动成本法在旅行社的主要应用。

(四)预算管理

该公司以往的预算都是采用增量预算法,其结果科学性不够,可以采用变动成本法进行预算,增加可执行性。假设该公司2019 年营业收入达到3500 万元,预计的毛利率为10%。根据前面的成本性态分析,可以编制出2019 年的预计利润表如表3 所示。

此预算也可编制成营业收入在不同区间变化的弹性预算,这样更有适用性。在此基础上,将管理费用总额在各个部门间再进行分配,便于细化费用管理,考核到部门。

表3 GK集团旅游有限公司2019年预计利润表

五、结论

管理会计中变动成本法的应用多局限于工业制造业,教科书中涉及服务业变动成本法的分析极少,但两者的差异非常大。服务业传统利润表中成本是不完全成本,并且期末无存货。所以,有关制造业变动成本法的分析不适用于服务业。本文以旅行社为例,独辟蹊径具体分析了变动成本法在服务业盈亏临界点、目标利润、价格决策、业绩考核、预算管理等方面的应用,对于旅行社走出“低价竞争”的怪圈,重塑企业形象,选择经营战略,最终提高企业价值有一定的实用性。

猜你喜欢

中国市场(2021年34期)2021-08-29

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2021年0期)2021-01-12

河北金融年鉴(2021年0期)2021-01-12

消费导刊(2018年10期)2018-08-20

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14

财会学习(2017年24期)2017-12-20

人间(2015年8期)2016-01-09