农业上市公司内部控制问题研究

2019-11-15 02:14熊玉娟

中国乡镇企业会计 2019年10期

熊玉娟

一、引言

世纪之初安然、世通等一系列舞弊案件的爆发,让作为规范而备受推崇的美式公司治理模式受到了广泛质疑。内部控制作为一种重要的公司治理机制,受到了监管部门、资本市场以及理论界的极大重视。目前,我国上市公司已经陆续实施企业内部控制规范体系,内部控制质量得到一定改善。与其他上市公司相比,农业类上市公司在经营过程、生产产品、服务对象等方面具有特殊性,导致其所面临的经营环境、社会环境等风险因素较为复杂。内部控制在本质上是一项风险控制机制,农业类上市公司应当借助于有效的内部控制制度体系来尽可能地降低风险。从这一意义上讲,建立健全的企业内部控制体系是促进农业上市公司持续健康发展的必然要求。然而,正是农业企业所面临风险的复杂性,也使得农业上市公司内部控制的关键点、重要领域、风险应对措施等方面具有特殊性。因此,有必要以农业类上市公司为研究切入点,专门针对我国农业上市公司内部控制问题进行系统研究,以准确把握农业上市公司内部控制的整体状况,找出可能存在的缺陷与不足之处,并针对相关内部控制问题提出相应建议,以期望为农业上市公司内部控制体系的完善与优化提供参考,进而为我国农业企业内部控制的建设实践提供强有力的支撑。

二、农业上市公司的数据选取

界定研究对象与选取数据是本文研究的基础,也是本文需要首先解决的问题。依据《中国上市公司行业分类指引》,本文从2013——2017 年度在沪深两市的主板公司中选取了158 个农业类样本公司作为研究对象,并且剔除了部分内部控制数据不可获取的农业上市公司。在内部控制数据选取方面,本文选择迪博指数来衡量内部控制质量,该指数越高说明内部控制质量越高。此外,本文在研究中所涉及的相关公司基本情况数据(农业/非农业、国有/非国有)来源于国泰安数据库。在数据分析中,本文利用Excel 和SPSS24.0 软件进行计算与分析。

三、数据分析

(一)农业上市公司内部控制状况分析

本文对所获取的内部控制数据进行了分年度整理与分析,通过分析发现:在2013 年,农业上市公司内部控制均值为0.6168;在2014 年,农业上市公司内部控制均值为0.5945;在2015年,农业上市公司内部控制均值为0.6413;在2016 年,农业上市公司内部控制均值为0.6471,在2017 年,农业上市公司内部控制均值为0.6589,具体如图1 所示。

图1 农业上市公司内部控制状况

总体来看,农业上市公司内部控制水平呈现出“稳重有升”的状态,说明农业上市公司内部控制质量在近年来得到了持续的完善与优化,初步显示出企业内部控制规范体系的实施取得了一定的成效。但是,就2017 年农业上市公司内部控制的均值而言,我国农业上市公司内部控制质量也仅仅是刚达到“及格”水平,离理想化的内部控制水平还存在较大的差距,可见我国农业上市公司内部控制的整体质量并不高,持续提升的空间还比较大。

(二)农业与非农业上市公司内部控制的比较

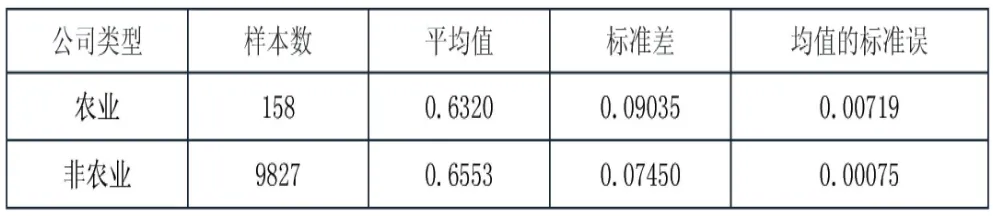

为了掌握农业上市公司与非农业上市公司内部控制是否存在差异,我们进一步比较了农业上市公司与非农业上市公司内部控制的状况,具体如表1 所示。在选择非农业上市公司时,本文以2013——2017 年度在沪深两市的主板公司作为选择样本的对象,并按照以下原则剔除样本:(1)金融保险类公司;(2)ST、*ST 公司;(3)缺少相关变量的公司,最终我们得到9827 家对比公司数据。

从表1可以看出,农业上市公司内部控制均值为0.6320,非农业上市公司内部控制均值为0.6553。就内部控制均值而言,非农业上市公司内部控制水平总体上要高于农业上市公司内部控制水平。

当然为了分析的严谨性,我们对两组数据进行了方差齐性检验、以及T 检验,并分别计算出检验结果,具体如下表。

表1 农业与非农业上市公司内部控制的均值分析

表2 农业与非农业上市公司内部控制的T检验

对表2 的具体分析步骤如下:

(1)方差齐性检验结果,F 值为6.398,显著性概率为P<0.05,即方差不齐。因此在T 检验结果中应该选择假设方差不相等一行的数据作为T 检验的结果数据。

(2)T 检为-3.215,T 检验的显著性(双尾)小于0.05,否定不同组别内部控制相等的原假设,可以得出结论农业上市公司内部控制与非农业上市公司内部控制存在显著差异。

(3)差分的95%置信区间在-0.03751 至-0.00896 之间,不包括0,说明两组均值之差0 有显著差异,也即是:农业上市公司内部控制水平要显著低于非农业上市公司,说明农业上市公司应对风险的整体水平较低。

(三)国有与非国有农业上市公司内部控制的比较

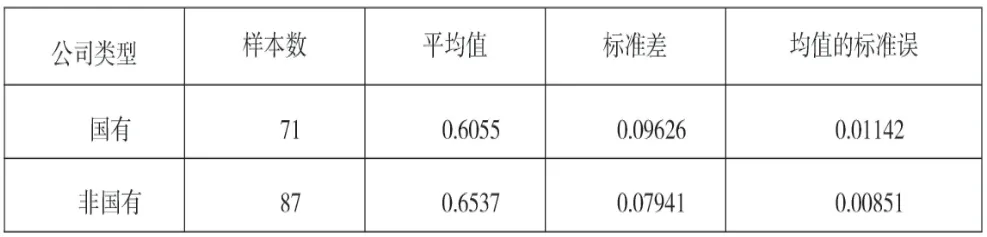

为了掌握国有农业上市公司与非国有农业上市公司内部控制是否存在差异,我们进一步对农业上市公司按照国有与非国有进行了区分,其中:国有公司为71 个样本公司,非国有公司为87 个样本公司。具体如表3 所示。

表3 国有与非国有农业上市公司内部控制的均值比较

从表3 可以看出,国有公司内部控制均值为0.6055,非国有公司内部控制均值为0.6537。就内部控制均值而言,非国有公司内部控制水平总体上要高于国有公司内部控制水平。当然为了分析的严谨性,我们对两组数据进行了方差齐性检验、以及T 检验,并分别计算出检验结果如表4 所示。

对表4 的具体分析步骤如下:

(1)方差齐性检验结果,F 值为1.646,显著性概率为P>0.05,即方差是齐的。因此在T 检验结果中应该选择假设方差相等一行的数据作为T 检验的结果数据。

(2)T检验值为-3.446,T检验的显著性(双尾)为0.001,否定不同组别内部控制相等的原假设,可以得出结论国有公司内部控制与非国有公司内部控制存在显著差异。

表4 国有公司与非国有公司内部控制的T检验

(3)差分的95%置信区间在-0.07575 至-0.02055,不包括0,也说明两组均值之差0 有显著差异,也即是:国有农业公司内部控制水平要显著低于非国有农业上市公司,说明非国有公司为了有效规避风险,可能更加注重加强自身内部控制建设。

四、结论与建议

根据上述研究,本文得出以下结论:(1)经过多年的努力,农业上市公司内部控制水平得到了改善,呈现出“稳重有升”的状态,但整体水平并不是很高,与理想化的水平还存在较大差距,持续提升的空间还比较大;(2)由于农业上市公司所面临的经营风险、外部环境等具有特殊性,使得农业公司内部控制的关键点、重要领域、实施特征等与非农业公司存在一定的差异,与非农业上市公司相比,农业上市公司的内部控制总体质量较低,农业上市公司应当结合自身特征持续加强内部控制建设;(3)在农业上市公司中,非国有公司内部控制质量要显著高于国有公司,显示出非国有上市公司为了有效地规避风险,可能会更加注重加强自身的内部控制建设。

根据研究结论我们提出如下建议:第一,农业上市公司对于实施乡村振兴战略、推进精准扶贫等具有重要作用,证监会应当特别关注农业上市公司内部控制问题,可能情况下要专门给予农业上市公司内部控制建设一定的政策支持;第二,在当前我国农业上市公司内部控制总体水平不高的情况下,农业上市公司应当加强自身内部控制建设,以规范企业经营管理,降低企业运营风险,增强自身应对风险的能力;第三,作为国有企业的主管部门,国资委应当充分发挥监督职能,督促国有上市公司尤其是国有农业上市公司加强内部控制建设,进而成为推进上市公司内部控制建设的重要力量。

猜你喜欢

中国人兽共患病学报(2020年11期)2020-12-08

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

电子制作(2019年24期)2019-02-23

中国特种设备安全(2018年10期)2018-12-18

电子制作(2018年16期)2018-09-26

山东工业技术(2016年15期)2016-12-01

试题与研究·中考化学(2016年1期)2016-09-30

中国光学(2015年5期)2015-12-09

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01