基于修正Shapley值的生鲜乳供应链收益分配机制

2020-03-23 11:42宦梅丽迟亮陈鹏飞张莉侯云先

中国乳品工业 2020年1期

宦梅丽,迟亮,陈鹏飞,张莉,侯云先

(1.中国农业大学经济管理学院,北京100083;2.北京物资学院物流学院,北京101149)

0引言

近年来,食品安全事件频发,尤其是2008年三聚氰胺事件以来,我国消费者对国产奶制品信心受到沉重打击。另一方面,来自国外乳企的强势挤压,持续的价格倒挂,使我国乳制品市场面临严峻挑战。2014年的国内奶牛养殖户头顶的"倒奶杀牛"噩梦,仍萦绕耳际,奶业产业链各主体利益分配问题备受政府部门和各界人士关注。由于奶农组织化程度低,参与生鲜乳供应链的利益无法得到保障,合约稳定性较差,农户处于较低的盈利水平和较高的“被剥削”状态[1]。其主要原因在于生鲜乳供应链不能形成相互激励、相互约束和均衡的收益分配机制。奶站通过信息不对称牟取非法利益,奶农处于奶价高时缺牛、奶价低时倒奶杀牛的恶性循环[2]。

为规范奶业发展,2018年国务院办公厅发布《关于推进奶业振兴保障乳品质量安全的意见(国办发〔2018〕43号)》(以下简称《意见》),提出建立奶农和乳品企业之间稳定的利益联结机制,推进形成风险共担、利益共享的产业格局,增强奶农抵御市场风险的能力,实现一二三产业协调发展。中国奶业已形成了一个完整的产业链,但产业链利润分配不尽合理[3],主要表现在:我国少数大企业几乎决定了乳业产业的利益分配,奶牛养殖企业和奶农的抗风险能力较弱。如果无法形成相互约束和相互激励的收益分配格局,乳品供应链条可能出现脱节,从而影响我国乳制品供给,威胁我国乳业健康发展。

因此,有必要建立合理的收益分配机制,有效协调乳品供应链各利益主体的关系,使之互惠共生,提高乳品供应链运行效率,保障乳品质量安全。究竟什么样的收益分配机制才能使生鲜乳供应链更协调、更稳定?是否可以在不改变生鲜乳供应链其他主体利益的前提下实现奶农的帕累托改进?这些都值得我们进一步探讨。

1文献综述

研究生鲜乳供应链各个主体收益分配问题,有必要了解生鲜乳生产的组织模式,但目前国内对其分类尚未形成一致结论。比如,钟真将生鲜乳生产组织模式分为“家庭式散养”和“园区化养殖”,按照市场交易类型分为中间商模式和非中间商模式[4]。张莉等则将生鲜乳生产模式划分为散户模式、规模化养殖小区模式和牧场模式[5]。总体上,我国生鲜乳生产组织模式主要有散户模式、奶站模式、规模化养殖小区模式、牧场模式[6]。由于奶站模式(“企业+奶站+农户”模式)能降低生鲜乳市场的福利损失、减少企业与农户之间的交易费用,是原奶供应链中最主要的组织模式[1]。

由于存在投机行为和道德风险,奶站模式正在被其他模式取代[7]。奶站模式组织化程度低,奶农利益无法得到保障,合约稳定性较差。奶站通过信息不对称牟取非法利益,奶农处于奶价高时缺牛、奶价低时倒奶杀牛的恶性循环。这样的扭曲导致市场行情不好时企业算计奶农,行情不好时奶农算计企业[2],奶农则处于较低的盈利水平和较高的“被剥削”状态[1]。为了保护原奶收购价格,促进奶农养殖积极性,提高养殖户抗风险能力,保障奶农的利益,有必要引导乳企、奶农建立价格协商机制,建立长效的相互激励的收益分配机制。

究竟什么样的收益分配格局才算合理?一些文献将工业供应链联盟收益分配问题应用到农产品供应链领域[8-10],采用博弈模型分析联盟成员合作和非合作下的收益分配,为研究我国生鲜乳供应链收益分配提供了理论指导和借鉴。

关于我国生鲜乳供应链收益和分配格局的相关文献偏少,但一致认为我国奶业产业链各环节收益分配不合理,并且奶农是收益分配的薄弱环节。钟真和孔祥智发现奶站作为中间商,致使奶农收益受损,生鲜乳供应链利润分配格局不合理[6]。王威和杨敏杰从契约视角分析奶农在利益分配中处于弱势地位的原因[11]。钱贵霞和郭建军发现我国奶牛养殖生产、乳品加工和销售环节利润比为1∶3.5∶5.5,奶农成本最高、利润最低风险最大[12]。Qian et al.提出乳业产业链的利润分配呈“倒金字塔”型,利润集中在零售环节、加工企业、奶站环节次之、养殖环节利润率最低[13]。张喜才和张立庠认为奶业产业链利益分配呈哑铃型,奶农是利益分配的薄弱环节[14]。钱贵霞等发现乳品零售商利润率远高于乳品企业和奶农,最优利润分配方案为奶农、乳品加工企业和超市分别获得产业链收益的24.5%、23.7%和51.8%[3]。该研究比较系统地探讨了液态奶产业链收益分配格局,但其方法未能克服经典Shapley值法的不足,未考虑现实中影响收益分配的因素。

传统的Shapley值法将供应链联盟每个节点收益分配的影响因素的贡献均等化,过于简化,忽略了收益分配中一些重要因素,比如经营风险[15]。为确保供应链收益分配对各主体发挥激励作用,本研究采用修正Shapley值法。考虑机会主义行为与契约不稳定性的相关关系,乳品产业链收益分配契约的影响因素主要有产品与资产的专用性、生产规模和市场力量[15]。这三个因素影响各主体之间契约的稳定性,即违约风险。另外,经营成本、合作意愿、信息不对称程度等对生鲜乳供应链收益分配发挥重要作用。

鉴于此,本研究考虑违约风险、经营成本、合作意愿和信息对称程度4个因素,建立基于修正的Shapley值的生鲜乳供应链收益分配模型,通过收集一手深度访谈资料,测算我国生鲜乳供应链各主体收益的合理分配格局。本研究的主要贡献在于:(1)基于调研的一手访谈资料,对分散决策和集中决策下的生鲜乳供应链各主体利益分配格局进行测算,发现集中决策实现生鲜乳供应链收益的优化。但是采用经典shapley值法测算的收益分配格局损害了奶站利益,在该分配格局下,这种合作模式是不稳定的,解释了奶站模式逐渐被自建牧场等模式取代的原因。(2)通过考虑违约风险、经营成本、合作意愿和信息对称程度4个因素,建立基于修正的Shapley值的生鲜乳供应链收益分配模型,实现奶农、奶站和企业收益分配的帕累托改进。在该分配格局下合作模式是稳定的,生鲜乳供应链收益分配是合理的。

2生鲜乳供应链收益分配模型

2.1 Shapley值法

Shapley值法是用于解决多人合作问题的一种数学方法[16],用于衡量联盟中的成员按各自对联盟总体收益的贡献率来分配收益的一个概率值。只要合作联盟中各主体的活动互不对抗,合作中人数的加入不会引起联盟收益的减少,此时各主体合作可以带来最大收益,其收益分配方案可采用Shapley值法衡量。Shapley值法被广泛应用于解决产业链和供应链,比如工业品供应链、农产品等供应链联盟中各主体的收益分配问题,具体做法如下:

假设供应链联盟中φi(V)表示成员在从联盟最大收益中分配的收益值,合作分配策略为:

当φi(V)同时符合有效性、对称性和可加性3条公理,则供应链收益分配存在唯一的Shapley值,可表示为:

其中,n是集合S中的人数,||S为子集中合作企业数量,w(|S|)为加权因子,V(S)为子集收益,V(S-{i})是子集中除去企业i在后可取得的收益,V(S)-V(S-{i})是企业i在合作中所做出的贡献值,V(I)为最大收益,V(i)为企业不合作的收益。

由此可见,Shapley值法主要是根据联盟中各主体的贡献程度来进行收益分配。成员贡献越大,分配收益越多,反之亦然。生鲜乳供应链收益分配是合作博弈问题,可以使用Shapley值法分析生鲜乳供应链的收益分配格局。

2.2修正Shapley值法

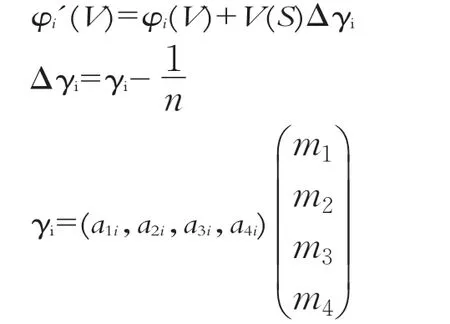

诚如前文所述,经典Shapley值法以参与者对整个产业链经济利润所做的贡献程度为依据的利润分配方法,然而,参与者对产业链贡献的权重难以测量,会导致主观和任意性。本研究考虑了违约风险、经营成本、合作意愿和信息对称程度4个因素,引入综合修正因子Δγi以生鲜乳供应链各主体合作的贡献大小为权重,测算生鲜乳供应链各利益主体的期望收入,进而建立基于修正的Shapley值的生鲜乳供应链收益分配模型。

修正后的模型为:

φi(V)为修正后成员i在合作博弈中应该得到的期望收益方案;Δγi为综合修正因子,表示成员i的综合评价值与平均水平值的差值,并且第成员4个因素的综合评价值,并且γi为a2i,a3i,a4i分别表示第i成员违约风险、经营成本、合作意愿和信息对称程度值。

3生鲜乳供应链联盟收益分配

如前文所述,目前我国生鲜乳生产模式中奶站模式占据主导地位,并且生鲜乳供应链收益分配不合理问题比较严峻,因此,本研究主要考察这种模式下的生鲜乳供应链收益分配问题。借鉴钟真和孔祥智[1]的研究,图1描述了生鲜乳供应链在乳业产业链中所处的位置。奶站模式下,生鲜乳供应链主要由奶农、奶站和乳企3个节点组成,奶农可以选择将奶直接销售给企业,或通过奶站收购统一销售给企业。

图1生鲜乳供应链在乳业产业链的位置

3.1数据来源

为获取关于生鲜乳供应链联盟收益分配真实可靠的一手资料,笔者所在课题组在2016年前往内蒙古呼和浩特市和林格尔县盛乐镇上土城村奶牛养殖小区、内蒙古呼和浩特规模化牧场、河北省溁南县大沙窝村家庭牧场等地开展调研,与现代牧业集团、蒙牛集团高层管理人员开展深度访谈。本次调研收集并整理了生鲜乳供应链主体成本收益的相关数据。并与现有文献中的相关数据进行对比,证实我们所得调研数据是可靠、有效的。

3.2生鲜乳供应链主体成本收益分析

在“农户+奶站+企业”模式下,生鲜乳供应链联盟各成员的成本收益分析如下。

(1)奶农

奶农位于生鲜乳供应链的奶牛养殖环节。奶牛养殖包括养殖场建设、饲养管理、饲料储备和原奶销售等环节,产生费用包括饲料、配种、检验防疫、油电和人工等费用。总体上,成本可分为固定成本和可变成本,主要集中在可变成本,达92%以上。可变成本中,饲料费最高,占比85%以上。固定成本费用较低,主要是由于散户奶牛养殖户主要采用的是非机械化生产,无须购置大型机械设备,产生费用环节主要发生在大棚建设上。

根据养殖场和牧场管理人员提供的信息,目前内蒙古呼和浩特地区奶站向散养奶农的收购价格维持在1.7~1.8元/kg,本研究按1.75元/kg计算。散户奶农生产生鲜乳加工制售的液态奶生产加工成本在1.6元/kg,其中加工成本为0.32元/kg。换句话说,奶农生产液态奶的毛利润大约为9.4%,其中加工成本占总成本的20%。

(2)奶站

研究生鲜乳供应链收益分配格局,有必要厘清供应链上游和下游的支付方式,即奶站的盈利模式。从乳业企业支付奶费的方式看,一种是企业将奶款和“管理费”打给奶站,奶站将奶款支付给奶农;另一种是企业将奶款直接打给奶农,奶站收取一定的管理费。两种各有利弊,但由于第一种可以保证企业对奶源的控制,减少企业交易成本,因此广泛存在,占80%[1]。

奶站运行成本费用主要包括场地租金、设备维修、水费、电费、燃料费、人员工资和税收等。根据实地访谈资料,奶站平均收购价格在1.7~1.8元/kg,奶站平均运行费用为0.21~0.25元/kg,本研究按0.23元/kg计算,企业从奶站处收购液态奶的平均收购价格在2.3~2.4元/kg。对访谈所得数据资料取平均值处理,奶站总成本为1.98元/kg,奶站定价为2.35元/kg。

(3)乳企

乳品企业加工液态奶的成本主要包括生产成本、检验成本、销售成本、原料奶进价。其中,生产成本包括加工费、包装费、运输费、管理费、财务费、人工费税金等。加工包装成本为2.8元/kg,检验成本大约为0.35元/kg,销售成本约为0.7元/kg。企业从奶站收购生鲜乳的平均收购价格在2.3-2.4元/kg。总成本为6.2元/kg左右。目前常温奶出厂售价为8元/kg左右,质量水平较高的奶售价会有所提高,本研究按照普通奶出厂售价8元/kg计算。液态奶的毛利率在29%左右。

对生鲜乳供应链的奶牛养殖环节、生鲜乳收购环节、和生鲜乳加工环节中各利益主体,包括奶农、奶站和乳品企业的成本、收益和利润对比如图2所示。由图可知,在奶牛养殖、生鲜乳收购和生鲜乳加工环节均是盈利的。在奶牛养殖环节,奶农每投入1.6元的总成本,将获得0.15元净收益。奶站收购原料奶可获得0.37元净收益。而在生鲜乳加工环节,企业每生产1kg液态奶,获得净收益1.8元。由此可以得出生鲜乳供应链各主体的利润率为。

图2生鲜乳供应链各环节成本、收益和利润

从利润率来看,奶农的利润率为9.4%,低于奶站和企业的利润率。对于奶牛养殖环节,主要存在如下问题:①饲养成本很高,一头奶牛的成本高达10 000元,以玉米、豆饼为饲料的价格节节攀升,远超过原料奶收购价格的增幅;②防病防疫成本高,乳房炎等传染病使奶牛产奶量下降,治疗费用高昂,奶农卖牛杀牛;③价格控制能力较弱。作为原料奶的源头,奶农的资产专用性比较强,原料奶除了奶站收购无其他去处,是价格接受者,只能被动接受奶站的双重成本转移压力。

对于生鲜乳收购环节,奶站的利润率为18.7%。由于信息不对称程度较高,可能导致奶站的机会主义行为。为了获得较高的利润率,奶站往往通过压低原料奶的收购价,造成奶农与奶站之间的收益分配矛盾。奶农与奶站之间就原料奶收购价博弈,由于生鲜乳的专用性,只能向奶站出售,没有其他去处,导致博弈的结果往往是奶站胜出,可以以较低价格从奶农处收购原料奶。这样可能打击奶农养殖积极性,奶源基地萎缩;原料奶的价格波动幅度增大,市场行情好时抢奶,市场萎缩时奶农倒奶杀牛的现象。

对于生鲜乳加工环节,乳品企业的利润率为29%,高于奶农和奶站。企业与奶站通常有稳定的契约关系,企业从奶站收购业态奶进行加工,能够节省交易成本。但由于乳品企业同样来自乳业产业链下游经销商、分销商的压力,为了转移下游施加的压力,导致在与奶站的博弈中,企业同样可能将成本转移到奶站,压低液态奶收购价。

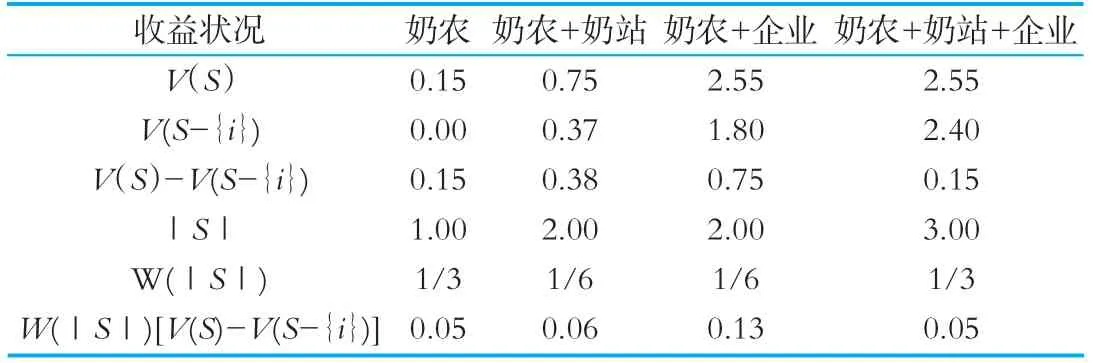

表1非合作下生鲜乳供应链各主体收益分割状况

当经济主体合作时,根据合作主体的数目计算总成本和总收益。

①当奶农和奶站合作时,总收益为原料奶售价2.35元/kg;总成本为奶农的养殖成本(1.6元/kg);合作收益为0.75元/kg。

②当奶农和企业合作时,总收益为液态奶出厂价格8元/kg;总成本为奶农的养殖成本(1.6元/kg)加上企业加工包装成本(2.8元/kg)、检验成本(0.35元/kg)和销售成本(0.7元/kg),合计为5.45元/kg;合作收益为2.55元/kg。

③奶站和企业合作时,总收益为液态奶出厂价格8元/kg;总成本为收购成本(1.75元/kg)加上企业加工包装成本(2.8元/kg)、检验成本(0.35元/kg)和销售成本(0.7元/kg),合计为5.6元/kg;合作收益为2.4元/kg。

④当奶农、奶站和企业合作时,总收益为液态奶出厂价格8元/kg;总成本为养殖成本(1.6元/kg)加上企业加工包装成本(2.8元/kg)、检验成本(0.35元/kg)和销售成本(0.7元/kg),合计为5.45元/kg;合作收益为2.55元/kg。

对奶农、奶站和企业单独经营与两两合作经营的收益状况数据进行整理,如表2所示,奶农、奶站和企业合作收益为2.55元/kg。

表2奶农、奶站和企业单独经营与合作经营的收益状况 (元/kg)

将调查数据带入Shapley值计算公式,可得不同合作状态下奶农、奶站和企业的收益状况,分别如表3、表4和表5所示。

表3不同合作状态下奶农收益 (元/kg)

3.3 Shapley值法的生鲜乳供应链收益分配策略

通过上文分析,可以得出在自由竞争市场上,非合作下生鲜乳供应链各主体的收益分割状况,如表1所示:

表4不同合作状态下奶站的收益 (元/kg)

表5不同合作状态下企业的收益 (元/kg)

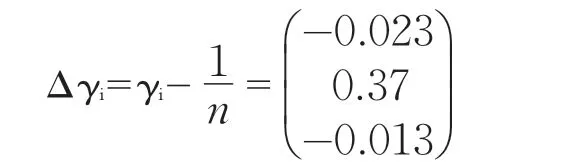

计算得到综合修正因子

根据计算,可以得出奶农、奶站和企业的收益如下:奶农收益φ1(V)=0.05+0.06+0.13+0.05=0.29元/kg;奶站收益φ2(V)=0.12+0.1+0.1+0=0.32元/kg;企业收益φ3(V)=0.6+0.4+0.34+0.6=1.94元/kg,即生鲜乳供应链最佳策略的利润分配向量为φi(V)=(0.29,0.32,1.94),供应链总收益V(S)=2.55

计算结果可以看出,生鲜乳供应链各成员合作的整体收益大于成员单独运营时的收益,这对于“农户+奶站+企业”模式的稳定具有重要意义。从Shapley值来看,奶农合作的收益从不合作的0.15元/kg上升到0.29元/kg,提高了93.3%;奶站合作的收益从不合作的0.37元/kg下降到0.32元/kg,下降15.6%;企业合作收益从不合作的1.8元/kg上升到1.94元/kg,提高了7.8%。

上述研究结果表明奶站是“农户+奶站+企业”合作模式的阻力,由于合作会导致奶站利益受损,导致它没有动力将乳企和奶农联合起来,形成稳定的生鲜乳供应链联盟。这与钟真和孔祥智的研究结论相符[1],奶站在奶企和奶农中发挥的是中间商的作用,当企业和奶农单独经营时,奶站可以对奶农进行压价,使奶农处于“被剥削状态”。一旦企业和奶农形成合作,奶站难以实施机会主义行为,利润空间会被压缩。这也解释了奶站模式近年来开始逐渐被其他模式取代的原因。

BIM模拟分析的优势在于BIM模型承载了建筑的基本信息,当前很多建筑性能分析软件支持BIM模型格式(如IFC等),可实现一模多用,降低了专业分析软件的门槛,减少了建模的时间和复杂程度,更容易将诸多功能集成到运维平台上来,进行综合评价和分析,满足运维管理的需求。

奶农有动力参与合作,但是由于力量薄弱,在博弈中议价能力较弱。因此,在这种模式中,乳企在协调奶农和奶站的关系中扮演重要角色。因此,根据Shapley值法计算出的收益分配比率具有一定现实合理性。然而这种合作模式是不稳定的,因为奶站在没有动力参与到合作中。

3.4修正Shapley值法的生鲜乳供应链收益分配策略

为了弥补经典Shapley值法计算供应链收益分配存在的不足,本研究采用修正Shapley值法测算生鲜乳供应链收益分配策略。为了最大限度地使生鲜乳供应链收益分配策略合理化,需要综合考虑违约风险(α1i)、经营成本(α2i)、合作意愿(α3i)和信息对称程度(α4i)4个因素。利用Delphi-AHP相结合的方法,建立影响收益分配的指标体系,对影响因素进行赋值加权和归一化处理,得到:

α1i=(0.2,0.4,0.4)T,α2i=(0.4,0.2,0.4)T,α3i=(0.4,0.3,0.3)T,α4i=(0.3,0.5,0.2)T,四个因素的权重为(m1,m2,m3,m4)T=(0.3,0.2,0.2,0.3)T,则:

引入综合修正因子建立修正的后的Shapley值模型对生鲜乳供应链收益分配方案进行优化,得到修正后的奶农、奶站和企业收益分配分别为:

φi'(V)=φi(V)+V(S)Δγi=(0.29,0.32,1.94)T+2.55(-0.023,0.037,-0.013)T=(0.231,0.414,1.907)T

因此,优化后生鲜乳供应链联盟中奶农、奶站和企业最佳合作策略的利润分配向量为(0.231,0.413,1.906)。

在单独经营、基于Shapley值法和修正的Shapley值法下的生鲜乳供应链收益分配状况如表6所示。可以看从,当生鲜乳供应链联盟各成员合作时,供应链整体收益得到优化,从不合作时的2.32元/kg提高到2.55元/kg。引入违约风险、经营成本、合作意愿和信息对称程度等因素,修正Shapley值后,奶农、奶站和奶企的收益均得到了优化,实现了帕累托改进,因此“奶农+奶站+企业”的合作模式是稳定的。

表6不同策略下生鲜乳供应链收益分配状况(元/kg)

5结论与建议

5.1结论

本研究针对目前最典型的占据主导地位的生鲜乳生产组织模式,即奶站模式中各利益相关主体的成本收益和利润分配格局进行分析,得出以下发现:

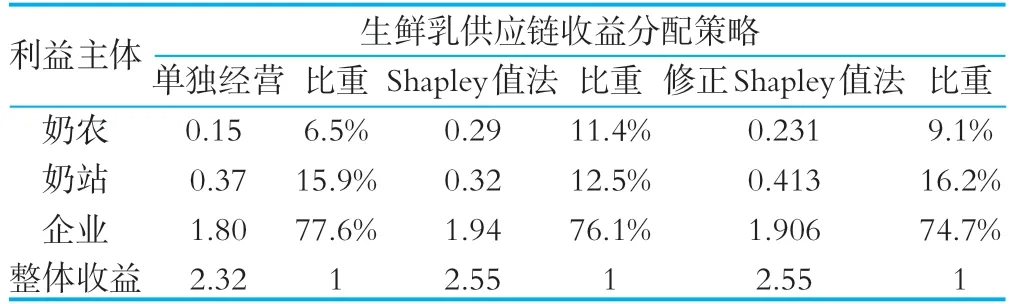

(1)生鲜乳供应链各主体单独经营时,奶农、奶站和企业收益分配占比分别为6.5%、15.9%和77.6%。收益分配结构不合理,奶农在整个供应链条中处于劣势地位,缺乏相应的议价能力,奶农抗风险能力低,养殖积极性不高。

(2)供应链联盟各成员参与合作,能够实现供应链整体收益的优化。采用Shapley值法时奶农、奶站和企业的最优收益分配策略为11.4%、12.5%和76.1%。由于合作导致奶站利益受损,所以“奶农+奶站+企业”合作模式是不稳定的。奶站在奶企和奶农中发挥的是中间商的作用,当企业和奶农单独经营时,奶站可以对奶农进行压价,使奶农处于“被剥削状态”。一旦企业和奶农形成合作,奶站难以实施机会主义行为,利润空间会被压缩。这也解释了奶站模式近年来开始逐渐被其他模式取代的原因。

(3)修正的Shapley值法弥补了经典Shapley值法的不足,在考虑了现实中影响生鲜乳供应链收益分配的因素,主要包括违约风险、经营成本、合作意愿和信息对称程度等因素,得到了生鲜乳供应链收益分配的优化策略,奶农、奶站和企业的收益分配占比分别为9.1%、16.2%和74.7%。在修正了Shapley值法的生鲜乳供应链收益分配策略下,“奶农+奶站+企业”合作模式能实现各主体收益的帕累托改进,该合作模式是稳定的。这从一定程度上解释了现实生活中奶站模式一直广泛存在的原因。

5.2政策建议

基于以上发现,本研究提出如下政策建议:

(1)鼓励和培育奶农合作社发展,提高奶农组织化程度。目前奶农在生鲜乳供应链中最佳利润分配策略中,仅获得整个生产乳供应链利润不足10%,在市场控制和议价能力中处于弱势地位。究其原因在于,奶农组织化程度低,散户经营抗风险能力弱。奶农加入合作社组织,能够有效提高议价能力和抗风险能力,增加收益。

(2)完善奶业补贴政策,加大对奶农的补贴力度。通过增加对奶农的补贴,保障奶农的收益,刺激奶农的养殖积极性。

(3)合理整治奶站,减少奶站对奶农的压榨。奶站作为原料奶收购商,由于受到来自供应链下游的成本转移压力,往往对奶农进行压价,“剥削”奶农。通过出台相应的政策措施,对奶站进行整顿,依法处理和取缔对奶农恶意压价的奶站。

(4)完善生鲜乳供应链收益分配机制。通过签订订购合同、享益合约等,形成合理的收益分配机制,使企业、奶农和奶站开展紧密合作,有效提高生鲜乳供应链的运行效率,保障我国奶业的持续健康发展。

猜你喜欢

少儿科技(2021年6期)2021-01-02

今日农业(2020年16期)2020-09-25

畅谈(2019年4期)2019-03-30

环球时报(2017-01-24)2017-01-24

理论导刊(2016年12期)2016-12-27

中国市场(2016年40期)2016-11-28

IT经理世界(2016年20期)2016-11-23

法制博览(2016年11期)2016-11-14

现代企业(2015年8期)2015-02-28

IT经理世界(2014年8期)2014-05-05