山西省煤炭价格对煤炭产量和财政税收影响度研究

——基于VAR模型的实证分析

2020-08-18 06:50□

山西财税 2020年7期

□

山西省是全国的重要能源基地。丰富的煤炭资源,使山西省长期以来形成了以煤为主、靠煤吃煤的发展方式,导致煤炭对经济产生很大影响,也直接影响到财政税收的走势变化。近年来内蒙、陕西等地区煤炭产量不断提升,也对山西省煤炭产销量和价格产生很大冲击。为此,我们基于VAR模型开展了山西煤炭价格对煤炭产量和财政税收的影响度分析,以期提高财政收入的预测准确性和财政政策的前瞻应对性。

一、研究方法

本文从山西省“煤炭价格和煤炭产量”、“煤炭价格和财政税收”两对基本关系入手,运用计量分析方法论开展研究分析,具体方法涵盖向量自回归和OLS回归模型分析、方差分解分析、稳健性检验等。

本文将基于具有一阶单整的能源价格序列构建VAR模型,分析山西省煤炭价格与产量、山西省煤炭价格与税收间的关系,并基于此,进一步分析山西省煤炭价格和收益取得最优值时,山西省煤炭产量在全国总产量中的占比。本文主要使用的计量软件是Eviews7.0。

二、数据分析

本文选取2009年1月—2018年12月间的山西省煤炭价格、煤炭产量及在全国的占比、财政税收等月度数据,作为分析变量。其中:煤炭价格为山西省五大煤企月度煤炭价格均价,煤炭产量为山西省原煤月度产量,财政税收为山西财政收入支月报反映的月度煤炭行业税收及地方税收收入情况。本文数据来源为省能源局、我厅国库处与中经网数据库。

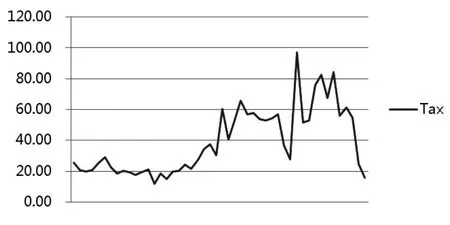

2009年—2018年山西省煤炭价格、煤炭产量和税收数据情况如下图:

2009年—2018年煤炭价格

2009年—2018年全省煤炭产量

2015年—2018年全省煤炭企业税收情况

为了避免伪回归出现及分析结果的科学性,本文运用Eviews计量软件对煤炭价格、产量、税收变量序列进行ADF平稳性检验。其中:PE为煤炭价格,PT为煤炭产量,T为煤炭行业税收。D(PE)为煤炭价格的一阶差分,D(PT)为煤炭产量的一阶差分,D(T)为煤炭行业税收的一阶差分。

ADF平稳性检验如表1所示。

下表中,在显著性水平为1%时,PE、PT、T的原始序列ADF值都存在单位根。而PE、PT、T的一阶差分序列在1%置信度情况下,t值的绝对值都大于1%临界值,拒绝了存在单位根的原假设,即PE、PT、T变量序列在99%置信水平下均为一阶单整序列。

三、实证研究

(一)因果关系分析

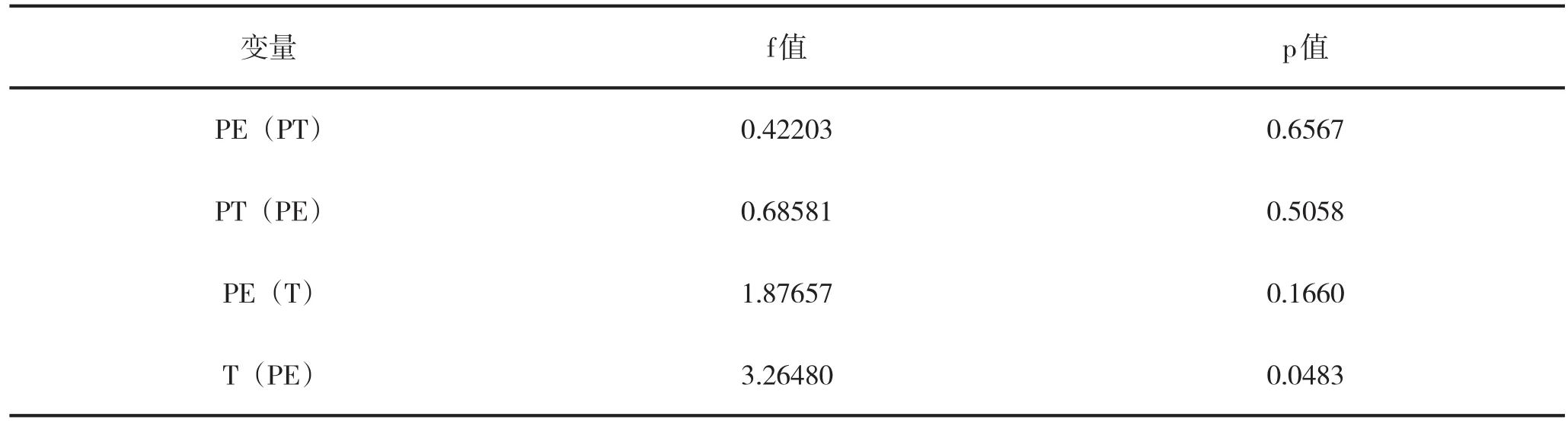

本文采取格兰杰因果检验方法,对煤炭价格(PE)、煤炭产量(PT)、煤炭行业税收(T)三指标的两两因果关系进行了分析。

格兰杰因果关系检验结果如表2:

下表中,在95%的置信水平下,PE(PT)=0.42203<0.6567,PT (PE) =0.68581≮0.5058,PE(T) =1.87657≮0.1660, T (PE) =3.26480≮0.0483,说明煤炭价格对山西省煤炭产量具有单向的因果关系,即煤炭价格可以影响山西省煤炭产量,但山西省煤炭产量对煤炭价格无法产生直接影响(通过格兰杰因果检验,无法确定煤炭行业税收与煤炭价格之间关系)。

(二)影响程度定量分析

为精准分析煤炭价格对山西省煤炭产量、财政税收的定量影响,本文采取方差分析办法,分别对煤炭价格对煤炭产量、煤炭价格对煤炭行业税收的影响程度进行了进一步研究。具体如下:

1.煤炭价格对煤炭产量的定量影响

方差分解可以用来分析模型的动态特征,把模型中每个内生变量的波动按其成因分解为与各个方程新息相关的组成单元,从而能够了解各个新息对模型内生变量的相对重要性。

表1

表2

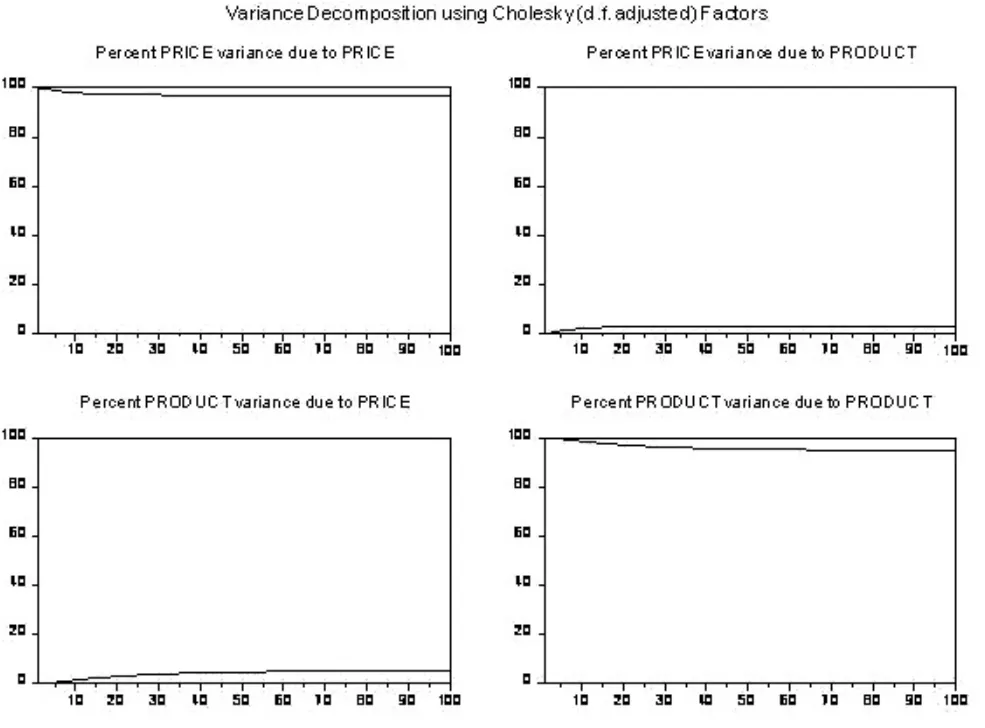

变量的方差分解如下图所示。

图中,对于山西省煤炭产量,波动主要源于煤炭价格变动,对山西省煤炭产量的方差贡献率均约为10%,即在209.28-659.10元/吨的价格范围内,煤炭价格每下降10元,煤炭产量下降1万吨,按全省全年原煤产量约8亿多吨估量,吨煤价格下调10元对全省煤炭产量影响可以说微乎其微。

通过山西省煤炭价格与煤炭产量实证研究的比较,进一步印证了格兰杰因果检验得出的“煤炭产量无法影响煤炭价格”的结论。山西省煤炭企业自主定价权较低,煤炭产量又无法依据市场价格做出大幅度自由调整,因此,10%的方差贡献率属于正常范围。

2.煤炭价格对煤炭行业税收的定量影响

变量的方差分解如下图所示。

图中,对于山西省煤炭税收,波动部分源于煤炭价格,部分源于自身税收政策调整。其中煤炭价格对山西省一般公共预算税收收入的方差贡献率均约为20%,即煤炭价格每下降10元,山西省一般公共预算税收收入将下降2亿元,影响山西省一般公共预算税收收入总体下降约1.5%。

3.山西省煤炭产量比重与煤炭行业收入的最优匹配研究

表3

表4

考虑到通过格兰杰因果检验和方差分析办法,无法得出煤炭产量对煤炭价格的影响,因此,本文又采用OLS回归分析模型,对山西省煤炭产量比重与煤炭行业收入(产量×价格)的最优匹配进行了研究。

——对山西省产量占全国产量的比例和煤炭价格进行二阶回归,可得结果如表3所示。

由此可得函数关系PRICE=1130.28691116-4993.00037776*PRO+7453.03665944*PRO^2,即山西省产量占全国的33.49%时煤炭价格达到最低,按照2019年全国358400.6万吨的产量计算,山西省生产120028.36万吨时煤炭价格将会降至最低,价格将会降低至294.08元/吨。

——对山西省产量占全国产量的比例和煤炭企业收益进行回归,可得结果如表4所示。

由此可得关系函数:

INCOME=0.666427196273*INCOME(-1)+0.271515954509*INCOME(-2)+17207975.6505*PRO(-1)-6960793.44168*PRO(-2)-34833089.5504*PRO(-1)^2+8989131.75325*PRO(-2)^2-757948.333825,近似得到山西省煤炭产量占全国的24.7%时,山西省可达最大收益(按照2019年全国358400.6万吨的产量计算,山西省生产88524.95万吨时可获得最大收益)。

(三)影响滞后期分析

1.山西省煤炭产量对山西省煤炭价格的滞后期

对于VAR模型,滞后阶选择的重要性不言而喻,所以首先要确定模型的滞后期。本文采用FPE、AIC准则,先确定煤炭价格和煤炭产量的滞后阶数,如表5所示:

根据设定的模型,所有特征根都小于1,VAR(1)模型符合平稳性的条件,即山西省煤炭价格发生变动后1个周期对山西省煤炭产量产生影响。按照1个周期1个月计算,价格变化后1个月山西省煤炭产量将产生相应变化。但由于本次研究数据最小尺度仅精确到一个月,因此实际上产量对价格的反应时间可能小于一个月。

表5

表6

2.山西省煤炭行业税收对山西省煤炭价格的滞后期

山西省煤炭价格和山西省煤炭产量的滞后阶数如表6所示:

根据设定的模型,所有特征根都小于1,VAR(1)模型符合平稳性的条件,即煤炭价格发生变动后1—2个周期对山西省煤炭产量产生影响。按照1个周期1个月计算,煤炭价格发生变动后1—2个月后将对山西省煤炭行业税收产生影响。

四、主要结论

(一)山西省煤炭产量受到煤炭价格的单向影响。价格每下降10元,产量将下降1万吨,这一影响的传导时间小于等于1个月。

(二)煤炭价格的波动对全省财政税收具有影响。煤炭价格每下降10元,山西省煤炭行业上交一般公共预算税收收入将下降2亿元,影响全省一般公共预算税收收入税收下降约1.5%,这一影响的传导时间介于1—2个月间。

(三)山西省煤炭产量对煤炭价格影响不明显,表明山西省煤炭的市场议价能力差,进行进一步分析,只有煤炭占比的累积,会对煤炭价格和煤炭行业收入产生一定影响。当山西省煤炭产量占全国总产量的33.49%时,山西省煤炭价格将降至谷底,按照2019年全国35.8亿吨的产量估算,在全省煤炭产量为12亿吨时煤炭价格将会降至最低值(294.08元/吨,2020年2月山西省吨煤售价为446.1元);当山西省煤炭产量占全国总产量的24.7%时,山西省煤炭行业收入可达最大值,按照2019年全国35.8万吨的产量估算,全省煤炭产量的最优值为8.85亿吨。

猜你喜欢

今日农业(2021年5期)2021-11-27

今日农业(2021年21期)2021-11-26

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

今日农业(2020年13期)2020-12-15

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

火花(2018年3期)2018-03-30

中国化肥信息(2017年3期)2017-12-23

初中生世界·九年级(2017年10期)2017-11-08

能源(2016年3期)2016-12-01