区块链技术与会计信息系统的融合研究

2020-10-20 09:30孔艳茹广州大学华软软件学院财会系广东广州510990

商业会计 2020年18期

孔艳茹(广州大学华软软件学院财会系 广东广州 510990)

一、区块链技术概述

2016年12月,国务院印发了《“十三五”国家信息化规划》,这是我国第一份将区块链技术纳入国家规划的文件。2019年10月24日下午,中共中央政治局就区块链技术发展现状和趋势进行第十八次集体学习,中共中央总书记习近平在主持学习时强调了在新的技术革新和产业变革中区块链的重要作用[1]。

目前,有关区块链的应用成果并不多,就理论研究而言,国内学者主要从区块链与会计信息系统的融合、区块链技术对会计行业的影响、区块链技术在会计行业的具体应用等方面进行研究。其中,在与会计信息系统的融合方面,蒋乐平(2018年)认为区块链技术的应用可以突破制约环境会计信息系统革新的瓶颈,并且未来区块链技术将推进宏观环境会计的应用,推动环保产业互联网的优化以及促进环境监管与激励机制的优化融合[2]。袁莺(2019年)认为将区块链技术应用于会计领域,可以满足信息真实性及可靠性方面的要求,同时使得审计及监管环境得到改进[3]。

二、区块链技术的公众认知度调查分析

将区块链技术与会计信息系统对接,实现二者的有机融合,是站在会计领域的视角上研究区块链的初衷及目标,就会计实务而言,国外已有将区块链技术应用于会计信息系统的成功案例,国内目前还处于探索阶段。为此,笔者就社会公众对区块链技术以及将区块链技术应用于会计领域的认知进行了网络调查,问卷主要涉及被调查者性别、年龄、学历、计算机应用能力、职务、是否了解区块链技术、了解的区块链技术应用于哪个领域、了解的区块链技术用在哪方面的工作,以及所在单位是否有将区块链技术用于会计工作等10个问题,在有效回收的117份调查问卷中,了解过区块链技术的占到50%,其中在生活领域了解到区块链技术的占到27.59%,在工作领域了解到区块链技术的占到22.41%,所在单位有用到区块链技术的占到18.97%,将区块链技术应用于财务工作的占到13.8%,为了进一步研究影响推广及应用区块链技术的因素,现根据调查问卷结果,将区块链技术与被调查对象的学历、性别及年龄逐一进行分析。

(一)区块链技术与学历关系分析

由表1可知,在117份调查问卷中,学历为大专的有1份答卷,学历为研究生(博士)的有7份答卷,为不影响分析结果,将这8份答卷从总的答卷中去除,仅对余下的109份答卷进行列联表分析。该列联表分析所用卡方检验的零假设为行列变量之间相互独立。

表1 是否了解过区块链*学历 Crosstabulation

表2 Chi-Square Testsd

由表2可知,期望频数小于5的单元格为0,满足不超过20%的条件,可以进行卡方检验,由于显著性水平α为0.05,卡方检验的p值为0.086,略大于显著性水平α,考虑到该数据为根据调查问卷整理出来的定性数据,则可以拒绝原假设,即学历与是否了解区块链技术之间存在相关性。

(二)区块链技术与性别关系分析

根据回收的答卷情况,对是否了解过区块链技术这一变量进行二项分析检验,由表3可知,本次检验样本数为117,该检验的零假设为:了解与不了解区块链技术的人次服从概率为0.5的二项分布。

表3 Descriptive Statistics

表4 Binomial Test

从表4可以看出,第一组的频数为58,第二组的频数为59,检验的二项分布的概率值为0.50,计算得到的概率P值为1>0.05,所以接受零假设,即是否了解过区块链技术的人次分布服从概率为0.5的二项分布。

由表5可知,被调查的117中人,男性为41人,其中对区块链技术有所了解的人数为28人,占本组总人数的68.3%;女性为76人,其中对区块链技术有所了解的人数为31人,占本组总人数的40.8%。由此可见,男性对区块链技术的认知度普遍高于女性。

表5 区块链技术认知与性别的关系

(三)区块链技术与年龄关系分析

在被调查人员中,年龄超过50岁的人员有2位,为不影响分析结果,将这两份答卷去除,如表6所示,只对余下的115份答卷进行列联表分析,详见下页表7。该列联表分析所用卡方检验的零假设为行列变量之间相互独立。

由下页表8可知,期望频数小于5的单元格不超过20%,可以进行卡方检验,由于显著性水平α为0.05,卡方检验的p值为0.163,大于显著性水平α,则应接受原假设,即年龄与是否了解区块链技术之间不存在相关性。

表6 Case Processing Summary

表7 是否了解过区块链*年龄 Crosstabulation

表8 Chi-Square Testsd

总体来说,被调查对象主要为企业会计从业人员、企业技术人员以及高校等科研机构人员,结合实证分析结果来看,去除小样本答卷,区块链技术的认知受到被调查者学历及性别的影响比较大,基本不受被调查者年龄的影响。从列联表分析的卡方检验结果来看,被调查者的学历越高,接触并了解到区块链技术的概率就越大,这一结果可能与被调查者的工作性质有关。这一分析结果也说明目前国内在区块链技术领域,还主要停留在理论研究阶段。从二项分布的检验结果来看,被调查者中,了解与不了解区块链技术的概率是一样的,但是加入性别比例后不难发现,男性对区块链技术的认知高于女性,这可能与区块链技术的特殊性有关,由于区块链技术综合了计算机、大数据等方面的专业知识,而大多数女性对计算机等方面的知识仅仅停留在会一般的操作层面,这点可以从第4个问题即对计算机的应用能力的调查中得知,有79.31%的被调查人员表示其计算机的应用能力水平一般。

另外,调查结果显示,有18.97%的人员表示其所在单位有实际用到区块链技术,有27.6%的人员表示是从财务工作方面接触到该技术的,而在了解过区块链技术的50%比例中,在生活领域了解到区块链技术的占到27.59%,在工作领域了解到区块链技术的占到22.41%,这些数据结合上述的实证分析结果可知,其一,目前区块链技术已经开始实际使用,但是使用该技术的行业以生活服务类行业为主,在会计领域大多用于理论研究方面;其二,目前区块链技术已经在不同层面上被社会公众认知,但是还远远没有达到普及的程度。

三、区块链技术与会计信息系统融合的必要性分析

(一)更有利于财务报告使用者做出正确的决策

财务报告所提供的财务信息是企业外部人员了解企业财务状况的唯一途径,然而,出于各种原因和目的,企业所提供的财务信息存在造假的可能,这就使得财务报告使用者很难依据所获得的企业财务信息做出正确的投资决策。不可篡改性是区块链技术的特点之一,将区块链技术融入会计信息系统,就可以使得会计信息一旦写入节点,就很难再被人为篡改,依据这些很难被篡改的会计信息出具的财务报告,更能反映企业的实际情况,更利于财务报告使用者做出正确的决策。

(二)突破会计信息系统发展的瓶颈

现有的会计信息系统软件具有较强的通用性,由于会计信息系统中的数据涉及到企业的商业机密,因此,现行的会计信息系统仅仅局限于某一个企业内部,并没有实现与企业外部的信息共享,这种局面就导致每一个企业只能收集并处理自己企业的数据。同时,在数据存储方面,由于目前的会计信息系统数据通常存储于硬盘、软盘等介质,如果保存不当,存储重要信息的介质遭到破坏,企业的重要财务信息将无法复原。区块链的融入,将会打破会计信息的企业界限,置于区块链节点的信息将对区块链的用户公开透明,便于企业优化客户和供应商等资源。同时,区块链上的节点数据存储于云端,不受传统存储介质的约束,会计信息更易于长期保存。

(三)实现了会计信息的真实性、可靠性、及时性要求

真实性、可靠性、及时性是会计信息的基本要求,然而在传统的会计信息系统环境下却很难实现。由于传统的会计信息系统是在企业内部单机处理财务数据,企业相关人员往往迫于目标利润、成本预算等的压力而通过一定的途径修改企业的财务数据。由于哈希难题的存在,使得破解哈希难题的计算成本很高昂,这就从技术及经济层面最大程度地实现了区块链节点数据的单向不可逆,确保了区块链上财务信息的真实可靠。同时,一旦财务信息请求纳入区块,区块链上的各个节点都将同时求解,先找到解的节点将获得将新的财务信息写入区块的权利,同时,区块链上的各个节点将同步更新节点的数据信息,这就保证了会计信息能够及时地得到处理。

(四)规避了会计信息的不对称风险

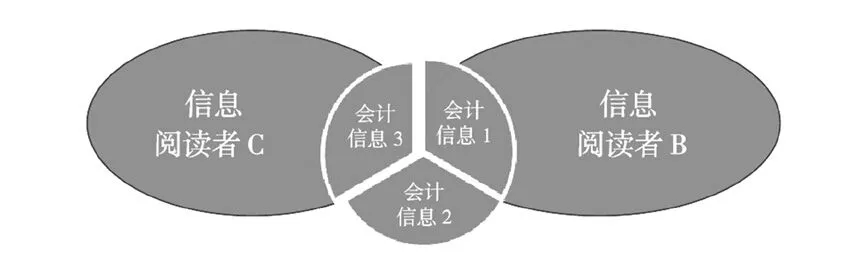

财务工作的最终目标都是对外提供财务报告,财务报告中的数字报告部分和文字报告部分都涵盖了报告提供者的大量财务信息,且不同的报告阅读者通过阅读财务报告所希望获得信息的侧重点不同,加之报告阅读者之间信息不互通,诸多因素就导致了财务报告提供者向不同的报告阅读者提供的财务信息内容不同,或者是信息量不同,如图1所示。将区块链技术融入到会计信息系统后,借助于区块链技术的防碰撞性、单向不可逆性以及不可篡改性等特征,报告提供者将其财务信息写入区块链节点后,可根据节点数据直接生成不可修改的财务报告,即便是报告阅读者不同,但只要是位于同一链条上的节点用户,都可以直接从节点获得信息量相同且数据相同的财务信息,如图2所示,这就可有效防止报告提供者出于不同的目的向不同的报告阅读者提供经过设计之后的财务信息。

图1 传统模式下的会计信息传递

图2 区块链技术下的会计信息传递

四、区块链技术与会计信息系统的融合

(一)在会计信息质量要求方面的融合

无论是传统的手工账还是会计信息系统下的电脑账,都要求企业对外提供的会计信息要真实、可靠,区块链技术的单向不可逆特点加大了会计造假的技术难度,同时,由于区块链数据具有溯源性,区块链上的每一条数据记录都可以追溯到其对应的原始凭证,最大程度地保证了会计信息在传递过程中不被篡改。

(二)在数据传递方面的融合

传统的会计信息系统下财务数据的传递需要经过申请审批等流程,财务数据的每一次传递都要经过很多道手续。去中心化是区块链技术的特点之一,该特点使得区块链在传递数据时可以实现节点对节点的直接传递,使得财务数据更加透明,财务信息需求者可以通过节点实时从链条上下载数据,节约了时间成本,实现了大数据背景下的资源共享。

(三)在数据存储安全性方面的融合

受传统思想的影响,单机模式的会计信息系统下的财务数据被保存于非网络环境下,一旦保存环节出现故障或者是被恶意毁坏,企业的财务数据将无法复原,运行于网络环境的区块链技术在将数据写入节点的同时,数据被安全地保存于云盘等虚拟介质中。一方面,降低了数据存储的成本,另一方面,存储空间不受限制。同时,由于区块链技术可以采用公钥和私钥加密,只要加密的密码不泄露,存储于链条上的数据就可以被安全地保存下来。

(四)在规避职业道德风险方面的融合

不做假账是对会计从业人员职业道德的基本要求,将区块链技术与会计信息系统有机融合后,由于区块链上每一个节点的数据信息在该信息写入节点时就已经加上时间标志,这就使得区块链上的节点数据按照先后顺序依次写入。同时,可以借助于哈希值的检验来验证同一笔交易数据在不同企业传递时是否发生改变,由于区块链数据的不可碰撞性,不同的信息不会产生相同的哈希值,相同的信息不会产生不同的哈希值,一旦哈希值不同,则说明接收到的信息是不同的,这就从一定程度上规避了会计主体篡改数据信息的可能性。另外,鉴于解出哈希难题的时间成本和经济成本比较高,会计主体很难根据目标利润等指标通过逆向操作来作弊。

五、结论

将区块链技术应用于会计行业,是互联网科技带来的又一次革新,该革新既是机遇又是挑战。其打破了传统会计信息系统的发展瓶颈,使得局限于企业内部的财务数据能够融入网络,实现数据信息的共享,优化了企业的资源,推动了经济的快速发展。然而,由于目前缺少相关的法规制度,会计主体对区块链的认知存在疑惑,这就使得不是所有的企业都愿意成为区块链节点上的企业,使得区块链在会计信息系统融合中的推动存在很大的难度。鉴于此,相关部门应出台配套的法规制度,打消会计主体的顾虑,使区块链技术的应用有法可依。同时,可以通过政策引导、重点扶持、技术援助等措施,协助企业实现区块链技术与会计信息系统的有效融合。

猜你喜欢

今日财富(2022年15期)2022-05-24

建材发展导向(2022年6期)2022-04-18

会计之友(2021年12期)2021-06-10

管理科学(2021年1期)2021-06-02

科学与财富(2021年35期)2021-05-10

财经界·上旬刊(2019年11期)2019-11-28

商业会计(2017年11期)2017-07-21

商情(2017年5期)2017-03-30

企业文化·中旬刊(2016年5期)2016-05-16

山西农经(2015年4期)2015-05-08