人民银行分支机构内部审计绩效考核指标构建及权重确定

2020-10-22 03:24马树才乔云龙车大维陈秀龙

沈阳师范大学学报(自然科学版) 2020年4期

马树才, 乔云龙, 车大维, 陈秀龙

(1. 辽宁大学 经济学院, 沈阳 110036; 2. 中国人民银行 沈阳分行, 沈阳 110001)

0 引 言

2018年新修订的《审计署关于内部审计工作的规定》将内部审计定义为“对本单位及所属单位财政财务收支、经济活动、内部控制、风险管理实施独立、客观的监督、评价和建议, 以促进单位完善治理、实现目标的活动。” 内审部门作为各单位重要内设职能部门, 对本单位内部的依法履职和规范管理进行全面客观的监督、评价和建议。 判断内部审计的作用是否有效发挥, 就需要对其进行科学的绩效考核[1-2]。

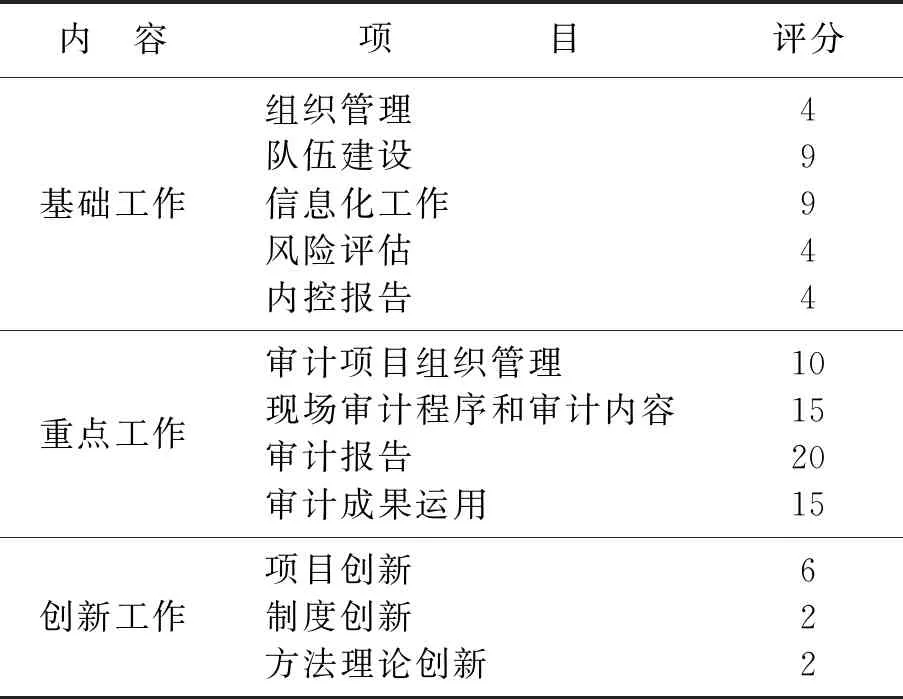

目前,人民银行分支机构开展内部审计绩效考核的主要依据为2017年内审司出台的《中国人民银行内审工作考核办法(修订稿)》,采取日常考核和年度综合评价相结合的方式对辖区各中心支行、营业管理部内审工作进行考核。具体的考核指标及评分权重如表1所示。

表1 人民银行分支机构内审绩效考核指标评分表

该考核模式能够在一定程度上客观反映审计效能,但仍存在以下不足:一是绩效考核指标全面性有待提升。目前内部审计绩效考核指标仅涉及业务流程和学习与成长维度指标,未涉及财务和客户维度指标,对内审工作的经济性和效果性的衡量存在不足。二是绩效考核指标量化程度有待提高。现行的内部审计绩效考核指标的含义较为宽泛,在绩效考核的实践中容易造成主观性过高的问题,使得对不同单位内审工作业绩的横向比较更加困难,降低了绩效考核工作的可操作性。三是绩效考核指标分配权重的科学性有待加强。绩效考核指标分配权重以上级内审部门打分作为主要标准,缺乏足够的调研和专家指导,各项指标对整体绩效的影响程度缺乏足够论证。

1 构建基于平衡计分卡的内部审计绩效考核模式

1.1 平衡记分卡基本理论[3]

平衡记分卡是从会计财务、客户、组织业务流程及员工的学习与成长4个维度对组织绩效进行全面考核的方法,包含了财务指标与非财务指标、组织长期目标与短期目标等平衡。目前该方法已经被广泛应用于企业、政府部门、非营利性机构的绩效考核之中,成为现代组织管理的重要工具。其结构如图1所示。

图1 平衡记分卡的结构Fig.1 Structure of Balanced Score Card

1.2 运用平衡计分卡开展内部审计绩效考核的必要性[4]

首先,内审工作理念可以总结为“以建设高素质的审计队伍和在既定的审计目标下实现支出节约为基础,以规范管理为手段,以为本单位依规履职服务为核心目标。”财务支出的节约对应的是平衡计分卡的财务维度,推动内部审计规范化建设对应的是业务流程维度,加强内审队伍建设对应的是学习与成长维度,内审部门对本单位依法有效履行职责所做出的贡献对应的是客户维度,这与平衡计分卡的理念保持一致。运用平衡计分卡的方法构建内部审计绩效考核模式,可以有效衡量内审工作的经济性、效率性以及效果性。其次,各单位内审部门的工作成果一般体现为审计报告和审计建议,其对实现本单位履职目标所发挥的作用是间接的,很难用科学的方法进行衡量。平衡计分卡可以通过财务、客户、业务流程、人员的学习与成长4个维度对内审部门的履职绩效进行考核,对难以量化的指标进行定性分析,增强内审部门绩效考核的全面性和客观性。

1.3 基于平衡计分卡的人民银行分支机构内部审计绩效考核指标的选取[5-8]

1.3.1 财务维度

内审部门的支出主要包括人员薪资、审计项目耗费、学习费用3个部分,其中人员薪资不受内审部门控制,对内审部门财务维度的考核应聚焦于审计项目耗费和学习费用上。具体指标如表2所示。

表2 财务维度的指标Table 2 Index of financial dimension

单位审计项目直接耗费=单位审计项目参与人数×每人的差旅费金额

内审人员的学习费用主要包括内审部门的会议费、培训费以及内审人员的后续教育费用。

1.3.2 客户维度

该维度主要用于衡量单位领导、审计对象、内部监督部门对内审工作的评价,以此判断内部审计工作是否有效为单位履职而服务。具体指标如表3。

表3 客户维度的指标Table 3 Index of customer dimension

1.3.3 业务流程维度

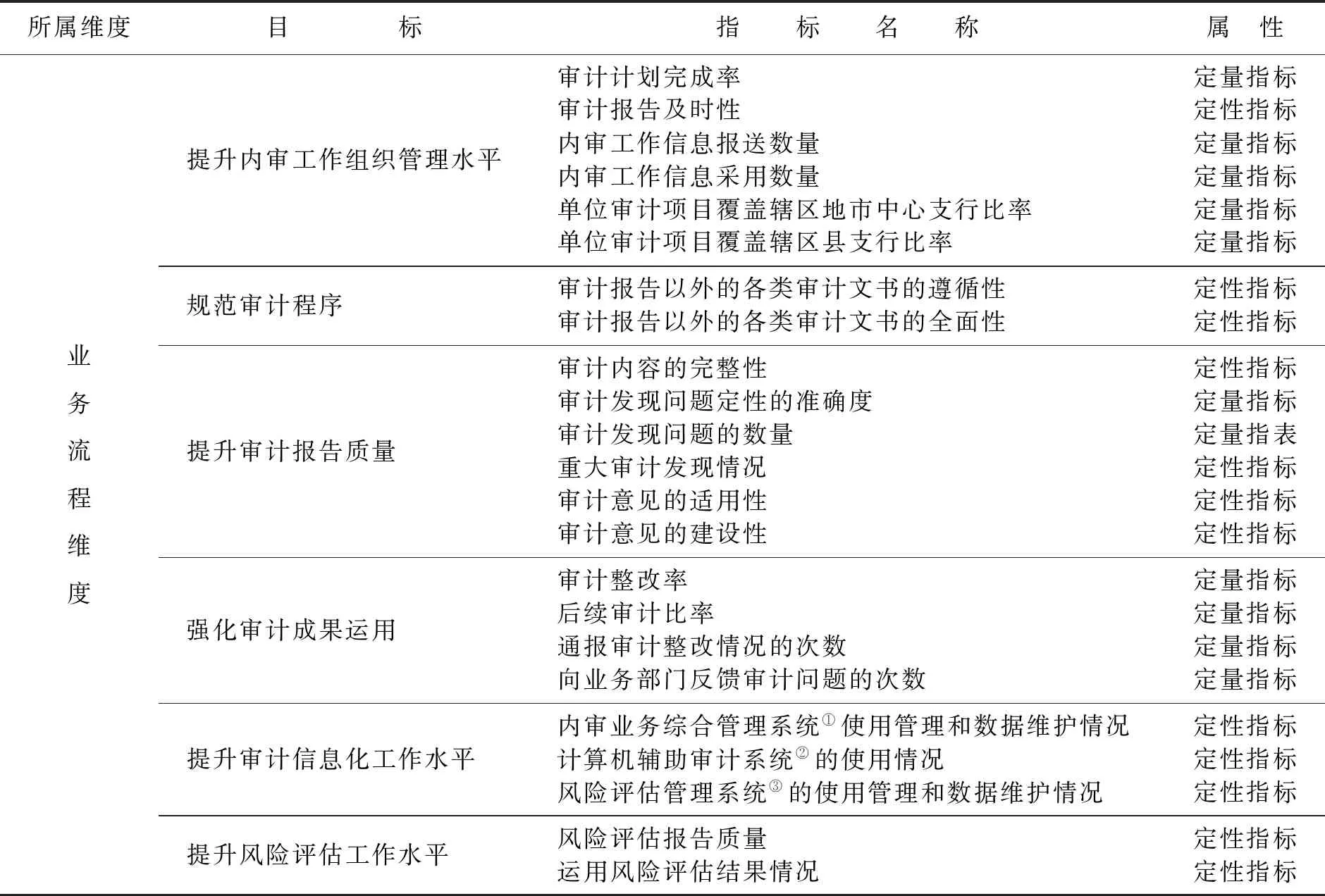

业务流程维度主要从各单位内审部门日常工作入手,考核内审工作组织管理情况、审计程序的规范性、审计报告的质量、审计成果的运用情况、审计信息化建设和风险评估工作等。具体指标如表4。

1.3.4 学习与成长维度

学习与成长维度指标主要用于衡量各单位内审人才队伍建设和工作创新情况。设置这些指标有利于让单位领导更加重视人员队伍的锤炼,为未来工作的发展提供智力支持。具体指标如表5。

表4 业务流程维度的指标Table 4 Index of business process dimension

② 计算机辅助系统主要用于非现场筛查审计线索,以此提升审计工作效率。

③ 风险评估管理系统主要用于识别和评估风险事件概率分布。

表5 学习与成长维度的指标Table 5 Index of learning and growth dimension

具有专业认证资格的内审人员比例=具有专业认证资格的人员数量/内审部门人员数量(内审人员的专业认证资格有国际注册内部审计师和国际注册会计师等)

2 基于层次分析法的内部审计绩效考核指标权重确定[9-15]

本文构建的内部审计绩效考核模式共包含总体目标、考核维度、具体目标、考核指标4个层次,42项定性和定量指标,依照层次分析法(AHP)的步骤对指标权重进行赋值。

2.1 建立层次结构模型

根据总体目标—考核维度—具体目标—考核指标4个层次对绩效考核指标进行划分,在yaaph软件中得到递阶层次结构,如图2所示。

图2 层次分析法的结构Fig.2 Structure of Analytic Hierarchy Process

2.2 指标权重的确定

假设将n个元素进行比对,则称A=(aij)n×n为判断比对矩阵。aij的标度方法为:9(i与j相比极端重要)、7(i与j相比强烈重要)、5(i与j相比较强重要)、3(i与j相比稍微重要)、1(i与j同样重要),数量值2、4、6、8为重要性比较结果的中间值。计算衡量判断比对矩阵不一致性程度的指标CI,具体公式如下:

其中,λmax(A)为判断比对矩阵A的最大特征值,算法如下:

可以近似地看做A在最大特征值下的特征向量。

为计算CI的大小,引入RI(随机一致性指标),其标准值如表6所示。

表6 RI的标准值Table 6 Standard values of RI

采用专家调查法获取数据。为确保结果全面、客观,选取对象如下:人民银行沈阳分行辽宁省辖区内审人员17人、辽宁省内部审计协会具有CIA(国际注册内部审计师)资格人员5人,共计22人。

依托yaahp软件实现上述计算过程。因本文设计的内部审计绩效考核模式层级和指标较多,现以其中一份调查结果中对4个维度以及学习与成长维度下各指标打分结果为例,阐述数据处理流程。

2.2.1 4个维度指标权重

图3为根据某专家打分结果得出的各维度的权重分布。

图3 4个维度的权重Fig.3 Weights of four dimensions

如图3所示:该专家的打分结果显示,业务流程维度指标权重最高,为62.07%;其次是学习与成长维度指标,权重为 23.2%;客户维度和财务维度指标权重相当,分别为8.1%和6.63%。

2.2.2 学习与成长维度指标权重

根据学习与成长维度目标打分情况得出的权重分布如图4所示。

图4 学习与成长维度下各目标的权重Fig.4 Weights of each goal in the learning and growth dimension

根据强化内审人才队伍建设目标下打分情况得出的权重分布如图5所示。

图5 强化内审人才队伍建设目标下各指标的权重Fig.5 Weights of each index in the goal of strengthening internal audit personnel team construction

根据提升内审工作创新能力目标下各指标打分情况得出的权重分布如图6所示。

图6 提升内审工作创新能力目标下各指标的权重Fig.6 Weights of each index in the goal of improving the innovation ability of internal audit work

综合22位专家的打分结果,求得各指标权重平均值,如表7所示。

表7 内部审计绩效考核指标的汇总权重Table 7 Summary weights of internal audit performance appraisal index

2.3 4个维度的权重分析

从上述调查数据来看,业务流程维度指标权重为66.51%;学习与成长维度指标权重为20.59%;客户维度指标权重为9.95%;财务维度指标权重为3.34%。

业务流程维度是影响内部审计绩效考核最大的维度,说明健全内部审计业务流程是内审工作的基础,也是发挥内部审计效能的关键;学习与成长维度是影响内部审计绩效考核较大的维度,说明人民银行分支机构愈发重视人才队伍培养和工作能力创新;客户维度对内部审计绩效考核的影响较小,主要是因为人民银行实行垂直考核模式,审计对象及其他内部监督部门对内部审计的约束作用不明显;财务维度对内部审计绩效考核的影响最小,说明各单位普遍忽视内审工作支出。

3 结 论

本文以平衡记分卡和层次分析法为理论基础,对人民银行分支机构内部审计绩效考核开展了调查研究,数据体现了人民银行内外部专家对内部审计绩效考核指标的评价结果。通过对数据进行层次分析,了解到平衡记分卡4个维度及各维度下具体指标的考核权重,为客观、有效评价内审工作提供了科学方法。此外,在内部审计工作中也应坚持绩效考核的与时俱进,既要根据内审工作的重点和审计项目的安排对绩效考核指标进行补充和修正,又要加强调查研究,定期组织内外部专业人士对指标权重进行考量,适时调整考核工作的重点和方法,保证绩效考核模式的适用性。

猜你喜欢

机械工业标准化与质量(2022年8期)2022-10-09

石油化工管理干部学院学报(2021年5期)2021-08-06

小学生学习指导(高年级)(2021年6期)2021-06-19

建材发展导向(2019年11期)2019-08-24

中国外汇(2019年8期)2019-07-13

颂雅风·艺术月刊(2019年11期)2019-03-15

现代营销(创富信息版)(2018年10期)2018-10-12

消费导刊(2018年10期)2018-08-20

中国工程咨询(2017年2期)2017-01-31

中国商论(2016年34期)2017-01-15