双渠道视角下零售企业经营绩效的评价研究

2020-11-25 05:52刘军英

商业经济研究 2020年22期

刘军英

(平顶山学院经济管理学院 河南平顶山 467000)

引言

在“互联网+”时代背景下,电子商务等典型业态不断融入到零售行业发展中,线上与线下的融合成为时代趋势,线上线下双渠道经营,也日益成为国内零售企业经营的模式,逐渐成为我国零售业乃至整个经济发展的新引擎。2020年3月,国家发改委等23个部门联合出台《关于促进消费扩容提质 加快形成强大国内市场的实施意见》,明确围绕改善消费环境,促进消费扩容提质,提出要推动零售业转变和创新经营模式。线上线下双渠道模式驱动零售业经营模式转型提升,是当前政策背景下的重要着力点。基于双渠道零售模式,我国零售企业的经营绩效的状况如何?双渠道模式是否促使零售企业的经营绩效发生明显变化?本文通过评价分析方法予以实证研究。

双渠道零售模式对零售企业经营绩效的影响

双渠道零售模式,就是同时经营线上与线下零售的模式。从对零售企业经营绩效的影响的角度,双渠道零售模式起到了一把“双刃剑”的作用。

第一,双渠道零售模式较单一的线下零售模式更能提升零售企业的经营绩效。根据学者Wernerfelt(1984)的资源基础理论(RBV),企业所具有的能够转化为自身独特能力的各类有形以及无形资源,是其竞争优势的重要来源。对于零售企业而言,网络渠道即线上渠道是一种重要的异质资源。通过线上线下双渠道整合,一方面可以扩大零售商的销售市场,获取更多的受众,提高零售商在市场上的品牌地位,另一方面又可以通过线上与线下零售模式的融合,为受众群体创造较为完整的“场景+产品”氛围,于是可以通过缩减顾客的消费时间成本,提高经营效率。我国实体零售商的线上布局有自建网上商城、进入第三方电商平台等形式,如新世界、百联股份、苏宁易购等零售企业;网商的线下布点包括阿里巴巴、京东、唯品会等零售企业。无论是哪种零售渠道,都使企业在原有业务基础上获得更大的市场空间,从而有利于提升经营绩效。

第二,双渠道零售模式对零售企业的经营也带来了一定的风险。首先是营运成本短期的提高,降低了财务方面的正向指标。无论是实体零售商的线上布局还是网商的线下布点,都需要在短期内建立或者加盟新的零售平台,这会在短期内加大资金投入,也可能会存在渠道协调冲突,从而带来经营风险。其次是助长了买方市场势力,导致零售商的部分利益损失。线上零售渠道可以提高消费者的议价能力,因而会导致零售商的线上渠道和实体渠道的部分利益产生损失,同时双渠道零售给企业带来了更高的竞争,使企业面临因市场份额争夺而放弃部分利益的追逐。可见,双渠道零售模式也容易给企业经营带来风险,从而在一定程度上削弱了经营绩效的提升。

表1 零售企业经营绩效的四维度评价指标体系

理论上双渠道零售模式既能为零售企业经营绩效的提升创造更多的空间,又可能会给企业带来一定的风险因素,从而削弱企业的绩效。至于这两者孰强孰弱,下面将通过实证分析作出经验判断。

零售企业经营绩效的评价指标体系

本文借鉴丁杰、王卓(2013);邱仁义、林贤福(2019);聂规划、王礼易、左宛琴(2019)等人的指标选择方法,构建零售企业经营绩效的分维度评价指标体系。指标体系如表1所示。

营运能力。营运能力体现了企业营运资产的效率与效益,是零售企业经营绩效的重要反映指标。本文选择三个变量来衡量零售企业的营运能力:总资产周转率、流动资产周转率、存货周转率。

盈利能力。盈利能力体现了企业的资本增值能力及获利能力,是一项重要的财务综合指标。本文选择四个变量来衡量零售企业的盈利能力:资产报酬率、营业净利率、净资产收益率、每股收益。

发展潜力。发展潜力是企业未来发展前景的重要衡量指标,本文选择四个变量来衡量零售企业的发展潜力:营业利润增长率、总资产增长率、存货增长率、公司规模增长率。

偿债能力。偿债能力是指企业利用资产偿还债务的能力,偿债能力的高低是企业是否得到健康持续发展的重要标志。本文选择三个变量来衡量零售企业的偿债能力:流动比率、速动比率和资产负债率。

测算方法、样本选择与数据来源

(一)测算方法

首先,对所有变量进行无量纲化处理,公式如下:

其中,i表示每一年中的任一零售企业样本,xi表示指标,x'表示数据标准化后的指标,max(xi)表示xi中的最大值,min(xi)表示xi中的最大值。

对于任意一个维度K(K = 1,2,3,4),设包含了m个企业样本和n个指标,对各个指标xij'做归一化处理,得到:

由此熵值可作如下表示:

根据熵值法的相关理论,第j个指标xij'的权重wj可作如下表示:

由此,零售企业经营绩效的第K个维度的绩效水平可表示为:

进一步地,在得到4个维度的评价值后,再次根据以上步骤,可以得到零售企业经营绩效的评价值Z:

其中,Zi表示第i个零售企业经营绩效的综合评价值,k表示第k个维度(k = 1,2,3,4),Sik表示第k个维度的绩效评价值,wk为经熵值法评价得到的第k个维度的权重值。

(二)样本选择及数据来源

本文选择了国内截止到2018年底的零售行业上市公司共计119家,剔除数据不全以及无实体零售的公司后,最终剩余101个样本,本文选择的年份为2018年及以前,截止到2018年底未包含线上零售,而仅以单一实体零售渠道的企业有69家,线上线下双渠道零售的企业有32家。以上指标数据来源于国泰安数据库。为了分析双渠道视角下零售企业经营绩效变化,将样本划分为单渠道零售企业(本文即单一实体零售渠道)和双渠道零售企业两类,通过对比的形式分析双渠道模式对零售企业经营绩效是否有明显的影响。与此同时,考虑到有双渠道零售的上市公司也陆续经历了从单一实体零售渠道转向线上线下双渠道零售的过程,因此对于线上线下双渠道零售企业样本,以每家企业开拓线上零售渠道的年份为基期,进行“触网”前和“触网”后的经营绩效比较。

结果分析

(一)全样本经营绩效评价

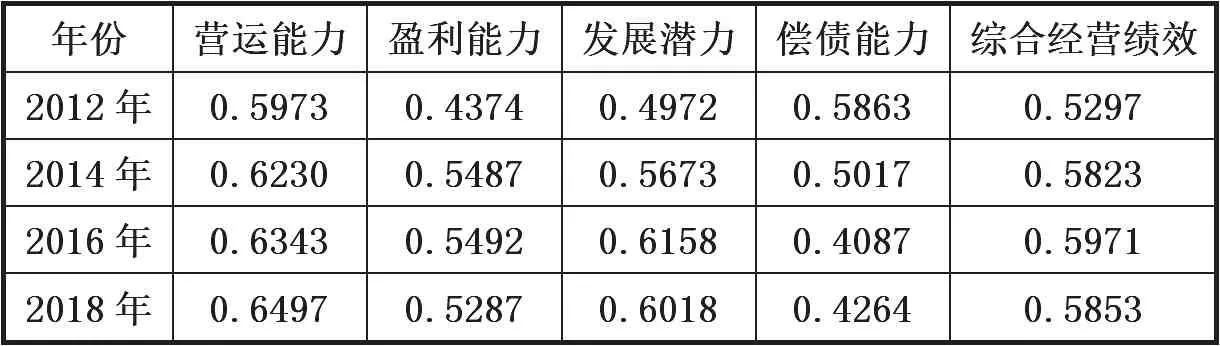

首先,对所有样本零售企业的经营绩效进行测算,包括年份为2012、2014、2016和2018年,结果如表2所示。根据表2结果,样本零售企业的综合经营绩效在2012-2018年维持在0.6左右,且2012-2016年保持了逐年提高的趋势,但2016-2018年却出现了下滑。2018年零售企业经营绩效评价值为0.5853,虽然较2016年下降了1.98%,但是较2012年提高了10.49%,总体而言近年来我国零售企业的经营绩效反映状况是良好的。

我国零售企业的经营绩效总体提升,主要受到内外各类因素共同驱动作用。一是市场需求带动企业经营。近年来,随着城镇化和乡村振兴等一系列战略推进,人民生活水平得到新一轮提高,为零售市场的打开创造了内生动力。随着零售市场需求迅速扩大,零售企业的经营就有了显著的收入保障,这可以促使企业有更多的财力投入到运营中,从而能够带动经营绩效提升。二是零售模式创新带动企业发展。20世纪90年代以来,我国零售业面临了多次大的变革,尤其是近几年来随着互联网的不断深化运用,零售模式有了新一轮的改革。早前电商零售已得到蓬勃发展,基于其零售平台的便利性,企业以较低的成本投入可以获得较高的收益,因而可以为企业带来“新一桶金”。三是企业自身发展模式不断更新可以内生性地带动企业绩效提升。随着企业规模的不断壮大,运营成本也显著增加。为了缓解成本压力,零售企业自身也必然要寻找降本之策。特别是对上市企业而言,本身拥有融资基础,他们也可以凭借上市的优势,积极推进兼并重组和战略联盟,依托规模效应来撬动更大的经营效率,从而带动企业绩效提升。第四是政策力度加大,激发企业经营活力。企业的发展除了市场因素外,也离不开政府的支持。我国长期以来重视市场经济主体培育,尤其是对民营企业,对上市企业等各地也都有相应的政策扶持,包括贷款贴息、用地支持、技改奖励、高管激励、人才推荐等多方面。政策的支持,一方面可以直接为企业降本减负,另一方面也优化了营商环境,提高企业的在本地经营的积极性,从而进一步带动企业绩效提升。

表2 零售企业经营绩效的总体评价结果

表3 双渠道和单渠道零售模式零售企业经营绩效的比较

表4 双渠道零售企业在“触网”前后的经营绩效变化

而从2016-2018年综合经营绩效下滑,主要是与零售企业的总体盈利能力和发展潜力下降有关。根据联商网的统计数据,2018年监测的138家零售上市公司净利润率仅为1.11%,且当年的营收下降面和净利润下降面仍然较高,分别达到37%和40%。基于这一结果,本文认为主要有三个方面影响:一是近几年国内外经济形势总体压力不断显现出来,世界正面临前所未有之大变局,不仅是零售企业,制造业、物流业、文体业等其他行业也都面临运营压力问题;二是在国内经济新常态下,人口红利已明显弱化,企业的发展必须要内在创新,但国内仍有较多上市零售企业发展方式较为粗放,导致经营绩效下滑;三是当前原材料成本上涨,导致各类费用上浮,从而压缩了企业经营绩效。

从分维度来看,样本零售企业的营运能力是逐年提升的,2018年运营能力评价值为0.6497,较2012年提高了8.77%。但是,其余三个维度的评价值都呈现出上下波动趋势。盈利能力的评价值在2016年出现拐点,2018年较2016年下降了3.73%。发展潜力评价值的拐点也出现在2016年,2018年较2016年下降了2.27%。偿债能力的拐点则出现在2016年,且较上一个观察年度下降了18.54%,对零售企业的综合经营绩效存在较大的拉低作用。按照联商网的统计数据,监测的138家零售上市公司在2016年的营收下降面和净利润下降面分别高达45%和51%,双降面达到30%,这一方面压低了零售企业的营运和盈利水平,另一方面也扩大了债务,降低了企业的偿债能力。

(二)单双渠道零售的经营绩效比较

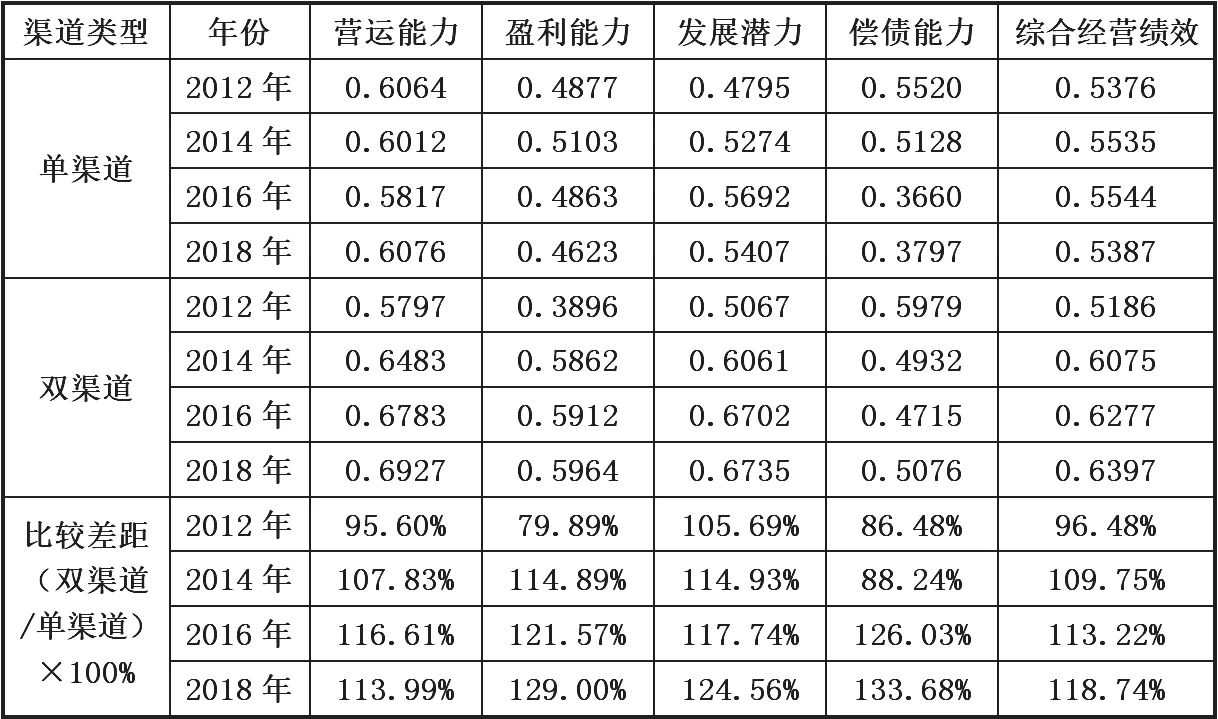

将样本企业按照是否双渠道零售模式划分为两类,仍采取熵值法计算综合经营绩效,结果如表3所示。比较可以发现,双渠道零售企业的综合经营绩效和单渠道零售企业在经营绩效上出现了分化。从2014年起,双渠道零售企业的综合经营绩效都是明显高于单渠道零售企业的,而且两者的差距在逐步拉大。2018年,双渠道零售企业综合经营绩效评价值是单渠道零售企业的118.74%,比值较2016年有所提高,2016年较2014年也有所提高。但是,在2012年,双渠道零售企业的综合经营绩效却低于单渠道零售企业。从四个维度来看,2012年双渠道零售企业的营运能力、盈利能力和偿债能力的评价值都是低于单渠道零售企业的,尤其是在盈利能力方面,双渠道零售企业的评价值仅为单渠道零售企业的79.89%。笔者认为,出现这种情况的原因可能是我国上市零售企业在拓展零售渠道后,短期内经营成本提高,而又无法迅速实现营收业绩明显提升,因而压低了其盈利空间。

(三)“触网”前后的经营绩效比较

为进一步解释双渠道零售模式对零售企业的经营绩效是否的确产生明显影响,对于有双渠道模式的上市零售企业样本,以每家企业开拓线上零售渠道即“触网”的年份为基期,构成经营绩效的截面数据组。然后,以每家企业“触网”前一年的数据构成截面数据组,并分别以“触网”后1年、2年、3年的数据构成截面数据组,分别采用熵值法评价企业经营绩效,结果如表4所示。由表4结果可以看到,双渠道零售企业在“触网”前后的经营绩效发生了明显的变化。虽然总体上双渠道零售企业的经营绩效是好于单渠道零售企业的,但是就双渠道零售企业自身而言,从单一实体零售渠道向线上线下双渠道零售的过渡,就会使综合经营绩效和各类绩效指标都发生明显波动。样本企业在“触网”前1年的综合经营绩效为0.5487,但“触网”后当年的综合经营绩效就下滑至0.5198,下滑5.27%。“触网”后第2年的综合经营绩效较上一年虽然有所提升,但是仍低于“触网”前的绩效。直至“触网”后第3年,零售企业的综合经营绩效才高于“触网”前的水平。由此可见,并不是说双渠道零售模式一定对企业经营绩效带来明显促进作用,这其中也会经历一个曲折的过程。在从实体零售渠道拓展为双渠道后,企业在短期内会投入更多的资金和人力成本,经营压力在短期内会有所提高,盈利水平有所下降,企业建立的线上零售渠道也存在一定的投资回报期,因而经营绩效无法迅速得到提高。但随着企业双渠道零售的不断开展,其经营绩效也逐步得到全面提升。

结论及建议

本文通过测算样本零售企业的经营绩效,并比较双渠道与单渠道零售企业的经营绩效状况,主要得到下述结论:近年来我国零售企业的经营绩效反映状况良好,总体上是有提升趋优的态势,而局部影响经营绩效的因素主要是盈利能力和发展潜力下降。双渠道零售企业和单渠道零售企业在经营绩效上出现了分化,总体上双渠道零售企业的经营绩效要优于单渠道零售企业,但是在2012年却是以单渠道的经营绩效表现更优,这也与双渠道零售企业的绩效渐进性有关。通过对双渠道零售企业样本“触网”前后绩效比较发现,“触网”后前两年的经营绩效普遍低于“触网”前,但是“触网”后第3年起经营绩效全面优于“触网”前。

通过本文的研究,笔者提出以下建议:第一,线上线下双渠道零售模式既是零售企业顺应时代需求所需要努力的方向,同时这种模式总体上也确实能为企业带来效益,因此要积极有效地推行这种模式。政府应制定完善相应的政策,鼓励和引导单一实体零售企业尝试向线上零售进军,特别是在企业进入双渠道模式的初期给予更多的政策帮扶,助力企业度过短期经营难关。第二,双渠道零售模式有时是一把“双刃剑”,给零售企业带来一定的经营风险,因此要加大监管力度,谨防风险放大而产生社会负面影响。政府应健全对网上零售的监管机制,强化对网上交易支付、客诉服务、价格不对称等方面的监管力度,促进线上线下协同经营,防范各类经营风险。第三,双渠道零售模式需要有综合的信息服务平台支撑,以满足其正常运营所需。因此,政府应联合第三方投资主体,共同参与建设双渠道零售模式下的大数据综合信息平台,提升对采购、库存、销售以及消费者行为等方面的承载能力,为双渠道零售经营的有序开展提供扎实的平台基础。

猜你喜欢

华人时刊(2022年9期)2022-09-06

家庭影院技术(2021年6期)2021-07-28

中国石油石化(2021年9期)2021-03-30

传媒评论(2017年3期)2017-06-13

中国储运(2017年5期)2017-05-17

纺织科学研究(2017年4期)2017-05-17

中国老区建设(2016年10期)2016-02-28

交通建设与管理(2015年15期)2015-03-20

营销界(2015年29期)2015-02-27