网络消费信贷对大学生消费行为的影响研究

——以蚂蚁花呗为例

2021-04-13 23:42邓敏敏徐子莲肖烨枫无锡商业职业技术学院

现代经济信息 2021年4期

邓敏敏 徐子莲 肖烨枫 无锡商业职业技术学院

一、引言

近年来,随着互联网经济的高速发展,居民消费需求的增大,网络消费信贷以其操作简单便捷、门槛较低的优点吸引了一大批消费者。但大学生主要靠父母所给予的生活费,没有稳定收入来源,而蚂蚁花呗等网络消费信贷产品潜入这一具有庞大消费能力的特殊人群,进而可以解决大学生在消费时出现的资金短缺问题[1]。但随着网络消费信贷的不断扩大,其潜在的风险也逐渐浮出水面。一部分大学生没有成熟的消费理念,在使用时产生大量虚高的消费。网络消费信贷平台如果一直追逐用户体量和资本的增长,忽视其背后的信用风险和坏账风险,则会阻碍其自身前进的步伐,扰乱金融市场秩序[2]。

二、调查问卷基本信息

(一)数据检验

论文通过SPSS 进行问卷分析。由SPSS 分析结果得到Cronbach α 系数值是0.792,因此数据信度质量高[3]。通过KMO 样本测度法和Bartlett 球形检验法检验问卷效度,测试该问卷是否适合进行因素分析[3],得到KMO 值为0.920,KMO 值大于0.8,各因子差异为极显著水平(P<0.01),研究数据效度好。因此,该问卷是有效问卷,符合调查需求。

(二)基本信息

为更好地了解网络消费信贷对大学生消费行为的影响,对江苏省多所高职院校学生通过问卷星进行了调查。问卷采用线下、线上随机发放,共发放问卷1000 份,回收有效问卷943 份,问卷回收率94.3%。其中男生和女生占比分别为27.57%和72.43%,所处的年级分布相对比较均衡,主要集中分布在大二和大三年级,大多是经管类专业。

三、问卷分析

(一)认知情况

1.了解程度和途径。调查发现47.72%的大学生对蚂蚁花呗还是非常清楚的,而23.33%的大学生并不清楚。而对于了解渠道,大部分学生主要通过支付宝宣传,这其中占84.79%,只有极少数的通过学校获取相关信息,仅占7.61%,说明学校在网络借贷产品宣传和教育这一方面还有所欠缺。

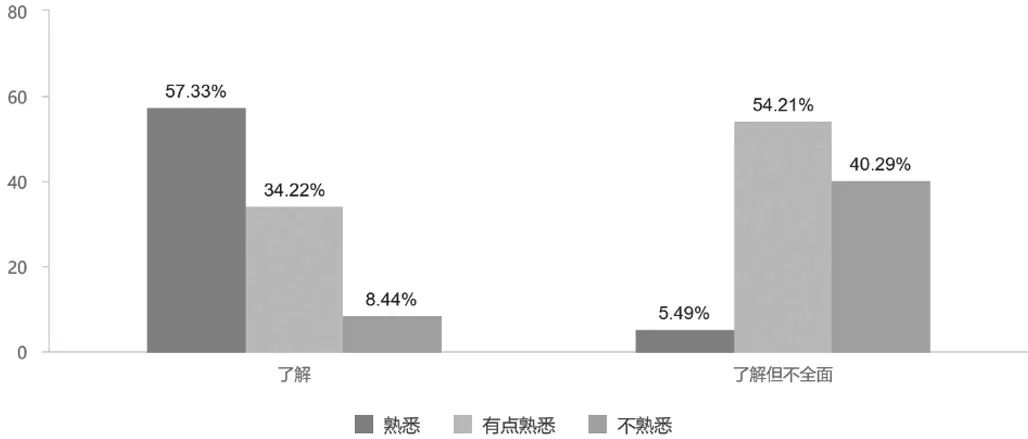

2.将了解程度和熟悉借贷费用详细规则进行交叉分析。通过分析,可以了解大学生是否熟悉蚂蚁花呗相关规则的真实情况。

图1 了解程度和熟悉借贷费用详细规则交叉分析

由图1 可知,在了解蚂蚁花呗的同学中,还有34.22%的大学生不是很了解借贷费用的详细规则,说明有部分大学生信贷风险意识并不是很全面。

(二)使用情况

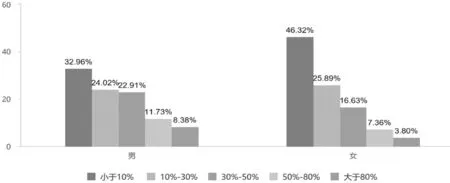

1.将性别和每月使用额度进行交叉分析。通过分析,可以得出男生女生不同的消费习惯。

图2 性别和每月使用额度比交叉图

由图2 可知,在女生中,46.32%每月使用蚂蚁花呗额度不会超过10%,而调查发现,每月使用额度大于80%的,只有3.8%的女生。而男生每月使用蚂蚁花呗总额度不超过10%的有32.96%,而且使用额度大于80%的男生人数达8.38%,而且普遍集中在10%—50%这个区间,所以男生比女生的消费能力更高。

2.还款方式。调查显示在进行花呗还款的时候,86.67%同学会选择提前还款,到期全部还清。但是还有一部分同学使用过按最低还款额还款、分期还款和逾期还款。分别占比20.33%,20.33%和2%。说明大多数同学的还款意识和信用意识较强,但是也有一部分同学缺少对消费的规划而产生了还款的压力。这部分同学要尤为重视其还款能力,以及可能产生的信用风险。

3.蚂蚁花呗的还款来源和还款压力。如果一个大学生有丰富、稳定的经济来源,那么还款能力也会比较高。当缺少对消费的规划,而不能及时进行花呗的还款,甚至有时候会没有钱来还花呗,调查显示65.79%的同学会选择省吃俭用,向朋友或父母寻求帮助和兼职。1.05%同学可能会走向极端,拆东墙补西墙,尝试校园贷,或者其他方法。还款压力也能有效地反映大学生还款能力的强弱。调查显示,63.83%同学的还款压力不大,但有2.5%的同学表示还款压力很大。

4.是否使用蚂蚁花呗套现。曾使用过套现的占77%,

138 人未使用过,占比23%。网络消费信贷套现交易属于欺骗行为,有较大的隐患,甚者对社会信用产生破坏作用。有115 名同学没有出现过花呗“套现不成反被套”的情况,但有23 人出现过这种情况,说明大部分同学还是有安全防范意识的,但还是有少数同学缺乏这种意识而出现上当受骗的情况。

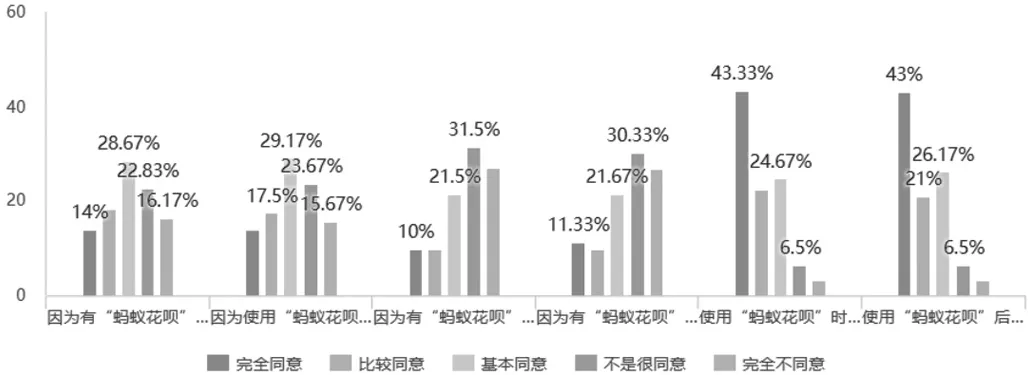

5.蚂蚁花呗对消费行为的影响。由图3 可知,很多同学基本同意由于蚂蚁花呗的存在,会提前消费,而且购物的次数增加了。但是表示不是很同意在使用过蚂蚁花呗后,购物时会倾向于购买名牌产品以及会购买一些喜欢但不是很必要的商品。而且有使用蚂蚁花呗的经历,会更加考量自己的即时还款能力,并注意自己的信用。综上可以看出,绝大多数大学生即使用了花呗,也会秉持着适度消费的观念,有延迟满足感的能力。

图3 蚂蚁花呗对消费行为的影响

四、解决对策

大学生没有收入,所以更倾向使用网络消费信贷,其认为通过蚂蚁花呗这种类型的产品,就可以规划自己的资金进行提前消费,用“负债”的形式来提高自己生活的标准,殊不知正是这种消费信贷方式的产生,在潜移默化中,改变了人们原有的消费习惯,使大学生形成了不良的消费观,长此以往不利于社会经济的发展。因而应该采取相应的法律管制,同时高校还应对大学生树立正确的消费社会观起到引导作用,具体可以从以下方面展开:

(一)加强法律监管

国家需要完善目前的消费信贷系统,制定规范的制度,同时约束金融机构,不断对当代大学生加强教育。金融机构可以通过增强贷款手续和大学生借款条件来有效约束大学生货款消费。银保监会完善消费信贷体系可以给当代大学生提供正确的信用衡量标准,如果大学生货款项目超出规定,或超出自己的还款能力从而延期还款或无法还款,就会影响他们的征信系统,丧失未来从银行或金融机构的贷款资格[4]。

(二)加强大学生的思想教育

随着经济的高速发展,大学生的价值观不够成熟,非常容易受到外界因素的影响,因此培养大学生征信意识,树立理性消费的观念,改善大学生消费观的思想教育是网络消费信贷发展的关键。在大学生的教育中,家庭也是非常重要的,父母应该告诉孩子物质和金钱不是评价事物的唯一标准。其次,高校作为大学生的集结地,应当根据自身资源配置分析并落实,结合学生和社会的实际情况,研究出适合当代大学生的思想教育方式,加强正确引导网络消费。

(三)加强社会管制

每个人的征信系统就如同他的“经济身份证”。目前网络消费信贷在大学生圈子中占据重要部分,但大多都是负面影响的,主要原因就在于我国的征信系统不够成熟。大学生目前正处在征信的初始阶段,对征信的了解不够全面,不清楚征信系统究竟会对一个人有怎样的影响。随着社会的进步,大学生网络消费信贷业务也发展得越来越快,人们使用网络消费信贷形成的数据都会被收集,而这些数据被互联网公司整合就可以建立全面的征信系统,大学生的网络消费信贷行为就有正确的信用衡量标准。

猜你喜欢

商展经济(2022年17期)2022-09-14

——基于期限结构视角

科技和产业(2021年11期)2021-11-23

消费导刊(2018年23期)2018-07-14

少儿科学周刊·儿童版(2017年5期)2017-06-29

学苑创造·A版(2017年3期)2017-04-27

中国建筑装饰装修(2017年1期)2017-02-13

创新作文·初中版(2015年1期)2015-03-11

学苑创造·A版(2014年6期)2014-08-04

创新作文·初中版(2014年5期)2014-07-18

探索(2013年1期)2013-04-17