基于ARMA与GARCH-M模型对我国豆粕期货价格波动的分析预测

2021-04-27 12:34原云霄于惠兰崔静

饲料博览 2021年2期

原云霄,于惠兰,崔静

(1.青岛农业大学海都学院经济与管理系,山东烟台265200;2.城阳区人民医院,山东青岛266109)

豆粕作为富含高蛋白质的油粕品种,其总量的85%用作家禽牲畜饲料。中国是全球进口豆类农产品最大的国家,2017年中国进口大豆9 700万t,约占全球进口总量的64%,来自美国、巴西以及阿根廷的大豆占比分别为34%、53%、6.9%,若由我国自己生产则至少需要4亿hm2土地,可知中国豆类农产品需求严重依赖进口。

2020年伴随着中美贸易战局势愈演愈烈,根据大豆收割周期,二、三季度通过转变豆类进口结构勉强由巴西供应,但到了一、四季度即便降低甚至免去豆类进口关税也很难挖掘其他国家豆类供应潜力,因此豆粕期货交易成为复杂形势中缓解我国豆粕需求的必备工具。

豆粕期货在我国农产品期货交易规模、市场定价中均占有重要地位,受国际资本投机、国际形势变化、自然灾害等影响,我国豆粕期货价格波动呈现短期聚集性以及杠杆效应,因此深入研究豆粕期货价格波动规律、预测其未来价格走势不论对国内豆粕期货市场稳定还是缓冲国内豆粕需求缺口均具有重要意义。

1 文献综述

梳理以往文献,发现国内外学者对期货价格波动做了大量研究且大多采用高频数据,A.J.Foster[1]研究国际原油期货价格得出,期货价格波动与交易量呈现明显的正相关;J.Fleming等[2]研究发现,当期恐慌指数波动和前期股指收益存在微弱正相关;P.Giot[3]研究纳指波动指数、恐慌指数与未来市场收益间的联系发现,高波动率指数可预示市场超卖;王秀东等[4]研究发现,大豆期货存在二阶自回归条件异方差,且金融危机扩大了期货价格波动率;肖忠意等[5]选用周度数据研究国际饲料粮期货价对国内肉产品冲击,发现猪牛羊肉价格均有异方差性且均对国际大豆、豆粕期货价格反应显著;王宏磊等[6]研究中美大豆期货市场价格,发现美国大豆期价引导中国大豆期价,而全球经济危机、石油危机等将冲击中美大豆期价关系。

本研究结合以往学者经验,选取高频日度数据研究国内豆粕期货价格波动率异方差规律并做出短期期价走势分析,构建ARMA模型预测豆粕期价长期走势,以期为有关部门制定政策提供数据支持。

2 模型构建方法与指标选取

2.1 高频日度数据带均值广义自回归条件异方差GARCH-M模型

金融资产价格收益率呈现波动聚集性,即大波动接着大波动、小波动接着小波动的特征,这代表收益率序列自相关即存在异方差性,R.F.Engle 1982年提出自回归条件异方差ARCH模型,可描述金融资产收益率波动性,但鉴于ARCH模型违反参数非负数以及滞后阶难以确定的弊端,T.Boller⁃slev 1986年提出GARCH模型,使条件方差包含残差前期平方和随机误差项条件方差前期值。本研究构建GARCH-M模型,将风险因素(特指条件方差的自然对数)加入收益率均值方程中,首先确定线性回归方程是否存在异方差,其模型基本形式如下:

式中:γt为金融资产收益,αk为回归系数,xkt为影响因素,ut为随机误差项。

随机误差项条件方差模型如下:

式中检验条件方差可通过残差平方图或者自回归条件异方差残差序列LM检验来确定,其检验辅助回归方程如下:

本研究将豆粕期货价格指数序列dpjg对数降低估计时的误差,建立随机游走模型:

在确定存在ARCH效应的前提下,构建MGARCH模型:

选取2016年3月16日—2018年6月22日豆粕期货收盘价日度高频数据,数据来源WIND咨询平台。

2.2 低频月度数据ARMA模型

对于平稳的时间序列(收益率波动),ARMA模型能够分析相关经济变量的变动规律,自回归移动平均模型包括一个自回归AR(p)与一个移动平均MA(q),表达式如下:

式中:p、q为滞后阶数,μt为白噪声序列。首先检验序列稳定性,其次根据相关图以及不同滞后阶数代数尝试的方式获得ARMA模型的阶数(p,q),根据识别后的模型选取适当范围的样本(留出一定样本对比)进行模型估计并对模型进行诊断,可通过模型拟合序列与原序列与残差序列白噪声检验,通过白噪声检验最终对预留样本进行预测,并可通过动态预测获得样本范围外的预测值。

选取2016年3月16日—2018年6月22日豆粕期货收盘价日度高频数据,经过均值处理转化为月度低频数据,数据来源WIND咨询平台。

3 实证分析

3.1 GARCH-M模型建立及分析

3.1.1 ARCH效应检验

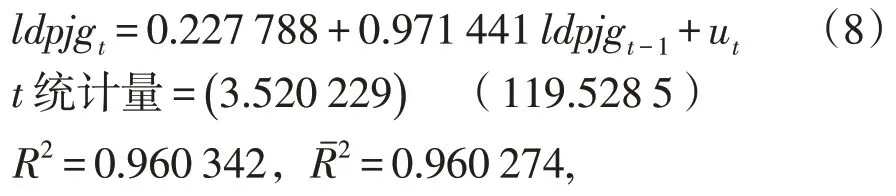

首先对豆粕期货价格取对数后建立随机游走模型,见式(4),将数据带入后得到回归估计结果,见式(8)。

对数似然值L=1 721.846,AIC=-5.81,SC=-5.79

对随机游走模型(8)残差进行ARCH检验,生成残差序列折线图,见图1。

图1 随机游走模型残差序列折线图

由图1可知,2016年第一、二、三季度,大的波动后紧接着大的波动,同样的情况,2016年第四季度至2018年第一季度,小波动跟着小波动,回归方程方差表现出波动的聚集性,极有可能存在ARCH效应,因此绘制残差平方相关图做进一步判断,见图2。

由图2可知,自相关函数Autocorreltion(AC)1,2阶超过置信区间,Q统计量(Q-Statistic)极其显著且概率值非常小;拒绝原序列不存在自相关的原假设,可认为残差序列存在ARCH效应。通过残差序列拉格朗日残差检验LM检验得到同样结果,见图3。

图2 随机游走模型残差平方相关图

图3 随机游走模型残差序列LM检验

3.1.2 GARCH-M模型识别与估计

鉴于回归方程(8)残差存在ARCH效应,通常GARCH对金融资产收益率建模,因此先对豆粕期货指数收盘价格进行一阶自然对数差分(通过当期/前期后再取自然对数获得,ldpsylt=ln(dpjgt/dpjgt-1)),对对数收益率拟合自回归AR(p),根据ldpsylt的相关图(见图4)初步判断p=1。

图4 豆粕期货指数收盘价对数收益率相关图

由图4可知,豆粕期货收益率自相关与偏相关函数除了2阶外均在置信区间范围内(判断q为低阶1),Q统计量概率值均>10%检验水平,判断收益率序列不存在自相关,其均值方程形式:ldpsylt=c+ut,随后估计GARCH模型,估计结果见图5。

通过豆粕期货收益率均值方程(9)可知豆粕期价日对数收益率方差通常>0,但很小,因此整体均值基本在零值,条件方差估计参数均>0,从而保证方差为正,P值极小说明均显著,首先意味着当期豆粕期价波动率不仅受前期误差信息(如外部信息差异或难以计量忽略)影响,还受自身前期波动率影响,其次表明豆粕期价收益率呈现明显的聚集性即大的波动后紧跟着大的波动,小的波动后持续小波动。政府部门应在豆粕出现波动苗头初期就干预指导,特别是在中美贸易战背景下(中国对美豆征收农产品关税),密切关注巴西、南美等主要大豆出口国供给力出现疲软时及早制定应对措施;ARCH与GARCH项的估计系数和α1+β1=0.88<1,符合GARCH模型参数约束条件,能够收敛到无条件方差σ2=α0/(1-α1-β1)=0.000 16,系数和接近1代表前期冲击持久影响后期,方差对数波动率每增加1百分点豆粕期货对数收益率下降0.002 4百分点,即昨天豆粕期价波动率会导致今天收益率的下跌。这与传统认为风险越大金融资产收益越高相违背。鉴于期货资产属于以小博大高风险类金融产品,绝大多数投资者都难以克服人性弱点顶住高风险压力持续买开仓。

3.1.3 模型分析

对GARCH-M模型进行分析,生成实际值、拟合值以及残差值,见图6。

由图6可知,收益率拟合值基本处于零值,这与此前收益率回归方程判断结果一致,尽管残差序列与实际值非常相似,仍通过ARCH-LM检验判断GARCH-M模型残差序列是否自相关即未提取的信息,obs*R-squared=9.071 477且P=0.525 3,接受不存在ARCH效应的原假设,ARCH-LM检验见图7。

根据构建的模型对样本外区间2018.6.22—2018.8.1做动态预测,结果见图8。

图5 GARCH-M估计结果

图6 GARCH-M模型实际值、拟合值以及残差值

图8 GARCH-M模型动态预测结果

由图8可知,豆粕期价指数对数收益率最终围绕在-0.000 3,呈现平直结构。这是因为ldpsylt=-0.021-0.002 4 lg(GARCH)中lg(GARCH)为负数且较小,与系数相乘加上常数项接近于零所致,且均在置信区间内,方差项呈现下凹(曲线一阶导数为负且趋向于零),最终收敛于0.000 17~0.000 18之间的无条件方差,表明随着时间推移收益率逐渐回升并最终收敛于-0.000 3。

3.1.4 模型预测

动态预测结果见下图8与表1。

表1 GARCH-M模型豆粕期价指数收盘对数收益率样本外2018.6.25—2018.8.1动态预测结果

3.2 ARMA模型建立及分析

3.2.1 平稳性检验

将2016年3月—2018年4月豆粕期货指数收盘价对数收益率月度数据记为lsyl序列。为了反映收益率指数的稳定性情况可利用统计分析软件EVIEWS8.0提供的自相关分析图,若序列的自相关系数缓慢趋向于0为不平稳的。由图9可知,自相关函数AC均处于置信区间内,说明lsyl序列平稳。

对lsyl进行ADF单位根检验,见图10。ADF单位根为-3.498,小于5%显著性水平下的临界值-2.976,故该序列是平稳的。下一步可以建立ARMA模型。

图9 序列对数收益率lsyl自相关(AC)、偏相关(PAC)图

图10 序列ADF单位根检验结果

3.2.2 模型的识别和定阶

稳定的lsyl序列应建立ARMA模型,模型的阶数可以借助序列自相关、偏相关图来初步判断,通常ARMA(p,q)模型自相关函数与偏相关函数均呈现指数衰减模式,而lsyl序列符合该模式,余下根据试错法以系数显著性为参照标准确定p=10、q=2。

3.2.3 参数估计和检验

选用精确度较高的非线性最小二乘法估计参数,从被估参数初始值逐步迭代,使参数残差平方和逐渐减小直至给定精度下残差平方和下降幅度很小为止,ARMA(10,2)模型所有解释变量的系数在0.05的显著性水平下均显著,这说明豆粕期价收益率会对未来第10期的收益率产生影响,且负向波动率每增加1百分点,10期后的波动率增加0.433百分点,同样前两期的误差项对当期豆粕期指收益率冲击为负向误差每提升1百分点,豆粕期指收益率增加0.888百分点,见图11。

图11 ARMA(10,2)模型估计结果

3.2.4 白噪声检验

对模型残差序列做白噪声检验,若存在自相关性,表明仍有信息未提取,采用拉格朗日乘数检验法(LM检验),LM检验结果见图12,统计量值的P值均>0.1检验通过,模型残差序列为白噪声序列。

图12 模型残差序列LM检验结果

3.2.5 预留样本动态预测

利用所估计的ARMA模型对2018年5月、6月的豆粕期指对数收益率进行动态预测,结果见表2。由表2可知,预测误差非常小,模型预测效果好。

表2 2018年5—6月豆粕期指对数收益率lsyl预测值、实际值

3.2.6 静态预测

对2016.3—2018.4豆粕期指对数收益率做样本内静态预测,结果见图13。由图13可知,方差比例为0.012,协方差为0.985,表明模型的预测能力好,方差比例较小,说明预测方差与实际方差偏离较小,预测效果较理想。可运用建立的模型ARMA(10,2)对2018年7月—2018年12月的豆粕期指对数收益率进行预测。

3.2.7 样本外动态预测

鉴于模型内部预留样本的动态预测与静态预测较好的情形,对2018年7月—2018年12月的豆粕期指对数收益率进行预测,结果见表3。预测数据发现,2017年11月—2018年6月,2018年7月—2018年12月的豆粕期指对数收益率基本处于下降区间,其中7月收益率下降趋势与短期日度数据预测结果一致。

图13 ARMA(10,2)模型对总体样本静态预测图

表3 2018年7月—2018年12月豆粕期指对数收益率样本外动态预测结果

4 结论与建议

第一,国内豆粕期货价格存在一阶ARCH效应,豆粕期货价格指数波动率会受到前期波动率的影响以及前期误差项的影响,符合金融资产高风险高收益的特性,同时豆粕期价收益率波动性聚集性爆发并持续一段时间才趋于平稳。

第二,豆粕期指收益率不论短期还是中期均呈现下降趋势,这说明目前豆粕期货投资市场以风险回避型投资者为主导,对豆粕操作需求处于观望阶段。中美贸易战以来豆粕期价指数收益率波动增强,未来豆粕期货市场不确定性随着贸易战局势持续发酵而不断加大,这个时候贸然进入必然不是明智之举。

鉴于以上结论提出如下建议:

第一,做好豆粕期价预警机制。豆粕期价收益率存在GARCH效应,与其他金融产品一样呈现波动聚集性,应及时关注豆粕期价变动,发现波动苗头阶段及时采取有效措施,如政府提前储备一定额度豆粕于其期货价格上涨时及时投放现货市场以稳住现货价格,从而间接制约期货市场价格走势,于豆粕期价下跌时及时购买一定豆粕现货抑制期价下行。

第二,充分发挥套期保值功能。当豆粕供应商对未来豆粕期价指数走势感到担忧时,应在期货市场卖出一定量豆粕后在期货市场买进同等数量豆粕期货,届时一旦豆粕现货升值赔钱,在期货市场以同样数额利润买入赚回,对于未来豆粕需求商而言,为防止豆粕价格上涨可先买入、卖出定量豆粕期货,届时即便现货价格赔钱,期货市场可高价卖出赚回等额利润,

第三,调整我国豆粕进口结构与提升豆粕提取深加工水平并举。美国作为中国最大的豆粕出口方随着贸易战的开打,中国必将转向其他国家收购豆粕,其中南美、巴西将逐步取代美国成为中国进口豆粕主要来源国,鉴于中国对豆粕需求量较大,提升豆粕提取工艺特别是一浸豆粕生产工艺水平,同时提高豆粕转换为家禽牲畜饲料的利用率,从源头与出口两方共同努力保证我国豆粕的稳定供应。

猜你喜欢

新世纪智能(数学备考)(2021年9期)2021-11-24

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

新世纪智能(数学备考)(2020年9期)2021-01-04

语数外学习·高中版上旬(2020年8期)2020-09-10

当代水产(2020年3期)2020-06-15

当代水产(2019年11期)2019-12-23

当代水产(2019年7期)2019-09-03

当代水产(2019年6期)2019-07-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25