基于EVA模型的企业价值评估

2021-10-18 12:26李晓乐

北方经贸 2021年9期

李晓乐

(滨州医学院计划财务处,山东烟台264003)

一、EVA企业价值评估理论体系

EVA为税后净营业利润扣除资本总额(股权成本+债务成本)的值,这一估值模型用公式表示如下:

WACC为加权平均资本成本,TC为投入资本总额,NOPAT为税后净营业利润。这是EVA估值模型中重要的三个参数,具体的参数含义如下:

(一)税后净营业利润(NOPAT)

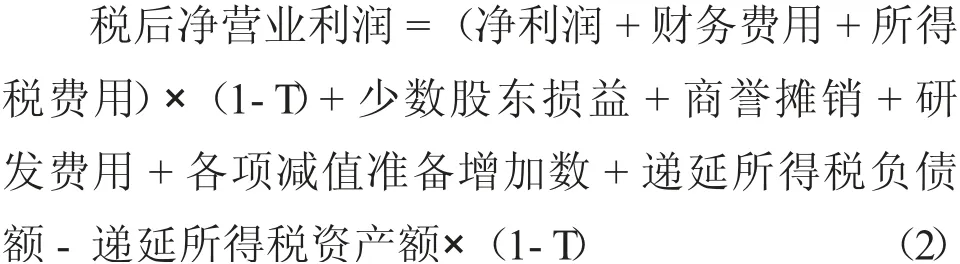

税后净营业利润是企业营业利润减去利息支出、所得税税金之后,再加上研究与开发费用、折旧与摊销等,并扣除一些非日常性经营费用,最后对商誉、递延税项、各项减值费用后的数值。计算公式如下:

上式中,T是指企业所得税税率。

(二)总投入资本(TC)

总投入资本是指公司的全部资本账面价值,包括债务资本与股本资本两部分内容。债务资本主要是指长期借款、短期借款等债务;股权成本主要指普通股权益与少数股东权益。计算公式如下:

(三)加权平均资本成本(WACC)

WACC是公司依据各种资本占公司总资本的权重,借助加权平均的方法求得的公司资本成本。加权平均资本成本综合考虑到了企业资本结构,以及企业的预期权重与每一部分的相对权重。

二、基于EVA模型的企业价值评估模型案例分析

网易公司是最早发展互联网的企业之一,在广告、端游、邮箱以及电商等方面均有不凡的成绩。网易邮箱、网易音乐、网易财经等均反映出网易公司在互联网应用技术上的成就,这些产品在市场上也反响良好。

(一)预测网易公司营业收入及成本

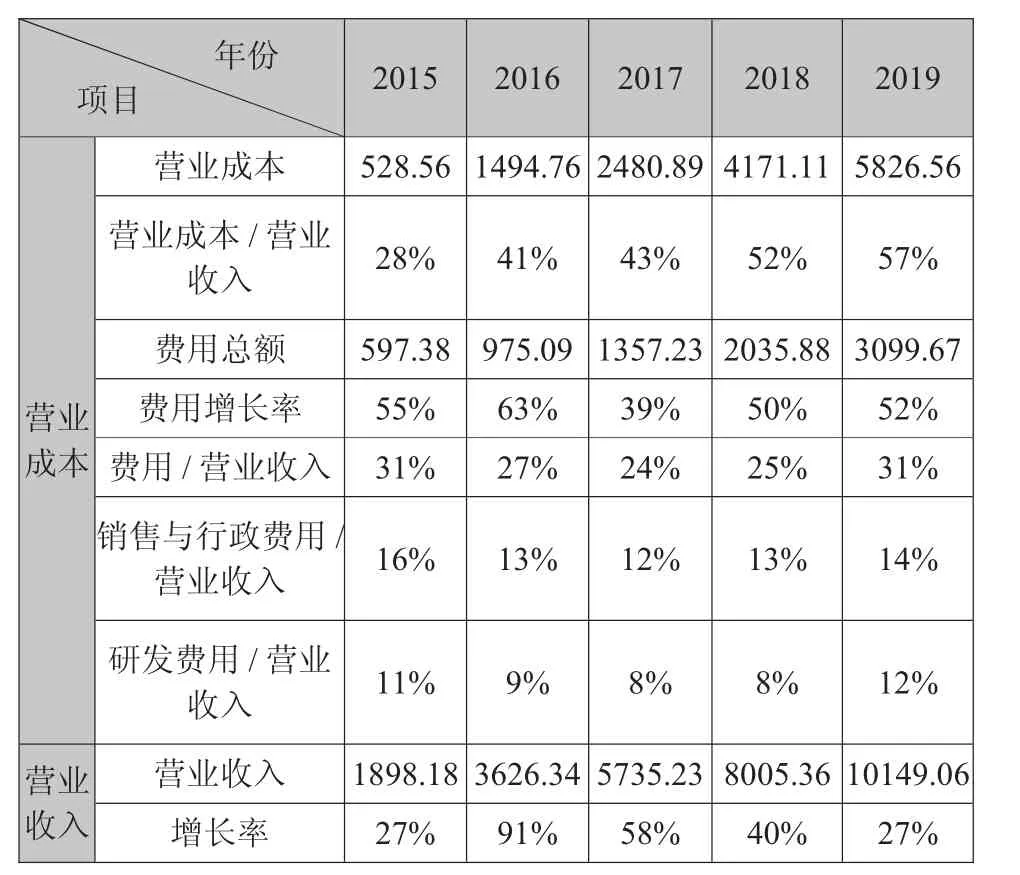

依据网易公司2015—2019年企业的利润表能求出这一公司的营业收入与增长率。网易公司在2016年比较重视PC端游的开发与发展,添设了网易考拉的海外代购业务,并且还和光大证券合作开展了互联网金融,这些新业务的发展使网易公司2016年的营业收入增长率增加至91%,在此之后的几年,企业的发展逐渐趋于稳定。鉴于此,排除2015年的营业收入高增长率后,可以求出2015—2019年网易公司营业收入的年平均增长率为38%,稳定在35%左右,由此可以得出2020年的营业收入预测值为13701.23百万美元。根据前五年各项成本、费用在营业收入中占比的平均值,可以预测网易公司2020年营业成本、费用的数值。因前五年营业成本、费用占营业收入比例的平均值分别为44%、27.6%,可以预测2020年网易公司营业成本为6028.54百万美元,费用为3781.54百万美元。同时,前五年销售与行政费用、研发费用占营业收入的平均比例分别为13.6%、9.6%,因此可以预测2020年网易公司销售与管理费用、研发费用分别为1863.37百万美元、1315.32百万美元。

表1 网易公司2015—2019年营业收入及成本分析单位:百万美元

(二)税后净营业利润(NOPAT)

表2 预测网易公司2020年税后净营业利润NOPAT单位:百万美元

在计算税后净营业利润时,需要先依据网易公司的相关财务数据计算得出营业利润,加上调整后的研发费用与财务费用,再加上资产减值损失,最后扣除公允价值变动损益与投资收益。这一计算得出的结果就是网易公司的税后值,再加上递延所得税的调整事项即可得到最终值。观察网易公司以前年度的财务报表可知,网易公司每年都有一定的递延所得税与研发费用,因此还需要对其展开会计调整。本研究假定网易公司的研发费用按两年来展开摊销,将原有的研发费用资本化,即加上研发费用1315.32百万美元,再计算2020年应摊销的研发费用为:1315.32/2百万美元=657.66百万美元。前五年的递延税资产平均值为36.13,递延税负债平均值为17.04。

(三)总投入资本(TC)

在对总投入资本展开预测前,需要先计算得出网易公司的股权资本,即先预测出财务报表中与总投入资本相关的会计项目比例假设关系(如表3所示)。

表3 网易公司财务报表相关会计项目比例假设关系

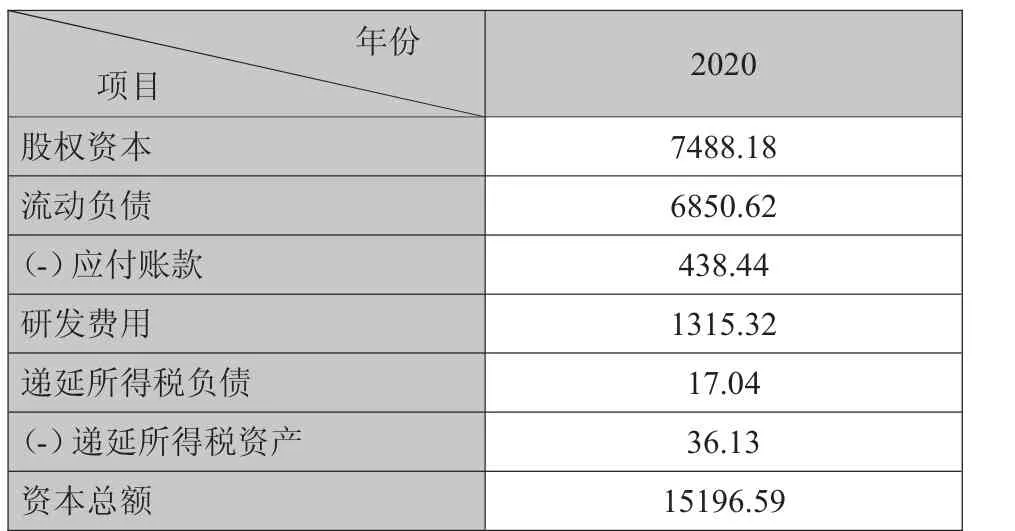

按照上表相关会计项目的比例假设关系,可以计算得出每一个会计项目预测的具体数值,最终计算得出2020年网易公司资本总额的数值。资本总额TC=股权资本+债务资本=股权资本+流动负债-应付账款+研发费用-递延所得税资产+递延所得税负债。最后计算得出2020年网易公司的资本总额TC为15196.59百万美元(见表4)。

表4 2020年网易公司资本总额预测值单位:百万美元

(四)估算加权平均资本成本(WACC)

1.计算债务资本成本Rd

根据网易公司对外公布的财务报表数据可知,网易公司的债务主要为银行贷款,为简便计算,本文将银行一年期贷款利率作为EVA估值模型中短期借款的利率,将三年银行贷款利率作为长期借款利率处理。由于税后债务资本成本=(1-所得税税率)*税前债务资本成本,有效税率T取值为25%,长期借款利率与短期借款利率依据每年的人民银行利率取值,从而得出网易公司债务资本成本(其运算过程如表5所示)。

表5 网易公司2015—2019年债务资本成本计算表

2.计算股权资本成本Re

借鉴国内大多数学者的做法,本文将借助近五年国债收益率作为最低的无风险利率,并且将以国内生产总值(GDP)作为预期的市场报酬率,β为股票的贝塔系数(网易公司股权资本成本的计算过程如表6所示)。

表6 网易公司2015—2019年股权资本成本

3.计算加权平均资本成本

4.估算2020年网易公司加权平均资本成本

根据2015—2019年网易公司的加权平均资本成本,预测2020年网易公司的加权平均资本成本为以前五个年度的平均值,即10.25%。

表7 网易公司2015—2019年加权平均资本成本

5.计算EVA现值

根据公式EVA=NOPAT-TC×WACC,得出2020年预测的EVA值为EVA=4009.07-15196.59*10.25%=2451.42百万美元。根据上文对网易公司财务指标的分析,我们可以设想在2018年以后网易公司就进入了缓慢发展阶段。一般企业稳定发展期的固定增长率通常在4%-5.5%之间,当前互联网的发展势头比较良好,而且对比绝大部分互联网公司,网易公司可以称得上是全国规模较大的互联网交易平台,因此设想其进入缓慢发展阶段的增长率g为4,综合前面的计算结果求出:EVA现值=期初投入总资本+缓慢发展阶段EVA值=15196.59+20128.12=35324.71百万美元,即用EVA模型估算得出的网易公司2019年企业价值为353.24亿美元。

通过查询可知,网易公司2019年12月31日的市值为351.07亿美元,网易公司2021年2月的市值为354.79,因此,EVA估值模型得出的网易公司2020年企业价值与2019年底、2021年的市值都是比较接近的。

猜你喜欢

医院管理论坛(2022年8期)2022-10-14

销售与市场(营销版)(2022年4期)2022-04-15

文萃报·周五版(2020年21期)2020-06-03

财会学习(2019年7期)2019-03-25

财会学习(2019年6期)2019-03-13

齐鲁周刊(2016年19期)2016-05-30

新高考·英语基础(高一)(2016年1期)2016-03-07

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07

审计与理财(2009年2期)2009-03-07