基于SCP范式的全球高铁装备产业现状研究

2021-11-10 12:07何文婕同济大学

品牌研究 2021年3期

文/何文婕(同济大学)

一、引言

高铁车辆制造包括了车身、牵引系统、转向架、信号系统、刹车片等核心部件的制造,其中高铁车辆制造类企业在设备制造类高铁企业中所占比重最大[3],本文将研究范围聚焦于全球主要高铁机车制造上市公司,以SCP范式分析全球高铁装备市场的产业现状,并提出建议。

二、研究方法

本文以产业组织理论SCP范式,“市场结构--市场行为--市场绩效”为框架进行分析。

三、市场结构

本部分主要研究全球高铁装备企业的市场集中度和壁垒。

(一)市场集中度分析

资料来源:上市集团官网 2018年年报,根据年报统计截止当日汇率换算为人民币。

由图可知,在2018年整年中,中国中车的销售额为2190.8亿人民币,占全球销售额42.7%,占领全球销售的四成以上,比销售额全球第二的庞巴迪高出200%以上,在销售额上中国中车有绝对优势。

1.市场集中率

对市场集中率的研究采用贝恩指数。经计算,高铁市场CR8大于0.935(85%≤CR8 ),CR4大于0.733(75%≤CR4<85%)。根据贝恩市场分类表可知,全球高铁属于寡占Ⅱ型(高)市场,市场垄断程度较高。

2.赫尔芬达尔—赫希曼指数(HHI)

2017年的HHI指数为0.22758,2018年的HHI指数为0.23845,2016年的HHI指数为0.254915。市场集中程度有略微下降的趋势,变化较小,不能改变高铁市场垄断的格局,但企业市场占有率的差距在缩小,市场竞争在不断增强。

(二)壁垒

1.经济性进入壁垒

(1)资本壁垒。高铁从产品研发到设备制造再到服务运营,无一不需要高昂的费用来购买技术材料专利、建造基础设施以及保证后期运维。

(2)规模经济壁垒。规模生产可以使生产线得到合理的利用并且提高企业生产资料的使用效率,从而降低高铁成本。

2.非经济性进入壁垒

非经济性进入壁垒包括技术壁垒、知识产权壁垒和政治文化壁垒。

表1 关键指标表

3.退出壁垒

高铁设备专门性较强、替代性低,难以转战其他行业。

四、市场行为

(一)价格行为

1.规模效应

高铁规模经济有利于降低产品成本,随着高铁逐渐在各个城市之间建立严密的规模网络体系,以及技术开发使得高铁在保证高质量的情况下成本下降,高铁设备的销售以及运营价格都会有所降低。

2.价格及竞标优惠

高铁订单的争取往往需要竞标,价格和政策的优惠是他们考虑的重要因素。

(二)非价格行为

1.基于技术竞争的市场行为

中国中车、西门子、通用电气的R&D费用较高,均高于100亿人民币,中国中车研发绝对值位列第一。

2.基于合作竞争的市场行为

(1)获得技术、人才。高铁具有很高的技术壁垒,通过合并企业可以获得对方的先进技术。(2)占领目标市场。通过与目标国企业合作可以减少企业进入国外市场阻力,降低国际贸易壁垒。(3)扩大市场占有率,避免恶性竞争。

五、市场绩效

(一)DEA数据包络分析

1.评价方法

本节采用数据包络方法(DEA)方法的BBC模型来处理相关数据。

2.评价指标

投入指标选取总资产和研发投入占营业收入比例,产出指标选取高铁销售收入和EPS。

3.数据处理。

4.BCC模型测算

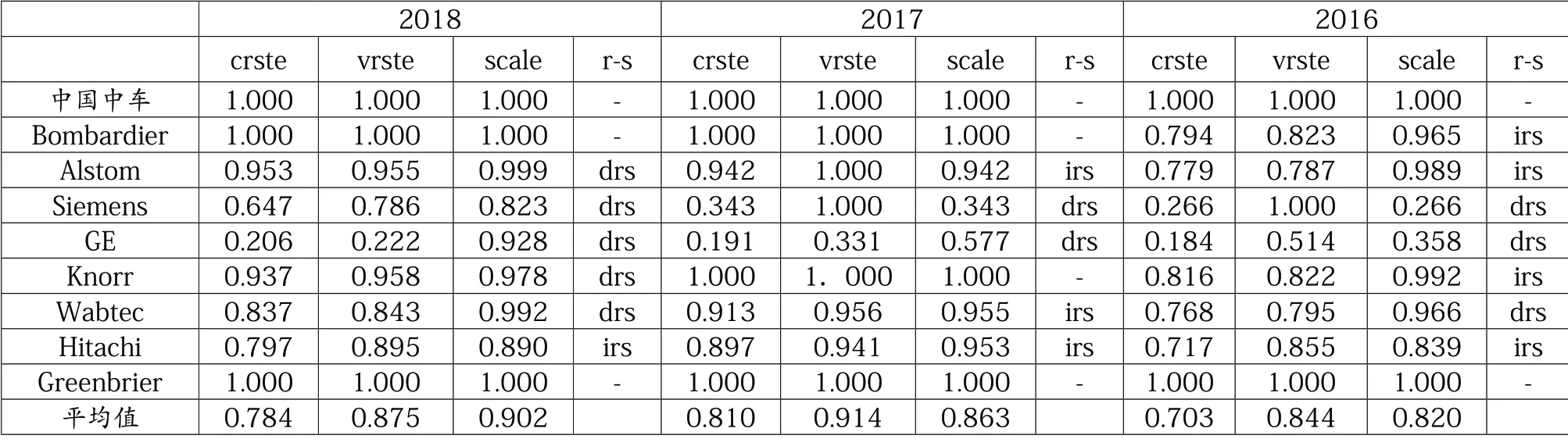

应用产出导向规模效率可变BCC模型,运用DEAP2.1软件,使用表2数据,对2016年到2018年全球高铁企业效率进行测算,结果见表3。

表2 全球主要高铁装备企业2016-2018年经营数据 单位:人民币

表3 2016-2018年全球高铁装备企业生产率

平均来看,整个行业的规模效率有所上升,由0.820增至0.902;综合效率由0.703增至0.784,有所提高,但仍存在提升空间。

六、结论及建议

目前全球高铁产业在结构上主要表现为市场规模巨大、市场集中程度高(寡占Ⅱ型)、市场竞争日益激烈,进入(资本、市场、技术等)及退出壁垒较高等特征。

高铁是资本密集型和技术密集型产业,高铁的研发和建造需要巨额的资金,高铁的全球竞争不仅是质量的竞争也是价格竞争,高铁要占领市场需要资本、技术、规模等因素。

综上所述,企业应合理降低成本,注意人才的培养和技术的提升,同时促进产业链的深度融合,对此本文提出以下建议:

在控制成本方面,首先生产不同的产品需要不同的设计、材料以及生产线。在技术方面,首先企业应加大对技术创新的投入,核心技术对于企业国际竞争力具有重要影响。在运营方面首先应促进产业链深度融合,高铁的制造不仅仅是车体,还包括零件和维修等[3]。

猜你喜欢

云南画报(2021年10期)2021-11-24

中国品牌(2021年1期)2021-06-18

少年文艺·我爱写作文(2017年6期)2017-06-12

中国证券期货(2017年2期)2017-03-24

中国证券期货(2017年2期)2017-03-24

股市动态分析(2016年12期)2016-10-13

小学阅读指南·低年级版(2016年4期)2016-05-14

证券市场周刊(2016年14期)2016-04-19

消费导刊(2014年12期)2015-02-13

小学生·多元智能大王(2014年9期)2014-08-28