期货市场效率前沿动态研究

2021-11-10 12:07张秀睿北京物资学院

品牌研究 2021年3期

文/张秀睿(北京物资学院)

一、中国期货及衍生品市场效率相关文献统计分析

本文对国内外近两年来期货及衍生品市场效率相关文献进行了收集和分析。国内方面,以“期货价格发现、期货定价效率、期货套期保值”为关键词,在中国知网中国学术期刊全文数据库中的SCI来源期刊、EI来源期刊、CSSCI来源期刊、CSCD来源期刊中进行检索。国外方面,以“Futures price discovery”“ futures pricing efficiency”“hedging”等为关键词,在Ebsco、Elsevier等外文数据库中进行检索。为确保研究的时效性和前沿性,中文和英文文献检索的时间范围分别限定为2019年9月至2020年10月和2019年1月至2020年10月。通过上述检索过程对初步搜集的文献进行文章题目、摘要和关键词分析,筛除与研究主题关联性不大的文章后,共获取有效中文文献6篇,有效外文文献32篇。

(一)文献来源分布

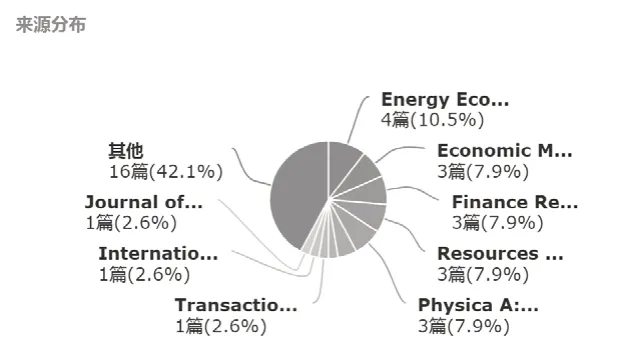

从文献来源来看(如图1),期货市场效率主题文献的期刊分布很广,相关文献发表数量较多的主要为《Energy Economics》《Economic Modelling》《Finance Research Letters》《Resources Policy》《Physica A:Statistical Mechanics and its Applications》等外文期刊。

图1 期货市场效率主题相关文献来源分布

(二)发文机构分布

从发文机构来看(如图2),中文期刊发表主要来自贵州财经大学(1篇)、天津财经大学(1篇)、北方民族大学(1篇)、北京物资学院(1篇)、华中农业大学(1篇)等高校。囿于分析工具的局限性,外文文献发文机构并未进行统计分类。

图2 期货市场效率主题相关文献发文机构分布

(三)文献依托基金分布

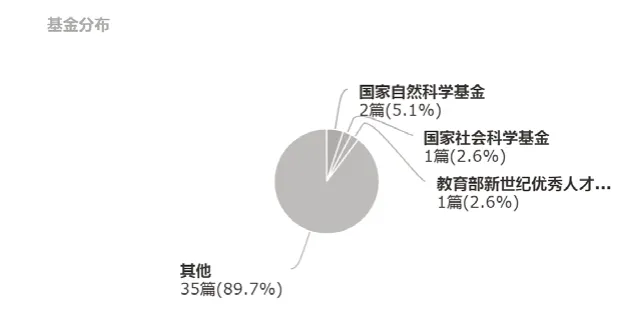

从6篇核心中文文献发表的基金依托情况来看,有科研基金支持的文献为4篇,占比为67%,其中国家自然科学基金文献1篇、国家社会科学基金文献2篇、教育部新世纪优秀人才计划1篇,可以看出期货市场效率研究正成为主流学术界关注的重点,且相关成果学术价值较高。

图3 期货市场效率主题相关文献依托基金分布

(四)高影响力文献统计

为了解学术界在期货市场效率方面关注的焦点,本文对6篇中文文献按引用和下载量进行了排序,详见表1。

表1 期货市场效率主题相关高影响力文献

二、研究现状

(一)期货及衍生品价格发现功能相关研究

1.农产品期货期权方面

2018年6月15日,美国政府依据301调查单方认定结果,宣布对原产于中国的500亿美元商品加征25%的进口关税,持续不断地中美贸易摩擦将对全球农产品贸易格局和农产品相关产业链带来影响。

中国对美国进口大豆有着较高依赖度,美国农业部每月发布的全球农产品供需预测报告(WASDE)是反映全球农产品未来供需情况的官方报告,是全球农产品供求信息的重要来源。考虑到WASDE报告的权威性,张云毓和熊涛引入报告中我国玉米和大豆期初库存、产量等预测数据,发现报告对两个品种的收益波动率具有重要影响作用,且双方期货价格都对对方的基本面预测信息存在极高的敏感度[1],因此,WASDE报告可作为农产品种植户远期价格信息的参考依据,对于科学制定农产品种植决策、优化农产品生产结构和质量、保障中国粮食安全等具有重要意义。与此同时,泡沫已经显著影响了中国大豆期货市场价格发现功能的表现。Li xiong采用了基于结构向量自回归与预测误差方差分解的方法表明中国大豆期货市场的价格发现功能在泡沫时期表现较好[2]。

2017年3月31日,中国首个大宗商品期权——豆粕期权在大连商品交易所挂牌上市,标志着中国大宗商品金融衍生品市场进入新阶段。当前,我国与国际金融市场依然存在较大差距,引进期权有助于对冲风险,研究表明,大豆期权的价格发现能力强于大豆期货,看涨期权交易量对大豆期权价格发现能力的影响强于看跌期权交易量(Jing Hao,2020)[3]。Vinay Patel利用新的信息领导力实证方法,也发现期权在价格发现中的作用比之前认为的要强,大约有1/4的新信息在传递到股票价格之前就已经反映在期权价格上[4]。

2.金属期货方面

从数据来看,中美互加关税对有色金属供应端的影响总体有限。Yaoqi Guo运用格兰杰因果关系和多重分形分析方法,研究了中国铜现货价格与期货价格的非线性关系,并进一步分析了我国铜期货市场的动态效应。结果表明,中国期货市场的现货价格和期货价格之间不存在线性因果关系,排除一级和二级订单的影响,铜的现货和期货价格之间仍然存在高阶相关性。此外,采用多重分形[MF -DCCA]方法得到现货市场和期货市场的价格走势密切相关,时变滚动赫斯特指数表明,随着时间的推移,中国铜期货市场的效率已逐渐提升[5]。

除了中美贸易摩擦持续外,近期,海外新冠肺炎疫情蔓延,全球出现大范围的钢厂停产,从长期来看,我国钢材需求也面临向下回归风险。Kyoungsu Kim利用广义自回归条件异方差和向量误差修正模型检验了中国现货和期货市场中七种钢材的价格,发现功能和溢出效应。结果表明,价格发现功能在钢铁期货市场的所有企业中都存在,并且所有项目的期货价格均以现货为主。在钢筋市场中,同样存在着现货到期货的溢出效应。这一关于期货价格的信息可以为钢铁需求端和供给端预测现货价格提供帮助[6]。

新冠肺炎疫情的变化情况也将持续对铁矿石的供需造成影响。作为全球最大的铁矿石进口国,铁矿石贸易在中国经济中占据着举足轻重的地位。为了寻求铁矿石价格的决策权,大连商品交易所于2013年10月上市了铁矿石期货,当前,这一铁矿石期货已成为中国最大的铁矿石期货,而大连商品交易所也成为了全球最大的铁矿石金融衍生品交易市场。Yongbo GE探讨了铁矿石期货对DCE的价格发现功能,并基于VECM和状态空间从长期均衡关系、短期均衡关系的角度进行综合分析,给出了信息冲击和动态贡献份额。结果表明,从协整检验的角度来看,DCE的期货价格与现货价格之间存在长期均衡关系,在面对短期内信息冲击下,DCE铁矿石期货具有明显的价格发现功能[7]。

3.能源期货方面

上海原油期货于2018年3月26日正式在上海国际能源交易中心挂牌上市,上市后仅仅三个月原油期货交易量合约就达到了世界第三。国内外学者对上海原油期货进行了一系列的研究,结果表明,上海原油期货价格与现货价格间存在比较稳定的协整关系,但是原油现货价格仍然是长期弱外生变量,现货的价格发现贡献度高于期货(卜林,2020)[8],布伦特原油期货市场是油价发现过程中最具影响力的市场,而WTI似乎是最敏感的市场。尽管WTI是交易量最大的期货合约,但SC并不影响任何市场,它只对布伦特原油的消息敏感(Fernando Palao,2020)[9],中国原油期货在全球原油体系中表现为净风险接收者,其中布伦特原油和WTI原油期货在全球原油体系中风险传递起主导作用(Yuying Yang,2020)[10]。因此SC期货合约的推出并没有改变布伦特原油相对于WTI原油的主导地位,价格发现功能尚未充分显现。我国原油期货价格波动也有滞后于国际原油期货的趋势。与长期相比,短期竞争强度较弱,竞争状态更加多样化,竞争状态之间的过渡也更加复杂(Xiaohong Huang,2020)[11]。

原油作为全球最重要的大宗商品,经过多年的发展已经形成比较权威的价格体系,纵观全球原油定价体系,美国纽约的WTI原油、英国伦敦的布伦特原油以及迪拜/阿曼原油分别代表北美、欧洲以及中东地区的基准油,中国想在未来打造一个亚太地区的原油定价基准仍然有很长的路要走。

(二)期货及衍生品定价效率相关研究

1.影响期货及衍生品价格的因素

信息不一致通过信息渐进式流动、注意力有限、先验异质性等途径导致市场价格波动。Hanjie Wang以分歧理论为框架,分析了太阳黑子对大豆期货价格波动的影响。实证上,利用1988—2018年大豆期货价格和太阳黑子活动的月度时间序列数据,通过GARCH、GJRGARCH和Markov-switching GARCH模型来研究太阳黑子对大豆期货价格波动的影响。结果显示,极低的太阳黑子活动会导致大豆期货价格处于高位且波动较大;在考虑日冕变化时,当太阳黑子极低活动和极高活动时,大豆期货价格均存在高价格波动性,不一致水平是非线性的[12]。

白银期货对全球金融市场至关重要,然而现有文献很少同时考虑结构断裂和周效应对白银期货价格波动的影响。Wenlan Li提出了一种较好的预测白银期货波动率的方法,基于异质自回归(HAR)理论,结合结构突变和周效应建立了6种新型异质自回归(HAR)模型,对波动率进行预测。研究发现,结构突变和周效应包含了白银预测的大量预测信息,结构性断裂对白银期货波动有正向影响,周效应对白银期货价格波动有显著的负向影响,尤其是在中期和长期[13]。

以2008-2009年全球金融危机和2010-2012年欧洲主权债务危机为背景,Sang Hoon Kang采用多元DECO-GARCH模型和溢出指数模型,研究了中国股票和沪深300指数及铝、铜、燃油、天然橡胶四种大宗商品期货的收益和波动溢出的动态变化。结果发现,双向收益和波动溢出指标在中国股票和商品期货市场上都存在,这些趋势在最近几次金融危机之后更为明显,此结果为理解信息传递的渠道提供了新的思路[14]。同样以全球金融危机和欧洲主权债务危机为背景,通过对网络连通性的研究,发现网络连接的成对方向和强度对金融和经济事件是敏感的,这一结果提供了跨市场的信息网络连接,帮助防范传染风险和促进市场稳定(Sang Hoon Kang,2019)[15]。

2.定价模型中的风险溢价

发达国家的现货价格是由期货价格加上升贴水形成的,例如,在大豆的国际贸易中,通常以芝加哥期货交易所(CBOT)的大豆期货价格作为点价的基础。在完善的资本市场中,资产的期货价格应该是对其已实现现货价格的无偏预测。但是现实中,一些资产的期货价格较高,而另一些资产的期货价格则较低。

Rhys ap Gwilym指出,期货价格与已实现现货价格之间存在不稳定关系的关键原因在于定价模式和市场缺陷。研究中,他采用了一个动态多元的理论方法,将不同经济主体之间的竞争合并在一起,并以对冲和借贷限制的形式施加金融摩擦。其模型提出了多个均衡,每个均衡都有唯一的市场出清价格,市场在这些均衡之间进行切换。最后全面分析考虑了期货市场参与者即投机者和套期保值者所面临的风险,从而更好地理解这一问题[16]。

Sebastián Cifuentes采用三因素无套利随机商品模型,对不同期限铜期货价格、预期现货价格和随时间变化的风险溢价进行了研究。该模型基于无套利随机模型,使用石油期货来估计铜期货价格,并引入了铜期货的随机波动率,在商品定价模型中加入了对铜风险溢价的CAPM估计,指数分别使用纽约商品交易所(COMEX)和伦敦金属交易所(LME)的期货价格。结果发现,COMEX库存变化、对冲压力、违约溢价、VIX和NASDAQ新兴市场指数回报,这五个引用的市场变量综合起来,可以解释至少三分之一的铜风险溢价变化,因此可以构成一种简单技术的基础,来预估铜现货的价格。在无法进行铜价预测或验证时,采用这种方法将特别奏效[17]。

Duminda Kuruppuarachchi在价格存在异方差的情况下,提出了一种新的检验方法来衡量市场效率并估计商品期货随时间变化的风险溢价。他提出利用状态空间模型,并在模型引入了修正异方差的卡尔曼滤波对风险溢价进行估计,并选用2000-2014年间16个交易所的79种商品期货,使用蒙特卡洛模拟方法证明了结果的稳健性。其研究发现,全球金融危机提高了大宗商品期货交易效率,影响了大宗商品期货交易量,但对风险溢价的平均水平和波动性没有影响[18]。

3.期货及衍生品价格预测模型

Jiawen Luo通过无限隐马尔可夫(IHM)模型预测了具有外生因素的原油期货市场的实际波动率。在模型中,他允许未知数量的不同参数机制和断点,并采用两种类型的无限隐马尔可夫模型来适应由政策变化、外生冲击和其他因素引起的结构突变。结果发现,IHM-HAR模型优于所有其他非切换变量。就预测效果而言,IHM-HAR模型考虑了竞争期货市场的实际波动率和标普500指数等外生因素,是较好的短期预测模型[19]。

Dan WU利用上海铜期货交易所2014年7月至2018年9月的高频数据,构建了基于符号高频时间序列的金属期货价格波动预测模型,样本采用符号时间序列并将数据分为194个直方图时间序列,分别用K-NN算法和指数平滑法预测下一个周期。结果表明,铜期货收益直方图的趋势预测结果总体更好,且铜期货一周价格预测的整体波动和实际收益波动在很大程度上是一致的,这说明K-NN算法预测的结果比指数平滑法更准确。根据对铜期货一周价格波动的预测,中国铜期货市场的监管机构和投资者可以及时调整监管政策和投资策略,从而控制风险[20]。

能源期货市场的价格动态是影响全球经济的重要因素。Guochao Wang介绍了一种新的随机交互能源期货价格模型来模拟能源期货市场价格动态机制,二维随机交互流行系统和随机跳跃过程可以用来描述最常见和最微小的价格变化和外部环境中的极端和巨大变化,利用日对数收益率和波动持续时间平均强度(VDAI)两个统计量研究了该模型中的价格波动和波动动态。为了验证能源期货价格模型的合理性,采用统计分析方法对模拟数据的收益率序列和VDAI序列进行分析,并与三种重要原油期货的收益率序列进行了比较。实证结果表明,该模型在一定程度上能够再现真实原油期货市场的价格波动和波动动态[21]。

Bin Gao提出了一个动态期货定价模型,分析了不同投资者情绪效应,试图找到市场无效率金融异常的解释。该模型关注期货市场中不同类型投资者的相互作用,其中绝大多数是短期投资者,并展示了这种相互作用如何维持有偏差的价格。实证结果表明,新提出的定价模型优于其他模型,可以更好地预测期货价格[22]。

Wenlan Li基于异质自回归(HAR)理论,结合结构突变和周效应建立了6种新型异质自回归(HAR)模型,对白银期货波动率进行预测。实证结果表明,新模型的精度优于原有的HAR模型[23]。

4.套利和投机对定价效率的影响

要形成独立有效的定价基准,不可能一蹴而就,单亮基于无套利均衡理论,并根据Vasicek过程,采用SETAR模型,对以期货期权平价理论为基础的无套利均衡进行检验,得出了我国股指期货衍生品市场只存在无套利均衡的个别证据,总体上并不具备明显的无套利均衡特征。想要提高金融市场的定价效率,应降低交易成本,让更多无风险套利者参与到市场定价当中来,这样才能以较低成本快速实现无套利均衡,从而推动金融市场规模扩大和高质量发展[24]。

Martin T.Bohl提出,以往关于商品期货价格发现的文献主要关注究竟是现货市场还是期货市场主导价格发现过程,很少注意投机者的重要性[25]。事实上,商品期货市场的价格发现过程会受到噪声交易者的影响。利用不同手段对投机、套期保值和价格发现进行度量,发现投机活动可显著降低期货市场的定价偏差,其影响程度取决于期货市场噪声交易者的相对市场权重和套利的弹性。现货市场和期货市场之间的套利弹性越高,噪声交易者的价格冲动越可能蔓延到现货市场(Sophie van Huellen,2019)[26]。

(三)套期保值

1.农产品期货方面

面对当前复杂的国际经济形势,对比中美贸易摩擦前后期货市场的价格发现和套期保值功能,分析中美期货市场效率间的差距是十分必要的。刘晨利用格兰杰因果分析、协整检验、信息份额模型、套期保值比率及绩效等分析方法,发现我国玉米期货市场价格发现功能较强,但套期保值绩效不佳,并进一步得出我国玉米期货市场运行效率低的原因是现货市场的信息不完全、发展不完善、缺少长期稳定的双向引导关系[27]。

2.能源期货方面

Jie LI通过研究中国原油期货与OPEC和阿曼现货价格之间的动态相关性以及套期保值效果,并与WTI和布伦特原油期货进行比较发现,中国原油期货套期保值效果较好,中国原油期货市场实现了其主要功能和目标[28]。Dolores Furio认为,对于中等风险来说,最有效的套期保值策略是在冬季(夏季)进行空头(多头)套期保值,最优套期保值比率高于最小方差套期保值比率[29]。此外,有研究表明,在原油收益率高于0.05分位数时,对冲策略在中长期和长期都是可行的(Peterson Owusu Junior,2020)[30]。

3.金融期货方面

新冠肺炎疫情在全球扩散蔓延,世界经济出现严重衰退,不确定性因素显著增多,多数跨国竞争性企业面临的汇率风险加剧,跨货币套期保值可以有效减少风险暴露。Xing Yu研究了最优交叉对冲和风险控制问题,将最优仓位的外汇期货和期权的指数效用最大化,利用动态规划的方法,对财富水平进行分析,结果表明,风险厌恶系数较小的企业可以选择期权套期保值,规避风险系数较高的公司可以选择期货套期保值,使用外汇进行对冲能够使财富的波动性显著降低[31]。

Söhnke M.Bartram则发现企业使用衍生品能够降低风险,控制总体风险水平和国家风险的差异(如汇率或利率波动、政治风险和贸易依赖性)后,结果仍然稳健,衍生品市场越发达的国家,使用衍生品降低风险的效果越好[32]。

4.金属期货方面

Ahmed Abdullahi D采用三元VAR-BEKK-GARCH模型考察了中国股市、大宗商品市场与全球油价之间的动态关系。研究发现,黄金和股票(石油)之间不存在回报溢出,表明黄金具有避险作用[33]。Sang Hoon Kang将小波相干分析应用于上海和伦敦有色金属期货市场,探讨了宏观经济基本面在解释有色金属期货市场联动中的作用。鉴于大宗商品期货短期、中期和长期价格联动的差异,在短期内,LME和SFE期货产品的投资组合多元化策略是可取的,当资产价格之间的联动为负时,就会发生对冲。因此,SFE和LME有色金属期货在短期内都可以作为对冲风险的工具。然而,从中期和长期来看价格联动明显,多样化投资组合策略只适用于铝。在SFE市场采取中期投资策略的国际投资者在制定投资策略时,应考虑LME期货价格[34]。

三、研究方法论

(一)价格发现功能相关研究

目前对两市场价格联动性的研究主要采用ECM模型、格兰杰因果检验、脉冲响应函数以及COPULA函数模型等。其中,格兰杰因果检验最为常见,但是该方法所得到的因果关系是单向线性的,忽略了市场价格之间的非线性,导致模型偏差较大。

近年来,小波分析方法被广泛应用在经济问题分析中,该方法将已知信息样本进一步拓展到了频域空间,相对于普通的时序分析,无论在分析的深度还是结论上,小波分析方法都一定程度地更加丰富和可靠。可以看到,小波分析方法应用于期现货价格研究上的文献也在不断增加。

(二)套期保值相关研究

我国期货市场上许多品种的交易时间都不长,没有足够多的样本数据,得出的结论缺乏说服力,但国内对套期保值比率的研究也取得了一定成果。

已有文献主要关注套期保值的最优套期保值比率确定问题。大量文献证明,采用误差修正套期保值模型(ECHM)、广义自回归条件异方差模型(EC-GARCH)进行套期保值相对来说是最佳的策略。除此之外,传统回归模型(OLS)、双变量向量自回归模型(B-VAR)、VaR最小方差套期保值方法(VaR)、基于几何谱风险测度的期货套期保值模型(GM),也可以求解出最优套期保值比率。

从研究方法创新来看,李海林提出一种基于标签传播时间序列聚类的股指期货套期保值模型,并分别比较了新方法和传统聚类方法,确定现货组合的追踪误差,结果表明新方法能够有效提高现货组合的追踪精度[35]。相较于多元广义Autore模型,Yu-Sheng Lai更倾向于用GO模型估算套期保值比率[36]。陈琴基于我国沪深300、上证50以及中证500股指期货作为研究对象,应用OLS方法和GARCH模型来估计套期保值效果。研究表明,OLS估计的套期保值效果优于GARCH模型[37]。Lu-Tao Zhao开发了一个FIGARCH-EVT-copula-VaR模型,建立原油市场套期保值比率模型,突破现有文献静态模型和简单动态模型的局限性,结果表明,FIGARCH-EVT、Copula-VaR模 型优于其他三种常用的基于VaR的模型[38]。

四、研究趋势与研究展望

(一)价格发现方面

中国期货市场发展几十年以来,经过一系列探索和实践之后,铜、大豆等大宗期货商品运作比较成熟,较好地发挥了价格发现功能。同时,新上市的原油期货的价格发现功能也较为突出。

大量文献聚焦于实证分析期货品种是否能够良好地发挥价格发现功能,其中期货价格一般采用交易所活跃合约的收盘价格,现货价格一般采用各行业现货价格的均值。在数据创新方面,有学者引入了WASDE报告中的预测数据来衡量对收益波动率的影响。鉴于目前国际贸易环境日趋复杂,国内学界在进行相关研究时,数据来源可以更加国际化、多样化和有针对性。

(二)定价效率方面

近一年发表的关于期货定价效率的国内文献较少,国外学者在影响期货价格的因素、定价模型中的风险溢价、价格预测模型等方面实现了研究突破。

我国期货市场在国际贸易活动中的价格影响能力依然比较低,国际定价中心地位尚未确立,对中国期货市场定价效率和定价机制的研究,是解决所有实际问题的基础,是解决中国期货市场发展所有重大问题的突破口和关键。研究者可以结合当前期货市场形势,对价格确定机制、稳定机制对市场价格的形成影响做实证分析,将主要机制对波动、流动性的影响差异进行对比。

(三)套期保值方面

与上年相比,相关研究依旧大多集中在运用已有模型对套期保值有效性进行论证。除此之外,国内外学者创新地提出了一些关于检验套期保值功能的新视角和模型。在日趋复杂的国际贸易形势和新冠疫情全球化的影响下,越来越多的企业将提高风险对冲的意识,衍生品市场也会迎来新的发展。因此,对不同期货品种套期保值有效性进行研究有着更深远的理论和实际意义,套期保值依然是未来期货领域重点的研究方向。

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

世界汽车(2022年3期)2022-05-23

中国市场(2017年2期)2017-02-28

现代营销·学苑版(2016年11期)2017-01-19

汽车周刊(2016年12期)2017-01-03

商(2016年27期)2016-10-17

商(2016年1期)2016-03-03

商场现代化(2015年22期)2015-11-04

爆笑show(2015年5期)2015-07-09

新会计(2014年3期)2014-06-13