战略成本管理实践与创新

——作业成本法的应用

2021-12-06 11:45王萍

经营者 2021年19期

王萍

(山东珍品堂生物科技有限公司,山东 烟台 261400)

一、烟台颐真生物科技有限公司引入作业成本法的背景

中国海参、鲍鱼的三大主产区分别为辽宁、山东、福建沿海。烟台颐真生物科技有限公司分别在山东烟台莱州开发区、辽宁大连花园口经济区、福建宁德霞浦建有采捕加工基地。海参、鲍鱼原产地采购加工使原料成本、质量、鲜度得到了保障。

烟台颐真生物科技有限公司现有国有工业用地50亩,总建筑面积35 000平方米,拥有充足的生产加工设备和足够的冷库储存空间。公司通过半自动与自动化流水式生产,成为烟台市最早的海参、鲍鱼加工基地。在发展阶段,烟台颐真生物科技有限公司初步建立了成本管理系统,具备成本核算、成本分析和成本控制等管理成本必需的职能。但由于鲍鱼、海参加工存在产品规格多、客户多、制造费用比重高等特征,公司现有的传统的成本管理体系已不能准确计算海参、鲍鱼成本,也不能实现对海参、鲍鱼的合理定价。而作业成本法可以帮助公司进行成本精细化核算,将成本责任落实到每个岗位,根据成本动因,把作业成本分配到产品中,完整地反映到海参、鲍鱼成本中,有助于实现成本的自我控制,从而持续降低海参、鲍鱼成本。成本动因分为资源成本动因和作业成本动因,在作业成本法实施确定财务和经营资源阶段需要确定资源成本动因,而在定义作业和流程阶段则需要确认作业成本动因。可以使用根本成因分析技术来分析和梳理现有流程中诱发成本发生的环节,找到提高绩效需要变革的地方。同时,在选择成本动因时还可参考相关性原则(成本动因与相关作业成本的相关度)、成本效益原则、重要性原则、充分性原则(所选成本动因最大可能支持将间接费用真实充分地分配到作业中去)、数量确定原则(根据管理者的成本确认精确度需求,并参考成本动因相关性确定合理的成本动因数量)等。

二、作业成本法在烟台颐真生物科技有限公司中的实际应用

烟台颐真生物科技有限公司为中等规模的私人家族性加工企业,主要生产即食海参、即食鲍鱼、入味鲍鱼。三种产品的生产工序一样,差异在于材料与加工时间及生产机器使用时间和工序不同。即食鲍鱼销量最大,海参价格最高,销量最少。传统成本法一般只通过单一成本动因把间接费用分配给产品或其他类型的成本对象,而作业成本法则通过确定生产产品所需的作业、各作业消耗的资源量,采用更精确的方式把间接费用分摊给产品、服务和客户。对于间接费用占比较高的行业或企业,作业成本法可以帮助企业更加精确地计算产品成本,从而更加有效地支持正确的业务和战略决策,将成本计量深入作业层面,根据“作业消耗资源,产出消耗作业”的规则,可以把间接费用更精准地分配到相应的产品线,从而改进传统成本分配法。

(一)采取传统方法核算制造费用的情况

烟台颐真生物科技有限公司2020年1月生产的入味鲍鱼、即食鲍鱼、即食海参三种产品的直接材料、直接人工和制造费用有关成本资料如下。

即食鲍鱼:产量30万斤,直接材料50元/斤,直接人工3.33元/斤,人工工时2.8万小时。入味鲍鱼:产量10万斤,直接材料80元/斤,直接人工5元/斤,人工工时1.5万小时。即食海参:产量5万斤,直接材料180元/斤,直接人工6元/斤,人工工时0.8万小时。直接材料三者小计3 200万元,直接人工180万元,制造费用420.3万元,人工工时小计5.1万元。

1.制造费用分配

烟台颐真生物科技有限公司2020年1月发生的制造费用总额为420.3万元,需要在入味鲍鱼、即食鲍鱼、即食海参三种产品之间进行分配,按传统成本计算方法,以直接人工工时作为制造费用的分摊基础,三种产品应分摊的制造费用金额如下。

制造费用分配率= 4 203 000/51 000 =82.41元 /直接人工小时

即食鲍鱼应分配到的制造费用=82.41×28 000 =2 307 480元

入味鲍鱼应分配到的制造费用=82.41×15 000 =1 236 150元

即食海参应分配到的制造费用=82.41×8 000 =659 280元

2.产品单位成本计算

结合前面的有关资料,可以确定每种产品单位成本如下。

即食鲍鱼:直接材料1 500万元+直接人工100万元+制造费用230.748万元=1 830.748万元。产量是30万斤,单位产品成本是61元/斤。

入味鲍鱼:直接材料800万元+直接人工50万元+制造费用123.615万元=973.615万元。产量是10万斤,单位产品成本是97元/斤。

即食海参:直接材料900万元+直接人工30万元+制造费用65.928万元=995.928万。产量是5万斤,单位产品成本是199元/斤。

3.公司成本管理的困惑

公司本来计划三种产品每斤均获利润20元左右,价格分别为即食鲍鱼81元/斤、入味鲍鱼117元/箱、即食海参219元/斤。

按照上面的出售价格,即食鲍鱼的订单数量较大,超过其生产能力,因此公司将其价格提高到82元/斤。在这个价格下,公司依然收到很多订单。经分析,公司认为是这段时间市场上即食鲍鱼处于需求旺盛时期,但一段时间后订单量仍然较大,公司管理人员发现不是需求问题,而是成本计价和定价的问题。再看入味鲍鱼,刚好相反,市场上同类产品价格为112元/斤,如果照这个价格,利润则很低,如果计入各项消费及管理费用,可能无利润可言。公司部分管理人员认为,近几年人们的生活质量提高了,入味鲍鱼需求量应该比较大,但公司接到的订单反而不多,所以同样认为是产品成本计算和定价上出现了问题。这样看来,公司需要一个更精确的产品成本计算方法,以便更好地解决即食鲍鱼和入味鲍鱼的生产与销售问题。经过反复讨论,大家认为制造费用的分配可能存在问题,因此企业的财务经理决定采用作业成本法改进成本计算。

(二)用作业成本法重新计算

继续使用上面的数据,公司会计人员经过在车间的实际观察,又询问一些生产管理人员,对制造费用进行详细分析,将生产过程中的各项作业分为8个作业中心(将制造费用划分为8个成本库)。各作业中心一个月的作业成本如下。

起动准备14万元(即食鲍鱼18次,入味鲍鱼11次,即食海参9次),物料处理30.06万元(即食鲍鱼108次,入味鲍鱼65次,即食海参54次),设备维修4.4万元(即食鲍鱼40小时,入味鲍鱼18小计,即食海参8小时),电费118.05万元(即食鲍鱼52万度,入味鲍鱼10万度,即食海参10万度),外购动力25.02万元(即食鲍鱼230吨,入味鲍鱼110吨,即食海参60吨),材料采购8.25万元(即食鲍鱼11次,入味鲍鱼6次,即食海参4次),生产协调84.204万元(即食鲍鱼110次,入味鲍鱼50次,即食海参30次),质量控制136.316万元(即食鲍鱼1万小时,入味鲍鱼1 500小时,即食海参1 800小时)。

下面按作业成本法分别计算入味鲍鱼、即食鲍鱼、即食海参三种产品应分摊到的制造费用金额及其单位成本。

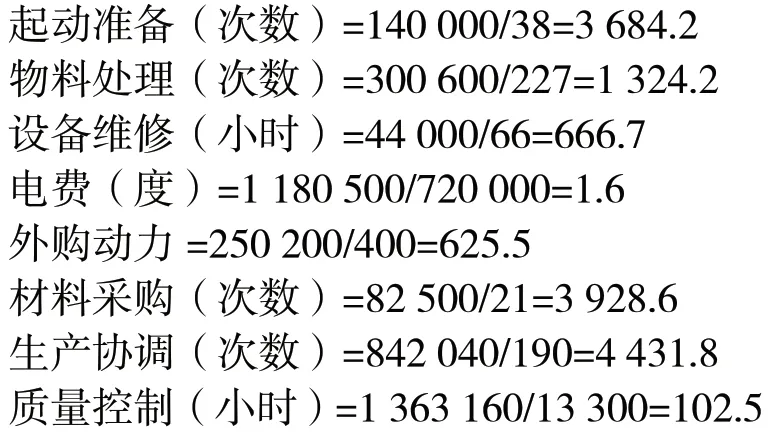

1.计算成本动因分配率

根据企业作业成本中心的成本数据以及成本动因数据,计算成本动因分配率如下。

2.制造费用分配

将作业成本库的制造费用按成本动因分配率分摊到各产品。

即 食鲍鱼的制造费用=3 684.2×18+1 324.2 ×108+666.7×40+1.6×520 000+3 928.6×11+4 431.8 ×110+102.5×10 000+625.5×230=2 767 574.8元

入味鲍鱼的制造费用=3 684.2×11+1 324.2 ×65+666.7×18+1.6×100 000+3 928.6×6+4 431.8 ×50+102.5×1 500+625.5×110=766 316.4元

即食海参的制造费用=3 684.2×9+1 324.2 ×54+666.7×8+1.6×100 000+3 928.6×4+4 431.8 ×30+102.5×1 800+625.5×60=640 696.6元

3.单位产品成本计算

按照作业成本法计算确定的企业入味鲍鱼、即食鲍鱼、即食海参单位产品的成本如下。

即食鲍鱼=(直接材料1 500万+直接人工100万+制造费用276.757 5万)/产量30万=63元/斤

入味鲍鱼=(直接材料800万+直接人工50万+制造费用76.631 6万)/产量10万=93元/斤

即食海参=(直接材料900万+直接人工30万+制造费用64.069 66万)/产量5万=199元/斤

4.两种方法的单位成本计算对比

将作业成本法下的单位成本与传统成本计算法下的单位成本对比。

即食鲍鱼单位成本增加2元:作业成本法63-传统成本法61=2元

入味鲍鱼单位成本减少4元:作业成本法93-传统成本法97=-4元

即食海参单位成本没有变化:作业成本法199-传统成本法199=0元

通过以上比较,可以发现作业成本法下入味鲍鱼的单位成本反而比传统成本计算法下的单位成本要低,而即食鲍鱼却恰恰相反,作业成本法下的单位成本高于传统成本计算法下的单位成本。这是一个比较意外的结果,如果在进行制造费用分配的时候采用作业成本法,就可以清晰地发现潜在的问题。

(三)通过作业成本法发现的问题及解决途径

从三种产品横向比较各个作业中心,通过以上计算的数据,我们可以看出,三种产品制造费用的差异主要在启动准备、物料处理及材料采购这三个作业中心,并且数据差异性相同,即食鲍鱼的费用比例明显高于入味鲍鱼和即食海参。主要原因是材料采购是由生产数量决定的,而生产数量主要取决于订单数量,即食鲍鱼一次订单的数量多在1 000斤以上,很少有低于1 000斤的情况出现,入味鲍鱼也在500斤左右,但即食海参都是小批量订单,都在100斤以下,即食海参的订单数量远远小于即食鲍鱼和入味鲍鱼的订单数量,所以采购即食鲍鱼原材料的次数明显比入味鲍鱼和即食海参多,分配到的单位成本费用也高于其他两种产品。起动准备和物料处理也是同样的原理,因为即食海参订单数量小,生产的批次多,起动准备的次数多,分配到的单位产品费用高。由于公司的产品全部通过经销商出售,没有自己的直销门店,经销的产品又属于滋补商品,经销商加的利润高,没有形成大的规模。越小的经销商越不囤货,造成订单多量小的局面。另外,由于国家市场监管还不完善,部分小作坊商户不按照国家标准生产加工海参和鲍鱼,成本较低。非标产品的低价位冲击市场、公司在宣传方面不到位、消费者尚不具备产品品质鉴定能力等因素都会对公司经营造成影响。

从企业与其他同类企业相比较来看,三种产品定购的数量均不大,形成不了规模化生产,纯以客户订单安排生产,计划安排性差。设备和生产技术一直是10年前的,没有更新,这需要引起管理层的注意。还有一点,公司在生产协调上也比不上同类企业,公司没有具有专业技能的生产管理人员。负责生产研发和质量管理的人员并不具备岗位要求的业务技能,在指导生产时不能作出正确的判断。

这些问题从主要作业中心明显反映出来,主要作业中心的费用就明显增加。可以根据作业成本法降低成本的途径,制定科学的生产策略,更新生产设备,进行规模化生产,降低批次启动费用,减少人工单耗。并且企业要广招生产方面的专业人才,做好生产计划,协调生产工作,归集好各工序的费用,引进生产制造核算软件,进行标准化生产,从而降低生产成本,使企业及时得到更新发展。

三、结语

随着现代经济规模从大批量标准化到小批量定制化个性化特色的转变,越来越多企业的产品成本不单纯体现为产品本身的物化成本,即间接费用占比越来越大,而此类企业传统的成本分配方法很容易导致产品成本失真,从而影响企业的市场决策。战略成本管理与传统成本管理相比,具有长期性、全局性、外延性、灵活性,同时还有一个非常重要的特点,那就是广泛采纳了更多的非会计信息,从而能够为企业提供更加适应现代多变的市场环境的科学决策支持。

猜你喜欢

意林彩版(2022年2期)2022-05-03

意林彩版(2022年4期)2022-05-03

广东教育·职教版(2021年2期)2021-03-28

今日财富(2020年35期)2020-12-28

文萃报·周二版(2019年2期)2019-09-10

中国市场(2017年29期)2017-10-18

作文·初中版(2017年8期)2017-09-04

价值工程(2017年4期)2017-02-16

商情(2016年42期)2016-12-23

现代经济信息(2016年22期)2016-10-26