新收入准则下信息化行业企业会计核算应用案例研究

2022-04-09 03:44王晓丹

企业改革与管理 2022年5期

王晓丹

(合肥未来计算机技术开发有限公司,安徽 合肥 230001)

一、引言

信息化行业,是运用信息手段和技术,收集、整理、储存、传递信息情报,提供信息服务,并提供相应的信息手段、信息技术等服务的产业。信息技术产业包含:从事信息的生产、流通和销售,以及利用信息提供服务的产业部门。

随着市场经济的日益发展,业务模式呈现出多样性、复杂性。国际会计准则理事会于2014年5月发布了《国际财务报告准则第15号——与客户之间的合同产生的收入》(以下简称“国际财务报告准则第15号”)。为保持与国际财务报告准则的一致性,同时弥补旧收入准则的不足,我国自2018年1月1日起实施《企业会计准则第14号——收入》修订版(以下简称“新收入准则”),不再区分销售商品、提供劳务、让渡资产使用权收入、建造合同收入,而是采用统一的收入确认五步法模型来规范所有与客户之间合同产生的收入,突出强调了主体确认收入的方式应当反映其向客户转让商品或服务的模式。

基于上述情况,本文结合新收入准则与信息化行业特点,运用新收入准则计量的五步法模型,对信息化行业收入确认相关核算做出基本介绍。

二、信息化行业的业务模式和收入确认现状

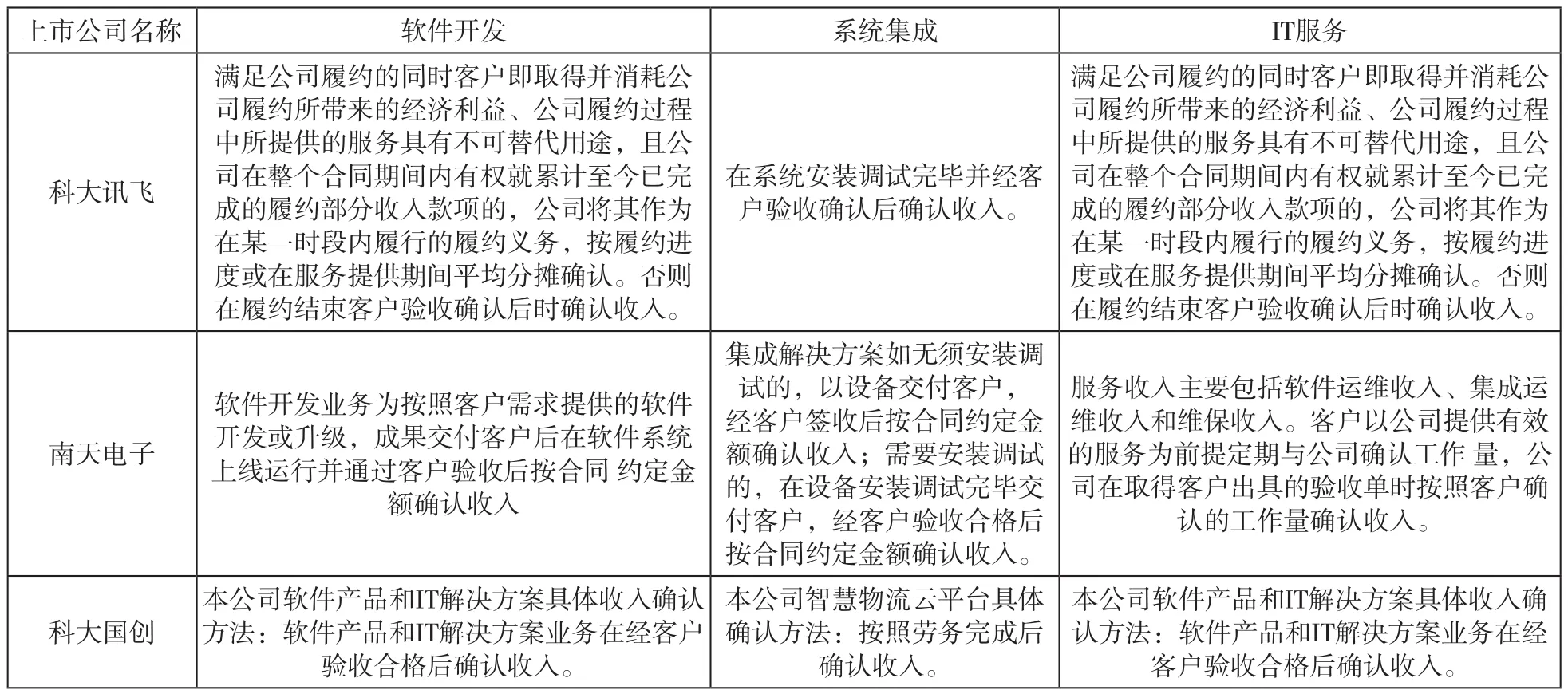

信息化行业的销售业务模式主要分为三种:软件开发、系统集成、IT服务。主要的上市公司目前确认收入方式如表1。

表1 案例公司销售业务模式

三、实践中具体确认方法及案例

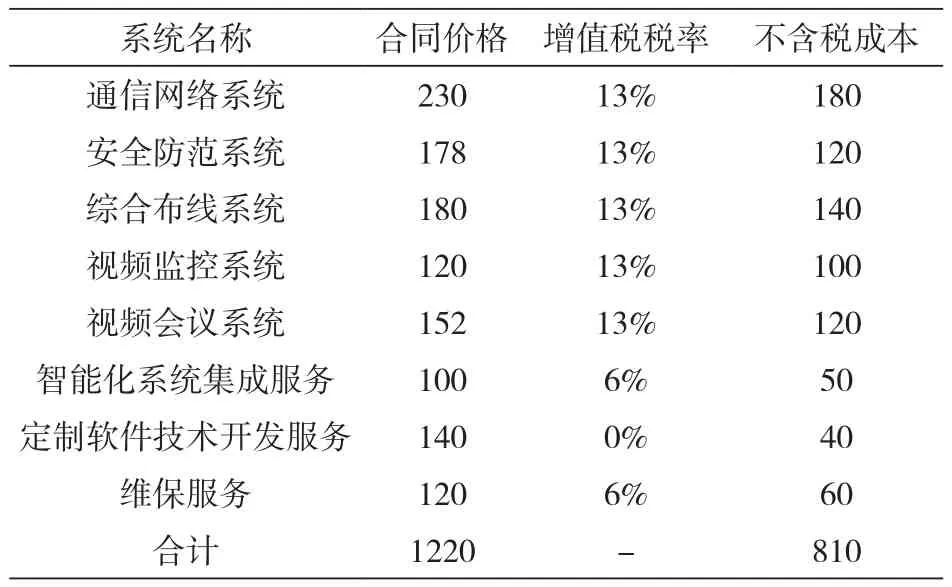

某公司2019年8月14日与某政府机关签订信息化采购合同,合同采用弱电智能化合同模板,整体为工程合同。合同约定,该信息化采购合同包含:通信网络系统、安全防范系统、综合布线系统、智能化系统集成、视频监控系统、视频会议系统,以及定制软件开发服务。合同清单报价如表2:

表2 合同清单报价 单位:万元

合同约定该项业务的实施周期为5个月,质保金为审计价格的3%,质保期为2年。2019年8月16日公司进场施工,2019年11月28日公司验收合格并取得验收报告,根据合同规定,进场付建设部分合同总价的20%,验收合格付至建设部分合同总价的90%,剩余款项等审计结束后付齐。项目审计报告出具日期为2020年1月13日,审计价为1050万元,不含维保服务费。维保服务周期为验收合格之日起12个月,维保期满一次付清全部维保服务费。

第一步:识别与客户订立的合同

本合同为合同模板的工程合同,双方盖章签字,明确了合同各方的权利和义务,有明确的支付条款,具有商业实质,向客户转让商品而有权取得的对价很可能收回。它是一份独立的合同,不存在合同合并或者合同变更。

第二步:识别合同中各项履约义务

该合同中前几个系统及集成、开发服务是一揽子合同,而维保服务为另外的单独履约义务。

第三步:确定交易价格

可变对价,存在审计价与原合同金额的偏差,需要使用最佳估计,不存在重大融资成分。

第四步:将交易价格分摊至合同中的各项履约义务

合同可分为信息系统建设部分1100万元和维保服务120万元两个部分。

第五步:在履行履约义务时确认收入

履约义务如何实现,在一段时间内履行,需要计量履约进度,分段确认,在某一时点履行,客户获得商品控制权时确认。

具体的会计处理如下(暂不考虑增值税):

(1)2019年8月16日收到预付款220万元。

借:银行存款 2200000

贷:合同负债 2200000

(2)2019年8月至11月实际发生的相关项目成本755万元,其中维护成本5万元。

借:合同履约成本 7500000

贷:库存商品、应付职工薪酬等 7500000

借:合同履约成本 50000

贷:应付职工薪酬等 50000

(3)2019年11月28日验收合格并取得验收报告。

借:应收账款 7700000

合同负债 2200000

贷:合同结算—价款结算 9900000

(4)同日收到银行工程结算款。

借:银行存款 7700000

贷:应收账款 7700000

(5)确认当期收入及成本。

借:合同结算—收入结转 9900000

贷:主营业务收入 9900000

借:主营业务成本 7500000

贷:合同履约成本 7500000

(6)单独履约的维保合同按照1/12确认收入及成本。

借:合同资产 100000

贷:主营业务收入 100000

借:主营业务成本 50000

贷:合同履约成本 50000

(7)2020年1月13日根据审计价重新确认。

借:应收账款 285000

贷:合同结算-收入结转 285000

借:合同结-收入结转 285000

贷:主营业务收入 285000

(8)2020年确认维保剩余收入及成本,并收到汇款。

借:合同履约成本 550000

贷:应付职工薪酬等 550000

借:合同资产 1100000

贷:主营业务收入 1100000

借:主营业务成本 550000

贷:合同履约成本 550000

借:银行存款 1200000

贷:合同资产 1200000

(9)确认质保金第一年转收入。

借:应收账款 157500

贷:合同结算-收入结转 157500

借:合同结算-收入结转 157500

贷:主营业务收入 157500

(10)确认质保金第二年转收入并收到银行转账。

借:应收账款 157500

贷:合同结算-收入结转 157500

借:合同结算-收入结转 157500

贷:主营业务收入 157500

借:银行存款 315000

贷:应收账款 315000

四、相关建议

通过以上对信息化行业的新收入准则会计处理的分析,并结合相关案例,本文认为该行业合同复杂且形式多样,材料设备价格随市场影响而波动,容易存在多个履约义务及交易价格。因此,在实践中,不仅要提升公司财务工作者的专业技能,加强概算、预算、核算管理细节,对业务流程、信息系统、合同管理进行优化,同时也要预防收入确认时点被企业财务人员人为调节,从而操控利润。

(一)优化企业合同管理

按照企业内部控制的要求,对企业合同进行精细化管理,因为新收入准则是基于合同进行收入确认,所以,合同签订中的条款及细节就尤为重要,企业要对合同业务操作流程进行更新和完善,组建合同评审团队,确保合同履约义务清晰。

(二)加强信息化企业财务人员培训,严格遵守新准则规定

新收入准则收入确认时点、履约进度、信息披露等的变化,对企业带来诸多影响,在这一情况下应当加强企业财务人员的培训。一方面,要加快对新收入准则的研究,明确旧收入准则与新收入准则的差异点,完善企业财务系统建设;另一方面,要提升企业财务人员的道德素养,杜绝在企业使用新旧收入准则时候进行利润操纵,虚假披露信息。尤其是要严格遵守新收入准则规定,防止发生舞弊行为。比如,项目进程中人为设计控制权的转移;某一时点确认收入还是某一时间段确认收入,防止财务人员为考核要求,随意确认收入时点。另外,关于可变对价确认的考量,新收入准则中有较多的会计估计和职业判断,如何判断可变对价的确认“是否极可能发生转回”和“是否属于重大转回”,很多企业会因判断条件的严格性倾向于完全不确认可变对价,容易走向极端。

(三)提升信息化企业人员项目管理责任意识

新收入准则需要各部门的通力配合及沟通。要促进企业业财融合,加强部门的沟通协调极为重要。一方面,在项目的早期招投标阶段财务人员就应当介入,进行事前管理,与信息化项目经理、实施方及采购方就相应实施条款及时沟通协商,使合同能够充分满足财务核算要求。另一方面,财务人员应紧跟项目实施过程,进行事中管理,做好相关项目数据的统计工作,项目实施人员就实施过程中的项目变更及补充应当及时告知财务人员。另外,企业应当加强培养具有一定经验的监理人才,建立内部项目机制,对各项目的整个实施过程做好监管,形成业务、财务、监管的联动机制,确保企业各相关信息的有效性和真实性。

(四)监管机构的引导

信息化行业是带有一定业务复杂程度的行业,其经济合同签订具有多种不同的形式,建议监管部门,适时提供一定的信息化行业收入准则应用案例,引导企业规范核算,降低企业财务人员因为专业性不足而形成的核算错误率。

五、结语

展望未来,2035年我国将基本实现社会主义现代化,“十四五”期间,我国“新基建”“数字中国”“大数据”将作为新时期的国家发展战略核心,科技信息化建设成为实现国家战略发展的关键要素。信息化市场的发展空间巨大,同时信息化商业转型和升级的发展趋势更加显著,交易事项更加复杂,需要重新审视信息化行业收入确认和计量的基础和原则,才能切实满足实际会计工作的需求。因此,我国新收入准则的使用,对信息化行业意义重大,广大信息化企业应当尽早做好筹划,紧跟国家政策法规,理顺企业业务流程,完善企业合同管理,促使企业业务、法务、财务相互结合,最终实现信息化企业收入确认适应新的准则要求。

猜你喜欢

现代企业(2022年5期)2022-05-31

中国注册会计师(2021年10期)2021-11-22

现代经济信息(2020年34期)2020-06-08

今日财富(2020年2期)2020-01-30

经营者(2018年24期)2018-12-07

消费导刊(2017年24期)2018-01-31

消费导刊(2017年15期)2017-11-07

现代经济信息(2016年4期)2016-06-20

共产党员(辽宁)(2015年24期)2015-10-18

企业文明(2015年5期)2015-06-08