我国碳排放权交易市场运行效果评估

2022-06-07 04:26张慧施绪

中国市场 2022年14期

关键词:交易量

张慧 施绪

摘 要:为了应对气候变化,减少温室气体排放,我国作为碳排放大国,从2011年开启碳市场试点工作,到2017年年末,开始建设全国统一的碳排放权交易市场。文章选取上海、北京、天津、深圳、湖北、广东和福建七个碳试点,通过对碳交易量、交易额、碳市场价格等指标进行定量定性分析,评估全国碳市场的运行效果以及存在的问题。研究发现我国碳市场交易量和交易额不断增加,反映出交易规模的增加,市场参与度的提升,但碳市场价格不稳定,市场交易量占配额总量比例小等现象揭示出我国碳市场还处于初级阶段,碳市场在规模和市场活跃度上还需要提高。优化完善市场交易规则,在条件允许的情况下纳入更多的行业和企业可以增加市场厚度,提升碳市场的运行效率。

关键词:碳市场;交易量;交易总额;碳市场价格

中图分类号:F832.5文献标识码:A文章编号:1005-6432(2022)14-0033-04

DOI:10.13939/j.cnki.zgsc.2022.14.033

1 引言

随着全球化石能源消耗量的增加,温室气体(greenhouse gas, GHG)排放量和累积量不断增加,造成全球气候变暖,伴随而来的是地表温度增高、海平面上升等生态环境问题,并对人类生命健康和安全带来了新的威胁。为了控制温室气体的排放,应对全球气候变暖,许多国家制定和实施了相应的碳减排目标和政策。碳排放权交易政策作为一种基于市场的灵活的碳减排手段[1]受到了人们广泛的关注。我国于2011年开始,在上海、重庆、天津、北京、湖北、广东、深圳七个省市开展了碳交易试点工作[2],在试点的基础上,2017年年末开始建设全国统一的碳交易市场[3]。鉴于此,本研究选取7个试点碳市场(上海、北京、天津、广东、湖北、深圳、福建),通过构建评价指标(碳交易总量、交易总额、交易均价、CCER成交量以及碳配额量),从整体上对碳市场的运行效果进行评估,并讨论存在的问题,以期为我国碳市场未来的发展提供参考。

2 方法和数据

2.1 评价指标的选择

本研究指标的选择是基于ROTH关于市场厚度的概念[4]。市场厚度是指市场上有潜力成为交易者的企业或者个体等被该市场吸引过来的数量。一个市场要进行产品交易就必须需要足够量的潜在市场交易者来参加市场交易活动,只有足够多的潜在交易者才能使市场发展得更成熟和有效率。基于此,本文选择碳交易总量、交易总额、交易均价、CCER成交量、配额量作为评价指标。前三个指标能直观地体现出试点碳市场是否吸引了更多的潜在交易者、市场的规模变化情况;CCER成交量以及配额量与交易总量对比分析,来表现试点碳市场的活跃程度与运行状态和潜在交易者的市场参与度。

2.2 数据的获取

本文选择2018年、2019年和2020年上海、北京、天津、福建、湖北、深圳、广东碳试点的碳交易总量、交易总额、交易均价、CCER成交量,以及上海、北京、天津、广东、湖北、深圳6个碳试点的2018年和2019年配额总量作为样本数据进行分析,其中福建配额总量数据未公布,不予考虑。交易量、交易额、交易价格、碳核发配额量、CCER成交量数据来自中国碳交易网以及北京绿色环境交易所公众号、广州碳排放交易所公众号、上海环境能源交易所公众号以及深圳碳排放交易所公众号。

3 结果分析

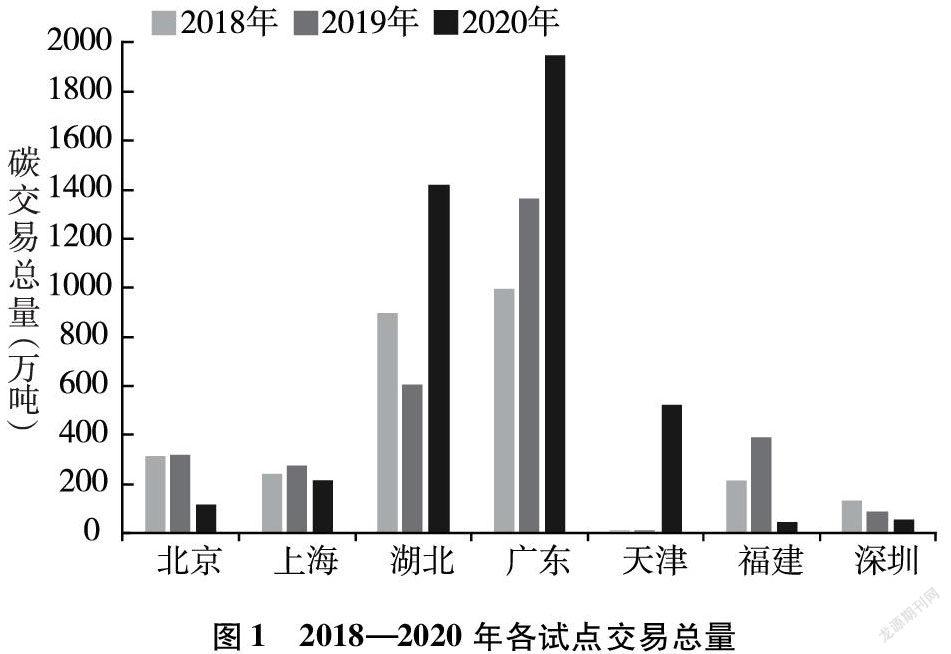

3.1 交易总量

七试点碳市场在2018—2020年三年间的交易总量分别为2754.39万吨、3013.22万吨、4318.12万吨,呈逐年上升趋势,由9.4%上升至43.30%。

2019年,北京、上海、广东、天津、福建这5个碳市场的碳交易量相较2018年分别增长1.02万吨、34.76万吨、372.14万吨、4.31万吨、176.53万吨,增长率分别为0.33%、14.75%、37.68%、6157.14%、84.06%。广东碳市场全年交易量1359.64万吨,是2019年全国最大的碳交易市场,其交易量是总成交量的45.12%。天津碳市场2019年的交易量增速快,但其交易量占比仅为0.145%,交易市场規模较小。2020年,碳交易量最大的是广东,交易量占比约为45.13%;其次是湖北,交易量占比约为32.92%;天津碳市场在2020年交易量增加明显。北京、上海、福建和深圳4个市场的交易量有所下降。综合7个试点3年的交易量,发现碳市场交易规模在扩大,活跃性与流动性在增强。详见图1。

3.2 交易总额

2018—2020年,我国碳交易总额呈增长趋势,2020年碳交易总额达到12.62亿元,首次突破十亿元,比2019年增长35.42%。2018年,广东省和湖北省的碳市场交易总额排在前两位,占比分别为28.86%和26.40%,北京碳市场的交易总额紧随广东和湖北两碳市场,交易总额达到1.7亿元,交易额占比约为23.38%。天津碳市场是该年度规模最小、活跃程度最低的碳市场,交易额只有0.9万元,交易额占比仅约为0.0012%。2020年交易总额增长量最大的是广东碳市场,首次突破五亿元,交易额占比达到41.70%;增长率最大的是天津碳市场,交易额增长至13578.22万元,约是2019年的241倍,同时天津碳市场的交易额首次突破一亿元;湖北碳市场在2020年碳交易总额首次突破三亿元,是继广东碳市场后第二个交易额破三亿的碳市场,交易额占比约为31.20%。2020年福建碳市场的交易总额最少,仅有763.49万元,未达到一千万元,交易额占比仅有0.605%,从交易额来看,福建碳市场为2020年活跃程度最低的碳市场。详见图2。

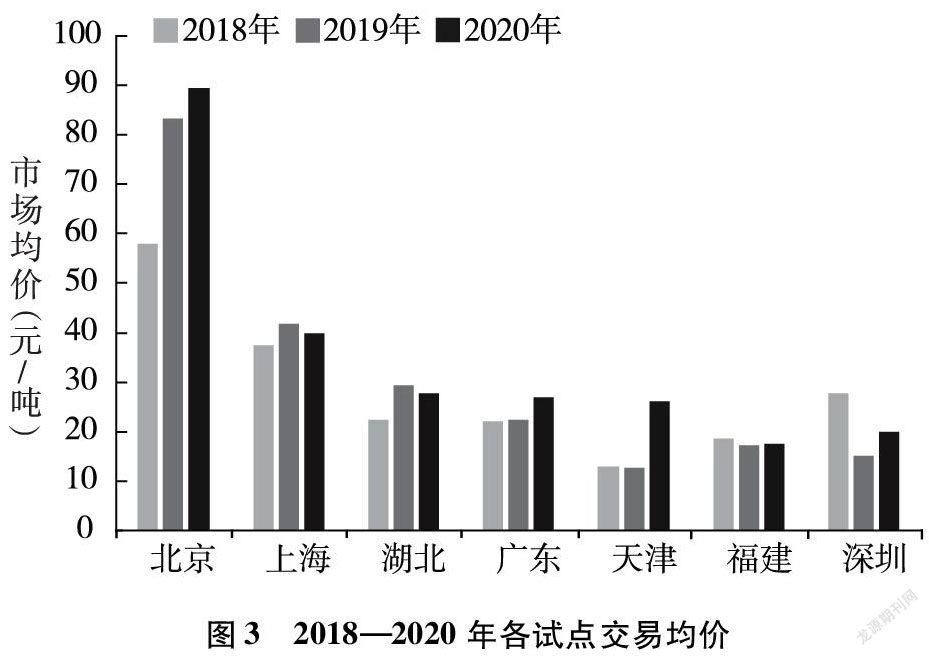

3.3 交易均价

2018—2020年,七试点碳市场的碳交易均价分别为28.46元/吨、31.66元/吨、35.39元/吨,稳步升高。北京碳市场的交易均价一直是七个试点碳市场中最高的,并且增长也是最快的,由2018年的57.86元/吨增长至2020年的89.49元/吨,增长率为54.67%,从全国性碳市场建立以来,北京的碳价在所有试点碳市场中一直处于领先地位,在2020年8月20日,北京碳价甚至达到了102.96元/吨,成为所有试点中第一个碳价超过100元/吨的碳市场。此外,碳价增长最大的是天津碳市场,由2018年的12.86元/吨增长至2020年的26.10元/吨,增长约2.03倍;上海碳市场的碳价从2018—2020年先增长后下降,由2018年的37.51元/吨到2019年的41.86元/吨再到2020年的39.86元/吨,总体上接近40元/吨;湖北碳市场的碳价情况和上海碳市场碳价情况相似,从2018年的22.46元/吨先增长至2019年的29.46元/吨后下降为2020年的27.70元/吨,但是一直没有超过30元/吨;广东碳市场的碳价一直在增长,虽然广东碳市场的碳交易量和交易额很大,但是碳价却不高,没有超过30元/吨;福建碳市场的碳价一直很稳定,但是其碳价是所有试点中最低的,仅有约17~18元/吨,单日最高的碳价也没有超过30元/吨。C082B653-9DBA-4489-85EC-CEC7171FFB45

市场碳价在逐步提高,但是还没有达到企业的碳减排成本。陈诗一估算全国电力行业二氧化碳减排成本约为100元/吨[5],张文奎估算上海市火电企业的二氧化碳减排成本在22.4~471.3元/吨[6],叶斌估算深圳市火电企业二氧化碳减排成本在26.8~316元/吨[7],但从试点来看,我国平均碳价不超过40元/吨。市场上碳价格低,企业自身减排的成本高,会降低企业减排的积极性,而碳价格过高,也会给企业减排带来压力。有专家预测,全国碳交易市场上线后,碳价应不低于减排一吨二氧化碳的成本,2020—2030年应为7~15美元。见图3。

3.4 核发碳配额量

从2018年和2019年试点的碳配额量来看,广东碳市场的核发配额量最多;其次是湖北碳市场。试点碳市场交易总量占核发配额量的比例不高。

2018年,各试点碳市场的交易总量占其配额量的情况分别为:北京占比6.13%,上海占比1.47%,湖北占比3.56%,广东占比2.35%,深圳占比4.14%。6个碳试点的交易总量占配额量都不超过7%,体现了碳市场的交易活跃程度不足。2019年,各试点碳市场的交易总量占其配额量的情况分别为:北京占比6.92%,上海占比1.08%,湖北占比2.50%,广东占比2.92%,天津占比0.03%,深圳占比2.79%。和2018年相比,北京、广东和天津碳市场的占比均有所增加,但占比均不高于7%,说明我国碳市场仍处于初始阶段,市场交易的活跃程度不高。

3.5 核证减排量(CCER)成交量

CCER是企业履行减排义务时用来抵消部分碳排放量的一種抵消机制。我国碳市场上CCER项目主要是风电、光伏、水电、生物质能、地热、避免甲烷排放类等项目[1]以及农林业项目[8]等。七个碳市场在2018年、2019年和2020年CCER成交量分别为2603万吨、3113万吨、6990万吨,呈上升趋势。

分年度来看,2018年,上海碳市场CCER成交量为1150万吨,占比试点地区年总成交量的44%;其次是广东,CCER成交量为500万吨左右,占比20%;然后是深圳碳市场,CCER成交量为480万吨,占比18%。2019年,上海碳市场CCER成交量依旧排在前列,占比37%;其次是广东碳市场,成交量超过了900万吨,占比29%;福建、北京、湖北分别占比为14%、7%和5%。2020年,上海、广东和天津碳市场的CCER成交量实现不同程度的增长。其中,上海碳市场CCER成交量超过2000万吨,成交量比2019年增加947万吨,增长率为82%,占比约各市场年总成交量的30%;天津碳市场成交量高达1910万吨,占比各市场年总成交量的27.3%;广东碳市场成交量增加了356万吨,增长率为40%左右,占比各市场年总成交量的18%。

从CCER成交量与核发配额量的占比来看,2018年各试点CCER成交量占比核发配额量分别为:北京3.28%、上海7.23%、湖北0.18%、广东1.28%、天津0.34%、深圳16%;2019年各试点CCER成交量占比核发配额量分别为:北京4.60%、上海4.61%、湖北0.68%、广东1.95%、天津0%、深圳7.72%。由于目前没有统一的抵消规定,区域市场对抵消比例的设计并不相同。详见图4。

4 结论

自从2017年年末我国开始建设全国统一的碳排放交易权市场以来,7个试点地区的碳市场交易量、交易总额均呈现上升趋势,参与交易的企业增多,市场规模增加;其中,广东、湖北碳市场整体的交易总量和交易总额在7个试点中占比大。但是,市场平均碳价不超过40元/吨,低于区域的碳减排成本,不能有效地激励企业进行碳减排,在7个试点中,北京碳市场均价相对较高。市场交易量占核发配额量的比例相对较低,不超过7%,说明碳市场的活跃程度不足。

对比7个试点地区,发现北京、上海、湖北和广东4个碳市场规模、活跃程度一直处于试点碳市场的前列。天津碳市场的碳交易量虽然从2018年的0.07万吨增长至2020年的520.27万吨,碳交易总额从2018年的0.9万元增长至2020年的13578.22万元,每年都在增长,且增长率在7个试点中遥遥领先,但是天津的第三产业比较少,其纳入碳排放减排的企业也相对很少,这制约了天津碳市场的发展[9]。福建碳市场因为碳交易透明度和积极性较低而规模发展的不是很大。深圳碳市场则由于深圳重工业占比低和纳入碳市场的行业、企业较少,成为试点碳市场中规模较小的碳市场。

从以上分析发现,尽管我国已经开始建设全国统一的碳排放交易市场,但目前碳市场仍处于初始阶段,纳入碳市场的行业和企业规模有限,目前主要是电力行业;碳市场均价不能反映实际的碳减排成本,过高的市场均价会给企业带来压力,而过低的市场价格则不能激励企业减排;碳市场的信息不公开或者信息缺乏,导致企业无法对碳市场的变化情况及时了解和作出对策,风险增高,从而使企业不愿参与市场[10],市场参与程度低。

参考文献:

[1]陈志斌,孙峥.中国碳排放权交易市场发展历程:从试点到全国[J].环境与可持续发展,2021,46(2):28-36.

[2]王勇.全国碳市场启动为碳金融发展带来契机[N].上海证券报, 2017-12-20(9).

[3]刁芸菲,罗佳欣,朱刘艳.我国碳排放权交易及价格波动研究[J].中国集体经济,2020(29):7-8.

[4]ROTH AE.What have we learned from market design[J].Economic journal,2008,118(3) :285-310.

[5] 陈诗一.工业二氧化碳的影子价格:参数化和非参数化方法[J]. 世界经济, 2010,33(8):93-111.

[6] 秦少俊,张文奎,尹海涛. 上海市火电企业二氧化碳减排成本估算:基于产出距离函数方法[J].工程管理学报, 2011,25(6):704-708.

[7]叶斌.基于资源优化配置的我国电力行业碳减排成本研究[D].哈尔滨:哈尔滨工业大学,2013.

[8]高沁怡,金婷,顾光同,等.林业碳汇项目类型及开发策略分析[J].世界林业研究, 2019,32(6):97-102.

[9]贡俊.天津碳交易市场的发展现状及建议[J].经济师,2019(4):12-14.

[10]舟丹.碳市场的运行机制[J].中外能源,2015,20(9):99.

[基金项目]南京工业大学引进人才科研启动专项;南京工业大学青年社科基金“碳排放交易政策对江苏省环境和经济的影响研究”(项目编号:SKQN2018013)。

[作者简介]张慧(1982—),女,汉族,河南焦作人,南京工业大学环境学院,讲师,博士,研究方向:环境管理与政策分析;施绪(1998—),女,汉族,江苏扬州人,就读于南京工业大学环境学院,研究方向:环境管理。C082B653-9DBA-4489-85EC-CEC7171FFB45

猜你喜欢

管理现代化(2016年5期)2016-01-23

首都经济贸易大学学报(2014年4期)2014-12-01

IT经理世界(2014年9期)2014-05-22