数字普惠金融对居民消费升级的影响机制

2022-06-07 04:26崔宇新

中国市场 2022年14期

摘 要:随着互联网技术的普及,数字普惠金融成为推动中国居民消费升级的重要引擎。基于中国2011—2019年的省级面板数据,实证检验数字普惠金融对居民消费升级的影响及其机制。实证结果表明,数字普惠金融不仅能够提高居民消费水平,还增加了居民发展与享受型消费支出,优化了消费结构。进一步分析数字普惠金融对消费升级的机制,数字普惠金融在增加居民财产性收入、优化支付环境以及缓解流动性约束方面具有正向影响,最终基于分析结果提出相应建议。

关键词:数字普惠金融;消费水平;消费结构;流动性约束

中图分类号:F49;F832;F126.1 文献标识码:A 文章编号:1005-6432(2022)14-0016-06

DOI:10.13939/j.cnki.zgsc.2022.14.016

1 引言

随着“双循环”格局的提出,从发展环境来看,迫切需要扩大国内需求,推动中国经济加快回归正轨,同年中央经济工作会议也提出既要把握住供给侧改革的主线,又要注重需求侧管理,这也能体现出消费作为拉动经济增长的“三驾马车”之一的重要地位。当前,中国数字经济发展已进入全面提速阶段,在金融行业,数字技术将促进普惠金融进一步发展。中国人民银行发布的数据显示,2020年年末人民币普惠金融领域贷款余额为21.53万亿元,同比增长24.2%;普惠小微贷款余额15.1万亿元,同比增长30.3%资料来源:新华社,http://www.gov.cn/xinwen/2021-02/16/content_5587305.htm。。我國的网民规模在2020年3月达到9.04亿,互联网普及率达64.5%。其中,利用网络进行购物的人数为7.10亿、网络支付用户规模为7.68亿,尤其是10~40岁群体已经逐渐成长为消费主体资料来源:2020年《互联网网络发展统计报告》。。由于国家政策的支持以及市场的良好态势,数字普惠金融得到迅速发展,这极大地方便了广大居民。同时,居民的消费习惯、消费心理也会随着数字普惠金融带来的支付方式的变化、不确定性的降低以及流动性约束的减弱而发生变化,由此带来居民消费水平和消费结构的提升,推动居民消费升级。

2 文献综述

2.1 关于数字普惠金融的研究

世界银行对普惠金融进行了明确定义,即普惠金融是一种金融体系,能够在没有任何价格和非价格限制的前提下为社会所有阶层和群体提供合理、便捷、安全的金融服务。Chris Andersen(2004)提出了“长尾理论”,指出“通常被忽略的长尾市场具有数量优势,当把这部分规模小、数量多的市场聚集起来累加后会形成一个可与主流市场相媲美的市场”。胡滨等(2020)认为普惠金融经历了“微型金融—普惠金融—数字普惠金融”的演进历程并符合“金融供给—科技创新—金融需求”的内在逻辑,构建了数字普惠金融与国家金融竞争力的分析框架。数字普惠金融是互联网等数字科技与普惠金融结合的产物(汪亚楠等,2020),一方面,数字普惠金融可以缓解金融错配,进而提升企业的自主创新能力(赵晓鸽等,2021);另一方面,数字普惠金融也可以促进居民消费(孙玉环等,2021)。可见,数字普惠金融的“普惠性”功能更加显著,逐渐成为社会经济发展中的重要环节。

2.2 关于消费升级的研究

随着经济的发展,关于消费升级的讨论也逐渐进入了学者们的视野。黄卫挺(2013)认为,消费升级包括消费内容和消费品质两个维度的升级,因此可以说消费升级不是单维而是一个多维度复杂的过程。同时,两个维度的升级具有一定的优先顺序,只有消费内容提升了,消费品质才会提升。潘红虹(2019)在解释美国、韩国、日本等发达国家消费升级的共性和个性特征规律的基础上,明确了我国消费升级过程中的主要差距和不足。张景云等(2020)指出消费升级是中国经济高品质发展的“助推器”。同时,消费结构不是静止不变的,为了研究其动态过程,石明明等(2019)将消费升级分为消费结构和消费习惯两方面分析。发现我国确实存在消费从生存型向享受型和发展型、从物质型向服务型转变的消费升级现象。

2.3 关于数字普惠金融推动消费升级的研究

针对数字普惠金融对居民消费升级的推动作用,杜丹青(2017)认为居民消费对象、消费方式以及消费制度和观念都在互联网时代发生了巨大变化,此时消费升级的动力机制已经转向技术创新引致的供应侧产品创新与需求侧消费内容和方式的变革。田长海等(2013)利用面板广义矩估计方法论证了消费金融促进我国第三次消费升级的四个维度,得出消费金融发展是消费升级必要条件的结论。在此基础上,陈晓霞(2020)利用空间权重矩阵进行更加深入的分析,发现了数字普惠金融的收入矩阵作用并阐述这一效果的地区差异性。在数字普惠金融对居民消费方面,肖远飞等(2020)根据持久收入假说,发现与城市居民消费升级相比,数字普惠金融对农村居民消费升级起到了更显著的促进作用。

综上所述,既有文献大多集中在数字普惠金融对消费升级的直接影响。本文则通过实证研究深入挖掘数字普惠金融对居民消费升级内在机理,丰富了相关理论的同时,也是对“十四五”规划中“建设数字中国”“构建高水平社会主义市场经济体制”的积极响应,具有重要的理论及现实意义。

3 理论机制

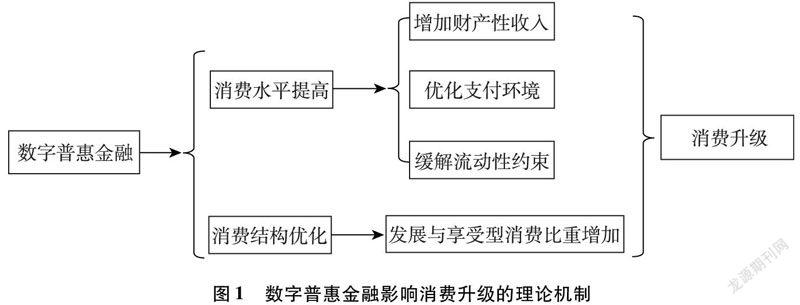

在传统的绝对收入假说理论中,收入被看作是促进消费增长的主要因素。即可支配收入增加时,消费也会增加。莫迪利安尼在生命周期假说中又进一步提出影响消费的因素不仅包括当期收入,也包括预期收入。可见经典的消费理论侧重于研究影响消费水平提高的因素。因此,在既有研究的基础上,将消费升级概括为两方面:一是消费水平的提高,也就是消费总金额的提高。二是消费结构的优化,即消费从生存型向发展型再向享受型的转变,表现在不同类别商品上的支出占总支出比重的结构性变化。同时研究数字普惠金融对于居民消费升级的理论机制时,从财产性收入、支付环境以及流动性约束三个方面进行分析。C082B653-9DBA-4489-85EC-CEC7171FFB45

首先,与传统普惠金融相比,数字普惠金融为居民提供了丰富的理财产品。居民可以根据自己的需求有针对性地进行投资并享受投资所带来的收益,增加了财产性收入,由此带动了居民消费的提高。其次,数字普惠金融提供了手机支付、扫码支付等新型支付方式,较好地满足了企业和个人的支付需求,消费在时间和空间上的限制被打破,居民消费的成本降低。最后,随着数字普惠金融的发展,降低了小额贷款的申请门槛,进一步满足了“长尾人群”对于资金的需求,居民可以在花呗、借呗等新型借贷平台上进行小额消费贷款,提高了居民的即期消费能力,也克服了居民手中闲置资金由于流动性不足存在的局限,进一步释放了因流动性不足而被限制的消费潜力。数字普惠金融影响消费升级的理论机制如图1所示。

4 模型构建与变量选取

4.1 模型设计

消费升级可以概括为消费水平提高和消费结构优化两方面。本文基于2011—2019年中国31个省份面板数据,设定数字普惠金融对消费水平的影响模型如下。

在式(1)中,分别用i、t表示地区和时间;因变量Cit定义为居民消费水平;IFit代表我国2011—2019年数字普惠金融指数;Xit代表影响消费升级的其他控制变量;φ1代表地区固定效应;φ2代表时间固定效应;εit代表随机扰动项;β0、 β1、 β2为待估参数。如果待估参数β1为正数,则可以得出数字普惠金融与消费水平之间呈正相关。

根据式(1),将变量消费水平替换成消费结构进行分析:

在式(2)中,引入变量CYit代表居民消费结构。居民消费结构分为满足基本生活需要的生存型消费以及能够满足更高层次需要的享受和发展型消费。若系数β1>0,表示数字普惠金融能够促进享受型和发展型消费支出占总支出的比重增加,则可以得出数字普惠金融推动了居民消费结构优化。

4.2 变量选取

第一,被解释变量。被解释变量包括消费水平和消费结构两部分。国家统计局将居民消费支出分为八大类。根据马斯洛需求理论,还可以将八大类消费支出分成三种不同层次的消费,即生存型、发展型和享受型消费 生存型消费是指食品、衣着、居住三类满足居民基本生存的消费,发展型和享受型消费包含了交通通信支出、医疗支出、教育和娱乐支出、生活用品及服务支出以及其他商品和服务支出五大类。。将发展型消费和享受型消费占总消费比重的提高视为消费结构的升级。

第二,解释变量。本文利用北京大学数字金融发展中心编制的中国普惠金融发展指数作为核心解释变量。按照发布的报告,数字普惠金融指数还拥有数字覆盖广度、数字使用深度以及数字化程度三个维度。

第三,控制变量。考虑到遗漏变量的不利影响,为了减少因其产生的模型偏误,本文选取以下五个控制变量。人均可支配收入(Income)、城市化水平(urb)利用该省城镇人口与该省总人口的比值表示,政府财政支出(gov)、社会保障程度(si)利用每万人口医疗卫生床位数表示,经济发展水平(PGDP)利用人均GDP表示。详见表1。

4.3 数据说明

本文选取的31个省份数字普惠金融指数及其子指数来源于北京大学数字金融研究中心2021年公布的数据,实证所需的其他变量基于中国2011—2019年统计年鉴分地区数据计算整理得出。

5 实证结果与分析

5.1 数字普惠金融对居民消费升级的影响效应

5.1.1 数字普惠金融与居民消费水平

本文基准模型为面板数据中的固定效应模型。首先,根据式(1)得到的结果如表2所示。其中,模型(1)表示在没有引入任何控制变量时数字普惠金融对居民消费水平的影响。引入控制变量之后得到的结果如模型(2)所示。可以看出数字普惠金融1个百分点的提高可以使居民消费水平提高0.30个百分点。模型(3)至模型(5)对数字普惠金融三个子指数与居民消费水平之间的关系进行了估计,可以看出子指数都对居民消费水平起到正向影响。

5.1.2 数字普惠金融与居民消费结构

根据式(2)得到的结果如表3所示。其中,模型(1)表示只有数字普惠金融这一个变量时其对居民消费结构的影响,引入控制变量后得到的结果如模型(2)所示。可以看出,数字普惠金融与消费结构呈正相关,数字普惠金融1个百分点的增加可以带来居民发展型和享受型支出比重0.02个百分点的增加。模型(3)至模型(5)对数字普惠金融子指数与居民发展与享受型消费支出比重之间的关系进行估计。在三个子指数中,使用深度对居民消费结构的影响最为显著,系数为0.02。

5.2 数字普惠金融对消费升级的影响机制

上述理论分析指出,数字普惠金融在财产性收入、支付环境以及流动性约束三个方面影响居民消费升级,因此分别对这三个方面进行检验,建立模型如下:

其中,为了分析数字普惠金融对消费升级的影响机制,引入变量Yit代表居民财产性收入、变量Pit代表非现金支付、变量CLit代表居民的信贷水平数据来源:北京大学金融发展中心。。

5.2.1 增加财产性收入

数字普惠金融借助互联网技术,推出大量理财产品,居民可以根据自身需要进行投资并享受投资获得的收益,增加了财产性收入。因此,在式(3)中引入居民财产性收入(Yit)这个变量,得到的估计结果如表4所示。從模型(1)中可以看出系数显著为正,体现出居民通过投资数字普惠金融提供的理财产品获得了收益,从而使得居民财产性收入增加。

5.2.2 优化支付环境

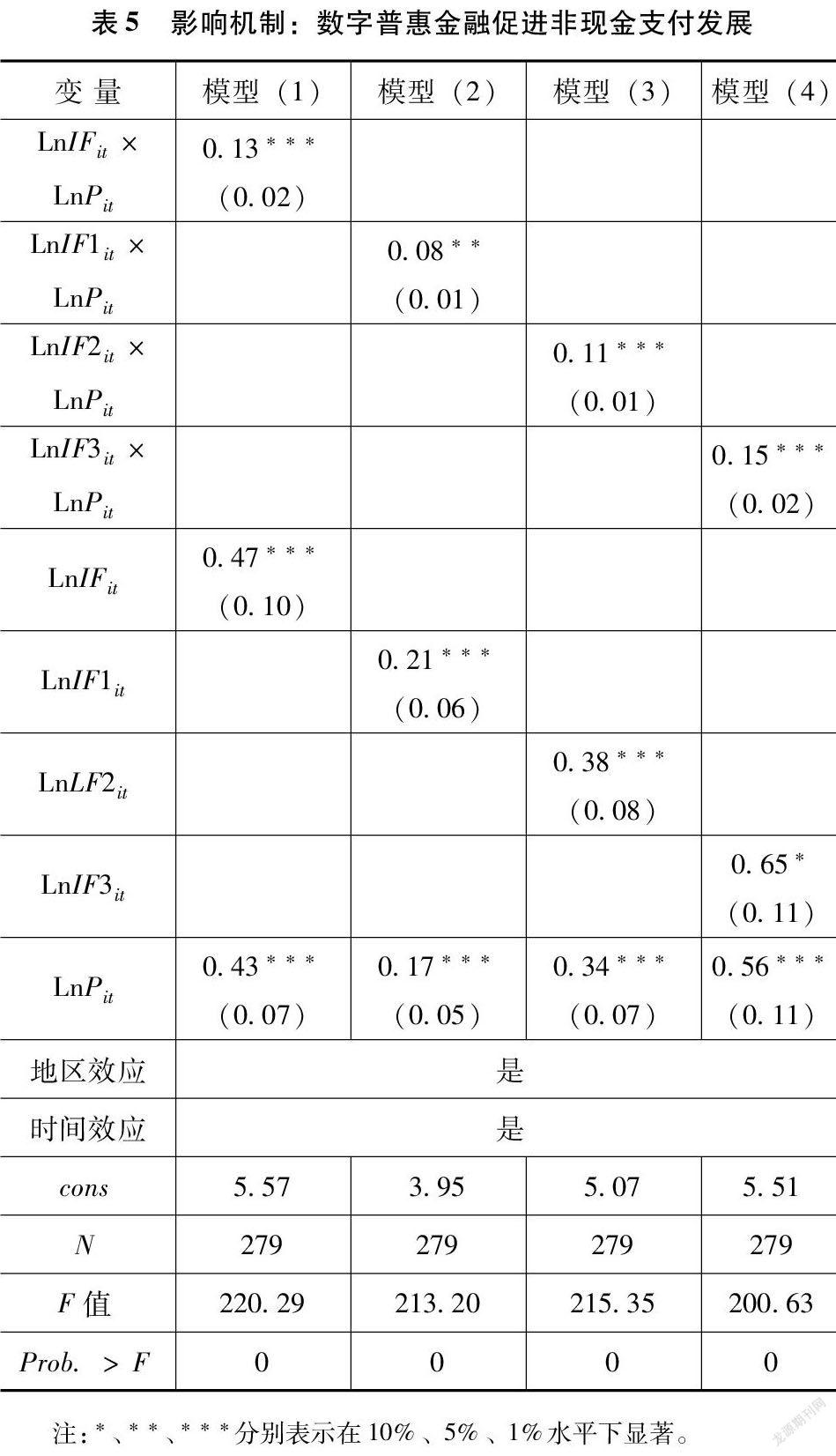

在式(4)中分析了数字普惠金融如何通过优化支付环境来推动居民消费升级,得到估计结果如表5所示。从模型(1)中可以看出,引入非现金支付之后的系数为0.13,系数显著为正,表明数字普惠金融对非现金支付的发展起到了促进作用。模型(2)、模型(3)、模型(4)利用子指数进一步估计。其中,数字化程度这个子指数的系数β1值最大,即对居民消费水平的影响最大。C082B653-9DBA-4489-85EC-CEC7171FFB45

5.2.3 缓解流动性约束

数字普惠金融能为长尾居民提供信贷服务。信贷服务能够使居民便利地跨期消费,即期消费也随之增加。因此对数字普惠金融与居民消费水平之间的关系进行估计,得到的回归结果如表6所示。模型(1)表示此时的系数为0.17,显著为正。模型(2)、模型(3)和模型(4)进一步估计三个子指数的影响。可以看出,由于数字普惠金融的发展,居民有更多的资金进行即期消费,促进了居民消费总水平的提高。

6 结论

6.1 结论

本文实证检验了数字普惠金融对消费升级的影响。根据上文分析可以看出,数字普惠金融从两方面推动了居民消费升级,即消费水平提高和消费结构优化。进一步分析数字普惠金融给对消费升级的影响机制,数字普惠金融通过增加财产性收入、优化支付环境以及缓解流动性约束三个渠道推动了居民消费升级。

6.2 建议

首先,数字普惠金融的相关企业要不断创新,引导居民形成新的消费习惯;提高企业与居民的互动,从而带动整体消费的增长。

其次,政府应完善数字普惠金融的社会环境和数字普惠金融的基础设施,将客户尽可能地覆盖到大多数人群,促进金融资源分配的公平性和效率性建设,释放经济活力,实现我国经济高质量发展。

再次,政府应加强监管力度和审查力度,注重数字普惠金融领域监管规则体系的建设,对存在风险的理财产品和金融机构予以处理,避免市场中信息的不对称,保护居民的合法权益。

最后,加强对居民的宣传教育,提升居民风险防范和自我保护意识,引导居民合理有效参与金融市场,更好地发挥数字普惠金融对居民消费升级的积极效应。

参考文献:

[1]METCALFE B.Metcalfes law after 40 years of Ethernet[J].Computer,2013,46(12):26-31.

[2]陈晓霞.数字普惠金融支持居民消费升级的影响效应:基于收入渠道视角的实证检验[J].商业经济研究,2020(18):45-48.

[3]杜丹清.互联网助推消费升级的动力机制研究[J].经济学家,2017(3):48-54.

[4]黄卫挺.居民消费升级的理论与现实研究[J].科学发展,2013(3):43-52.

[5]胡滨,程雪军.金融科技、数字普惠金融与国家金融竞争力[J].武汉大学学报(哲学社会科学版),2020,73(3):130-141.

[6]潘红虹.消费升级的国际经验与我国消费升级路径分析[J].企业经济,2019,38(3):11-22.

[7]石明明,江舟,周小焱.消费升级还是消费降级[J].中国工业经济,2019(7):42-60.

[8]孙玉环,张汀昱,王雪妮,等.中国数字普惠金融发展的现状、问题及前景[J].数量经济技术经济研究,2021,38(2):43-59.

[9]田长海,刘锐.消费金融促进消费升级的理论与实证分析[J].消费经济,2013,29(6):18-21,26.

[10]汪亚楠,谭卓鸿,郑乐凯.数字普惠金融对社会保障的影响研究[J].数量经济技术经济研究,2020(7).

[11]肖远飞,张柯扬.数字普惠金融对城乡居民消费水平的影响:基于省级面板数据[J].武汉金融,2020(11):61-68.

[12]张景云,吕欣欣.消費升级的现状、需求特征及政策建议[J].商业经济研究,2020(7):53-55.

[13]赵晓鸽,钟世虎,郭晓欣.数字普惠金融发展、金融错配缓解与企业创新[J].科研管理,2021,42(4):158-169.

[作者简介]崔宇新(1998—),女,蒙古族,内蒙古通辽人,硕士在读,吉林大学经济学院,研究方向:经济学。C082B653-9DBA-4489-85EC-CEC7171FFB45

猜你喜欢

今日农业(2022年15期)2022-09-20

福建轻纺(2022年4期)2022-06-01

新课程(中学)(2018年9期)2018-11-20

时代金融(2017年33期)2018-03-15

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

大经贸(2017年5期)2017-06-19

湖南行政学院学报(2016年3期)2016-04-16

杭州(2015年9期)2015-12-21

首都经济贸易大学学报(2013年4期)2013-03-11