基于g-h分布的我国地震巨灾债券定价研究

2022-06-08 09:00■刘洋,朱衡

金融与经济 2022年5期

■刘 洋,朱 衡

一、引言与文献综述

近年来在世界范围内大型自然灾害频频发生,并且灾害类型复杂多样,给经济社会带来了巨大的损失。如何分散巨灾风险,进行科学有效的巨灾风险管理,一直是学术界研究的一个重要课题。巨灾风险证券化的核心就是将传统保险公司难以独自承保的巨灾风险通过保险资产证券化的方式转嫁给资本市场,让风险在资本市场进行分散,而巨灾债券是目前市场上发行规模最大,应用最多也是最为成熟的巨灾风险证券化产品。因此,探讨地震巨灾债券在我国的运行模式,并在此基础上进行定价研究和产品设计,有助于分散地震风险,减轻政府的财政负担,为人民群众的生活提供更好的保障。

关于巨灾债券定价模型,国内外主要集中在均衡定价理论模型、损失精算定价理论模型和无套利定价理论模型。关于均衡定价理论模型的研究:Cox&Pedersen(2000)认为传统债券不能完全对冲巨灾风险,因此他们假设市场不完全,以典型代理人理论为基础,建立无风险利率模型,再结合巨灾发生的概率得到了均衡定价模型;Zimbidis et al.(2007)利用极值理论建立了地震震级的风险动力学模型,并将建立的地震风险模型与不完全市场框架下的均衡定价模型相结合,得到巨灾债券定价模型;Reshetar(2007)考虑巨灾保险损失和巨灾死亡率两个触发因素,建立了多事件触发机制下的付息巨灾债券定价模型;Egami&Young(2008)假设再保险索赔遵循泊松跳跃—扩散过程,对结构化巨灾债券进行了无差异定价;Shao et al.(2015)运用均衡定价理论,结合利率期限结构和通货膨胀率动态模型对加州地震巨灾债券进行了定价分析。

关于损失精算定价理论模型的研究:Lane(2000)把巨灾债券的价格组成分为面向投资者的期望损失和非期望损失,用损失频率和损失程度进行分析,结合历史数据建立了LFC 定价模型;Wang(2004)在债券定价模型中增加了概率乘积和参数不确定性调整两个因素,用t分布代替正态分布进行经验估计,结合损失超越曲线得到了Wang 两因素定价模型;Christofides(2004)发现不存在系统性风险时,可以由Wang概率转换得到巨灾债券的风险成本,由此提出了基于预期损失的Christofides 模型;Chen et al.(2013)结合非寿险精算方法和Wang 两因素模型,得到一年期极端洪水巨灾债券定价模型;田玲和向飞(2006)对LFC 模型、Wang 两因素模型和Christofides 模型进行比较研究,发现Wang 两因素模型在精度上最优;施建祥和邬云玲(2006)利用非寿险精算方法和资本资产定价模型对我国台风巨灾债券进行了初步设计;刘昕龙等(2017)通过构造基于共保体的风险过程模型,应用蒙特卡罗方法进行地震风险的仿真模拟,探讨了不同模式下巨灾风险的转移效率;王力(2018)在考虑破产风险的情况下建立了巨灾可转换债券的定价模型,提出将巨灾债券与可转换债券相结合,形成优势互补的创新型金融产品。

关于无套利定价理论模型的研究:Cummins & Geman(2009)用确定性利率代替了随机利率,用正常数代替损失建模中的随机数,得到简化的巨灾债券无套利定价模型;Litzenberger et al.(1996)把巨灾事件是否发生作为唯一的触发条件,通过对数正态分布进行了损失拟合,并结合现金流贴现模型进行了一年期零息巨灾债券的定价;Nowak & Romaniuk(2013)假设巨灾的发生与金融市场的行为无关,应用无风险即期利率模型对具有不同收益函数的巨灾债券进行定价,并利用CIR 模型和Hull-White 模型建立了不同利率动态下的定价模型。

从现有文献可以看出,国外学者在巨灾债券的制度设计和定价模型方面都已经有了比较丰富的研究成果,国内学者大部分研究主要着眼于通过金融经济理论和风险精算理论进行与自然灾害损失相关联的巨灾债券模型构建和定价。整体上看,国内关于巨灾债券研究更偏向于实证方面,尚无一个严密完整的理论体系框架,且现有巨灾债券的定价研究没有充分考虑到投资市场的负担能力。对于类似汶川大地震的部分极端风险,如果完全由巨灾债券进行损失补偿那么就有可能使债券投资者丧失全部的本金,这显然会及极大地影响巨灾债券投资者的投资热情;此外,现有的巨灾债券定价研究没有充分考虑不同我国资本市场上不同投资人群的投资需求,并不利于债券的发行和推广。

鉴于此,考虑到定价过程中市场不完全的问题,本文对均衡定价理论模型进行简化和改进,构建了我国地震巨灾债券的定价模型,利用我国1969—2019年间成灾地震的直接经济损失数据,结合g-h 分布对地震损失进行分布拟合,并最终结合地震巨灾债券定价模型进行定价分析。本文的贡献在于:第一,创新性地通过均衡定价理论与g-h 分布相结合的方法建立地震巨灾债券定价模型,为地震巨灾债券提供了新的定价思路;第二,在传统概率分布的基础上,引入了g-h 分布对我国地震巨灾损失数据进行拟合,为尖峰厚尾型分布提供了新的拟合方法;第三,通过地震巨灾债券定价模型进行实证研究,分析讨论了道德风险和个别奇异点对于地震巨灾债券定价的影响,为我国地震巨灾债券的进一步研究提供了理论基础。

二、研究设计

(一)基础定价模型选取

金融经济理论下的定价模型优点在于具有系统的金融理论支撑和严格的推导过程,不需要债券的历史价格数据就能得到巨灾债券的公平价格,能够比较清晰准确地反映定价过程。缺点在于需要的假设往往比较严苛,使其在实务中的应用性不够好,更适合用于进行理论分析和研究。保险精算理论下的定价模型,如LFC模型、Wang两因素模型等,其共同点在于都是在完全市场的假设下运用计量的方法对巨灾债券进行定价。由于这类模型从实证的角度出发考虑影响债券价格的主要因素,因此比较注重实务,能够对于发行人和投资者起到一定的指导作用,并且能够解释巨灾债券的高溢价现象,而它们的缺点在于缺乏系统的理论支撑,需要考虑大量的影响因素来保证模型的精度,并且完全市场的假设也限制了此类模型的应用。

由于巨灾风险是否发生与金融市场无关,所以巨灾债券的现金流无法由市场已有债券来复制,定价过程需要在市场不完全的假设下进行,因此选择均衡定价理论模型作为基础定价模型,并对模型进行适当改进和简化,得到更具操作性的我国地震巨灾债券定价模型。

表1 巨灾债券定价模型对比

(二)地震巨灾债券定价模型构建

1.地震巨灾债券定价模型

在均衡定价理论下,投资者可以在市场自由地买入和卖出债券来实现自身效用的最大化,当所有的投资者都实现了效用最大化时,他们就不再有动机改变自己的市场行为,市场达到暂时的均衡状态,此时的市场价格即为均衡价格。假设市场中每个投资者都有相同的效用函数且与状态无关,投资者根据效用函数进行消费相关决策,那么就可以引入代表性经济人的概念来对市场进行简化。在地震巨灾债券定价的框架下,可以将地震巨灾债券的投资者作为代表性经济人,他们基于同一效用函数进行消费决策,此时保险公司、投资者、信托机构和SPV 一起构成了一个独立金融市场。由于SPV起着金融中介的作用,所有的现金流向都与它有关,当SPV 的资金流入和资金流出达到均衡时,市场也达到均衡状态,再结合地震巨灾风险发生的概率就可以得到该条件下的地震巨灾债券定价模型。

为了简化计算,这里假设特殊目的机构SPV的资金流入来自保险公司缴纳的再保费收入B、从投资者处募集到的本金M以及将资金交由信托机构得到的投资收益I;SPV 的资金流出主要用于保险公司的赔偿L、返还给投资者的本金KM以及支付给投资者的利息,其中为对投资者本金的保证偿付比例,取值在0%~100%之间;r为地震巨灾债券的利率,要通过模型计算得到。

图1 地震巨灾债券运作结构图(简化)

设地震发生的时间为t,债券到期时间为T,地震损失的值不超过某一触发点的概率为q,巨灾损失的值在该触发点和下一个触发点之间的概率为p,那么可以得到SPV 的期望现金流入E的计算公式如下所示。

其中,P为风险测度,I为SPV将资金交给信托机构获得的投资收益,是时间的函数。设信托账户中资金的收益率为r,没有发生地震巨灾时的SPV 获得的投资收益为I,发生地震巨灾时的SPV获得的投资收益为I,那么则有:

考虑到地震巨灾低频高损的特点以及巨灾债券的实际运作,这里假定SPV 对保险公司和债券投资者都统一在年末进行给付,那么此时可以得到SPV的期望现金流入E的计算公式如下所示。

同理,可以得到SPV 的期望现金流出E的计算公式如下所示:

设地震巨灾债券的收益率为r,没有发生地震巨灾时的SPV 的现金流出为C,发生地震巨灾时的SPV的现金流出C,那么则有:

将两式代入E得到:

当市场达到均衡状态时,SPV的现金流入与现金流出相等,此时有E=E,将以上各式代入可以得到式(9)。

式(9)为均衡定价理论框架下的地震巨灾债券利率计算公式。

2.道德风险下的模型修正

在实务中,地震巨灾的经济损失接近或者达到保险公司的赔偿条件时,投保人就有动机夸大实际损失来获得更多的保险赔偿。由于地震巨灾债券特殊的运行机制,在发生地震巨灾且达到触发条件时SPV 就可以不再支付债券投资者利息和本金,而是将这笔资金交由作为债券发起人的保险公司进行赔付,因此保险公司在理赔时可能不够严格,并且在实际损失接近触发条件时,保险公司自身也可能为了获得SPV支付的损失补偿来转移风险,从而夸大实际损失。

综上所述,在地震巨灾债券的定价过程中,道德风险是一个无法忽略的因素,需要在定价时予以考虑和分析。由于道德风险的影响在实际损失接近触发临界值时更为明显,所以假设损失触发值为K,道德风险因子β∈(0,1),在实际损失达到K(1-β)时会产生道德风险,那么此时则有SPV对保险公式的巨灾损失补偿L如下:

其中,α为实际的地震巨灾损失,L为地震巨灾发生时的SPV 对保险公司的实际支付。通过上述公式,可以在考虑道德风险因素的情况下得到巨灾赔付L,用L代替初始模型中的L就可以对模型做出初步修正。

3.分布模型选取与参数估计

由于地震巨灾发生概率低,风险预测难度较大,一旦发生地震灾害将就会带来巨大的损失,损失数据存在明显的尖峰厚尾特点,而g-h分布能通过偏斜参数、形态参数和位置参数的调整来得到如正态分布、对数正态分布、拉普拉斯分布、柯西分布等一般分布,具有很好的柔性和灵活度。并且相较于极值理论来说,g-h分布的方法相对简单便于理解,对于数据和阈值选取的要求不如极值理论严苛,能够在不同条件和要求下描述地震损失分布的偏度特征和峰度特征。考虑到以上因素,本文选取了g-h分布来对地震巨灾损失进行拟合。

(1)g-h 分布的相关参数。假设z 服从标准正态分布,为标准正态随机变量,记作z~N(0,1),如果随机变量Y 是z 的函数,且满足如下关系式。

那么就称随机变量Y 服从g-h 分布,其中g和h均为常数。通过改变偏度参数g的正负和大小,可以改变分布的对称方向和对称程度;通过改变峰度参数h 的正负和大小可以改变分布的拉伸方向和拉伸程度。将g分布和h分布结合起来就可以得到g-h分布的简单形式,在此基础上引入位置参数A 和尺度参数B 就能得到完整的g-h分布,如下所示。

其中,参数A,B,g,h 均为常数,该分布即为完整的g-h 分布。当h=0 且g→0 时,g-h 分布退化为标准正态分布,并且可以通过参数A,B,g,h的调整,得到一些在研究中应用较多的分布。

(2)g-h分布的参数估计方法。陈倩和李金林(2018)利用g-h 分布的分位数估计法在风险度量、收益率分布等方面取得了不错的拟合效果,因此本文采用分位数估计方法来得到g-h分布的相关参数。

假设随机变量X 的p 分位数为x,则有P(X≤x)=p,标准正态随机变量z的p分位数为z,其中p∈(0,1),那么可以得到:

步骤1:估计g-h 分布的位置参数A。当p=0.5时,有z=0,x=A,因此位置参数A可以用随机变量X的中位数x进行估计。

步骤2:估计g-h 分布的偏度参数g。由于z为标准正态随机变量,那么则有z=-z,且有x=A,那么当p∈(0,0.5)时有;

步骤3:估计g-h 分布的尺度参数B 和峰度参数h。

联立以上两式可得:

三、我国地震巨灾债券定价实证研究

(一)样本数据选取

本文收集了1969—2019年间我国成灾地震的直接经济损失数据,并选取其中1亿元以上的部分作为样本数据,数据主要来自《中国地震年鉴》(1982—2004年)以及《中国大陆地震灾害损失述评》(2005—2019 年)。考虑到通货膨胀带来的影响,以2019年的居民消费价格指数(CPI)作为定基指数对数据进行调整。其中,2011 年缅甸地震、2011年印度锡金邦地震、2015年尼泊尔地震均属于境外地震,但对中国大陆造成了地震灾害,属于成灾事件,且造成了1 亿元以上的直接经济损失,故仍然选取在内。

(二)描述性统计

将通过CPI 定基指数换算得到的137 组数据分别划分至9个损失区间,并算出各个区间的损失频率分布表,见表2。

表2 我国1969—2019年地震损失频率分布表①数据来源:1982—2004年《中国地震年鉴》、2005—2019年《中国大陆地震灾害损失述评》。

可以看出,80%的地震损失数据在0—30 亿元的区间内,并且500亿元以下的地震损失数据占到了全部数据的95%以上,符合地震巨灾低频高损的特点。

由表3可知,样本中地震损失数据的偏度为11.48,说明样本数据大多位于均值的左侧,表明样本数据的分布具有右偏态的特点。样本中地震损失数据的峰度为133.38,这是因为如汶川地震等少数极值点的存在,使得大量其余的值分布在众数周围,使样本数据的分布产生了极为陡峭的尖峰。通过上述分析可以发现,我国地震巨灾损失存在尖峰厚尾的特点。

表3 我国1969—2019年地震损失统计分析表

(三)我国地震损失分布的拟合

Gamma 分布、对数正态分布和威布尔分布都能较好描述损失分布的厚尾偏斜特性,被广泛应用于非寿险、寿险、健康险等保险领域的损失分布拟合,并且能够较好地契合保险业的损失数据特征。考虑到地震风险同样属于巨灾领域可保风险,而Gamma分布、对数正态分布和威布尔分布在台风、洪水等保险损失领域取得了良好的拟合效果,因此本节首先选取这三种分布对地震巨灾损失进行拟合,再通过g-h分布进行对比分析。

1.Gamma分布

假设随机变量x的概率密度函数为:

t

e

dt 为Gamma 函数,当形态参数α=1 时,Gamma 分布转化为指数分布。拟合过程如下:首先根据极大似然估计法得到α=0.6198,β=0.0314,拟合图见图2。

图2 Gamma分布拟合QQ图

从图2可以看出,Gamma分布拟合的整体效果不够理想,相对来说尾部数据拟合效果较好,前部和中部数据的拟合程度都较低。利用K-S检验进行分布的拟合优度检验,计算得到K-S统计量D=0.1586,P=0.0024,小于5%,说明在0.05 的显著性水平下,样本数据不服从Gamma分布。

2.对数正态分布

如果随机变量x的自然对数Inx服从正态分布,则该随机变量服从对数正态分布,随机变量x的密度函数为:

通过极大似然估计法得到μ=1.9905,σ=1.3061,拟合图见图3。

图3 对数正态分布拟合QQ图

可以看出,对数正态分布在数据前部和中部的拟合情况都比较好,尾部数据存在个别极值点偏离直线较远,但整体上来说近似分布在直线周围。拟合优度检验计算得到K-S 统计量D=0.0995,P=0.1408,大于5%,说明在0.05 的显著性水平下,样本数据服从对数正态分布。

3.威布尔分布

如果随机变量X服从威布尔分布,那么其概率密度函数为:

通过极大似然估计法得到形状参数k=0.7037,比例参数λ=14.5132,拟合图见图4。

图4 威布尔分布拟合QQ图

可以看出,威布尔分布对数据前部和中部的拟合程度整体来说较Gamma 分布稍好,但不如对数正态分布,尾部数据仍然存在较大的偏差。拟合优度检验计算得到K-S 统计量D=0.1454,P=0.0069,小于5%,说明在0.05 的显著性水平下,样本数据不服从威布尔分布。

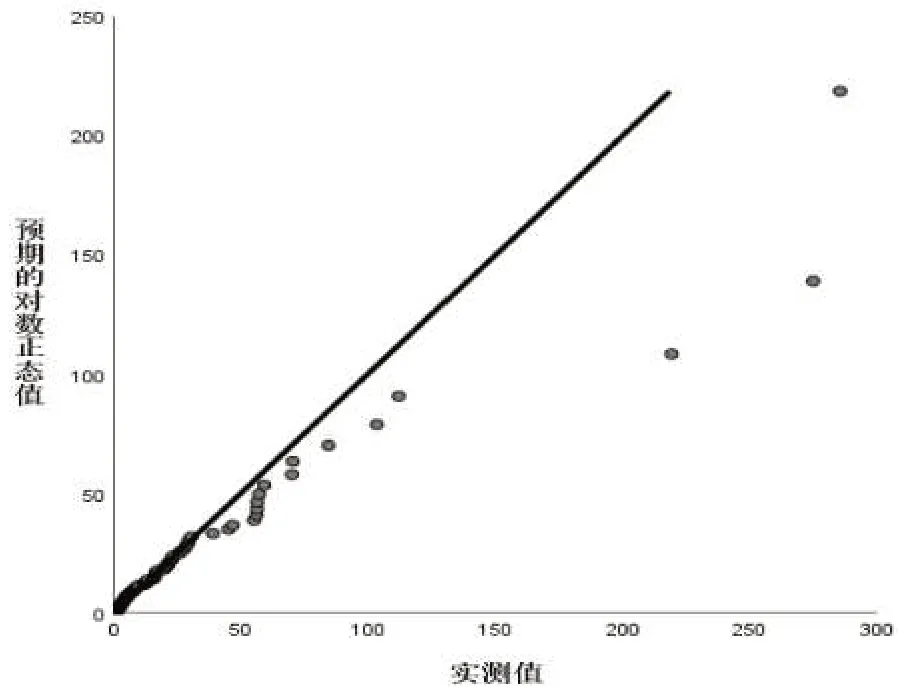

4.g-h分布

根据样本数据计算得到A=x=5.4508;g=1.8114,回归分析得到h=-0.1722,B=9.8345。偏度参数g>0,表明分布呈右偏态,形态参数h<0,表明分布存在厚尾现象,这也和地震损失分布的特点相吻合,因此得到随机变量X的表达式如下。

由拟合图5 可以看出,g-h 分布对于样本数据的拟合效果整体较好,明显优于Gamma 分布和威布尔分布。虽然尾部数据个别极值点仍有偏离,但相较于对数正态分布来说其偏离程度更小,样本数据整体基本分布在直线周围。拟合优度检验计算得到K-S 统计量D=0.0672,P=0.5356,大于0.05,说明在5%的显著性水平下,样本数据服从g-h 分布,因此本文选取g-h 分布作为地震损失数据的概率分布。

图5 g-h分布拟合QQ图

(四)我国地震巨灾债券的定价分析

观察我国1969—2019 年共51 年的地震损失统计数据可以发现,地震灾害频发的地区主要集中在新疆、四川、西藏、云南、青海、甘肃、内蒙古、吉林、河北这9 个省份。部分区域几乎每年都会发生地震,地震灾害带来的经济损失也主要集中在这些地区,因此可以把以上9个省份作为地震巨灾保险保费的主要来源。查阅2020年的《中国保险年鉴》可以得到9 个省份的财产险保费收入总计为2209.86 亿元,地震保险的保费约占全部财险保费的4%。假设投保人有50%的概率选择购买地震巨灾保险,可以计算得到地震保险的保险费率为50%×4%=2.0%;国外巨灾债券市场的运作过程中,保险公司一般将约20%的地震保险保费提交给SPV 机构作为再保险费用,那么SPV 机构预期将收到的再保险费用就为2209.86×20%×2.0%=8.84 亿元。假设地震巨灾债券发行总额为100亿元,风险期限设置为1 年,那么T=1;参考中央结算公司统计检测部发布的2019 年债券市场统计分析报告,设SPV 的市场平均投资回报率为2.28%,那么则有r=2.28%。

1.地震巨灾债券定价

根据我国地震巨灾损失的实际情况,选取损失金额50 亿元、80 亿元和100 亿元分别作为本金保证型、本金部分保证型和本金没收型三种地震巨灾债券的损失触发点。根据上文计算得到的g-h分布拟合公式,计算出各个损失金额的对应概率区间如下。

将上述数据代入模型(26)得到如下计算结果。

(1)本金保证型。该类债券的地震损失触发点为50 亿元,在发生约定的地震巨灾时,保证100%偿还本金,得到r=0.0639。因此,本金保证型债券票面年利率为6.39%,高于同期国债利率。

(2)本金部分保证型。该类债券的地震损失触发点为80亿元,在发生约定的地震巨灾时,保证80%偿还本金,得到r=0.0844。因此,本金部分保证型债券票面年利率为8.44%,高于同期国债利率。

(3)本金没收型。该类债券的地震损失触发点为100 亿元,在发生约定的地震巨灾时,不保证偿还本金,得到r=0.1177。因此,本金没收型债券票面年利率为11.77%,同样高于同期国债利率。

通过以上计算可以看出,三种类型的地震巨灾债券利率都高于同时期的一年期国债利率,表明地震巨灾债券确实有相对更高的收益率,这也符合风险越高收益越高的基本规律。同时也可发现,虽然本金没收型债券的收益率最高,但与其投资者承担的风险并不够匹配,原因在于大型地震灾害发生的概率总体来说不高,一旦发生带来的损失又极为巨大,此时风险急剧增大,但SPV 的投资收益却没有显著变化,所以利率涨幅不大。

2.道德风险下的地震巨灾债券定价

由于道德风险的存在,发起人和投保人在地震损失接近临界值K 时都有动机夸大损失。因此假设存在一个道德风险因子β∈(0,1),由于β的存在,损失触发点L 将会提前为K(1-β),并且为了简化计算,取β=0.1,则触发点变为50×(1-0.1)=45 亿元,80×(1-0.1)=72 亿元,100(1-0.1)=90亿元,损失金额的概率区间变为:

计算得到:在考虑道德风险且取道德风险因子β=0.1的情况下,本金保证型利率为6.19%;本部分保证型利率为8.14%;本金没收型利率为11.65%,均较不考虑道德风险时的利率有所下降。

可以看出,道德风险会使地震巨灾债券的收益率下降。因为在这种情况下投资者承担了本不应承担的损失,这种影响反映在巨灾债券上就是债券利率的下降,但在地震损失较低的情况下,道德风险给债券利率带来的影响会更为明显。这是因为在损失触发点较低的情况下,投保人和发起人故意夸大损失,带来的风险波动更大,因此对于定价的影响也更大,使得利率变化更明显。在高损失触发点的情况下,由于原本发生的概率就较低,因此在高损失点附近道德风险对利率的影响会变小,使得利率的下降幅度相对降低。

四、结论与对策建议

本文通过不完全市场下的均衡定价理论和g-h 分布理论构建了我国地震巨灾债券的利率定价模型,并把g-h分布对地震损失的拟合效果和传统的Gamma 分布、对数正态分布等进行了对比,最后,在考虑道德风险的情况下进行了地震巨灾债券的初步设计和实证计算。研究发现:一是相较于传统概率分布,g-h 能够更好地拟合地震损失数据尖峰、厚尾、偏态的分布特征;二是不同本金保障程度的地震巨灾债券都能给投资者带来高于普通债券的收益,但本金保障程度高的地震巨灾债券更有利于投资者;三是整体而言,道德风险的存在会使得地震巨灾债券的利率下降,但本金保障程度更高的债券对于道德风险的影响更为敏感。

由于我国的巨灾债券市场还处于探索阶段,与发达国家相比还有许多地方需要完善,为了我国地震巨灾债券能够更好地发展,在已有结论的基础上提出如下对策建议:

第一,由于现有巨灾债券主要在国外发行和交易,我国对于巨灾债券的研究还不够深入,各高校和科研机构的学者应当积极进行地震巨灾保险和巨灾债券方面的相关探索,结合中国的市场特点和地震风险进行定价模型的构建和产品设计,为地震巨灾债券的发行提供理论支持。

第二,作为保险公司和保险行业协会,应该积极进行地震巨灾模型的搭建和研发,深化与相关科研机构、同业机构的学习和交流,在结合中国地质特点的情况下不断提高模型精确度和可用性,以便于进行地震风险评估,提高自身的巨灾风险管理技术水平,使保险市场在面对巨灾风险时具有充足的承保能力。

第三,政府部门和相关监管机构要加快推进我国地震巨灾债券相关的制度建设,明确SPV的设立条件,完善巨灾债券风险隔离方面的法律法规,积极推动巨灾债券发行、流通和监管领域的立法进程,可以借鉴国外已有的成功经验,有针对性地在我国部分地区进行地震巨灾保险和地震巨灾债券的试点项目,为我国巨灾债券的发行和推广打下良好的基础。

猜你喜欢

科技资讯(2020年14期)2020-06-27

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商(2016年27期)2016-10-17

时代金融(2016年24期)2016-09-10

环球时报(2016-08-10)2016-08-10

中国经济报告(2015年2期)2015-02-09

数学教学通讯·初中版(2014年2期)2014-03-21

中学生数理化·高考版(2008年2期)2008-11-01