FSSC模式下寿险公司业财融合实施效率DEA分析

2022-06-15 00:26付红

经济研究导刊 2022年15期

关键词:业财融合

付红

摘 要:“互联网+”时代下,传统的企业财务管理模式需要做出变革以适应时代的快速发展。业财融合的理念为企业明确了新的方向。通过DEA(数据包络分析)两阶段模型,将FSSC模式下寿险公司业财融合实施分为FSSC实施阶段与业财融合工具应用阶段,对我国FSSC模式下寿险业翘楚公司业财融合相对效率进行分析。基于DEA模型的结果,发现企业FSSC实施阶段效率较低且关联性差,但业财融合工具应用阶段的相对效率较高,与预想存在一定的差距。针对其FSSC实施存在的问题,从多个方面系统探讨基于FSSC功能的企业业财融合升级路径。

关键词:业财融合;DEA;FSSC模式;寿险公司

中图分类号:F840 文献标志码:A 文章编号:1673-291X(2022)15-0105-04

一、研究意义及概念介绍

近年来,民众健康养老意识以及人身财产保险需求不断攀升,从中国银保监会公布的数据可以看出,寿险企业各种保费收入是保险业收入的主要组成部分[1]。中国寿险业集团子公司越来越多,业务范围不断扩充,然而国内对于寿险公司的效率研究较少,因此本次对于寿险行业翘楚公司的效率研究更有意义。但是鉴于保险公司传统的财务管理模式,财务人员更加注重基本财务数据,包括财务报表的编制、财务报销、财务审计等,使公司财务业务表现出明显的脱节现象[2]。由于FSSC能帮助企业降低管理费用、减少冗杂的重复性工作和财务成本,为大型集团拓宽业务提供良好的财务服务支撑,因此FSSC受到我国众多大型企业集团的青睐。

财务共享主要是指企业(或者集团)通过集中其下属组织与其他单位相同的财务功能,由相对独立的其他财务部门行使职责,即各个事业单位共用一个组织的所有财务服务,此类集中财务型组织便是财务共享服务中心简称FSSC[3]。現阶段的研究中对业财融合的定义尚未统一,主要有两类。一类是从管理会计的角度出发,管理会计中融合性原则指出了管理会计在企事业单位的各个业务环节中都是应该被嵌入一个环节,从而将企事业单位的财务与其他业务有机地结合。另一类则主要从信息系统角度进行研究。业财融合是在业务发生时将业务数据与财务信息共享联系起来,实现业务、财务、管理和决策的有机整合,确保财务数据的及时性和准确性,确保业务的顺利实施。

数据包络分析法简称DEA分析法,该计算方法的主要起源于对生产率的研究,慢慢地发展之后,生产率这个概念被拓宽到了生产效率这个领域。目前,DEA方法已经发展成为在多投入、多产出的情况下获得决策单位相对有效和规模收益中使用最普遍的数学计算方法之一[4]。

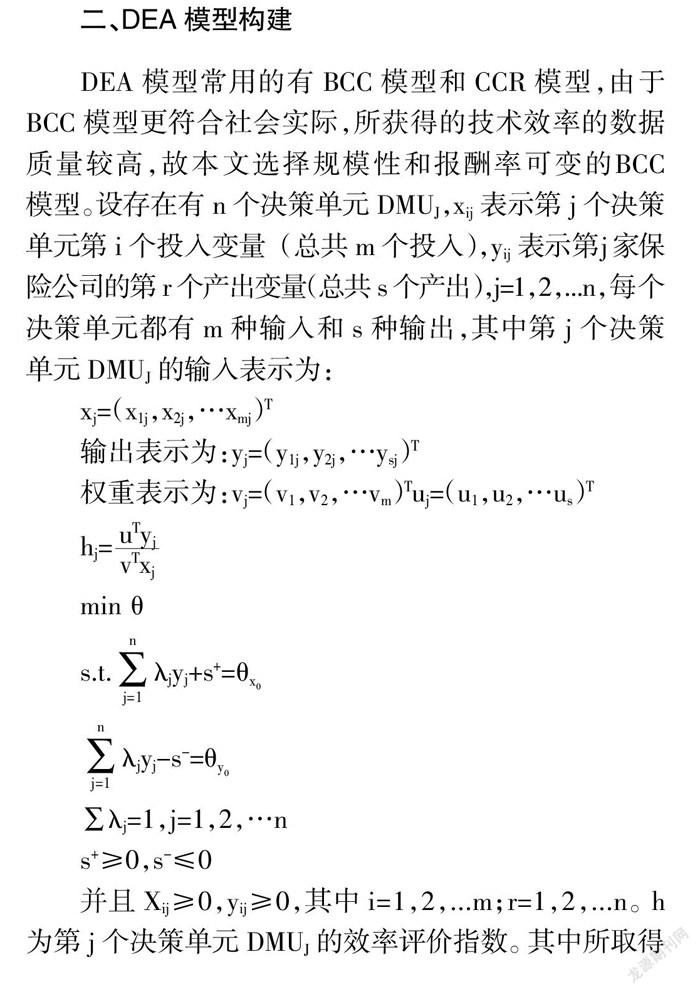

二、DEA模型构建

DEA模型常用的有BCC模型和CCR模型,由于BCC模型更符合社会实际,所获得的技术效率的数据质量较高,故本文选择规模性和报酬率可变的BCC模型。设存在有n个决策单元DMUJ,xij表示第j个决策单元第i个投入变量(总共m个投入),yij表示第j家保险公司的第r个产出变量(总共s个产出),j=1,2,...n,每个决策单元都有m种输入和s种输出,其中第j个决策单元DMUJ的输入表示为:

并且Xij≥0,yij≥0,其中i=1,2,...m;r=1,2,...n。h为第j个决策单元DMUJ的效率评价指数。其中所取得的θ值范围一般为0—1之间,值越大代表其纯技术效率越高。

依据业财融合的相关理论知识,可将业财融合分为数据的获取、处理、传递、应用四个流程。数据的获取、处理、传递流程即财务共享实施阶段,而数据的应用流程即业财融合的工具运用阶段。本文采用DEA两阶段评价模型以评价FSSC模式下寿险公司业财融合实施效率,对每阶段的投入与产出指标进行定义,具体见表1。

(一)子公司数目

企业分公司越多,信息传递层级越多,总公司对于部分控股公司的控制能力就越弱,同时财务信息的实时性和透明性就越难以得到保证[5]。FSSC中心建立以后,可以加强总部与子公司的联系以及子公司与子公司之间的信息交流,会计信息质量的提升将会越显著。

(二)总资产增加额

FSSC的建设需要在信息系统、软硬件设施上花费巨大的投入,系统后期的维护也需要投入,固定资产及无形资产的增加额越多,说明企业在FSSC建设的资产投入越多。

(三)资产管理处理效率

FSSC建立后,通过专业化分工,职能划分,信息共享可以极大地提高资产管理处理效率,将一部分财务核算人员从重复的低附加值劳动中解放出来,深入业务以支持企业业财融合工具的实施。

(四)上市公司信息披露评级

FSSC建立后,其标准化的财务流程,将极大地提高会计信息质量,高质量的财务信息能够帮助企业更好地进行经营数据分析、做出业务决策和选择,是业财融合有效实施的基础,因此将其作为FSSC实施阶段的产出指标和下一阶段的投入指标。

(五)高管人数

高管人数越多,各种项目讨论的观点和提议就越多,思维角度与方案提议越多元化,为业财融合提供更好的管理体系。

(六)每股收益

每股收益反映了企业在某一段时间内的经营水平。价值越大,说明公司的盈利能力就越强。每股收益将是衡量其资本运营、财务决策、管理体系的重要参考数据。

(七)总资产周转率

总资产周转率是衡量一个企业所有资产的管理服务质量及其利用效果的重要指标。总资产的周转率越高,证明数量相同的资产所产生的销售收入就越多,或销售收入相同但所占的企业资源就越少,说明企业管理人员使用资产的能力就越强,其业财融合工具的应用效率就越高。

三、寿险公司DEA效率分析

(一)财务共享实施阶段

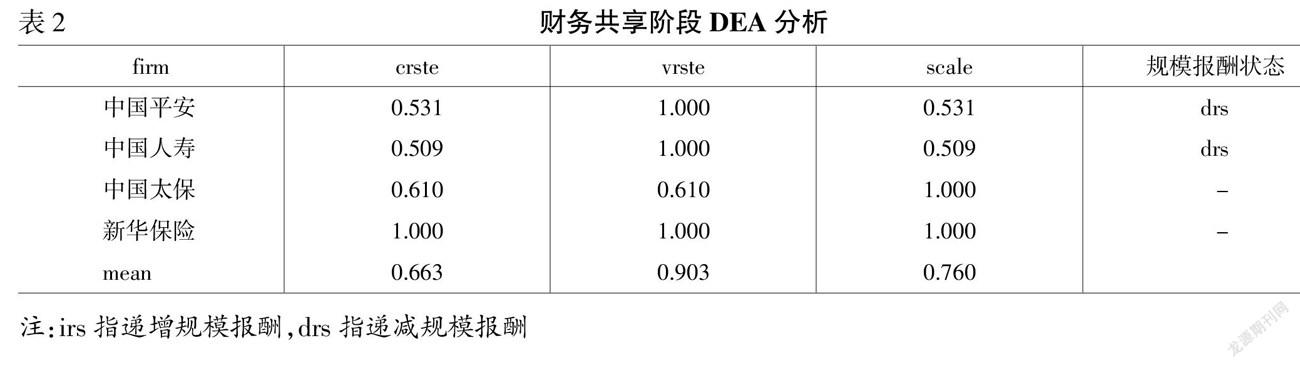

与国外相比,当前我国建立FSSC的上市公司数量还相对较少,制度也不够健全,加之FSSC普遍涉及企业机密,披露的相关信息较少,以至于资料查找和数据收集较难[6]。国内上市的寿险企业并不多,主要以表2列出的四家为主。本文通过DEAP2.1软件,运用DEA-BBC模型得到了四家样本企业FSSC模式下业财融合实施的技术效率(crste)、纯技术效率(vrste)和规模效率(scale)。

财务共享实施阶段具体运行结果与分析如表2所示。

1.技术效率分析(crste分析)。一般认为,技术效率=纯技术效率×规模效率。综合技术效率是对决策单元的资源配置能力、资源使用效率等多方面能力的综合衡量与评价[7]。以上四家寿险行业的翘楚企业,除新华保险外,综合技术效率均未达到1,说明中国平安、中国人寿、中国太保在财务共享实施阶段对资源配置和资源使用的能力有待加强。同时,四家上市企业的技术效率均值都未達到0.8,表明我国上市寿险企业FSSC实施效果并不好,在一定程度上说明,寿险业中企业仍然有许多财务人员和资产管理人员在做重复冗杂的资产管理事宜。所以企业需要加强财务信息质量,提高财务核算效率。

2.纯技术效率分析(vrste分析)。纯技术效率vrste是一个直接反映企业组织管理水平和能力的综合性指标,vrste值越高,表示公司对于现有资源的合理利用越充分,vrste值为1,代表企业能够有效利用现有资源。在表2中,只有中国太保的vrste值未达到1,其他企业资源管理水平较高,能够较好发挥FSSC的优势。相比其他企业,中国太保可以采取相应措施,例如对FSSC流程持续优化,建立完善的质量管理、绩效管理等运营制度以进一步挖掘其财务共享的潜力。

3.规模效率分析(scale分析)。规模效率scale是一种反映组织规模效率的指标,用来衡量组织规模报酬的状态是否处于最优。规模效率所反映出来的就是实际规模和最优化生产规模之间的差异。从表2结果看出,中国平安和中国人寿规模效率均小于0.6,说明这些企业存在投入过多的现象,可以适当减少投入,优化现有资源配置以提高FSSC实施阶段的效率。

(二)业财融合应用阶段

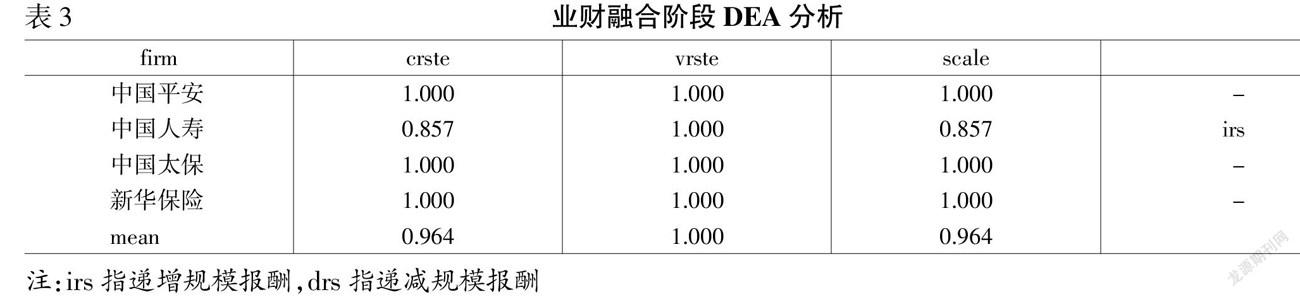

业财融合应用阶段具体运行结果与分析如表3所示。

1.技术效率分析(crste分析)。数据表明,上述四家企业中只有中国人寿的crste值没有达到1,说明在寿险行业中业财融合应用水平已经达到一定的高度,业财融合已经处于发展阶段,形成了完整的理论体系与框架指导。

2.纯技术效率分析(vrste分析)。表3中的数据显示,四家寿险企业vrste值均为1,说明样本企业的纯技术效率均有效,进一步表明寿险业上市公司能根据自身的组织模式与业财融合推进战略,结合企业内外部环境科学选择管理会计工具,做出相关决策。

3.规模效率分析(scale分析)。在业财融合工具应用阶段,scale值为1的企业有3家,说明这些企业在业财融合应用的投入规模上相对有效,值得其他行业公司学习。当然存在规模报酬递增的企业,说明业财融合工具应用阶段的投入相对不足,可以适当加大业财融合实施阶段的投入,以确保规模有效。

(三)两阶段综合分析

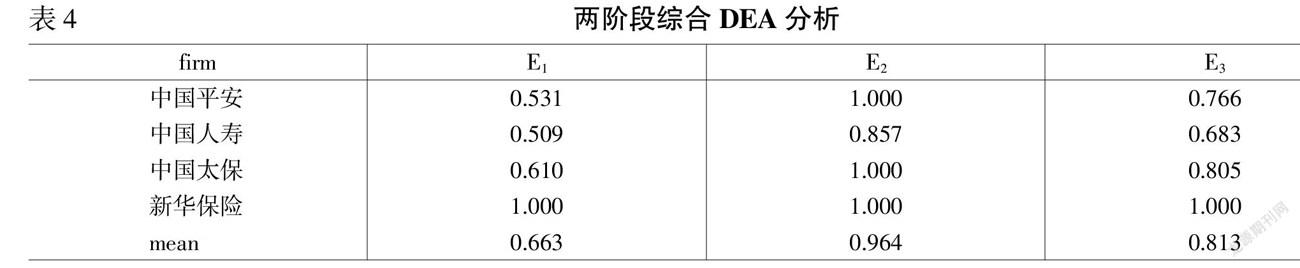

两阶段综合分析具体运行结果与分析如表4所示。

表4中,E1表示财务共享实施阶段综合技术效率,E2表示业财融合应用阶段综合技术效率,E3表示E1与E2的均值。从整体效率值来看,新华保险在两阶段的发展都较为均衡,可以作为标杆企业供其他企业参考。财务共享实施阶段的平均效率为0.663,而业财融合应用阶段的平均效率为0.964,从整体上看,都存在上升空间,但是很明显财务共享实施阶段的效率均值偏低。这说明,我国寿险行业企业FSSC实施相对效率处于较低水平,仍然处于探索阶段,缺乏完整的理论体系和指导框架。

从两阶段的效率结合来看,财务共享实施阶段与业财融合工具应用阶段的效率无明显关系,并不是业财融合做得好的企业财务共享的效率就一定会高。有些业财融合处于领先水平的企业,例如中国太保、中国平安,FSSC的实施效率依然不理想。说明我国企业虽然意识到FSSC向业财融合转型升级的必要性,但有些企业FSSC仍处于核算与管控的传统阶段,转型升级效果欠佳。同时说明这些企业FSSC实施阶段与业财融合工具应用阶段联动性较弱,没有充分解析应用好财务数据。

综上所述,新华保险的FSSC实施阶段较为成功,且与整体的关联性较高,值得其他企业借鉴参考。寿险行业总体竞争较大,财务共享方面有很多地方需要改善、提高,财务分析能力有待加强,在财务共享的道路上仍要不断探索以促进企业业财融合应用。

四、总结及优化建议

从以上DEA结果来看,我国寿险行业上市公司,管理会计型财务职能发挥并不充分,所以仍然需要加强企业FSSC建设以解决原有财务管理模式下企业财务与业务分离的问题。可以从以下三个方面做出改进。

(一)财务人员培养、转型与引进

基于FSSC模式下的业财融合,将使得企业对核算型财务人员的需求进一步减少。企业应积极推动财务人员向核算型转型,积极推动财务人员自身的培养,鼓励业务人员参与到财务工作中,支持财务人员努力加强业务能力实现自身提升[8]。同时应该重视外部高素质人才的引进,尝试从高校中招收素质较高的IT类学生,为其建立良好的财务基础[9]。

(二)财务数据质量化、精准化

良好的财务数据质量是FSSC功能升级的必要条件,为了进一步提升企业业财融合工具应用阶段的实施效率,企业应提升FSSC财务数据质量,实现财务数据的精细化。财务核算体系质量化、精细化是管理质量化、精细化的基础[10]。质量化、精细化的财务数据有利于支撑业财融合的有效实施,提高企业成本控制、业务拓展等增值型管理活动的开展效率。

(三)FSSC组织架构优化

随着业财融合管理理念的深入实施,FSSC的组织架构也应随之改变。新的FSSC组织模型应减少重复任务、规范职能以使FSSC的分工更加专业化。这其中的困难在于跨部门沟通增多,加大了部门之间数据共享的难度,一旦建立好完善的沟通机制,财务核算与管理工作将会更快捷精准。

参考文献:

[1] 祝继高,苏嘉莉,黄薇.股权结构、股权监管与财务业绩——来自中国寿险业股权监管的经验证据[J].会计研究,2020,(6):61-74.

[2] 郭晖.推进保险公司业财融合提升公司财务管理能力思考[J].现代营销(信息版),2020,(06):110-111

[3] 汤艳丽.Z集团财务共享模式下业财融合案例研究[D].北京:中国财政科學研究院,2018.

[4] 杨国梁,刘文斌,郑海军.数据包络分析方法(DEA)综述[J].系统工程学报,2013,(6):840-860.

[5] 常媛,左宪磊.我国制造企业财务共享服务中心实施效率研究[J].财会通讯,2020,(11):148-152+171.

[6] 许汉友,姜亚琳,徐香.基于DEA的我国集团公司财务共享服务实施效率研究[J].审计与经济研究,2017,(5):74-84.

[7] 项文晓.基于DEA的集团公司财务共享服务实施效率分析[J].金融经济,2018,(24):176-177.

[8] 宋芬.基于财务共享平台的业财融合模式构建[J].财会通讯,2019,(2):75-78.

[9] 陈志.基于业财融合视角的企业财务管理转型升级路径研究——以建筑业企业为例[J].商业会计,2019,(7):4-7.

[10] 冷继波,杨舒惠.“互联网+”背景下业财融合管理会计框架研究[J].会计之友,2019,(12):19-23.

DEA Analysis on the Implementation Efficiency of Industry Finance

Integration of Life Insurance Companies under FSSC Mode

FU Hong

(School of Management,Nanjing University of Posts and Telecommunications,Nanjing 210042,China)

Abstract:In the era of Internet plus,the traditional financial management mode of enterprises needs to be changed to adapt to the rapid development of the times.The concept of integration of industry and finance brings a new direction for enterprises.through the DEA(Data Envelopment Analysis)two-stage model,the FSSC mode of life insurance companies industry finance integration implementation is divided into FSSC implementation stage and industry finance integration tool application stage,the relative efficiency of China’s life insurance industry leading companies industry finance integration under the FSSC mode is analyzed.based on the results of DEA model,it is found that the efficiency of FSSC implementation stage is low and the relevance is poor,but the relative efficiency of financial integration tool application stage is high,which has a certain gap with the expectation.in view of the existing problems in the implementation of FSSC,and systematically discusses the FSSC function upgrading path based on FSSC function from many aspects.

Key words:integration of industry and finance;DEA;FSSC mode;life insurance company

猜你喜欢

首席财务官(2017年1期)2017-03-12

中国总会计师(2017年1期)2017-03-10

财会学习(2017年2期)2017-02-10

会计之友(2016年22期)2016-12-17

中国总会计师(2016年9期)2016-11-12

中国总会计师(2016年9期)2016-11-12

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商业会计(2016年14期)2016-10-08

商(2016年20期)2016-07-04