基于VAR模型人民币汇率影响因素相关性研究

2022-06-15 00:26李习平

经济研究导刊 2022年15期

李习平

摘 要:通过对相关文献进行梳理,分析汇率对我国经济影响的作用机理。在此基础上,构建VAR模型,选取1985—2018年《中国统计年鉴》相关数据,以人民币汇率(年平均值)作为被解释变量,外汇储备和GDP作为解释变量,实证分析人民币汇率波动与外汇储备、GDP的关系。结果显示,人民币汇率对外汇储备和GDP存在长期滞后影响,外汇储备与GDP具有协同影响关系。

关键词:人民币汇率;外汇储备;GDP;VAR模型

中图分类号:F820 文献标志码:A 文章编号:1673-291X(2022)15-0109-03

一、文献简评及问题提出

2020年暴发的全球新冠肺炎疫情,对国内外经济环境造成巨大冲击。中国作为全球第二大经济体,如何在国内外环境变化中保持中国经济持续增长,如何使中国企业在国际市场中取得较大的竞争优势,是摆在政府和企业面前的难题。事实上,影响我国企业进入国际市场和影响外资进入中国的重要因素就是人民币汇率。人民币对美元汇率的变动影响着国内的投资、消费和对外贸易,进而影响我国的经济发展和综合国力提升。近年来,许多学者针对人民币汇率影响因素进行了相关研究。姚文萱等从膨胀率、利率、政治等方面来讨论影响汇率变化的原因,并从贸易效应、资本流动效应、国内物价等方面来分析汇率对经济的影响;王丹丹等从汇率对外商直接投资的作用机理入手,选取2005—2017年的季度数据,通过VAR模型实证分析我国汇率波动与外商直接投资之间的关系,得出外商直接投资对我国货币汇率有显著影响;刘玚等通过使用2012年6月至2018年2月各国实际有效汇率指数的月度数据,构建汇率变动的溢出指数,利用递归方差分解测度主要国际货币间相互关联程度和人民币汇率对外影响力;其他学者也从影响因素的角度进行相关拓展性的研究。有学者运用多重分形和“准自然实验”方法,选取2015—2020年八种主权货币及加密货币的市场交易数据,深入探讨主权货币与加密货币间的关联风险传导机理;通过缺口估计法和构建境内人民币流通规模模型,结果显示,三个货币层次的离岸人民币流通规模总体呈上升趋势。有学者应用SVAR模型考察了汇率沟通、表征个体投资者“关注”及“情绪”的人民币搜索指数和NDF汇率的关系,研究发现,汇率沟通会导致搜索指数下降,在此基础上进一步运用EGARCH模型深入研究得出正向沟通同搜索指数的交乘项对NDF的均值水平存在负向冲击,而负向沟通及中性沟通同搜索指数的交乘项对NDF的影响不显著。选择综合的时频信号与神经网络模型分析,反映了波动变化的趋势,验证预测方法的有效性,对规避外汇市场管理风险,应对利率、汇率波动影响具有一定的意义。随着中国贸易地位的不断提升,越来越多的国家和地区开始将人民币作为锚定货币,有学者基于官方计价职能视角,运用添加辅助回归的货币锚模型对全球183个国家和地区的货币锚进行分析,重点研究了人民币影响力的空间分布特征。结果表明,人民币已被39个经济体的货币当局作为锚货币,輻射区域涵盖五大洲,影响力集中于东亚、东南亚、西亚、非洲南部、拉丁美洲和大洋洲;美元辐射区域仍然稳固,欧元势力范围仅局限在欧洲和非洲部分国家,日元、英镑已退变为本土化货币。货币供应量、外汇储备量以及通货膨胀率是经济生活最为重要的指标。稳定物价水平和稳定经济增长都是我国的宏观经济目标,而汇率对稳定物价水平和稳定经济增长有着直接关系。随着我国汇率的市场化,研究影响其波动的因素就显得尤为重要。通过对变量进行平稳性检验以及差分的方式使变量平稳,通过多重共线性检验以及逐步回归法剔除多余变量,再通过建立线性回归模型得出结论,即外汇储备和通货膨胀率对汇率的波动具有显著的影响。汇率波动的根源是因为纸币的本位制度,本文主要从理论与实例角度对人民币汇率变动因素进行分析。汇率的发展规律是客观存在的,影响人民币汇率波动的因素有很多,例如国内经济、社会因素、政治变动等均为波动的重要因素。因此,本文试图选择外汇储备和GDP指标分析其对汇率的贡献率,探索影响人民币汇率的主要因子,为我国外汇体制改革提供经验佐证。

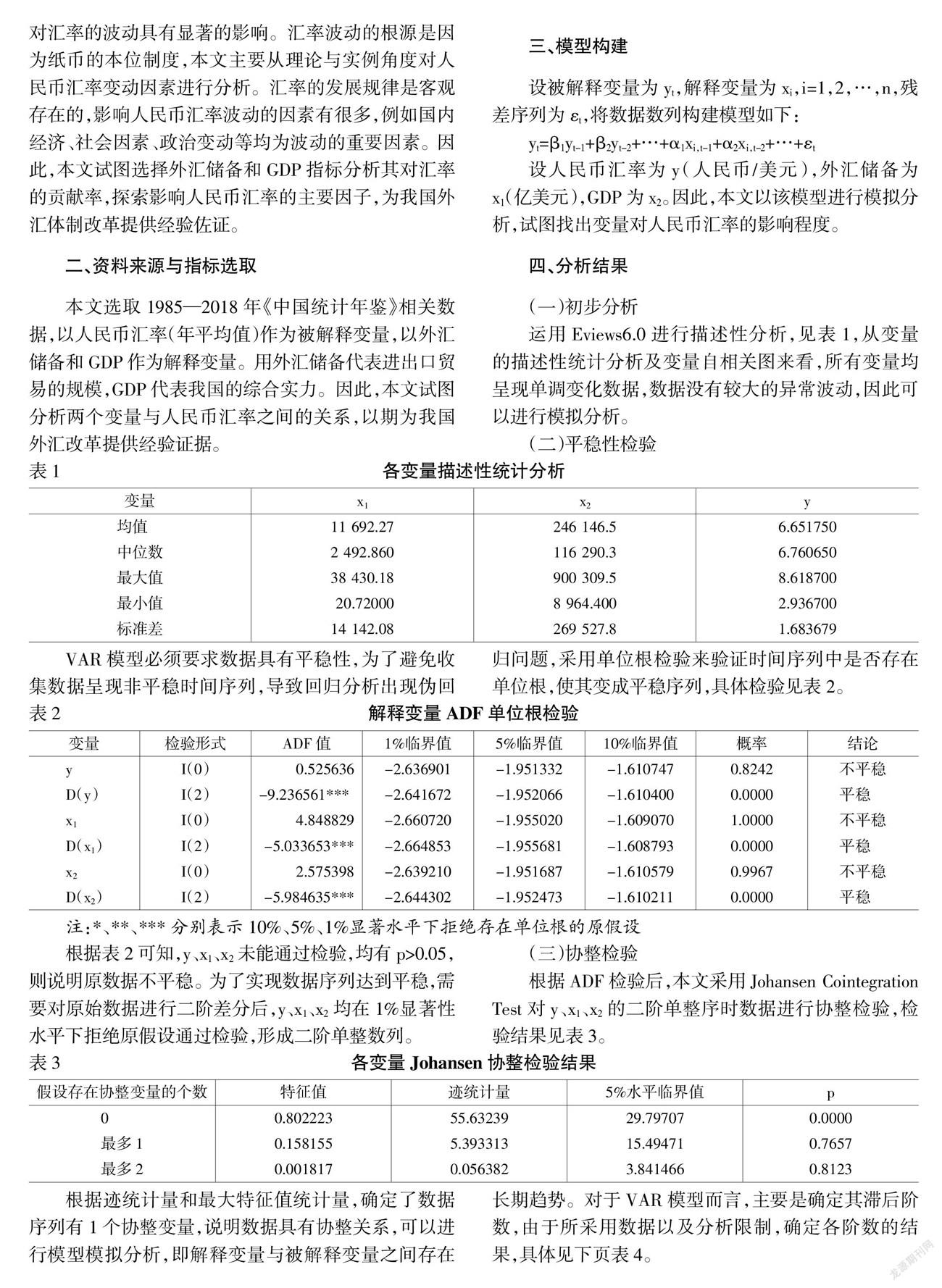

二、资料来源与指标选取

本文选取1985—2018年《中国统计年鉴》相关数据,以人民币汇率(年平均值)作为被解释变量,以外汇储备和GDP作为解释变量。用外汇储备代表进出口贸易的规模,GDP代表我国的综合实力。因此,本文试图分析两个变量与人民币汇率之间的关系,以期为我国外汇改革提供经验证据。

三、模型构建

设被解释变量为yt,解释变量为xi,i=1,2,…,n,残差序列为?着t,将数据数列构建模型如下:

yt=?茁1yt-1+?茁2yt-2+…+?琢1xi,t-1+?琢2xi,t-2+…+?着t

设人民币汇率为y(人民币/美元),外汇储备为x1(亿美元),GDP为x2。因此,本文以该模型进行模拟分析,试图找出变量对人民币汇率的影响程度。

四、分析结果

(一)初步分析

运用Eviews6.0进行描述性分析,见表1,从变量的描述性统计分析及变量自相关图来看,所有变量均呈现单调变化数据,数据没有较大的异常波动,因此可以进行模拟分析。

(二)平稳性检验

VAR模型必须要求数据具有平稳性,为了避免收集数据呈现非平稳时间序列,导致回归分析出现伪回归问题,采用单位根检验来验证时间序列中是否存在单位根,使其变成平稳序列,具体检验见表2。

根据表2可知,y、x1、x2未能通过检验,均有p>0.05,则说明原数据不平稳。为了实现数据序列达到平稳,需要对原始数据进行二阶差分后,y、x1、x2均在1%显著性水平下拒绝原假设通过检验,形成二阶单整数列。

(三)协整检验

根据ADF检验后,本文采用Johansen Cointegration Test对y、x1、x2的二阶单整序时数据进行协整检验,检验结果见表3。

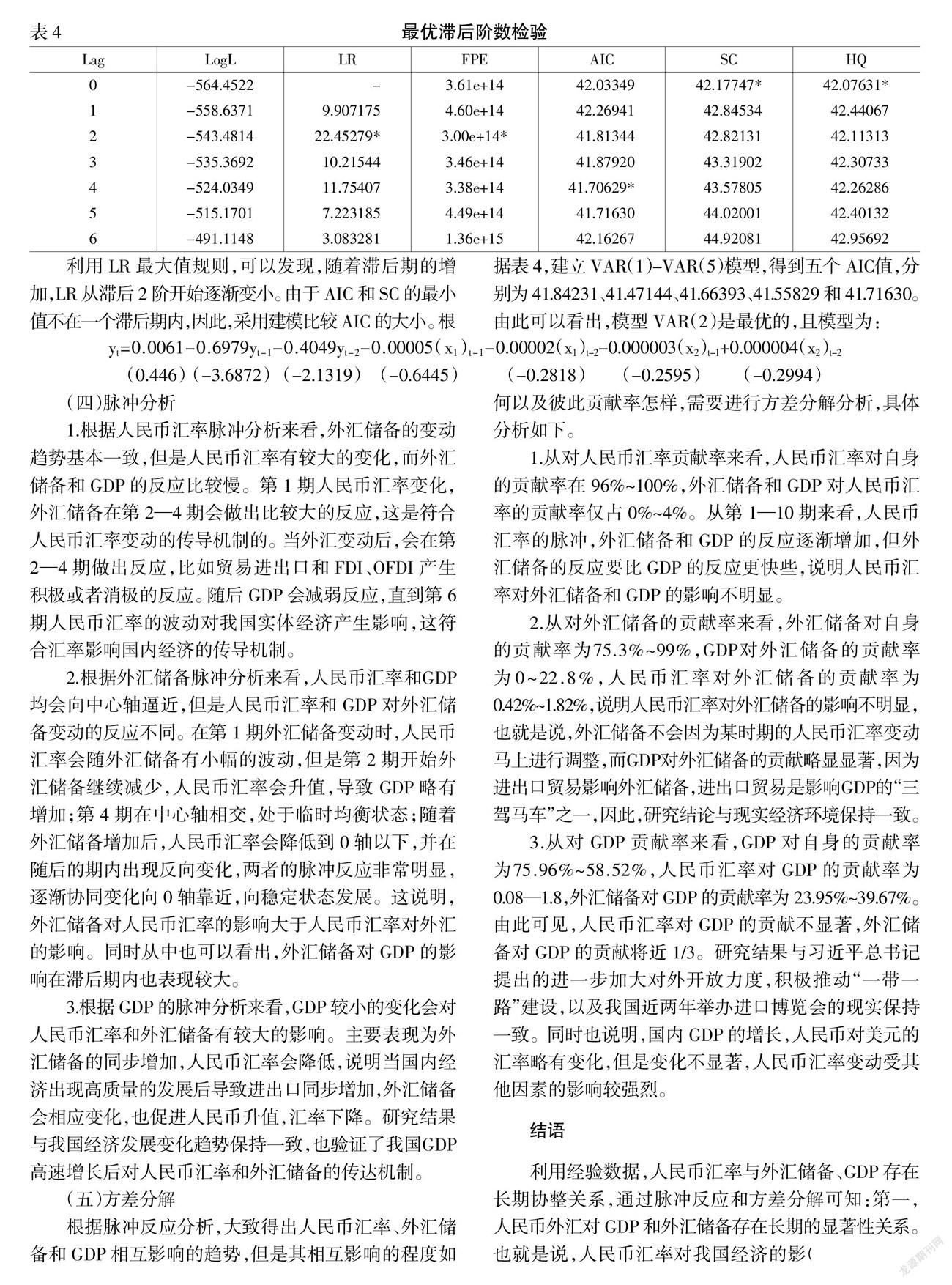

根据迹统计量和最大特征值统计量,确定了数据序列有1个协整变量,说明数据具有协整关系,可以进行模型模拟分析,即解释变量与被解释变量之间存在长期趋势。对于VAR模型而言,主要是确定其滞后阶数,由于所采用数据以及分析限制,确定各阶数的结果,具体见下页表4。

利用LR最大值规则,可以发现,随着滞后期的增加,LR从滞后2阶开始逐渐变小。由于AIC和SC的最小值不在一个滞后期内,因此,采用建模比较AIC的大小。根据表4,建立VAR(1)-VAR(5)模型,得到五个AIC值,分别为41.84231、41.47144、41.66393、41.55829和41.71630。由此可以看出,模型VAR(2)是最优的,且模型为:

(四)脉冲分析

1.根据人民币汇率脉冲分析来看,外汇储备的变动趋势基本一致,但是人民币汇率有较大的变化,而外汇储备和GDP的反应比较慢。第1期人民币汇率变化,外汇储备在第2—4期会做出比较大的反应,这是符合人民币汇率变动的传导机制的。当外汇变动后,会在第2—4期做出反应,比如贸易进出口和FDI、OFDI产生积极或者消极的反应。随后GDP会减弱反应,直到第6期人民币汇率的波动对我国实体经济产生影响,这符合汇率影响国内经济的传导机制。

2.根据外汇储备脉冲分析来看,人民币汇率和GDP均会向中心轴逼近,但是人民币汇率和GDP对外汇储备变动的反应不同。在第1期外汇储备变动时,人民币汇率会随外汇储备有小幅的波动,但是第2期开始外汇储备继续减少,人民币汇率会升值,导致GDP略有增加;第4期在中心轴相交,处于临时均衡状态;随着外汇储备增加后,人民币汇率会降低到0轴以下,并在随后的期内出现反向变化,两者的脉冲反应非常明显,逐渐协同变化向0轴靠近,向稳定状态发展。这说明,外汇储备对人民币汇率的影响大于人民币汇率对外汇的影响。同时从中也可以看出,外汇储备对GDP的影响在滞后期内也表现较大。

3.根据GDP的脉冲分析来看,GDP较小的变化会对人民币汇率和外汇储备有较大的影响。主要表现为外汇储备的同步增加,人民币汇率会降低,说明当国内经济出现高质量的发展后导致进出口同步增加,外汇储备会相应变化,也促进人民币升值,汇率下降。研究结果与我国经济发展变化趋势保持一致,也验证了我国GDP高速增长后对人民币汇率和外汇储备的传达机制。

(五)方差分解

根据脉冲反应分析,大致得出人民币汇率、外汇储备和GDP相互影响的趋势,但是其相互影响的程度如何以及彼此贡献率怎样,需要进行方差分解分析,具体分析如下。

1.从对人民币汇率贡献率来看,人民币汇率对自身的贡献率在96%~100%,外汇储备和GDP对人民币汇率的贡献率仅占0%~4%。从第1—10期来看,人民币汇率的脉冲,外汇储备和GDP的反应逐渐增加,但外汇储备的反应要比GDP的反应更快些,说明人民币匯率对外汇储备和GDP的影响不明显。

2.从对外汇储备的贡献率来看,外汇储备对自身的贡献率为75.3%~99%,GDP对外汇储备的贡献率为0~22.8%,人民币汇率对外汇储备的贡献率为0.42%~1.82%,说明人民币汇率对外汇储备的影响不明显,也就是说,外汇储备不会因为某时期的人民币汇率变动马上进行调整,而GDP对外汇储备的贡献略显显著,因为进出口贸易影响外汇储备,进出口贸易是影响GDP的“三驾马车”之一,因此,研究结论与现实经济环境保持一致。

3.从对GDP贡献率来看,GDP对自身的贡献率为75.96%~58.52%,人民币汇率对GDP的贡献率为0.08—1.8,外汇储备对GDP的贡献率为23.95%~39.67%。由此可见,人民币汇率对GDP的贡献不显著,外汇储备对GDP的贡献将近1/3。研究结果与习近平总书记提出的进一步加大对外开放力度,积极推动“一带一路”建设,以及我国近两年举办进口博览会的现实保持一致。同时也说明,国内GDP的增长,人民币对美元的汇率略有变化,但是变化不显著,人民币汇率变动受其他因素的影响较强烈。

结语

利用经验数据,人民币汇率与外汇储备、GDP存在长期协整关系,通过脉冲反应和方差分解可知:第一,人民币外汇对GDP和外汇储备存在长期的显著性关系。也就是说,人民币汇率对我国经济的影响不能产生立竿见影的效果,而是通过进出口贸易、FDI、OFDI来影响GDP,进而影响我国经济,使其影响传导机制慢慢波及国内的消费市场和投资市场。第二,GDP与外汇储备存在显著的影响关系,外汇储备对GDP的贡献率要高于GDP对外汇储备的贡献率。也就是说,在经济全球化背景下,国际市场对国内市场的影响力要大于国内市场对国外市场的影响力,研究结论符合我国当前的经济政策,扩大开放是我国基本国策,增强国内企业在国际市场的竞争力应该成为我国当期经济政策的导向。

参考文献:

[1] 姚文萱,李传文.汇率变动的影响因素及其变动对经济的影响分析[J].中国市场,2020,(9):52-53.

[2] 王丹丹,付岱山.汇率波动与我国外商直接投资的关系——基于VAR 模型[J].区域治理,2019,(11):224-226.

[3] 刘玚,李万新,王学龙.逆全球化背景下人民币汇率国际影响力的测度及其影响因素研究[J].金融经济学研究,2019,(3):36-45.

[4] 张启迪.人民币汇率的影响因素及未来趋势[J].经济界,2019,(3):30-36.

[5] 梁霄,张斌,薛颖.人民币汇率影响因素实证分析[J].商场现代化,2019,(8):165-166.

[6] 谷宇,劉敏.个体投资者视角下汇率沟通对人民币汇率预期的影响研究——基于个体投资者“关注”及“情绪”渠道的分析[J].经济科学,2020,(5):32-44.

Research on Correlation of Influencing Factors of RMB Exchange Rate Based on VAR Model

——Based on the cross section data of 1985—2018 as an Example

LI Xi-ping

(Hubei University of Chinese Medicine,Wuhan 430065,China)

Abstract:Analyzes the mechanism of the impact of exchange rate on China’s economy by reviewing relevant literature,builds a VAR model,selects the relevant data from China Statistical Yearbook from 1985 to 2018. It takes the RMB exchange rate(annual average)as the explanatory variable,and foreign exchange reserves and GDP as the explanatory variable.Through VAR model empirical analysis of the relationship between RMB exchange rate fluctuations and foreign exchange reserves,GDP; The exchange rate of RMB has a long-term lag effect on foreign exchange reserves and GDP,and there is a synergistic relationship between foreign exchange reserves and GDP.

Key words:RMB exchange rate;foreign exchange reserve;GDP;VAR model

猜你喜欢

金融周刊(2018年2期)2018-12-26

支点(2017年3期)2017-03-29

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年12期)2016-06-17