ESG 表现、机构投资者与企业价值

2022-07-12 14:57冯勇杰张静娴孙少岩

财务与金融 2022年2期

冯勇杰 张静娴 孙少岩

一、引言与文献回顾

ESG 即环境(Environment)、社会(Society)和治理(Governance),是一种基于可持续性发展维度的投资理念。随着社会经济的发展,人类社会从无止境追求发展速度转为愈发重视发展质量。在当今时代,企业作为以盈利为目的的经济体,被社会各界要求承担更多维度的社会责任。企业在节能环保、慈善捐赠、消费者权益保护和员工关怀等方面肩负起更多的责任,会使其获得社会各界的认可,从而为企业的经营发展提供良好的内外部环境。虽然ESG 投资理念在近年才受到中国社会的广泛重视,但其自身并非是一个全新的理念,而是随着时代的进步不断动态发展的。在早期,Michelson 等(2004)[11]研究认为,ESG 概念源于商业伦理,尚未与可持续发展理念融合。随着单一财务信息的可靠性受到质疑,非财务信息的披露作为企业财务信息的重要补充,在资本市场中扮演着越来越重要的角色。Dhaliwal 等(2012)[12]的研究表明,分析师更倾向于运用企业的非财务信息进行预测。ESG 作为企业的重要非财务信息,也越来越多地被运用于投资决策中。同时,随着可持续发展理念逐渐成为时代的主题,ESG 概念已不再局限于企业的商业伦理,而是被可持续性责任投资所取代。国外学者已针对ESG 开展了较多的研究,但研究结论尚存争议。如Patrick(2017)[13]研究发现,提高ESG 表现能够提高企业的盈利水平,而Atan 等(2018)[14]研究认为企业的ESG 表现与企业的财务表现无关。我国学者也针对ESG 开展了研究。李瑾(2021)[1]的研究表明,ESG 已在资本市场上发挥了不可或缺的作用;张飒(2017)[2]、马险峰等(2016)[3]对ESG 指标体系的构建提出了建设性意见与建议;高杰英等(2021)[4]的研究表明,企业的ESG表现与融资约束水平负相关;晓芳等(2021)[5]研究发现,企业进行ESG 评级可以降低审计收费;李井林等(2021)[6]研究认为,企业提高ESG 表现可以提高自身的创新水平并进一步提高财务表现。ESG 在我国仍然处于自愿披露的阶段,监管部门尚未出台有关ESG信息强制性披露的政策,因此现阶段企业提高ESG表现所蕴含的经济实质还有待进一步厘清,如提高ESG 表现是否能真正促进企业改善经营管理水平、实现价值增值。因此,本文基于企业价值视角,采用上海华证指数信息服务有限公司的沪深A 股上市公司ESG 评分结果,探究ESG 表现对企业价值的影响及其作用机制。研究结果表明,提高ESG 表现能够显著提升企业价值,吸引更多的机构投资者持股是其中介机制。进一步分析发现,提高ESG 表现对企业价值的提升作用在所处地区市场化水平较低和价值水平较低的企业中更为显著。

本文可能的边际贡献如下:第一,从ESG 表现的角度出发,拓展了企业价值相关影响因素的研究,为企业价值增值提供了新思路;第二,从企业价值的角度出发,丰富了ESG 相关经济后果的文献,为现阶段进一步厘清企业提高ESG 表现所蕴含的经济实质提供了新角度;第三,从机构投资者的角度出发,检验了ESG 表现对企业价值的作用机理,为进一步提高资本市场的资源配置效率提供了参考。

二、理论分析与假设提出

(一)ESG 表现与企业价值

企业的生存与发展具有典型的资源依赖性,需要依托各利益相关者所提供的资源进一步完善其经营管理和提升财务绩效。提高ESG 表现是一种耗费经济资源的行为,而企业是以盈利为目的的经济体,因此提高ESG 表现必然具备获取资源回流的动机,即通过短期价值的降低来换取长期价值的增值,契合资源依赖理论。股东、债权人、供应商、消费者、政府有关部门和员工均会对企业提出各自的利益诉求,企业履行在环境、社会和公司治理方面的责任,即对各利益相关者的诉求作出回应,耗费一定的经济资源并在一定程度上满足利益相关者的诉求,最终获得来自利益相关者的资源回流,实现自身的价值增值。

企业承担环境方面的责任,如进行更多的环保投入或积极响应国家的环保政策,使自身的环保绩效达到行业领先地位,会为企业树立良好的社会形象,减少来自政府部门的处罚或获得更多的税收优惠,获取更多的外源融资或政府补助,从而使更多的经济资源流入企业;企业承担社会方面的责任,如进行更多的慈善捐赠或注重消费者权益保护,会向外界传递企业具有良好发展潜力的信号,使企业获得更多的市场信任并提升投资者信心,缓解企业的融资约束,使目标客户更愿意购买企业的产品和服务,从而实现价值回流;企业承担在公司内部治理方面的责任,如注重员工权益保护,为员工提供更为优质的工作环境,制定薪酬计划时更多地考虑员工利益,以及为员工提供更多的培训机会和更透明的晋升机制等,虽然会在短期内消耗企业的经济资源,但从长远来看,这些举措会为企业在就业市场赢得更好的口碑,为企业带来更高的员工忠诚度,并对员工起到更好的激励作用,从而促进企业实现经营发展的良性循环,提升自身价值。

此外,周丽萍等(2016)[10]的研究表明,积极履行社会责任会提高企业的声誉;Riahi-Belkaoui 和Pavlik(1992)[15]研究认为,良好的声誉可以视为企业的一项资产。提高ESG 表现时,企业对各利益相关者的诉求作出了积极的正反馈,因此会获得更多外部正面评价,持续积累声誉资本,并为企业带来诸多正面影响,如更低的融资成本、优质的人才储备、良好的消费者口碑、较低的法律风险和更多的政府补助等,从而不断提升企业价值。综上,本文提出以下研究假设:

假设H1:控制其他因素不变,提高ESG 表现会提升企业价值。

(二)中介机制:机构投资者持股

王昌锐和邹昕钰(2016)研究认为,企业积极履行社会责任会吸引更多的机构投资者。在当今时代,可持续发展理念逐渐成为时代的主题,ESG 表现已成为企业可持续发展能力的重要表征。若ESG 表现较好,说明企业更具有社会责任感,更能获得市场的认可,从而吸引更多优质的投资者。一方面,ESG 框架能够指导企业的经营管理活动,促使企业在履行社会责任的同时优化发展质量、契合时代理念,并使企业尽可能地规避来自监管部门的处罚和可能面临的法律风险,企业的投资价值由此得以提升,从而受到更多优质投资者的青睐。另一方面,由于ESG 投资理念已受到资本市场的广泛重视,ESG 表现势必会成为机构投资者进行投资决策的一个重要考量因素,良好的ESG 表现会吸引更多的机构投资者。此外,随着持股比例的增加,机构投资者会在企业拥有更大的话语权,会运用自身的专业能力规范企业的经营管理,提高信息透明度并降低委托代理成本,从而有利于企业治理水平的提高和财务绩效的提升,实现企业价值增值。综上,本文提出以下研究假设:

假设H2:控制其他因素不变,提高ESG 表现会增加机构投资者持股比例,进而提升企业价值。

三、研究设计

(一)样本选择与数据来源

上海华证指数信息服务有限公司(以下简称“华证”)是一家专门提供指数化投资服务的公司,其ESG 评分理念更契合中国市场。因此,本文采用2011-2020 年华证的ESG 评级结果探究提高ESG表现对企业价值的影响及其作用机制。ESG 评级数据来源于WIND 数据库,其余数据均来自CSMAR或RESSET 数据库。为提高样本的代表性并增强研究结论的稳健性,本文对获取的初始数据进行了如下处理:剔除金融类企业样本;剔除ST 类企业样本;剔除数据缺失或异常样本。此外,本文对所有连续型变量在上下1%的分位进行了缩尾处理。本文所采用的数据分析软件为Stata15.0。

(二)变量定义

1.被解释变量

被解释变量为企业价值(TOBINQ)。借鉴冯科和杨威(2018)[1]的研究,本文采用托宾Q 值进行度量。具体而言,本文采用两类托宾Q 值对企业价值进行度量。第一类,采用企业市值与企业总资产的比值进行度量(TOBINQ);第二类,采用企业市值与企业总资产和无形资产净额及商誉净额的差额进行度量(TOBINQX)。本文将第一种度量方式所计算的托宾Q 值(TOBINQ)用于基本回归分析,将第二种度量方式所计算的托宾Q 值(TOBINQX)用于稳健性检验。托宾Q 值为正向指标,即托宾Q 值越大,企业价值越高。

2.核心解释变量

核心解释变量为ESG 表现(ESG)。本文使用华证ESG 评级结果来度量企业的ESG 表现水平。华证ESG 评 级 结 果 包 括AAA、AA、A、BBB、BB、B、CCC、CC、C 共9 个档位,本文将其分别赋值为9、8、7、6、5、4、3、2、1。该指标为正向指标,即对ESG 评级的赋值越高,企业的ESG 表现越好。

3.中介变量

中介变量为机构投资者(HP),即机构投资者持股比例,为机构投资者所持股份与企业总股份的比值。该指标为正向指标,即HP 取值越高,机构投资者持股比例越大。

4.控制变量

借鉴现有研究,本文选取以下指标作为控制变量:总资产收益率(ROA)、资产负债率(LEV)、资产规模(SIZE)、上市年限(AGE)、产权性质(SOE)、第一大股东持股比例(TOP1)。本文同时控制了年份(YEAR)和行业(IND)的双向固定效应。各变量的详细度量方式如表1 所示。

表1 变量定义与度量

(三)模型设计

为验证假设H1,设定模型(1)进行检验。模型(1)中TOBINQi,t为企业价值,ESGi,t为ESG 表现,Controlsi,t为控制变量,YEAR 和IND 分别为年度固定效应和行业固定效应,εi,t为残差。为验证假设H2,借鉴温忠麟和叶宝娟(2014)[7]的研究,设定模型(2)和(3)进行检验。模型(1)、(2)、(3)共同构成中介效应检验模型。其中,模型(2)和(3)中的HP 为机构投资者持股比例,其余变量定义同模型(1)。若假设H1 成立,则β1的系数应显著为正;若假设H2 成立,则γ1的系数应显著为正,θ1的系数也应显著为正。

四、实证结果分析

(一)描述性统计

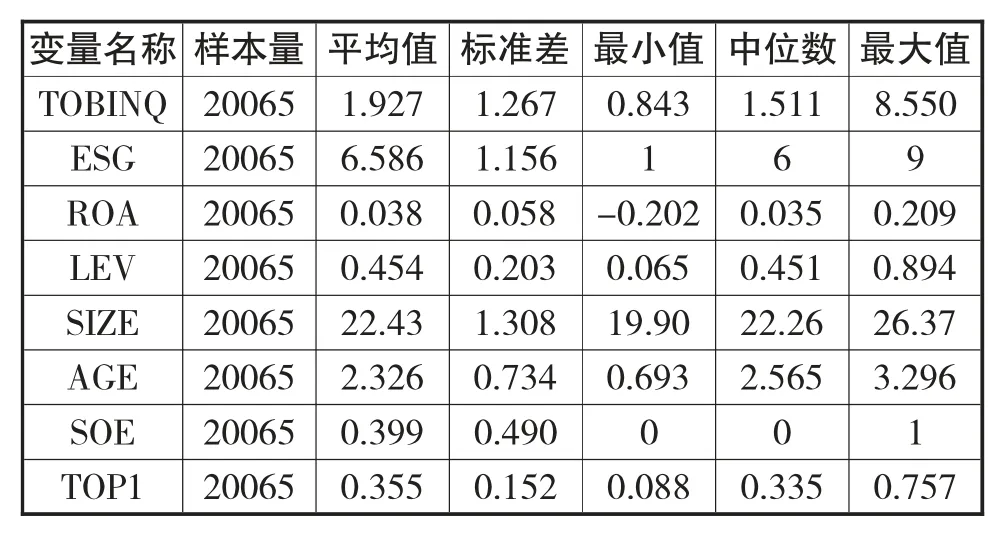

表2列示了样本的描述性统计结果。TOBINQ的最小值为0.843,最大值为8.550,中位数为1.511,平均值和标准差分别为1.927 和1.267,说明样本企业的价值存在较大差异。ESG 的最小值为1,最大值为9,中位数为6,平均值和标准差分别为6.586 和1.156,说明样本企业的ESG 表现参差不齐。产权性质(SOE)的平均值为0.399,说明样本中约40%的企业为国有控股企业。总资产收益率(ROA)、财务杠杆率(LEV)、资产规模(SIZE)、上市年限(AGE)、第一大股东持股比例(TOP1)等指标均与现有研究结果较为接近。

表2 描述性统计结果

(二)基本回归结果

表3为ESG 表现对企业价值影响的基本回归结果。表3 的列(1)为未控制年度和行业固定效应的回归结果,ESG 的回归系数为0.027,在1%的水平上显著为正;列(2)为控制了年份固定效应的回归结果,ESG 的回归系数为0.029,在1%的水平上显著为正;列(3)为控制了行业固定效应的回归结果,ESG 的回归系数为0.037,在1%的水平上显著为正;列(4)为控制了年份和行业双向固定效应的回归结果,ESG 的系数为0.037,在1%的水平上显著为正。以上回归结果均验证了假设H1,即提高ESG 表现是对各利益相关者诉求的正反馈,最终会促进资源向企业回流,从而实现企业价值增值。

表3 提高ESG表现对企业价值的影响

注:***P<0.01,**P<0.05,*P<0.1,下同。

(三)中介机制检验

表4为机构投资者持股的中介机制检验结果。表4 的列(1)为ESG 表现对机构投资者持股比例的回归结果,ESG 的回归系数为0.004,在1%的水平上显著为正,说明提高ESG 表现会显著增加机构投资者持股比例;列(2)中HP 的系数为1.012,在1%的水平上显著为正,故中介效应成立。因(γ1×θ1)的系数(0.004×1.012)符号为正,故为正向中介效应。

表4 机构投资者的中介效应

?

五、稳健性检验

(一)PSM 倾向得分匹配

由于提高ESG 表现和实现企业价值增值可能是样本自选择的结果,为减轻样本自选择偏误对研究结论的干扰,本文将样本企业按ESG 表现的中位数划分为高评分组和低评分组,并根据模型(1)中的控制变量进行最近邻1:1 匹配。结果显示,匹配变量的标准化差异在5%以内,总体均值偏差不再显著。匹配后的样本回归结果如表5 的列(1)所示,ESG的系数为0.035,在1%的水平上显著为正,说明提高ESG 表现对企业价值的提升作用并非是受到企业固有特征的影响,本文前述研究结论是稳健的。

表5 PSM倾向得分匹配

(二)敏感性分析

为了检验被解释变量的敏感性,本文对被解释变量的度量方式进行替换,采用TOBINQX(具体度量方式见表1)作为被解释变量进行回归分析,回归结果如表6 所示。表6 的列(1)为ESG 表现对TO BINQX 的回归结果,ESG 的回归系数为0.023,在1%的水平上显著为正,即提高ESG 表现能够显著提升企业价值。列(2)为机构投资者持股的中介机制检验结果,HP 的回归系数为1.138,在1%的水平上显著为正,故正向中介效应同样成立。以上结果表明,在考虑被解释变量的敏感性后,本文的前述研究结论仍然是稳健的。

表6 替换被解释变量的度量方式

(三)内生性处理

考虑到ESG 表现的提高与企业价值的提升可能互为因果,本文将被解释变量分别进行了超前1期、超前2 期和超前3 期处理,回归结果如表7 所示。表7 的列(1)、列(2)和列(3)分别为以t+1 期、t+2 期和t+3 期的企业价值(TOBINQ)作为被解释变量的回归结果,ESG 的回归系数分别为0.036、0.033和0.039,均在1%的水平上显著为正。以上回归结果一方面说明提高ESG 表现对企业价值的提升作用具有长期性,另一方面说明在考虑互为因果的内生性后本文的前述研究结论仍然是稳健的。

表7 采用t+1至t+3期的被解释变量

六、进一步分析

(一)市场化水平异质性

由于在市场化水平较低的地区,企业可能更具备通过提高ESG 表现来获取资源回流的动机,因此本文进一步考察在不同市场化水平下提高ESG 表现对企业价值的影响。具体而言,本文将王小鲁和樊纲撰写的《中国分省份市场化指数报告》中各省份的市场化指数按注册地与上市公司进行匹配,并按照市场化指数的中位数将样本企业划分为高市场化水平和低市场化水平两组分别进行实证检验,回归结果如表8 的列(1)和列(2)所示。表8 的列(1)为高市场化水平组的回归结果,ESG 的回归系数为0.022,在5%的水平上显著为正;列(2)为低市场化水平组的回归结果,ESG 的回归系数为0.046,在1%的水平上显著为正。以上结果说明,提高ESG 表现对企业价值的提升作用在低市场化水平组更为显著,即在市场化水平较低的地区,企业会更注重对各利益相关者诉求作出回应,并由此获取资源的回流,实现企业价值增值。

表8 进一步分析

(二)企业价值水平异质性

考虑到提高ESG 表现对处于不同价值水平的企业的作用效果可能存在异质性,因此本文将样本企业按价值水平的中位数划分为高价值水平和低价值水平两组分别进行实证检验,回归结果如表8 的列(3)和列(4)所示。表8 的列(3)为高价值水平组的回归结果,ESG 的回归系数为0.026,在5%的水平上显著为正;列(4)为低价值水平组的回归结果,ESG 的回归系数为0.007,在1%的水平上显著为正。通过对比回归系数的显著性发现,提高ESG 表现对企业价值的提升作用在低价值水平组更为显著,即当企业价值水平较低时,通过提高ESG 表现获取资源回流的效果更好。

七、结论与启示

(一)研究结论

本文基于2011-2020 年沪深A 股上市公司的观察数据,实证检验了提高ESG 表现对企业价值的影响,主要研究结论如下:第一,提高ESG 表现会显著提升企业价值;第二,吸引更多的机构投资者持股是上述影响的中介机制;第三,提高ESG 表现对企业价值的提升作用在所处地区市场化水平较低和价值水平较低的企业中更为显著。

(二)研究启示

企业提高ESG 表现有利于自身价值增值,但现阶段监管部门尚未对企业披露ESG 信息提出强制性要求,且ESG 评级数据大多来源于第三方机构。因此,要想使ESG 真正契合我国可持续发展理念,政府及有关部门应加快构建我国自己的ESG 评价体系,使其与中国市场有机融合。此外,相关部门还应着手推动ESG 强制信息披露政策的出台,并制定统一的信息披露准则,同时鼓励不同第三方机构持续跟进和披露上市公司的ESG 相关信息,从而提高上市公司信息透明度并为资本市场提供基于不同评价理念的ESG 评级结果。最后,ESG 投资理念应与时代同步,保持ESG 评价指标的先进性和普适性,从而促进中国经济体系的健康发展和良性循环。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

中学生数理化·高一版(2021年2期)2021-03-19

河北理科教学研究(2020年2期)2020-09-11

统计与决策(2018年14期)2018-08-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

数学学习与研究(2017年3期)2017-03-09

中国老区建设(2016年1期)2016-02-28

新高考·高二数学(2014年7期)2014-09-18

科技与创新(2014年3期)2014-04-14