发行绿色债券对上市公司价值的影响

——基于PSM-DID模型的经验研究

2022-09-16 09:24王明璇

荆楚理工学院学报 2022年2期

王明璇

(安徽大学 经济学院,安徽 合肥 230000)

0 引言

近年来,全球气候恶化逐渐成为威胁全人类正常生活的重要因素,可持续发展已成为大多数国家关注的热点问题。伴随着中国经济新常态进入新阶段,绿色金融在社会可持续发展中的重要地位日益凸显。绿色债券作为绿色金融的一部分,旨在为符合条件的绿色项目融资,所筹集资金专门用于具有环保效益的绿色工程。自2015年首只绿色债券发行后,我国绿色债券市场发展迅速,2021年,市场规模近6 500亿元,位居全球绿债发行规模前三位。

绿色债券不仅是公司筹资的重要途径,可以缓解融资贵、融资难等问题,而且具有显著的正外部性,符合可持续发展的大势,给予公司正面经营形象。但是,对于首次发行而言,发行绿色债券进程繁琐,并且发行者存在成本与预期收益不相匹配等顾虑,这已经成为企业绿色行为的首要障碍。所以,本文聚焦于绿色债券的发行,采用倾向得分匹配倍差法(PSM-DID),探索发行绿色债券是否能够提升公司的价值,同时研究绿色债券发行对不同地区公司价值的影响,并提出对应的政策建议。

1 文献综述及理论分析

1.1 文献综述

与绿色债券有关的研究中,早期大多数学者都将注意力专注于绿色债券的定价。在国外二级市场上,Hachenberg B等发现的证据表明与普通债券相比,绿色债券的定价方式存在差异,并且认为这种差异与发行规模、期限和币种无关。Zerbib O D发现绿色债券收益率与匹配的债券收益率之间的平均差值为2个基点,在考虑流动性差异时,其收益率平均差值可能高达8个基点。Karpf A等以大量美国城市为样本,认为二级市场的绿色债券交易价格较低、收益率较高。在考虑税收因素后,Baker M P等在一级市场发现了相反的结果,认为绿色债券的发行价格高于其他类似的普通债券。

在国内绿色债券市场上,龚玉霞等基于二叉树定价模型进行分析研究,结果表明中国绿色债券市场流动性不足,且国内绿色债券价格被低估。杨希雅等以170只绿色债券为研究对象,认为第三方绿色认证以及发债主体的财务状况不是影响绿色债券融资成本的显著因素。上述文献仅限于对绿色债券本身的研究,均没有涉及到发行绿色债券对于发行企业自身的影响。

在关于发行绿色债券对于发行企业自身的影响相关文献中,Tang Dragon Yongjun等研究了基于28个国家的国际绿色债券数据集,他们发现了股市对绿色债券发行的积极反应,并且认为这种股市的积极反应与绿色债券的价格溢价无关。然而,Wang Jiazhen等提出了不同看法,虽然他们也发现绿色债券发行的公告日,股票反应积极,但这种积极的反应伴随着公司绿色债券的定价溢价。陈淡泞和盛春光等均采用事件研究法,发现绿色债券的发行有正的股价效应。而梁志慧虽认同该观点,但也认为该股价效应持续度不高且存在滞后性。在此基础上,朱俊明等的研究得出了相反的结论,认为绿色债券对公司股价无显著影响。

与上述记录股价反应的研究不同,Zhou Xiaoguang等采用PSM-DID方法得出结论,绿色债券发布的公告不仅对公司的盈利能力和运营表现产生了积极影响,也可以提高创新能力,郑春丽等也得出了类似的结论。随后胡天杨指出,绿色债券的发行,还能提高企业的全要素生产率。除此以外,还有部分学者研究绿色债券与企业价值的关系。马亚明等运用DID模型进行研究,发现发行绿色债券可以提高企业价值。王倩等基于MM定理、自由现金流假设和啄食顺序理论的视角研究,结果表明发行绿色债券对公司价值有促进作用。

总体而言,虽已有文献已经得出了关于发行绿色债券对企业价值影响的一致认识,但鲜有关于企业异质性的研究。本文的不同之处在于:一方面,拓宽现有文献的视角,基于倾向得分匹配倍差法(PSMDID)研究发行绿色债券对提升公司价值是否有显著影响,并进行一系列稳健性检验;另一方面,本文聚焦与不同地区的企业发行绿色债券对公司价值影响的差异。

1.2 理论分析

公司发行绿色债券可能助推投资者情绪高涨,使得市场对于发行绿色债券企业的估值提升。一家公司宣布发行绿色债券比宣布发行普通债券能获得更多的媒体关注。根据信号理论,上市公司发行绿色债券是一个良好的信号,向外部利益相关者传达公司致力于绿色项目和改善环境绩效的意图。陈淡泞认为,绿色债券发行者得到了正向积极的市场反馈,这表明发行绿色债券的行为得到了市场与投资者的认同,随着投资者的环保意识增强,社会责任将慢慢成为其投资组合考量的关键要素。Jakubik P等也得出类似的结论。显然,绿色债券的发行可以使发行公司获得公众的支持,形成一定的良性企业形象,从而达到吸引投资者和提高其投资信心的目的,有益于公司价值的提高。

有学者表示,绿色债券的发行有助于降低公司的融资成本。并且,由于绿色债券的“环保”特性,使得发行者能得到政府关注,政府也更倾向于对绿色企业推行降低税率和价格补贴等优惠政策。更进一步地,张晨等认为,公司对绿色信息的披露可以有效降低其债务融资成本。融资成本的降低,能有效提高公司净利润,增强其竞争力,使得公司价值提升。

对于不同地域的公司,绿色债券的发行对其价值的影响可能有所不同。从地区经济差异的角度来看,相较于经济发达的东部地区,欠发达的中西部地区往往会倾向于牺牲环境而发展经济,导致市场投资者对中西部企业发行绿色债券的真实目的存疑,对其发行绿色债券的行为并不认可。因此,绿色债券对经济相对落后地区企业而言是一种负担,对发达地区企业则是新式环保方法和名片式宣传工具。

基于此,得出以下假设:

假设1:企业发行绿色债券有助于促进企业价值的提高。

假设2:相较于中西部地区,东部地区企业发行绿色债券对企业价值的提升效应更为显著。

2 计量模型及数据说明

2.1 计量模型

双重差分法(DID)主要用于评估特定政策或事件的社会影响。然而,直接使用DID比较发行绿色债券的公司和未发行绿色债券的公司会导致不准确的结果,例如,环保行业的公司更愿意发行绿色债券,会产生样本选择性偏差。为了消除选择偏差,选择运用倾向得分匹配(PSM)寻找一个与发行绿色债券的公司类似的对照组,从而在更大程度上保证了估计结果的准确性。其基本模型如下:

其中,TobinQ反映企业i在第t年的价值水平;“treated”和“time”是虚拟变量,对于“treated”来说,发行过绿色债券的企业取值为1,未发行过取值为0,对于“time”而言,绿色债券发行后的时间赋值为1,发行前的时间赋值为0;X为控制变量;Cons为常数项;γ为时间固定效应;u为个体固定效应;ε为随机扰动项。

2.2 数据说明

被解释变量。本文选取企业价值作为被解释变量,以托宾Q值(公司总市值/资产重置成本)来衡量。

解释变量。treated×time是本文的核心解释变量,是我们研究的重点,通过观察该项的系数β即可得知绿色债券发行对公司价值的影响,如果β显著为正,则可以说明发行绿色债券与公司价值之间存在正相关关系。

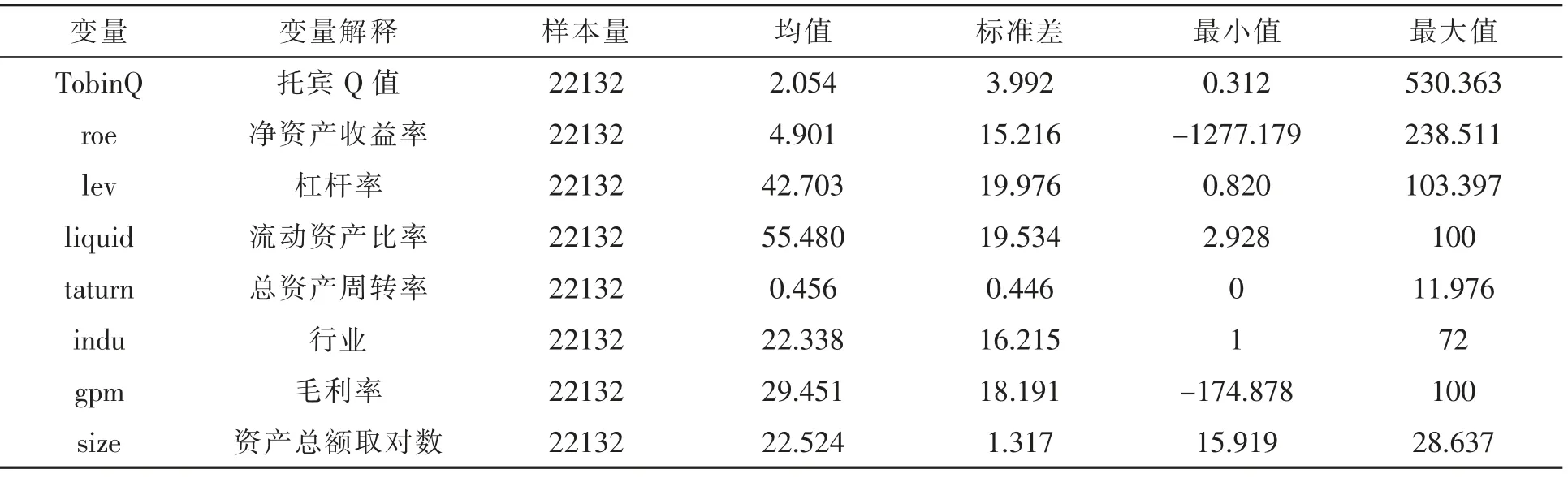

控制变量。考虑到行业与企业财务结构的差别,参考Zhou Xiaoguang等的观点,本文选取如下控制变量:行业(indu):从1开始对不同的行业赋值;净资产收益率(roe);资产负债率(lev);流动资产比率(liquid);总资产周转率(taturn);毛利率(gpm);规模(size):资产总额,取对数。

本文的托宾Q值数据来自于CSMAR数据库,其他数据来自于Wind数据库,选取2016年1月1日至2021年6月30日的企业层级半年度面板数据,并借鉴董艳梅等的方法,对样本进行如下处理:第一,将2019年12月作为发行绿色债券的“政策”时点,在此时点之前已完成绿色债券发行的企业进入处理组;第二,对于对照组,如果把其余在2019年12月前未发行绿色债券的企业全部计算在内的话,这是不恰当的,因为某些企业会在2020年以后发行绿色债券,故将研究期内2020年之后发行绿色债券的公司从对照组剔除。第三,剔除ST企业、金融企业与在港上市企业。第四,剔除数据不全的企业。按照上述方法筛选之后,数据具体如表1所示。

表1 变量描述性统计表

3 实证分析

3.1 倾向得分匹配分析

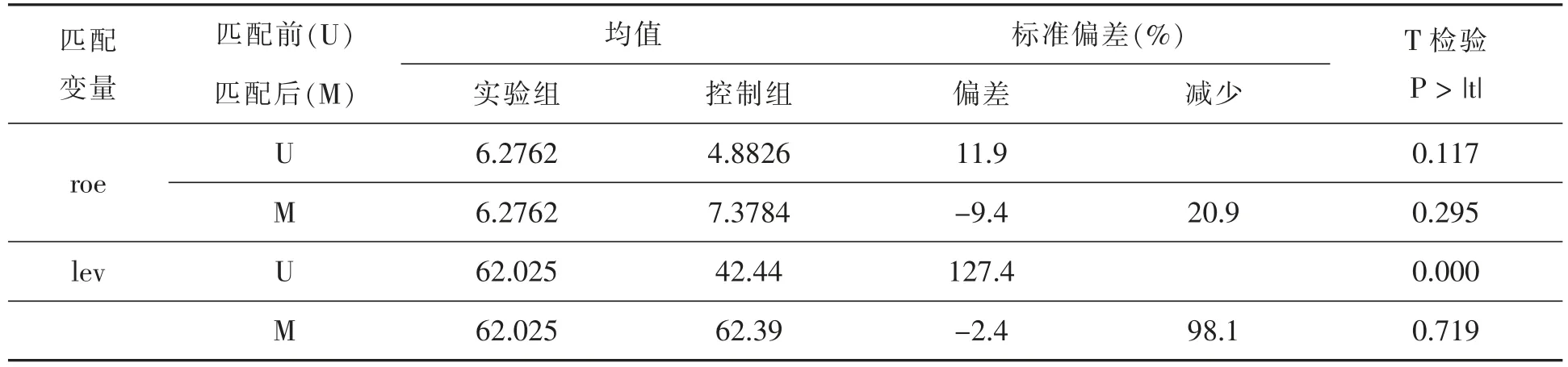

为了消除选择偏差,选择运用PSM方法寻找一个与发行绿色债券的公司类似的对照组,对处理组和对照组按照1:2的比例进行最近邻匹配,平衡测试结果如表2和图1所示。

图1 控制变量的平衡测试分布图

表2 控制变量的平衡测试结果表

续表2

表2显示出,在PSM匹配后,控制变量的标准偏差均有所下降且绝对值小于10%,同时,匹配后P值均大于0.1,说明处理组与对照组的控制变量在匹配后不显著,同样的,由图1看出,匹配前存在显著的标准偏差,而所有点在匹配后都恢复到0左右,因此支持本文使用PSM-DID方法。

进一步地,本文展示了核密度函数图,如图2所示。

图2 匹配前后倾向得分核密度图

图2显示,在PSM匹配之前,对照组核密度图的峰度与处理组偏离较大,在PSM匹配之后,对照组的核密度图与处理组几乎重合,表明处理组和对照组的各个特征比较相近,因此,PSM匹配提高了处理组和对照组的可比性。

3.2 基于PSM-DID模型下的绿色债券的发行与公司价值的实证结果

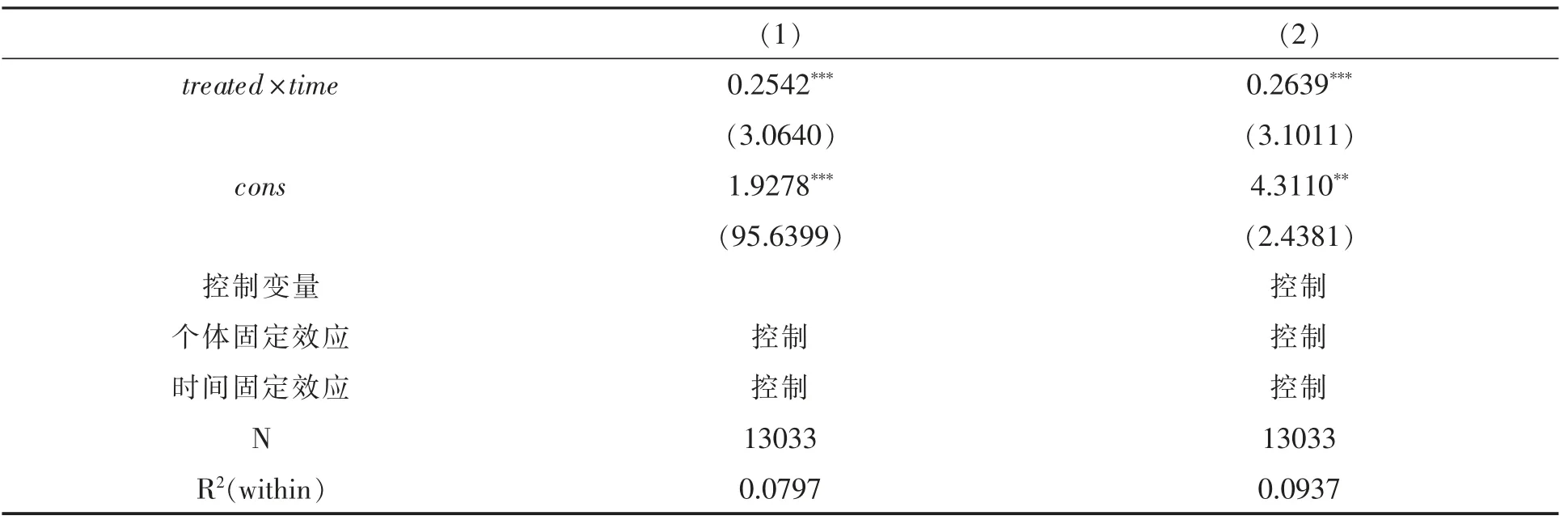

基于前述模型,本文采取双向固定效应的PSM-DID方法,结果如表3所示。

表3 基本回归结果表

由表3可以发现,treated×time的系数在1%的水平下显著为正值,无论控制变量考虑与否都是如此,这说明绿色债券的发行对公司价值提升有显著性帮助,且绿色债券的发行导致托宾Q值增加0.263 9单位,上述结果意味着,上市公司发行绿色债券有助于自身价值的提升,与假设1相符合。

3.3 稳健性检验

3.3.1 平行趋势假设检验

采用PSM-DID方法进行实证分析的一个重要前提条件是,如果没有绿色债券的发行冲击,那么对照组和处理组的变化趋势是一样的,并且在冲击前是不存在显著的差异。在本文的研究中,可能存在的问题是,对照组和处理组在事件发生之前就存在时间趋势差异,那么企业价值的变化有可能不是由绿色债券的发行所导致,而是由事前时间趋势不同引起的,如果二者之间的企业价值趋势在事件发生之前存在系统性的差异,则必然会对本文的结论产生影响。

因此,为了验证本文PSM-DID方法的合适性,需要验证在绿色债券发行之前企业价值是否存在平行趋势。平行趋势检验如图3所示。

图3 平行趋势检验图

图3显示,在绿色债券发行时点之前,政策影响系数都在0周围上下浮动,说明此时处理组与对照组不存在显著的差异,而在t=0之后,政策影响系数显著偏离于0并向上变动,说明本文通过了平行趋势假设检验。

3.3.2安慰剂检验

对于本文的研究来说,可能存在的另一个问题是,企业价值的统计显著可能来自于某些随机因素,而不是绿色债券的发行。为了解释这个问题,我们借鉴刘瑞明等的方法,从样本中随机选取27家上市公司作为处理组并进行1 000次回归,提取回归结果中交互项的t值并将其绘制在图中,并与表3第(2)列中交互项的t值进行对比,得图4。

图4 绿色债券发行对企业价值回归的t值图

观察图4可以看出,表3第(2)列中交互项的t值远与安慰剂检验结果显著不同,这说明可以排除其余因素干扰,回归结果较为稳健。

3.4 异质性分析

前文分析表明绿色债券的发行能够显著促进公司价值提升,那对不同地区的企业而言,价值促进效果是否存在?如果存在,促进效果是否有所不同?基于这个问题,本部分将上市公司按照注册所在地划分为东部企业、中部企业与西部企业,分别研究发行绿色债券对公司价值的影响,如表4所示。

表4 异质性检验结果表

表4结果显示,对于东部地区的企业,绿色债券的发行显著提升了公司价值,提升幅度达到35.76%,远远高于表3第(2)列的平均值26.39%,而对于中西部企业,绿色债券的发行同样能够提升公司价值,但显著性较弱,更进一步,我们发现,中部企业绿色债券的发行提高公司价值的幅度要高于西部企业,这一结论验证了假设2。从这一结论看出,市场投资者更认可东部企业发行绿色债券的行为。

4 结论与启示

本文研究了近年来日益受到关注的绿色债券,基于2016年1月至2021年6月非金融上市公司的面板数据,利用PSM-DID方法以确定绿色债券发行对发行公司价值的影响。本文结论表明,绿色债券的发行显著提升了公司价值,平均而言提升幅度达到26.39%,换句话说,绿色债券的发行不仅是环境保护和可持续发展的一部分,而且可以产生显著的经济效益。异质性分析表明,绿色债券的发行可以显著提升东部地区公司的价值,对于中西部地区公司而言,这一效果显著性较弱。

综合以上分析,应不断完善绿色债券市场,积极促进企业发行绿色债券。第一,推动地方政府给公司发行的绿色债券提供一定的担保,以降低发行成本,提高企业发行意愿。第二,完善绿色债券激励机制,推动绿色债券发行公司,特别是中西部公司,进行第三方评估,改善信息不对称性,提升市场投资者期望。第三,提高第三方评级机构的专业性和独立性,并引入更多的评级机构。第四,政府应该制定认证标准,鼓励和推广绿色债券认证的条件,而不是听任市场,严格执行绿色债券标准,加快中国市场与国际市场的接轨。第五,应加强对绿色债券及相关交易系统的理论设计,实现对绿色债券的外部监管,防止绿色债券“飘绿”,确保绿色项目的顺利进行,为推动中国经济可持续发展做出贡献。

猜你喜欢

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

科学导报(2020年3期)2020-01-15

现代养生·下半月(2018年7期)2018-09-12

农村百事通(2017年3期)2017-03-10

债券(2016年10期)2016-11-28

少儿科学周刊·儿童版(2015年10期)2015-11-07

中国医学人文杂志(2015年10期)2015-10-21

百科知识(2008年8期)2008-05-15