证券业上市公司财务风险评价研究

2022-10-31 01:48宋捷羽刘立燕教授博士

商业会计 2022年19期

宋捷羽 刘立燕(教授/博士)

(江汉大学商学院 湖北 武汉 430000)

一、引言

2020年中国证券业协会发布了《证券公司2019年度经营数据》,报告指出截至2019年12月31日,我国证券公司注册总数达到133家,其总资产为7.26万亿元,2019年全年实现营业收入3 604.83亿元,120家证券公司实现盈利。证券公司作为金融市场的中介者和参与者,呈现出多元化、专业化、数据化、国际化的特点。证券公司受市场波动的影响较大,同时宏观经济状况及政策对行业的影响也较为明显,证券业是高风险行业。2020年4月,证监会取消了对证券公司以及基金管理公司外资持股的比例限制,并允许外资控股合资证券公司,逐步放开合资证券公司业务经营范围。中国证券业的全面开放意味着行业竞争进一步加剧,对券商的风险管理能力提出了更高要求。本文尝试采用基于因子分析改良的功效系数法对上市证券公司的财务风险进行评价,希望借此对我国上市证券公司相关研究提供支持和补充。

二、文献综述

国际证券委员会将证券公司面临的风险划分为市场风险(Market Risk)、流动性风险(Liquidity Risk)、信用风险(Credit Risk)、法律风险(Law Risk)、营运风险(Operational Risk)和系统风险(System Risk)。就财务风险而言,一般包括流动性风险、偿债风险、运营风险、市场风险、信用风险等。国内外学者在对企业财务风险进行评价研究的过程中采用了多种模型和不同的研究方法。一是单变量判定模型。Fitzpatrick(1932)采用单个财务比率模型对企业财务进行判定,开创了单变量财务风险评价方法。William Beaver(1968)在此基础上进一步系统化,选取14个财务指标对企业进行财务风险分析,研究发现现金流量与总负债的比值是反映企业财务危机状况最好的变量。该方法易操作,但是若面对经营多元、财务风险复杂的企业会有一定的局限性。二是多元线性评价模型(Z-SCORE模型)。Altman(1968)选取了五种财务管理指标并赋予一定的权重因数来对企业财务风险进行评价。万希宁、苏秋根(2003)在Z模型的基础上采用判别分析法建立了一种可以预测企业财务失败的模型,并选取部分上市公司中的ST公司与非ST公司对模型进行了检验。张蔚虹、朱海霞(2012)认为ZSCORE模型对我国科技创新型上市公司的财务风险评价十分有效。三是综合评价法。综合评价方法是从企业的盈利能力、偿债能力以及成长能力按照5∶3∶2的比例赋予权重,并在其各自的下层指标中依次赋权,最终通过加权得到评分。在各层指标赋权时为避免主观判断影响最终结果,部分学者将综合评分法与其他研究方法相结合或进行改进。张煌强(2015)将综合评价法与熵权法相结合对房地产业的财务风险进行了评价,结果表明房地产企业财务风险整体上还是可控的。张明莉、姜铭(2008)利用多级模糊综合评价法衡量出上市公司财务风险值在特定区间的变化范围,据此判断出该公司现阶段可能所处的财务风险状态。四是Logistic模型。Logistic模型可以根据风险因素预测财务风险发生的可能性。郑茂(2003)建立一套财务预警评判指标体系,以证券交易所中部分ST股票与优质股为研究对象,研究结果表明Logistic模型对我国上市公司财务风险有较强的预测能力。蔡艳萍、王玉娇(2014)采用Logistic回归模型构建商业银行上市公司财务风险评测模型,实证结果显示该模型有较好的预测能力,能有效识别风险。五是神经网络模型。神经网络模型是对企业财务风险进行的动态评价。周敏、王新宇(2002)提出了基于系统模糊优选和神经网络模型的企业财务风险评价方法,可以对企业财务风险进行有效的动态预警。朱燕妮(2008)构建了我国房地产上市公司财务风险预警模型,通过BP神经网络法建立了一种分预警程度的财务危机预测模型,该模型预测期为一年。六是因子分析法。因子分析法可清晰地筛选出强相关性的财务指标。宋彩平、何佳祺(2013)通过因子分析法对林业上市公司财务风险因素进行识别并提出防范建议。田月昕、姜岩龙(2014)同样采用因子分析的方法对建材行业上市公司的财务风险进行评价。周尚珺、陈功正(2018)基于因子分析法判断影响美的集团财务绩效的主要因素是宏观经济和政策因素。此外,尹夏楠、鲍新中(2017)通过熵权TOPSIS方法从五个维度构建了评估高新技术企业的财务风险指标体系。李霞、干胜道(2016)采用功效系数法选取公募基金会财务数据,对非营利组织财务风险进行了评价。

从以上文献看出,目前的研究成果多为针对特定证券公司进行的案例分析,方法单一、样本量不足,因此本文尝试以A股上市的38家证券业上市公司为研究对象,结合因子法采用改良后的功效系数法对其进行财务风险评价研究,以提供新的研究视角。

三、财务风险评价模型设计及指标体系建立

(一)财务风险评价模型设计

功效系数法主要用于对行业绩效进行评价,包括定量指标和定性指标。首先要对每一项指标选定一个满意值为上限、接受的最低值为下限,然后计算各个指标实现满意值的程度,以此来确定指标的分数,最后将各指标进行加权得出综合分值。罗晓刚、刘飞虎(2012)在功效系数法的基础上进行改良,以此来保证综合评分值的准确性,最终得到财务风险评价模型的功效系数公式,如下所示:

传统的功效系数法对公式(3)中的“单项指标权数”采用层次分析法(AHP)获得,本文将采用因子分析法代替AHP获得指标权数,从而避免AHP中因主观判断所带来的影响。在AHP分析中向专家征询意见不可避免地会因为信息的不完全造成权重赋予过程中的模糊性,采用因子分析法则很好地克服了以上问题,可以相对减少人为的干扰因素,从而使指标在权重的分配上更具有可靠性。

对于公式(3)中的本档标准系数参考财政部发布的《企业绩效评价标准值》中的相关标准,将评价档次设置为5档,分别为优秀、良好、中等、较差和差,并根据标准确定了各个档次的标准系数,具体如表1所示。

表1 评价档次及相应档次的标准系数

对于公式(5)中的本档标准值的确定,本文虚拟一个“标准证券上市公司”,将样本中各指标的均值作为此上市公司的财务风险评价指标值,将各证券上市公司的实际指标值与标准值做比值,根据比值来确定所在的档次,实际指标与标准指标的比值为1.4及以上记为“优秀”,比值在1.2—1.4区间上记为“良好”,比值在0.8—1.2区间上记为“中等”,比值在0.6—0.8区间上记为“较差”,比值低于0.6则记为“差”。

(二)财务风险评价指标体系

参考刘霖(2011)、李文婷(2015)等研究成果,通过对文献中各财务风险指标体系的对比分析,考虑到证券业上市公司的实际情况以及数据的可得性,本文从证券类上市公司的盈利能力、偿债能力、发展能力、营运能力及股东实力五个维度建立证券业上市公司财务风险评价指标体系。建立的指标体系如上页表2所示。

表2 证券业上市公司财务风险指标体系

四、实证研究

(一)描述性统计

截至2018年12月31日我国共有44家A股证券业上市公司,其中宏源证券于2015年1月23日退市,越秀金控、爱建集团、五矿资本、哈投股份及国盛金控五家证券业上市公司虽拥有证券业务牌照,但作为综合性上市公司,证券业务收入在其公司收入比重中不占有绝对优势,以上六家公司予以剔除,本文最终选取了38家证券业上市公司。数据来源于国泰安数据库,各财务指标的描述性统计如表3所示。

表3 财务指标描述性统计

表3显示,各项指标在公司之间的差异较大。2018年,证券上市公司资产报酬率的均值为1%,最大值为3.3%,最小值为-3.9%,该指标为负数的有3家。净资产收益率的均值为2.9%,最大值为8.4%,最小值为-12.5%,指标为负数的有3家,表明2018年证券类上市公司的盈利能力一般;资产负债率的均值为72.1%,最大值为82.3%,最小值为56.8%,产权比率的均值为2.73,表明平均来看证券业上市公司的负债率比较高;总资产的增长率的均值为1.6%,每股净资产增长率均值为零,表明行业成长性不理想;现金及现金等价物周转率的均值为0.145,总资产周转率的均值为0.033,这个指标不高可能与证券行业的特殊性有关;每股净资产的均值为6.458,每股收益均值为0.22,表明平均来看公司的股东实力能力一般;且公司间偿债能力、发展能力、营运能力和股东实力相关指标的最大值与最小值差异较大,表明不同公司之间存在巨大差别。

(二)指标因子分析及指标权重确定

在因子分析前为了使上页表2中指标的经济指向一致,对于指标性质为负的指标需进行正向化,一般正向化采用取倒数法以及“1-负向指标”使其正向化,本文采用公式(maxX-X)/(maxX-minX)使指标体系中的负向指标正向化。

因子分析法主要优点在于避免了原始指标的多重共线性,从众多的原始指标中提取具有代表性的因子,从而使结论变得更加的客观准确。因子分析前,原始数据必须通过KMO检验和Bartlett检验,满足KMO检验值大于0.5、Bartlett检验值小于0.05,才具备进行因子分析的条件。本文借助SPSS 21.0来确定证券业上市公司财务风险评价指标是否可以进行指标精简化。结果如表4所示,从表4的结果可以看出选取的38家证券业上市公司原始数据KMO检验值为0.51,Bartlett检验值结果远小于0.05。说明选取的原始财务指标之间具有较强的关联性,适合对原始指标进行降维,进行因子分析。

表4 原始指标的KMO检验和Bartlett检验

运用因子分析法中的主成分分析法,提取了大于1的特征根,最终使得10个原始指标提炼出4个主要因子用来分析原始指标所包含的大部分信息,在这样的过程中不可避免地会造成部分数据的丢失。我们一般会通过因子方差的贡献情况来判断因子提取是否理想,原则上要求提取80%以上的原始数据信息。从表5可以看出提取的4个因子的累计贡献率达到87.168%,即说明前4个因子可以反映原始指标包含总体信息量的87.168%,丢失的信息较少,可以判断其因子提取的效果较为理想。

表5 特征值及累计百分比表

本文采用最大方差法对因子载荷进行正交旋转,旋转后的因子载荷矩阵如下页表6所示,因子载荷矩阵表示原始指标与提取因子的线性关系。证券业上市公司财务风险指标的权重详见下页表7。证券业上市公司财务风险指标X、X、X、X、X、X、X、X、X、X的权重分别为 13.94%、13.14%、9.07%、9.4%、8.62%、7.94%、8.52%、10.48%、7.29%、11.6%,可以看出其权重大小并没有显著差异。

表6 因子载荷矩阵

表7 证券业上市公司财务风险指标权重

(三)功效系数法在财务风险评价中的应用

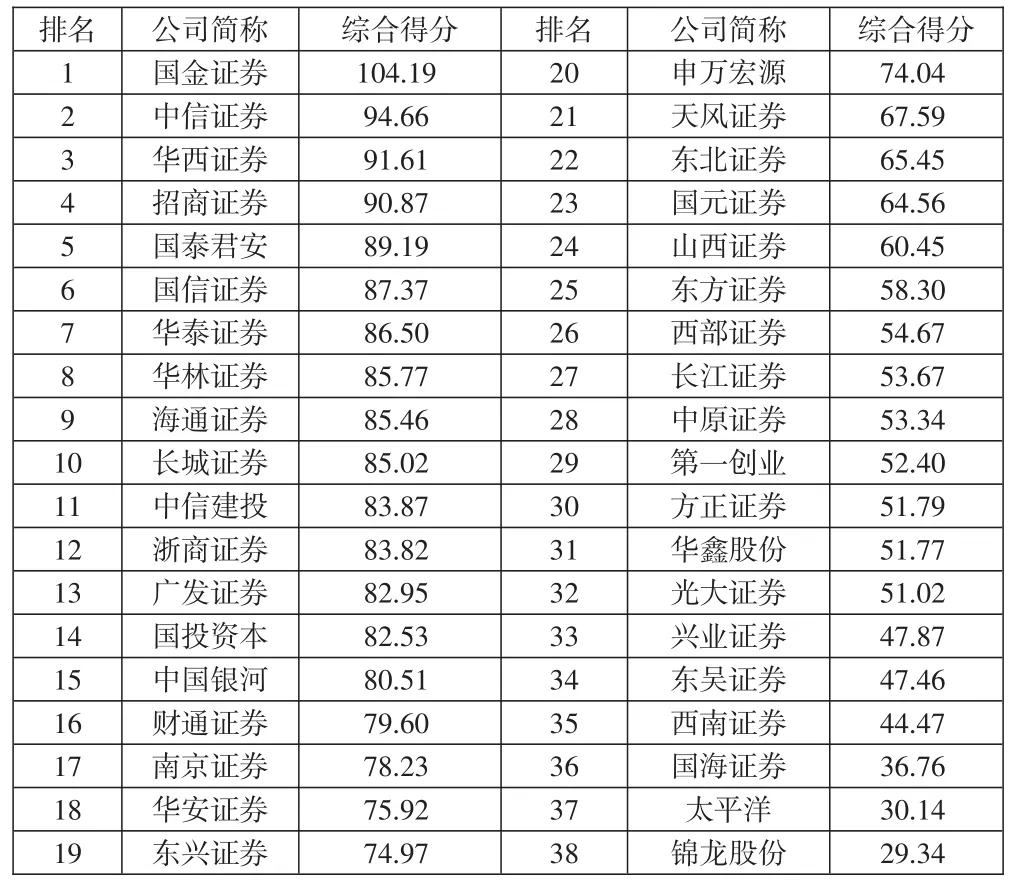

通过证券业上市公司风险评价指标体系和因子分析得到的指标权重,依据建立的模型最终算出各证券业上市公司的综合得分,并将得分进行排序。在模型设计中提出的“标准证券上市公司”与38家证券业上市公司一起在指标体系模型中计算出综合得分,“标准证券上市公司”综合得分为64.06,38家证券业上市公司的财务风险综合得分及其相应的排序如表8所示。

表8 证券业上市公司财务风险综合评价表

根据表8,证券业财务风险平均水平得分为64.06,有23家证券业上市公司财务风险状况优于“标准证券上市公司”,15家上市公司低于“标准证券上市公司”,即有39%的证券业上市公司的财务风险是高于行业平均水平的。

根据《证券公司分类监管规定》,每年中国证券监督管理委员会将以公司风险管理为基础辅以合规管理水平及公司竞争力对证券公司进行评级。评级从高到低分为A级(包括AAA级、AA级、A级三个等级)、B级(包括BBB级、BB级、B级三个等级),C级(包括CCC级、CC级、C级三个等级)、D级与E级,其中A、B和C级为正常营运的证券公司,而处于D级和E级的证券公司将被依法采取风险处置措施。

证券业上市公司作为我国证券企业的代表,证监会对它们的评级基本上在B级及以上,高于“标准证券上市公司”的23家,除3家为BBB评级外,其余均为A级及以上评级;低于“标准证券上市公司”的评级除“长江证券”外,均为B级以上。研究结果表明采用结合因子分析后经改良的功效系数法评价证券业上市公司的财务风险是比较有效的。

排序差异的部分原因可能在于证监会评级除考虑财务指标以外,也充分考虑了金融科技的投入,以及非财务指标(如公司的合规管理水平)。如“长江证券”,虽然其财务指标尚可,但是其保荐业务因内控体系不健全、人员设备配置不足等合规管理问题收到7张罚单,而成为唯一被评为CCC的上市证券公司;“西部证券”于2018年6月因其股票质押业务、资金用途审批流程和高管职责冲突等经营方面存在问题,收到了行政监管措施决定书,评级结果公布前的4个月中又分别收到来自内蒙古、上海、陕西监管局的四次处罚,被证监会评为B级。

五、结束语

本文从盈利能力、偿债能力、发展能力、营运能力和股东实力五个方面对证券业上市公司财务风险进行了评价。研究显示,平均来看,2018年证券业上市公司的负债率比较高,盈利能力、发展能力、营运能力和股东实力能力均处于一般水平;但是不同证券公司之间存在较大差异,表明行业内公司风险水平差异较大。在运用因子分析对指标进行赋权时发现,影响证券业上市公司财务风险的因素是多方面的,且各因素之间影响程度上不存在很显著的高低差异。研究显示,现阶段我国证券业上市公司中仍有39%的企业财务风险是高于同行业水平的。结合了因子分析的功效系数法经检验可以较好地评价证券业上市公司的财务风险状况,在一定程度上避免以往功效系数法分析中因主观判断产生的误差。

从上述结论可以看出,现阶段我国证券业上市公司财务状况仍有较大的改善空间。行业内各公司财务风险水平的较大差异可能来自于企业规模、融资手段、企业战略规划等因素。证券业上市公司应结合宏观背景根据企业自身情况建立有效的财务风险评估体系,该风险评估体系首先要有明确的评估目标,其次在财务风险测量的过程中,需从多维度对公司财务风险进行评价,对各维度指标科学赋权,最后公司根据评估结果提出治理财务风险行之有效的措施。相当比重的证券业上市公司财务风险高于同行业水平,证券监督管理委员会及相关政府部门应考虑通过法律规范等手段营造健康稳定可持续的金融市场经营环境,为证券业上市公司融资渠道拓展提供良好的平台。本文的局限性在于未考虑金融科技投入、公司合规、公司治理等非财务指标的影响,可能对研究结果有一定影响。未来将结合相关非财务指标开展进一步的研究。

猜你喜欢

国际商业技术(2022年6期)2022-05-23

电子乐园·下旬刊(2022年5期)2022-05-13

现代商贸工业(2016年14期)2016-12-27

会计之友(2016年22期)2016-12-17

时代金融(2016年29期)2016-12-05

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

现代经济信息(2016年9期)2016-05-24

商(2016年6期)2016-04-20

商场现代化(2016年4期)2016-04-08