关于货币国际化的几点认识与思考

2023-06-15 22:03丁志杰田园

清华金融评论 2023年6期

丁志杰 田园

近一段时间各国持续减少对主要国际货币的依赖,越来越多货币不是国际货币的国家正在通过双边、多边的货币合作机制绕开美元开展跨境交易。本文从国际货币多元化的视角分析进一步推进人民币国际化。

国际货币体系正在走向多元化

国际货币体系正在从以美元为绝对核心的“中心—外围”模式转向更加多元化。当前,国际货币体系仍将保持以美元为中心的基本格局,但是边际变化不断涌现。例如,美元作为全球储备货币的地位有所减弱:2020年年末,美元占全球储备货币的比例首次跌破60%;此后再未回到60%以上,2022年末这一比例为58.36%,再次刷新历史新低。与之形成对比的是,20世纪70年代,美元在全球储备货币中的占比曾超过80%。一个普遍的共识是,我们正在见证国际货币体系的变革。

质疑、反对国际货币体系多元化的一种观点是国际货币具有网络效应。国际货币的网络效应表现为新的市场参与者倾向于使用其他市场参与者使用或乐于接受的货币。根据这种网络效应,使用单一国际货币进行跨境交易是成本最低、效率最高的方式。网络效应也是一国货币能够维系国际货币地位的重要基础,美元因为成为全球石油市场的计价结算货币,享有独一无二的网络外部性,成为国际货币体系的核心,是跨境交易中最主要的国际货币。

但单一国际货币容易出现垄断并产生负面影响。当国际货币由一个国家货币承担时,就出现了国际货币体系的“垄断”。根据垄断理论,这种国际货币体系结构会出现因垄断造成的竞争匮乏、效率损失以及创新不足等问题,同时也意味着承担主要国际货币角色的国家(卖方)能够侵犯其他使用国际货币的国家(买方)的利益。这在现实中早已出现:美国依靠美元国际货币地位享受过度特权,包括频繁使用金融制裁,特别是在乌克兰危机中美国对俄罗斯施加多轮金融制裁,启动了切断“环球银行同业金融电讯协会”(Society for Worldwide Interbank Financial Telecommunications,简称SWIFT)、限制央行资产交易等极端手段,极限打压俄罗斯经济金融体系,美元“武器化”问题愈演愈烈。

换一个角度看,国际货币体系多元化并没有减损相关国家的利益。尽管网络效应说明使用单一的国际货币是总体有利的,但对于局部或者国际货币使用者并非最优。理论研究表明,非国际货币的国家在跨境交易中探索使用本币结算或者开展区域货币合作,能够规避使用美元带来的货币错配风险,降低汇率风险,实际上实现了参与方福利的增加。这说明国际货币的供给者和使用者之间利益不对等,由此产生了一个问题,在单一国际货币背景下外围国家的利益损失去哪里了?

聚焦美元,美国持续依赖美元国际货币地位实现超额利益

美国能够通过美元全球循环获得超额收益,在2008年国际金融危机之前尤为明显。美国1989年由净债权国转为净债务国,至2008年国际金融危机之前,对外净债务的增加相对缓慢。1989年至2007年,美国经常项目逆差累计6.0万亿美元,同期美国对外净债务仅增加1.3万亿美元。抵减美国对外净债务增加的因素,就是美国对外存量资产和负债的估值效应,根源在于美元是全球最主要的国际货币。但是危机后情况开始不一样:2008年至2021年,美国经常项目逆差累计6.6万亿美元,同期美国对外净债务大幅增加16.8万亿美元。危机后的估值效应增加了美国对外净债务,主要原因是美国资本市场出现超级上涨周期,其他国家在美资产大幅增值。高额的对外净债务负担下,美国开始寻求一系列手段解决,2022年的情况值得关注。

2022年美国对外净债务逆转减少2万亿美元,主要原因是美国资产价格调整。由于美国估值效应成为影响国际收支平衡的重要因素,2003年,美国开始公布跨境金融统计体系中除了国际收支平衡表和国际投资头寸表之外的第三张表——国际投资头寸变动表,分析估值效应的来源。2022年美国对外净债务从2021年末的18.1万亿美元下降至16.1万亿美元,占国内生产总值(GDP)的比重从接近78%降至63.3%。如表1所示,当年国际收支平衡表反映的流量交易(BOP)引起的變化使得对外净债务增加0.68万亿美元,估值效应引起的变化使得对外净债务减少2.68万亿美元,合并后结果是美国对外净债务减少2万亿美元。2022年,美国估值效应的主要决定因素是资产价格下跌,这与全球金融资产价格的表现高度吻合:美联储加息导致美国债券和股票价格下跌,带动全球资产价格普跌。由于外国投资者在美国的资产亏损更多,因此合并资产端和负债端后,估值效应造成2022年美国对外净负债逆转减少。

仅依靠经济手段难以有效解决美国对外债务问题,美国可能寻求非常规手段,这预示着全球化逆转的风险。分析美国国际收支和对外债务状况,贸易逆差最近6年都在5000亿美元以上,如果未来保持不变,加上16万亿美元对外净债务的投资收益理应为负,二者共同导致未来每年美国对外净债务以万亿美元数量级的规模增加,这种国际收支状况很难可持续。美国需要寻求资产价格下跌(如2022年)、美元贬值和通货膨胀等手段来缓解,归根结底都是依靠美元国际货币地位解决问题。但是,这些常规手段又会诱发新的风险(如美国银行业风险)。因此,美国可能叠加采取超越经济领域的非常规手段,包括更为严厉的“保护主义”措施,甚至是大规模限制与制裁,来解决高额的对外债务问题。这仍然是依靠美元带来的过度特权——美元“武器化”。美国的行为加剧了全球化逆转的风险,加速了国际货币多元化进程,同时也为人民币国际化提供了新的契机。

聚焦人民币,近年来国际化取得积极进展

双边本币结算稳步发展,人民币占据本外币跨境收支的“半壁江山”。1993年开始,中国人民银行先后与越南、蒙古、俄罗斯、哈萨克斯坦等国家央行签订了双边边贸本币结算协定,包括允许使用双方本币或人民币用于两国边境贸易的结算,允许商业银行互相开立本币账户为边境贸易提供银行结算服务等。2009年,我国启动并逐步深化跨境贸易人民币结算试点以来,我国加速与经贸往来联系密切的东盟等国家签订双边本币结算合作协议。根据中国人民银行披露的数据,人民币跨境收付金额从2015年的12万亿元增长到2022年的42万亿元,增长了2.5倍;2022年人民币占本外币跨境收付总额中的比例达49%,2020年以来均保持在40%以上,占据“半壁江山”。若仅考虑银行代客涉外收付款数据,2022年人民币跨境收付35.5万亿元,占全币种银行代客涉外收付款的42.5%,2023年3月这一比例进一步上升至48.4%,创历史新高。

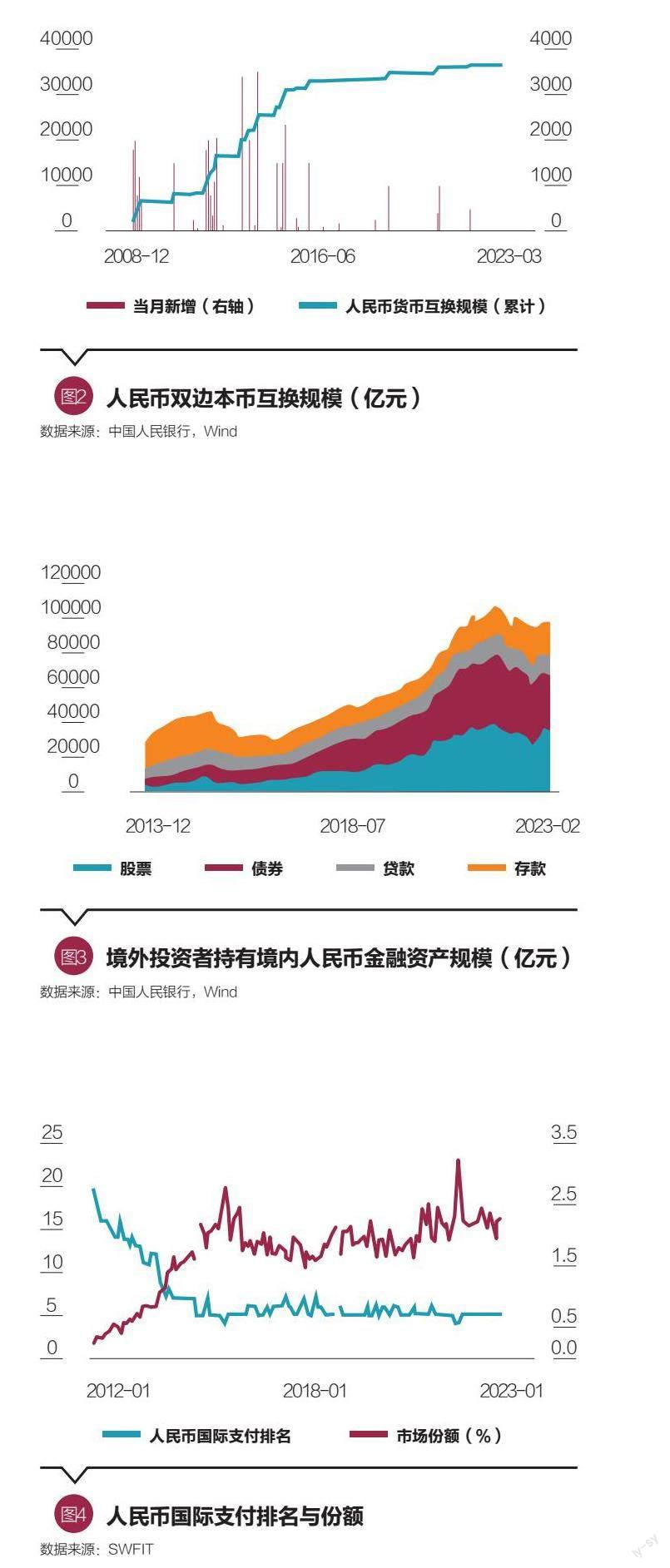

双边本币互换范围不断扩大,中国人民银行已与40个国家和地区的中央银行或货币当局签署双边本币互换协议。1997年亚洲金融危机后,东亚各国开始重视区域货币金融合作。2000年5月,东盟10个成员国以及中日韩(10+3)财长在泰国清迈共同签署了建立区域性货币互换网络的“清迈倡议”。2008年国际金融危机后,美元流动性的外溢效应再次引发争议。自2008年12月起,中国人民银行陆续与韩国、白俄罗斯、马来西亚和印度尼西亚等国家和地区的中央银行或货币当局签署了双边本币互换协议。2023年第一季度,在人民银行与境外货币当局签署的双边本币互换协议下,境外货币当局动用人民币余额1090.85亿元,人民银行动用外币余额折合4.17亿美元,创历史新高。

境外投资者对人民币金融资产的认可度稳步提升。2015年,我国金融市场开放提升了人民币国际化的深度、广度和厚度,人民币国际化开始走向境外投资者多元化持有人民币金融资产的新阶段,境外投资者对人民币金融资产的认可度不断上升。根据人民银行公布的境外机构和个人持有境内人民币金融资产数据,境外投资者持有境内金融资产的总体规模上升,2021年5月末首次突破10万亿元人民币,此后在10万亿元上下窄幅波动。

人民币国际化的积极进展主要是市场自发选择的结果。从双边本币结算、双边本币互换,到境外投资者接受并持有人民币金融资产,一系列进展并不仅仅是人为推动,更主要是市场自发选择的结果。积极进展凸显了人民币在国际货币体系中的价值——人民币在全球大国货币中表现出币值稳定的特征。币值稳定体现在两个方面:一是货币的对内价值,表现为国内通货膨胀总体稳定、利率水平适中;二是货币的对外价值,表现为人民币汇率在合理均衡的水平上保持基本稳定。更进一步,投资人民币资产实际上是投资我国的经济增长,能够获得全球领先的资产收益。

人民币国际化在国内外有一定“温差”

当前人民币在国际支付中的份额不足3%。SWIFT的数据显示,2023年4月,人民币国际支付份额2.29%,是全球第五大支付货币。人民币在国际支付中的份额波动上升,排名基本稳定,人民币在国际支付中的份额变化与跨境人民币收付规模变动趋势一致。但是,人民币在国际支付中的占比,与人民币在本外币跨境支付中的占比有较大差距,与我国经济地位和体量不匹配,体现出人民币国际化在境内和境外的使用存在“温差”。

人民币国际化的境内外“温差”表明外源动力有待提升。境外市场主体主动使用和持有人民币的动力不足,特别是非居民之间人民币交易更为有限,主要原因是人民币在境外的普及程度有待提升:一是境外主体对人民币的了解、认识不够,特别是没有充分了解到人民币币值稳定的突出优势;二是人民币尚未成为其他国家的重要外汇资源,人民币资产在其他国家外汇储备以及境外市场主体投资组合中的占比均不高;三是人民币在境外市场的深度不够,影响了境外市场主体获得、使用和持有人民币。因此,人民币境外市场金融基础设施尤为重要。

进一步推动人民币国际化需要深化金融基础设施建设

近年来,人民币跨境支付结算体系不断完善。人民币跨境支付系统(Cross-border Interbank Payment System,简称CIPS)是我国重要的金融市场基础设施,在助力人民币国际化等方面发挥重要作用。2015年10月CIPS正式启动,2018年3月CIPS二期成功投产试运行。当前CIPS已有1300余家直接或间接参与者,连接100多个国家和地区。人民币清算行是境外获取与调剂人民币流动性的主要渠道,目前,人民银行已经在29个国家和地区授权了31家人民币清算行。随着人民币清算行在海外的拓展,人民币国际化的重要金融基础设施逐步完善,人民币已经初步具备了国际化使用的网络体系。

但是,人民币境外在岸市场的建设存在短板。国际货币首先是他国的外汇,成熟國际货币的外汇交易遍布全球。以美元为例,美元的全球交易可分为三个部分:美国本土的交易、境外离岸市场的交易(如新加坡、中国香港等离岸金融市场的交易)、境外在岸市场的交易(如在我国的美元交易)。而且,在离岸金融市场出现之前,国际货币的境外外汇市场就是境外在岸市场。境外在岸市场的存在,有利于市场所在国经济主体了解进而接受、使用该货币。对标人民币境外市场,中国香港是全球离岸人民币业务枢纽,拥有全球最大的离岸人民币资金池,交易保持活跃。但是,人民币在其他国家和地区的在岸市场——银行间外汇市场(批发)和银行柜台挂牌交易(零售)的交易相对不足。

应着力统筹境内和境外两个市场,形成推动人民币国际化的合力。境内外汇市场的深化,是便利境内的市场主体使用外汇资源,从侧面推动人民币国际化。更为重要的是推动人民币在境外在岸金融市场的交易,特别是深化人民币外汇市场。例如,目前人民币可以在主要东盟国家的银行间外汇市场进行交易,同时在多数东盟国家实现了现汇挂牌。下一步,应以其他国家在岸的人民币外汇市场建设为着力点,推进人民币成为其他国家的重要外汇资源,便利境外主体使用和持有人民币,支撑人民币在境外的沉淀和循环,增加人民币的国际投融资属性,补足外源动力的短板,形成持续推动人民币国际化的境内外合力。

“一带一路”是推进人民币国际化的重要着力点。“一带一路”倡议十年来,我国与沿线国家和地区实现了多领域、多层次的互联互通,贸易畅通和资金融通取得积极进展。“一带一路”沿线国家的货币都不是国际货币,开展双边本币结算、双边本币互换市场广阔,人民币国际化大有可为。在境内外汇市场增加沿线国家小币种的外汇交易,便利的是境内市场主体使用对方国家货币。更为重要的是,应在人民币境外清算行布局不断完善的基础上,大力发展和深化沿线国家在岸市场的人民币外汇交易,促进沿线国家的市场主体认识、使用、持有人民币,直接促进人民币跨境交易。中亚是“一带一路”的首倡之地,首届中国—中亚峰会取得丰硕成果,中国—中亚命运共同体展现出强大生命力,双方经贸往来和货币金融合作有利于实现互利共赢与共同发展,人民币国际化在中亚等“一带一路”相关地区潜力巨大。

(丁志杰为国家外汇管理局外汇研究中心主任,田园为国家外汇管理局外汇研究中心研究员。本文编辑/王茅)

猜你喜欢

金桥(2022年10期)2022-10-11

中国外汇(2019年12期)2019-10-10

商周刊(2018年12期)2018-07-11

中国资源综合利用(2017年4期)2018-01-22

华人经济(2017年8期)2017-10-19

知识经济·中国直销(2016年1期)2016-08-24

中国财政年鉴(2016年0期)2016-06-05

浙江大学学报(工学版)(2016年9期)2016-06-05

焊接(2015年5期)2015-07-18

天津冶金(2014年4期)2014-02-28