全球信用利差之谜

2023-06-15 11:37施展孟星辰

清华金融评论 2023年6期

施展 孟星辰

美国信用债市场存在的“信用利差之谜”在其他市场中是否存在?本文介绍的论文《全球信用利差之谜》(The Global Credit Spread Puzzle)将视角扩展到全球公司债市场,论文发现,信用利差之谜在除美国外的其他发达国家市场中同样存在。但是,当考虑到二级市场中的内生流动性时,这一现象可以在很大程度上得到改善。

美国信用债市场中的一个典型事实是:标准的结构化模型经过历史违约数据和股票风险溢价校准后计算出的信用利差,将大幅低于实际投资级公司债券与国债利差水平(Huang和Huang,2012)。这一发现通常被称为信用利差之谜(Credit Spread Puzzle)。美国市场中的信用利差之谜被广泛研究。已有的研究关注到公司债与国债不同的流动性状况和税收政策,以解释两者的实际利差。在模型修正上,一方面,许多学者引入经济周期、波动率风险、模型不确定性等因素以增加模型输出的违约溢价。另一方面, He和Milbradt(2014)与Chen等(2018)将场外交易(Over-the-Counter,简称OTC)市场中的市场摩擦纳入结构化模型中,以捕捉利差中信用风险以外的部分。近5年来,关于信用利差之谜在以掉期利率收益率作为无违约基准时是否存在的讨论也备受关注。在对美国市场的研究持续推进的同时,全球信用债市场也蓬勃发展。然而,对美国之外公司债市场的定价研究尚在起步,美国的市场现象是否同样存在于其他市场中仍然未知。

因此,清华大学五道口金融学院副教授施展与宾州州立大学教授Jingzhi Huang、多伦多大学助理教授Yoshio Nozawa的合作论文《全球信用利差之谜》(The Global Credit Spread Puzzle)将视角扩展到全球公司债市场,探究结构化模型在全球市场中的预测能力。通过对三种结构化模型的校准与比较,论文发现,标准的结构化模型在预测全球投资级公司债券利差时会出现低估,信用利差之谜在除美国外的其他发达国家市场中同样存在。但是,当考虑到二级市场中的内生流动性时,这一低估可以得到很大程度上的缓解,公司债券市场流动性缺口是全球信用利差之谜的一个重要原因。该论文已被金融学国际一流期刊《金融学期刊》(Journal of Finance)接收,即将发表。

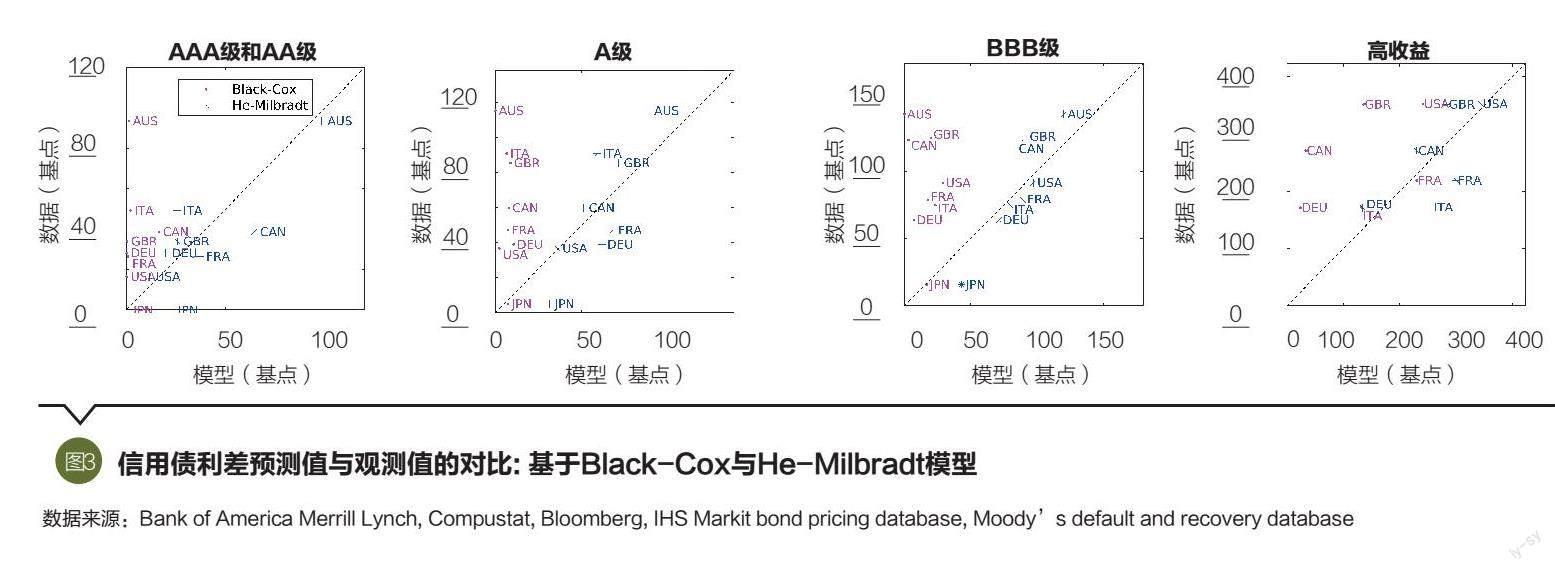

论文首先使用经典的Black-Cox(1976)模型(下简称BC模型),以基于伦敦银行同业拆借利率(LIBOR)的掉期利率作为无风险基准利率进行校准,关注其预测公司债利率与无险利率之差的能力。该模型具有的灵活性使之能够在加入其他重要变量时仍然保持可操作性。论文收集了澳大利亚、加拿大、法国、德国、意大利、日本、英国和美国8个发达国家的公司债券价格与违约数据。基于此8个国家与3个投资级类别(AAA&AA、A、BBB),文章构建了24个公司债券的信用评级/国家组合,同时采用三种不同方法从历史违约数据中估计违约边界(default boundary),由此形成72个(24×3)评级/国家/估计方法组合。针对不同的组合,论文计算模型预测与实际利差之间的平均定价误差,以校验模型的预测能力。

在评级/国家/估计方法的细分层面上,72个组合中53个组合的平均定价误差显著为负,意味着对信用利差的低估。剩余的19个组合平均定价误差为正,其中包括日本的全部9个组合。值得注意的是,基于LIBOR的掉期利率运算时,一些债券产生了负的信用利差,而模型设定中信用利差不能为负,这可能是正平均定价误差的驱动因素之一。当仅采用正的信用利差的子样本重复以上分析时,平均定价误差为负的组合更多,模型的低估将更明显。图1展示了基于某一种违约边界估计方法(Feldhütter和Schaefer,2018)的模型定价表现。对于投资级债券,模型导出的不同国家利差水平均集中在图左侧某一垂直区间,显示出高度的同质性,而实际利差水平则在国与国之间呈现巨大的差异。总而言之,在国际市场中传统的结构化模型总体上仍低估了实际利差,即存在全球信用利差之谜。进一步地,估计利差与实际利差的缺口在国家层面呈现出强烈的异质性,例如日本市场不存在信用利差之谜,对于加拿大与澳大利亚的信用利差,模型的低估程度甚至远超美国。

既然结构化模型不能充分解释国际上不同信用债市场的公司债券利差,那么该如何增进模型以改善其对信用利差的低估?

为了进一步探讨定价错误的来源,论文对定价错误进行面板回归。模型的定价误差无法被违约损失率、债权人保护制度、投资者的风险偏好或宏观经济条件等因素稀释。在国家层面上,衡量公司债券市场流动性的指标对定价误差的变化有最大的解释力。在证券层面上,公司杠杆率和市场流动性指标显现出稳健的显著性。根据回归结果,论文从公司杠杆率和市场流动性两个方面,探讨改进该基准模型的潜在可能。

第一个渠道是从信用风险的角度出发,在基准模型中引入平稳的杠杆率,即企业会根据某一目标比率动态调整其杠杆。新的模型采用Collin-Dufresne和Goldstein (2001) 模型框架(简称CDG模型),带来的改善仍然有限。无论是否对负利差的观测值进行调整,CDG模型对大多数国家的平均利差预测有显著缺陷。对于一些特定组合,平均定价误差有所缩减,但另一些反而扩大。总体上信用利差仍被大幅低估。

第二个渠道是引入公司债作为场外交易市场的流动性缺口,采用He-Milbradt(下简称HM模型)的模型框架,使其预测的收益率差除去原先的信用风险补偿外还包含了流动性溢价。论文发现,将二级市场的搜寻摩擦纳BC模型显著提高了模型的定价能力。如图1所示,模型的总体定价误差大幅下降。更重要的是,不同国家的利差水平整体分布在45°线附近,表明HM模型导出的利差与实际利差不仅水平上接近且存在较强的一一对应关系。进一步研究发现,HM模型下预测力大幅提高的一个主要原因是,增进后的模型显著增加了对收益率差分布左尾端利差的预测,而BC模型下这部分的预测利差通常为零,CDG模型下有一半接近于零。

改進后的模型较好地拟合了国家层面的信用债利差,但具体到个券层面,模型的预测是否也与实际利差有更精确的对应?为此,论文对每个投资级债券的月度实际利差与三种模型(BC、CDG和HM)的预测利差进行了面板回归。HM模型产生的拟合优度远大于CDG和BC模型。为考查模型在捕捉时间序列变化方面的表现,论文还检验了每个国家实际利差和预测利差的月平均值之间的相关性。HM模型下两者的相关性同样高于其他两者。结果表明,在模型中纳入市场摩擦后,不仅大幅改善了信用利差的低估问题,信用利差的横截面分布和时序上的动态变化也被更好地刻画,新模型对于不同国家间的债券定价差异有很好的解释力。

由于国债利率中包含便利收益率的部分,基于公司债与LIBOR掉期利率的信用利差之谜可以看作是原始信用利差之谜的弱化版本。论文用国债收益率代替LIBOR掉期利率作为无风险利率重复以上分析后,发现全球信用利差之谜更加突出。而在模型中纳入流动性缺口也有助于大大缓解其低估。与预期一致的是,不能被模型解释的部分更多。与基于掉期利率的模型预测相比,基于国债收益率的模型产生的低估问题更严重,给结构化模型带来更多的挑战。

作为首个针对结构化模型在全球信用债市场中适用性的研究,论文为国际信用利差之谜的存在提供了有力证据。通过对结构性信用模型发展历史的梳理,论文也证实了第一代(如BC模型)与第二代 (如带有平稳杠杆率的CDG模型)只考虑违约风险的模型无法导出与实际相符的利差水平与分布,而第三代考虑市场摩擦的模型(如HM模型)能较好地弥补这些不足。论文由此揭示出公司债市场的流动性欠缺是信用利差之谜的一大来源,加深了对信用债市场定价的理解。

(施展为清华大学五道口金融学院副教授、中国保险与养老金研究中心副主任,孟星辰为清华大学五道口金融学院博士生。原论文《全球信用利差之谜》(The Global Credit Spread Puzzle)由施展与宾州州立大学教授Jingzhi Huang、多伦多大学助理教授Yoshio Nozawa合作完成,已被《金融学期刊》(Journal of Finance)接收。本文编辑/孙世选)

猜你喜欢

河北理科教学研究(2021年4期)2021-04-19

中国人兽共患病学报(2021年2期)2021-03-28

计算机教育(2020年5期)2020-07-24

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

证券市场周刊(2017年28期)2017-08-14

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

债券(2016年6期)2016-05-14

读写算(下)(2015年11期)2015-11-07

计算机工程(2015年8期)2015-07-03