沪深300股指期货与ETF基金套期保值比率的研究

2023-09-03 15:34钟楚莹

中国市场 2023年23期

摘要:文章以2020年1月2日-2021年7月30日的嘉实300ETF和沪深300股指期货的交易日收盘价为样本数据,通过最小二乘法(OLS)模型、向量自回归模型(VAR)、误差分析模型对最优套期保值比率进行预估,并通过套期保值绩效进行比较。研究结果表明,OLS模型进行的最优套期保值比率最小,VAR模型得到的套期保值绩效最好。

关键词:套期保值;股指期货;风险管控

中图分类号:F224 文献标识码:A 文章编号:1005-6432(2023)23-0000-05

[DOI]10.13939/j.cnki.zgsc.2023.23.000

1 引言

投资者在对进行金融资产的投资时为保证取得一个较为可观的收益并且规避掉一些市场风险时,通常会通过套期保值的方法进行对冲[1]。现如今大量参与ETF交易的投资者都会运用股指期货这一金融衍生品进行套期保值,规避系统性风险,提高收益。因此,如何通过股指期货对ETF进行套期保值就有了研究的意义。

套期保值比率是指用于套期保值的资产数量与被套期保值的资产数量之间存在的数学关系,其中最优套期保值比率是指套期保值的组合能完全消除现货的价值变动所带来的风险的套期保值比率[2]。为了实现资产最大程度套期保值,对最优套期保值比率的研究就显得十分有必要。较常见使用的方法是最小方差套期保值比率,其目标是使得整个套期保值组合收益的波动最小化,具体表现为套期保值收益的最小化。

目前我国在套期保值方面的研究也存在很多。顾承虎,吕文俊运用OLS、B-VAR、ECM和ECM-GARCH等模型对沪深300指数期货与现货的数据确定套期保值比率,发现日数据下,套保技术对套保绩效有较大影响;5 min频率数据下,调高信息效率能不足技术效率的缺陷[3]。杨晋璇等用沪深股指期货和华泰柏瑞300ETF交易数据为样本, 用OLS、B-VAR 静态套期保值模型和ECM、EGARCH(1,1)、GARCH(1,1)动态套期保值模型进行套期保值分析,发现OLS模型在静态模型中表现较好;GARCH(1,1)模型在动态模型中表现最佳[4]。陈琴利用沪深300、上证50以及中证500股指期现货,建立OLS和GARCH模型分别进行套期保值,研究表示股指期货存在较高的套期保值的能力,且通过OLS模型计算出的结果所反映的套期保值效果相比GARCH模型的结果表现更优[5]。

2 实证过程及结果

2.1. 数据来源与处理

本文选取嘉实300ETF作为沪深300股指期货套期保值的现货。采取的实验数据范围为2020年1月2日-2021年7月30日共383个交易日的嘉实300ETF和沪深300股指期货各个合约的收盘价。嘉实300ETF和沪深300股指期货的数据均来自CSMAR数据库。

面对得到的原始数据,需要对其进行预处理。嘉实300ETF的数据可直接使用;由于沪深300股指期货合约会在一定期限后到期,为了方便实验,解决股指期货价格的不连续性的问题,将股指期货合约到期前7个交易日的收盘价用下个月到期合约的日收盘价进行覆盖,减少期货合约到期日效应的影响。在实验中为减少异方差带来的影响,所有的实验数据均采用自然对数的形式,价格收益率也采用变量的差分形式,公式如下:

式(1)为现货价格的收益率的计算公式,公式(2)为期货价格的收益率。其中,为第t日的现货价格,为第t-1日的现货价格,为第t日的期货价格,为第t-1日的期货价格。

2.2. 收益率数据的描述统计分析

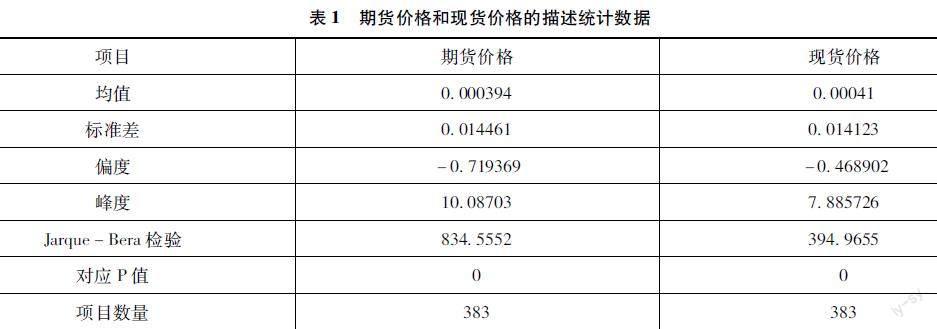

本文先对现货价格收益率和期货价格收益率做描述性分析,结果见表1。从描述统计分析结果来看,现货价格收益率的平均值为0.000410,期货价格收益率的平均值为0.000394。在J-B检验中,现货收益率和期货收益率的J-B分別为834.5552和394.9655,其对应的P值均为0.00<0.05,从这可以看出两组数据都不符合正态分布。

图1和图2分别是嘉实300ETF(现货)收益率和沪深300股指期货的走势图。通过观察两个走势图的情况,可以看出现货收益率和期货收益率有着相似的走势情况,说明两者之间存在一定的相关性,再计算两个变量之间的相关系数,可以得到现货收益率和期货收益率之间的相关系数为0.962219,其数值接近1,说明两个收益率间的相关程度很大。

1.1. 收益率数据的平稳性分析

为了确保后续回归的准确性,对两个序列进行平稳性检验。平稳性的检验采用ADF单位根检验进行,两个序列的检验结果如下。

表2是期货价格收益率和现货价格收益率的ADF检验结果,可以看出两个变量在ADF检验中的t值分别为-18.78019和-18.86762,其对应的p值均为0.00,小于0.01,这说明在显著性1%的情况下,拒绝期货价格收益率和现货价格收益率均存在一个单位根的原假设,两个变量的原始序列在ADF检验下均已经平稳。

1.1. 现货价格和期货价格的协整检验

为确定现货价格收益率和期货价格收益率之间是否存在长期稳定的均衡关系,本文采用Engle-Granger的两步协整检验法,先以现货价格为因变量,期货价格为自变量进行最小二乘回归(OLS),拟合回归方程见式(3)。

通过EViews对数据进行回归后的结果(见表3)可以看出拟合回归的方程为,两个系数的P值均小于0.05,说明这两个变量是显著的。回归方程的R2值为0.992250,纠正后的R2值为0.992230,F检验中的P值显示为0,数值小于0.05,这说明了回归方程的拟合程度不错,模型显著性强。

在得知回归方程后计算出残差,其计算公式如下:

计算出残差后对残差序列进行平稳性检验,仍采用ADF单位根检验。残差序列结果可见表4。残差序列在ADF检验中的t值为-2.421092,对应的P值为0.0152,小于0.05,残差序列存在单位根的假设不成立,说明原始残差序列平稳,更进一步的表明了现货价格收益率和期货价格收益率这两个序列存在协整关系,因此这里的残差项可以当作残差修正项建立残差修正模型。

建立最小二乘回归模型对套期保值比率进行估计,建立的模型方程为:

方程中,,分别为现货价格收益率和期货价格收益率,为随机干扰项,此时求出的β值为套期保值比率。回归结果见表5。

通过最小二乘法模型得出的回归结果来看,R2=0.925866,纠正后的R2=0.925671,这两个值很接近1,F检验下P=0.00<0.05,说明这次回归的拟合程度好,模型是显著的,这时的套期保值比率为0.939702。套期保值比率为正数,符合经济意义检验。从计量检验来看,相关系数的t值为68.98,P值为0.00,其数值小于0.05,则拒绝原假设,该变量显著存在。

向量自回归套期保值模型

在建立嘉实300ETF和沪深300股指期货的VAR模型前,需要先求出最佳滞后期。VAR模型的最佳滞后期需要通过信息准则AIC和SC来确定,一般情况下AIC和SC值越小拟合程度越好。通过EViews10.0计算得VAR模型的最佳滞后期为2(见表6),由此确定建立VAR(2)模型。

建立嘉实300ETF和沪深300股指期货的VAR(2)模型的基本思路如下:

根据向量自回歸模型的基础思路,对嘉实300ETF和沪深300股指期货之间的套期保值率进行求解,得出回归结果(见表7),模型的R2=0.932860,纠正后的R2=0.931965,这两个值很接近1,F检验下P=0.00<0.05,说明这次回归的拟合程度好,模型是显著的,此时套期保值比率为0.947387。

误差修正模型的基础方程为

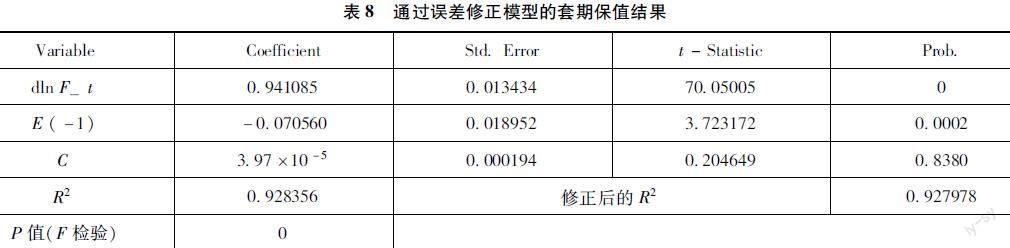

方程中的为误差修正项。通过OLS进行回归后的得出的结果如表8所示。

通过对误差修正模型的求解,R2=0.928356,纠正后的R2=0.927978,这两个值很接近1,F检验下P=0.00<0.05,说明这次回归的拟合程度好,模型是显著的,此时套期保值比率为0.941085。

套期保值绩效比较

为了对利用最小方差套期保值比率的绩效进行评估,假设一包含1单位的现货多头头寸和h单位的期货空头头寸的组合,h则为根据不同模型得出的最优套期保值比率。投资组合的套期保值绩效为

套期保值组合的绩效的方差为

笔者使用投资风险降低的程度来表示套期保值的绩效。投资风险降低程度(H)的计算公式如下,最后得出套期保值绩效结果,见表9。

从输出的结果来看,通过OLS模型得出的最佳套保比率为0.939702,其绩效表现为0.906558;通过VAR模型得出的最佳套期保值比率为0.947387,其绩效表现为0.913972;通过误差纠正模型得出的最佳套期保值比率为0.941085,其绩效表现为0.907893。由VAR模型求出的套期保值绩效表现最好,其次为误差纠正模型所得出结果,通过OLS模型得出的套期保值绩效表现较差。

2 结论

通过对2020年1月2日-2021年7月30日的嘉实300ETF和沪深300股指期货为样本数据,通过最小二乘法(OLS)模型,向量自回归(VAR)模型和误差纠正模型进行最优套期保值效果的研究,得出以下三个结论。其一,每个回归方程的拟合优度都很高,说明模型对数据的拟合程度都很好。其二,其中三个模型所得出的结果中OLS模型得出的 套期保值比率最小,这说明OLS模型进行的套期保值的成本最低。其三,在套期保值绩效的表现中,通过VAR模型得出的套期保值绩效是最好的.

参考文献:

[1] 肖超. 基于沪深300股指期货的深证100ETF套期保值比率研究[D].西安:西北大学, 2014.

[2]郑振龙,陈蓉.金融工程[M].5版.北京: 高等教育出版社,2020.

[3] 顾承虎, 吕文俊.基于高频数据的沪深300股指期货最优套期保值比例研究[J]. 哈尔滨师范大学自然科学学报, 2021, 37(5): 8-16.

[4] 杨晋璇, 余渡. 股指期货、最优套期保值比率与金融资产管理:基于沪深300ETF套期保值的实证[J]. 财会通讯, 2015(11): 6-11,129.

[5] 陈琴. 我国股指期现货套期保值效率研究[J].产业与科技论坛, 2020, 19(01): 90-91.

[作者简介]钟楚莹,女,广东广州人,就读于中南林业科技大学经济学院,研究方向:金融学。

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

理论导刊(2016年12期)2016-12-27

科技创新与应用(2016年34期)2016-12-23

经济师(2016年10期)2016-12-03

中国集体经济(2016年26期)2016-11-19

商(2016年30期)2016-11-09

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

企业导报(2016年13期)2016-07-19

商(2016年22期)2016-07-08