金融科技的区域碳减排效应

2024-01-03 11:53熊子怡张科何宜庆

华东经济管理 2024年1期

熊子怡 张科 何宜庆

[摘 要:推动经济社会低碳化是实现高质量发展的关键环节。文章利用2011—2021年中国城市面板数据,实证考察了金融科技发展与区域碳减排之间的因果关系及其作用机理。研究发现:金融科技能够显著抑制区域碳排放,在使用工具变量及一系列稳健性检验后,该结论仍然成立;机制检验发现,金融科技能够通过促进绿色创新和产业结构转型升级降低区域碳排放;异质性分析发现,金融科技的碳减排效应在环境政策越宽松、金融发展水平较落后以及市场化进程较缓慢的地区更加显著。研究结论为如何利用金融科技“赋能”以推进生态文明建设提供了经验证据。

关键词:金融科技;区域碳减排;绿色创新;产业结构升级

中图分类号:F832;X321 文献标识码:A文章编号:1007-5097(2024)01-0089-10 ]

Regional Carbon Emission Reduction Effect of Financial Technology

XIONG Ziyi1,ZHANG Ke2,HE Yiqing2

(1. School of Management,Xiamen University,Xiamen 361005,China;

2. School of Economics and Management,Nanchang University,Nanchang 330031,China)

Abstract:Promoting economic and social low-carbonization is a key link in achieving high-quality development. This paper uses the panel data of the prefecture level cities in China during 2011—2021 to empirically test the impact mechanism of financial technology on regional carbon emission reduction. It is found that the development of fintech can significantly reduce the regional carbon emission,and the conclusion remains tenable after using instrumental variables and the robust tests. The mechanism analysis shows that the effect of fintech on urban carbon emission reduction can be achieved by promoting regional green technology innovation and upgrading industrial structure. Further,our heterogeneity analysis indicates that the impact of the fintech on regional carbon emission reduction is more reflected for regions with looser environmental policies,slower financial development and marketization. The research conclusions of this article provide empirical evidence on how to use financial technology to promote the construction of ecological civilization.

Key words:financial technology;regional carbon emission reduction;green innovation;industrial structure upgrading

一、引 言

黨的二十大报告提出了持续推进绿色低碳发展的战略目标。过去十年,党中央从多维度对促进我国绿色发展进行了战略部署。一方面,革新低碳技术,优化能源结构,全面提高资源利用效率以构建资源循环利用体系;另一方面,完善绿色政策体系建设以加速推动绿色经济发展,例如,启动低碳省区和城市试点工作、持续推出绿色金融产品等。根据《中国应对气候变化的政策与行动》白皮书,我国2020年碳排放强度较2005年下降了48.4%,超额完成向国际社会承诺的到2020年下降40%~45%的目标,基本扭转了二氧化碳排放增长过快的局面。然而,从实际成效来看,根据国家统计局发布的2022年国民经济和社会发展统计公报,2022年全国万元国内生产总值二氧化碳排放比上年仅下降0.8%(1),对比“十四五”期间的量化目标仍有较大提升空间。随着我国经济发展进入新发展阶段,经济增速逐步放缓,维持碳排放强度持续降低的压力也逐渐增大,环境治理实践与目标之间仍存在巨大缺口。

在“双碳”目标背景下,金融业正成为我国经济高质量发展的重要保障和有效调控手段。随着新一轮“数字革命”的到来,人工智能、大数据、云计算、区块链、物联网等信息技术与金融业务不断融合,金融科技已经成为现代金融体系的重要组成部分[1]。作为信息技术驱动的金融创新,金融科技能通过减少交易成本、提升金融体系运行效率和创造多样化金融服务等重塑传统金融业[2-3]。为加快推进数字技术,助力我国金融数字化转型,2022年1月,中国人民银行发布了《金融科技发展规划(2022—2025年)》,提出“以实现碳达峰碳中和为目标”“打造数字绿色的服务体系”“助力实体经济的绿色转型和低碳可持续发展”的新阶段发展目标。在此背景下,考察金融科技发展的碳减排效应,对于深化我国污染治理体系改革与建设,具有重要的理论和现实意义。

已有文献对金融科技的经济后果展开了广泛讨论。从微观层面来看,部分研究以技术创新为视角,认为金融科技突破了传统金融机构线下审核与信用增进的模式[4],有助于缓解企业融资约束和提高信贷配置效率,增加小微企业的信贷供给[5],对企业全要素生产率和创新水平有显著提升作用[6-8]。也有部分学者以银行机构为研究对象,发现金融科技通过“产业挤出”和“技术溢出”两个渠道在一定程度上促进了地区银行业竞争[9],加重了银行承担风险[10]。从宏观层面来看,地区金融科技创新能够推动产业结构转型升级[11],提升区域创新能力,从而促进区域创新绩效[12]。此外,金融科技有利于推进农村地区的数字化覆盖,提高农民收入,为农民创业提供支持以及缩小城乡收入差距[13]。虽然既有文献肯定了金融科技在经济社会发展中的重要作用,然而,对金融科技发展能否降低区域碳排放的研究仍然较少。

基于此,本文利用2011—2021年我国地级市面板数据对金融科技的区域碳减排效应展开实证研究。考虑现有研究并未具体分析金融科技发展与碳减排之间的因果关系,故以城市金融科技公司的实际数量作为城市金融科技发展水平的代理变量,实证考察金融科技发展与区域碳减排之间的因果关系,并尽可能探究其作用机制。同时,本文通过考察金融科技发展的碳减排效应在不同地区的空间异质性,发现在环保处罚力度较弱、金融发展水平较落后以及市场化进程较缓慢的地区,金融科技的碳减排效应更加明显。本文贡献在于:不仅厘清了金融科技与区域碳减排之间的因果关系,也为进一步利用金融科技促进经济高质量发展提供了经验证据。

二、理论分析与研究假设

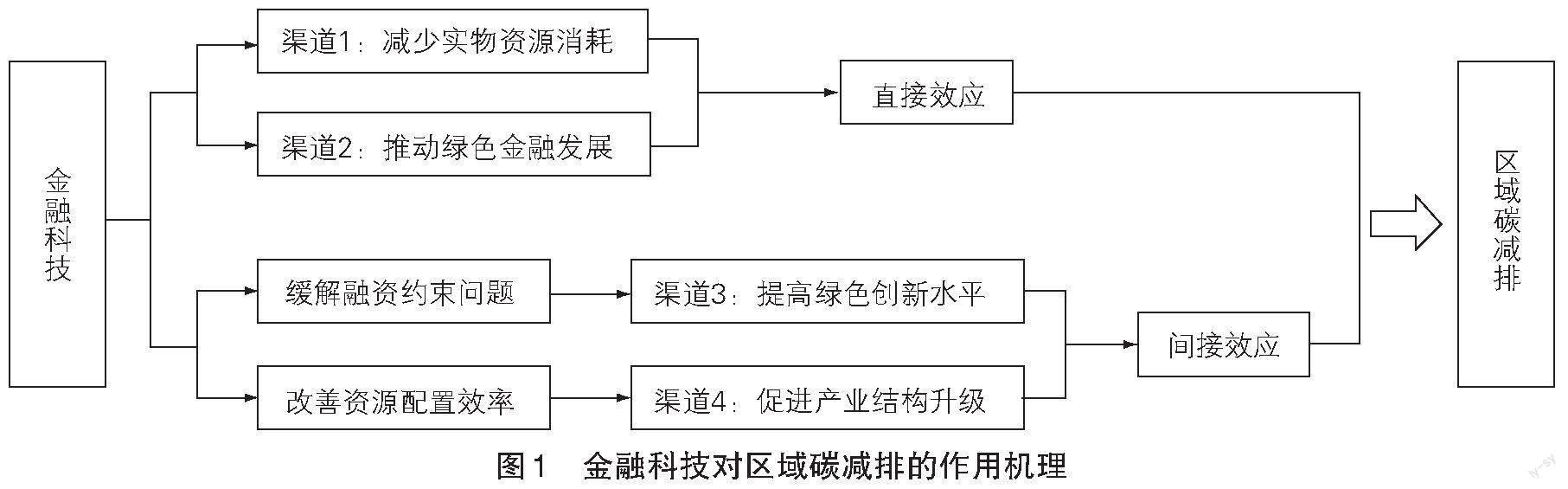

(一)金融科技对区域碳减排的直接影响

移动互联网、数字技术、人工智能和大数据技术与金融行业的深度结合,使我国金融科技的发展步伐不断加快,同时也为区域碳减排提供了新方向。首先,金融科技具有以字节取代实体的“去物质化”特征,能够使贷款、股票、债券等金融业务通过虚拟空间高效率完成,降低金融业务开展过程中实物资源消耗的同时,也直接减少了污染排放[14-15]。2020年,国家发展改革委等多部委共同发布的《关于支持新业态新模式健康发展激活消费市场带动扩大就业的意见》中,鼓励开展便捷化线上办公,推动完善电子合同、电子发票、电子签名、电子认证等数字应用的基础设施,打造“随时随地”的在线办公环境。同时,网络银行、第三方支付等互联网渠道创新性地突破了线下交易的局限,大大节省了交通成本和实物资本的投入,促进了低碳经营效率的提升。其次,金融科技的广泛应用有效推动了绿色金融的发展。碳金融产品是一项新兴绿色金融产品,为我国碳减排事业注入了新的活力。然而,当前我国绿色金融市场发展尚不成熟,绿色金融产品的覆盖范围存在局限性,再加上金融机构参与度不高,这一系列问题都导致了绿色金融的作用发挥受限[16]。金融科技利用前沿信息技术,有效促进了金融市场信息的网络化和透明化,在进行市场信息深度挖掘的基础上对绿色金融市场进行总体性的掌握,进一步提高绿色金融的配置效率。此外,金融科技的普惠性有助于降低金融机构的服务门槛和成本,扩大绿色金融的应用范围,使绿色金融产品渗透社会更多领域,进而助力我国环境质量改善。

(二)金融科技对区域碳减排的间接影响

第一,金融科技的发展缓解了融资约束问题,有利于提升区域绿色创新水平,从而降低区域碳排放。既有研究表明,二氧化碳排放的实质是能源消耗,碳减排实现与否取决于能源强度的降低[17],要降低产品生产过程的能源消耗,实现企业绿色转型,离不开金融部门的资金引导与配置[18]。由于信息不对称和代理问题的长期存在,以及绿色技术研发具有投入—产出周期长、投资风险较高、长期需要资金支持等特点,企业的绿色创新行为往往容易受到资金不足的约束。理论和实证研究发现,金融科技具有技术溢出效应,能够借助先进信息技术催生更高效的信息机制和市场交易机制,提高金融服务质量和资源配置效率,一定程度上為缓解技术进步的外部约束提供了保障[19],为企业绿色创新提供了重要支撑。一方面,金融科技运用网络的“泛在性”技术,使金融服务突破时间和空间的限制,有效促进了金融市场规模的扩大以及效率的提升[20],为企业提供更多融资渠道(如智能投顾、供应链金融、股权众筹等),缓解了借贷双方之间可能存在的信息不对称问题。另一方面,金融科技的“去中介化”特征降低了地域距离的影响,淡化了金融机构之间的边界,有利于拓宽金融服务与信贷市场的信息共享范围,降低信贷供给过程中的交易成本[21]。同时,金融科技的大数据分析技术也能帮助企业更好地识别绿色创新的最优路径,作出合理高效的绿色生产决策。因此,金融科技发展能够促进企业的绿色创新行为,提升区域绿色创新水平,并在这一过程中加快生产主体技术设备的改进和生产链的优化,减少能源在加工转换和投入过程中的损失,提高能源利用效率,进而推动区域碳减排[22]。

第二,金融科技能够改善产业结构,提高资源配置效率,从而促进区域碳减排。调整产业结构、改变能源结构和实现技术进步是我国节能减排的主要途径[23]。已有研究指出,产业结构转型升级对中国实现碳强度目标的贡献率最高可达60%[24],第一产业发展不足、第二产业产能过剩造成的资源浪费和污染排放超标等问题都需要通过产业结构优化升级来解决[25]。金融科技作为金融与科技结合的产物,对调整产业结构起着至关重要的作用。就供给方面而言,金融科技发展有助于引导社会资金流向,重塑产业发展方向,推动产业结构升级[26]。具体来说,金融科技利用云计算、大数据、移动互联网、人工智能等技术赋能传统产业,将繁琐的数据转化成为有用的交易信息,有助于促进要素流动的透明化和协同化,实现生产要素的合理流动和精准匹配,从而优化产业结构[27-28]。就需求方面而言,金融科技作为消费需求的新推手,能通过提高支付便利性和缓解流动性约束推动居民消费以促进产业结构升级。根据恩格尔定律,当消费者对低端产品的需求达到饱和后,其消费将偏向于质量更高的创新性产品,从而提升高端制造业和高端服务业在经济中的占比,带动产业结构升级[29-30]。一方面,以支付宝和微信为代表的移动支付平台大幅降低了金融服务的交易和时间成本,有效拓宽了交易范围,进一步便利居民消费和丰富消费选择,对居民消费具有积极影响[31];另一方面,基于流动性约束理论,预算约束可能会导致个体减少当期消费,增加储蓄行为。而金融科技发展有助于扩大金融服务的覆盖面,降低金融服务的门槛,使从前受金融排斥的弱势群体也能获得金融服务,进一步缓解了居民的流动性约束,有效释放居民的消费需求[32],倒逼产业结构升级。这意味着,产业之间的内部分工更精细,专业化协作更发达,从而减少非期望产出,降低区域碳排放。

综上,本文提出研究假设如下:

金融科技发展能够促进区域碳减排。

金融科技发展对区域碳减排的作用机理,如图1所示。

三、研究设计

(一)样本处理和样本来源

本文选取2011—2021年我国230个城市非平衡面板数据进行分析。为避免极端值对实证结果的影响,对所有连续变量在1%和99%分位处均进行了缩尾处理。在剔除缺失值较多的样本后,最终获得2 449个城市的年度观测值。同时,考虑通货膨胀的影响,本文将涉及货币的相关变量值都转换为以2011年为基期的实际值,并对碳排放强度、人均二氧化碳排放量等变量进行自然对数化处理。碳排放数据源自CGER网站,城市层面主要数据来自历年《中国城市统计年鉴》《中国环境统计年鉴》《中国能源统计年鉴》及各省(自治区、直辖市)的统计年鉴。

相关变量的定义及描述性统计见表1所列。

(二)模型构建

为检验金融科技发展能否促进区域碳减排,本文设定以下模型:

[Yi,t=α0+α1fintechi,t+∑jαjControlsi,t+γt+μi+εi,t]

其中:i、t分别表示城市、年份;Y是被解释变量,表示区域二氧化碳排放水平,包括区域碳排放强度和人均二氧化碳排放量;核心解释变量fintech表示地区金融科技发展水平,用区域金融科技公司数量测定;Controls为影响区域碳排放且随年份和城市变动的一系列控制变量;γt代表年份固定效应;μi代表城市固定效应;εi,t是随机误差;核心解释变量fintech的系数α1表示金融科技发展对区域碳减排的影响效果,若α1显著且为负,则表示地区金融科技发展能显著促进区域碳减排。

(三)变量定义与测度方法

1. 被解释变量

本文选择碳排放强度和人均二氧化碳排放量(lnci、lnCO2)作为被解释变量,并对其进行对数化处理。使用全球环境研究中心(Center for Global Environmental Research)提供的碳排放数据,分区域汇总得到2011—2021年中国各城市总碳排放量面板数据。在此基础上,结合韩超等[33]的做法,将实际生产总值GDP与碳排放量的比值进行标准化处理得到碳排放强度,以消除地区经济规模的内生性影响。

2. 核心解释变量

本文核心解释变量为地区金融科技发展水平(fintech)。根据金融稳定理事会(Financial Stability Board)定义,金融科技是由云计算、大数据、区块链、人工智能等新兴技术手段驱动的金融创新,其应用范围为支付清算、借贷融资、财富管理、零售银行、保险、交易结算等六大金融领域。依此定义并参考《中国金融科技运行报告(2021)》《金融科技发展规划(2022—2025年)》等相关重要文件,本文首先从基本涵义、基础技术、中介服务和支付清算4个维度提取与金融科技相关的关键词21个,具体见表2所列。然后,通过“天眼查”网站检索表2中的金融科技关键词,获得我国境内所有金融科技公司的工商注册信息,并筛选出含“金融”“信贷”“清算”“保险”“支付”等与金融科技应用领域相关的金融科技公司。为确保指标的准确性,本文还删除了经营时间少于1年和经营状态异常的公司样本。最后,将同一城市或直辖市的金融科技公司数量汇总,采用地区金融科技公司数量的自然对数值(lnfintech)来衡量地区金融科技发展水平。

3. 控制變量

为控制其他因素对地区污染排放的影响,本文参考污染减排研究的相关文献,选取城市层面特征作为模型的控制变量,分别控制了人口密度的自然对数值(lndensity)、人均生产总值的自然对数值(lngdp)、从业人员年平均人数的自然对数值(lnworkers)、每万人在校大学生数的自然对数值(lnedu)、每万人水利环境和公共设施管理业从业人员数的自然对数值(lnpublic)、人均固定资产投资总额的自然对数值(lnfix)、人均外商投资企业工业总产值的自然对数值(lnfdi)、人均年末金融机构各项贷款余额的自然对数值(lnfinance)和人均货物出口额的自然对数值(lnexport)等变量。此外,针对金融科技可能会存在的区域溢出效应,本文还加入了城市周边200 km以内非本市金融科技公司数的自然对数值(lnfin200)作为控制变量。

四、实证结果与分析

(一)基准回归

为了验证金融科技是否能够抑制区域碳排放,本文对设定模型进行基准回归,实证结果见表3所列。列(1)(2)结果显示,在仅控制年份固定效应和城市固定效应的情况下,核心变量(lnfintech)的系数均在1%的水平上显著为负。在进一步加入控制城市特征变量后,列(3)(4)结果显示,金融科技发展(lnfintech)的估计系数均在1%的水平上显著为负,表明金融科技发展对区域碳强度和人均碳排放存在显著负向影响,地区金融科技发展水平越高,当地的二氧化碳排放量越少。从经济意义来看,金融科技发展水平每提升1%,区域单位GDP碳排放和人均碳排放分别降低0.006 1%和0.013 9%,本文假设得到初步验证。

(二)稳健性检验

1. 替换被解释变量

为了检验金融科技促进区域碳减排的稳健性,本文更换被解释变量并对设定模型重新进行估计。具体参考李标等[34]选用的指标构建方法,将可吸入颗粒物年平均浓度和单位GDP工业烟尘排放量的对数值(lnpm10、lnsmoke)分别作为被解释变量,加入设定模型进行重新估计,结果见表4所列。结果显示,在加入控制变量并控制时间固定效应和城市固定效应后,lnfintech的系数估计值均在至少5%的水平上显著为负。这表明,金融科技对区域可吸入颗粒和单位GDP工业烟尘的排放仍然呈现显著的负向影响,即金融科技的发展能抑制区域污染物排放,证实了本文结果的稳健性。

2. 更换金融科技发展水平的衡量指标

考虑金融科技公司的质量参差不齐,仅以金融科技公司数量衡量区域金融科技发展水平可能存在缺陷。现有研究衡量金融科技发展水平的方法主要有两种:一是文本挖掘法,手工收集百度新闻与金融科技有关的关键词,并对其进行汇总以构建金融科技指数[8,35];二是利用北京大学数字金融研究中心推出的中国数字普惠金融指数来衡量金融科技发展水平[9]。由于数字普惠金融指数是基于蚂蚁金服的微观交易数据编制的,且当前蚂蚁金服在我国金融科技企业的市场占有率大,其底层数据能较准确地反映我国金融科技的发展现状[13],本文将数字普惠金融指数(lndigital_index)作为金融科技发展水平的替代变量加入设定模型进行重新回归,结果见表5所列。可以看出,核心解释变量依然在1%的水平上显著为负,表明金融科技发展能够显著抑制区域碳排放,这与基准回归结果完全一致。

3. 内生性问题

在设定模型中,本文尽量控制可能同时影响金融科技发展和区域碳减排的因素,但实证结果仍有可能受到遗漏变量的影响。此外,排污量较高的企业出于政府环境规制的压力,融资需求可能较大,因而对金融科技的需求上升,两者可能存在逆向因果关系。为了缓解由遗漏变量、逆向因果导致的内生性问题,本文借鉴张勋等[36]和尹振涛等[13]的做法,初步选用样本城市与杭州市的球面距离作为工具变量。一方面,以支付宝为首的数字金融发展来自杭州,杭州的数字金融发展水平在我国处于领先地位;另一方面,基于互联网金融的空间集聚效应和城市地理特征的差異,杭州互联网金融的发展对周边城市具有正向溢出效应,即距离杭州越近的城市,其金融科技发展水平越高[37]。该变量既与金融科技直接相关,又与城市二氧化碳排放无关,满足工具变量相关性与外生性的两个条件。此外,由于空间距离不随时间变化,为在面板模型中使用该工具变量,本文最终使用各城市到杭州市的球面距离与年份的乘积(lndistance)作为金融科技发展水平的工具变量。

表6为工具变量的估计结果,其中第(1)列为第一阶段回归结果,第(2)(3)列为第二阶段回归结果。第一阶段回归结果显示,工具变量lndistance的系数在1%的水平上显著为负,这表明一个城市距离杭州市越远,其金融科技发展水平越低,验证了工具变量的相关性假设。第二阶段回归结果显示,在缓解潜在内生性问题后,工具变量lndistance的系数在1%的水平上显著为负,说明金融科技确实能够促进区域碳减排,证明了上文回归结果的可靠性,假设得以验证。另外,本文还对弱工具变量问题进行检验,第一阶段F统计数值为217.65,远大于经验值10,所以不存在弱工具变量问题,该工具变量具有较强解释力。

五、影响机制分析与异质性分析

(一)影响机制分析

1. 绿色创新效应分析

信息不对称、研发周期长、前期收益低是区域内企业进行绿色创新和绿色生产时,可能遭受金融机构融资约束的主要原因。如前文所述,在金融市场制度还不够健全的大环境下,传统金融市场交易成本较高且信贷服务效率较低,金融科技以科技赋能金融,能降低传统金融机构与企业之间的信息不对称进而缓解企业的融资约束,从而促进绿色创新,进一步实现区域碳减排目标。为验证这一机制,本文借鉴王馨和王营[38]的做法,采用绿色发明专利申请数量和绿色实用新型专利申请数量的对数值(lninva、lnuma)来衡量区域绿色创新水平。具体做法是从国家知识产权数据库(SIPO)中获取相关绿色专利数据,再将其与世界知识产权组织(WIPO)“国际专利绿色分类清单”中的绿色专利IPC分类号以及企业注册城市进行匹配,加总得到各地区绿色创新数,以此来衡量区域绿色创新水平,回归结果见表7列(1)(2)。结果显示,金融科技发展系数均在1%的水平上显著为正,这说明金融科技发展一定程度上提高了绿色发明专利和绿色实用新型专利的申请数量,促进了区域绿色创新。由此,证实了绿色创新这一作用机制。

2. 产业结构升级机制分析

金融科技充分运用信息技术与互联网资源拓宽了金融服务渠道,提高资源的配置效率,为产业结构升级提供了及时且持续的资金支持。同时,金融科技的普惠性降低了融资门槛,加强了金融机构对资源的导向作用,从而引导信贷资源流向优质的绿色产业,促进地区产业结构升级。为了验证该机制,本文选用二三产业增加值占地区生产总值比重(upgrade)作为产业升级的验证变量。表7列(3)结果显示,金融科技发展能够显著促进区域产业结构转型升级,产业结构升级机制得以验证。

(二)异质性分析

1. 基于地方政府环保行政处罚力度的异质性分析

波特假说认为,环境规制可以通过增加企业的环境经济成本,从而“倒逼”企业采取积极的生产方式降低污染排放。但对于整个社会而言,环境规制会产生较大的经济成本,造成社会福利的流失[39]。为探究金融科技在不同环境政策力度下减排效应的差异性,本文进行了如下检验:首先,参考陈诗一等[40]的方法,基于北大法宝数据库,手工搜集2011—2021年地级市政府实际环保行政处罚次数;其次,根据样本期间各地级市环保行政处罚次数年度样本中位数进行分组,中位数以上为环境政策较严格样本组,反之,则为环境政策较宽松样本组。检验结果见表8所列,结果表明,lnfintech的回归系数在环境政策较宽松的样本组均显著为负,但在环境政策较严格的样本组该系数均未达显著水平。该结果表明,与地方政府环境处罚力度较强的地区相比,金融科技发展在地方政府环境处罚力度较弱地区的碳减排作用更大。这也意味着,金融科技能够弥补部分地区环境规制力度不足的缺陷,助力区域碳减排目标实现,进一步强化了本文假设的合理性。

2. 基于地区金融发展的异质性分析

金融是推动经济活动微观主体持续经营和发展的重要因素之一,其中,融资环境很大程度上影响企业运营发展的长远规划和研发创新动力。地区金融发展的差异性可能会导致金融科技所产生的减排效果存在较大差别,相较于金融发展较发达的地区,金融科技能够在金融发展较落后的地区更大程度地缓解其融资约束,所带来的减排效果也会更显著。对此,本文按照2011—2021年各省级行政单位金融市场化指数年度样本中位数进行分组,将中位数以上地区视为金融发展水平较高样本组,反之为金融发展水平较低样本组,进行分组检验,结果见表9所列。结果显示,金融发展水平较低样本组中lnfintech的回归系数分别为-0.010 0和-0.034 0,且均在1%的水平上显著,该系数的显著性与绝对值均大于金融发展水平较高样本组。这表明,与金融发展较好的地区相比,金融科技的碳减排效应在金融发展较落后的地区表现更加显著。可能的原因在于,金融发展落后的地区往往存在着更强的融资约束,金融科技能够通过有效的信息收集和信息处理手段缓解地区金融发展所带来的融资约束,其区域碳减排效应发挥更好。

3. 基于市场化进程的异质性分析

由于各地政府政策、地理交通位置、经济发展水平等因素存在显著差异,各地区市场化进程差异较大[41]。理论上,在市场化程度较高的地区,金融中介机构较完善、信息不对称程度较低、信贷资源配置效率较高,金融科技的区域减排效果更弱。对此,本文参考王小鲁等[42]编制的《中国分省份市场化指数报告(2021)》,根据2011—2021年样本期间各地区市场化指数年度样本中位数进行分组,将中位数以上的地区视为市场化进程较高样本组,反之,则为市场化进程较低样本组,分组检验结果见表10所列。结果显示,市场化程度较低样本组中lnfintech的回归系数分别为-0.009 7和-0.021 0,且均在至少5%的水平上显著,该系数的显著性与绝对值均大于市场化程度较高样本组。这表明,与市场化程度较高地区相比,在市场化程度较低地区,金融科技发展对区域碳排放的抑制作用更大。产生这一结果的原因可能在于:市场化程度较高的地区往往有更高的经济水平和更完善的金融体系;而市场化程度较低的地区其传统金融机构发展不成熟、信贷资源配置效率较低,金融科技发展有助于改善这一情况,促进区域绿色创新与产业结构升级,因此金融科技发展对区域碳排放的抑制作用更强。

六、主要结论及政策启示

(一)主要结论

作为现代金融体系的重要组成部分,金融科技是推动我国经济高质量发展的一个新途径。金融科技的发展将前沿信息技术与金融业深度融合,有效缓解了融资约束问题,优化了市场资源配置,为实现区域碳减排提供了新的参考手段。本文根据2011—2021年我国地级市面板数据,从理论与实证两个方面分析了金融科技与区域碳减排的关系。实证结果表明:金融科技具有区域碳减排效应,能够显著降低碳排放强度与人均碳排放量,在使用工具变量缓解内生性问题和更换变量进行一系列稳健性检验后,该结论仍然成立;机制分析表明,金融科技能够通过促进城市绿色创新和产业结构升级来降低区域碳排放;进一步分析发现,金融科技发展促进区域碳减排的作用在政府环境政策较宽松、金融发展水平较落后以及市场化进程较缓慢的地区效果更显著。

(二)政策启示

第一,以科技创新为基本手段,推动科技与金融深度融合,以金融科技推动区域绿色发展。2022年,中国人民银行印发《金融科技发展规划(2022—2025年)》,进一步指出要树立綠色发展理念,以实现碳达峰碳中和为目标,加强金融科技与绿色金融的深度融合,着力提升金融服务绿色产业的覆盖面和精准度,助力实体经济的绿色转型和低碳可持续发展。本文研究发现,金融科技能够显著促进绿色创新和产业结构升级从而降低区域碳排放。基于此,一方面应充分利用人工智能、大数据、云计算、区块链等底层技术,解决绿色投融资所面临的期限错配、信息不对称、产品和分析工具缺失等问题,进一步弥补传统金融在绿色创新领域的不足,提供更高效便捷的融资渠道,保证企业主体有能力进行绿色创新与生产;另一方面,地方政府应充分利用金融科技的信息化功能加大支持建立企业绿色评价体系和绿色供应链认证协调体系,通过金融科技和政策支持的协调作用推动区域绿色发展。

第二,依据各地区不同的环境政策方案,因地制宜、因时制宜实施差异化金融科技政策,最大程度发挥金融科技与环境政策的协调互补效用。本文研究发现,金融科技对环境政策较严格地区和环境政策较宽松地区的碳减排效应存在明显差异,与环境政策较严格地区相比,金融科技的碳减排效应在环境政策较宽松地区更加显著。因此,对于环保行政处罚力度较宽松的地区,应当持续推动以金融科技为核心的地方金融业改革,在保证金融发展、经济发展的基础上提高金融服务实体经济绿色发展的能力;对于环保行政处罚力度相对较严格的地区,应当健全完善以金融发展为基础的环境绩效考评体系,强化金融科技和环境政策的协同效应。

第三,根据地方金融市场化和市场化进程的差异,制定具有地方比较优势的金融科技发展方案。已有研究发现,市场化程度越高的地区,市场力量能够自发地形成碳减排机制,从而实现环境污染内部化[43]。本文研究发现,金融科技的碳减排效应在金融市场欠发达地区和市场化程度较缓慢的地区更显著。这意味着,可以通过金融科技手段来缓解地区金融化和市场化较缓慢所造成的污染减排制约。因此,在市场化进程较落后地区,地方政府和金融监管机构应该充分发挥金融科技对市场机制缺失的补充作用,从而实现绿色发展目标。

注 释:

(1)数据源自《2022年国民经济和社会发展统计公报》(http://www.stats.gov.cn/sj/zxfb/202302/t20230228_1919011.html)。

参考文献:

[1]CHENG M,QU Y. Does Bank Fintech Reduce Credit Risk? Evidence from China[J]. Pacific-Basin Finance Journal,2020,63(10):1-24.

[2]刘长庚,李琪辉,张松彪,等.金融科技如何影响企业创新?——来自中国上市公司的证据[J].经济评论,2022(1):30-47.

[3]宋科,李振,杨家文.金融科技与银行行为——基于流动性创造视角[J].金融研究,2023(2):60-77.

[4]FUSTER A,PLOSSER M,SCHNABL P,et al. The Role of Technology in Mortgage Lending[J].The Review of Financial Studies,2019,32(5):1854-1899.

[5]盛天翔,范从来. 金融科技、最优银行业市场结构与小微企业信贷供给[J].金融研究,2020(6):114-132.

[6]ZHU C. Big Data as a Governance Mechanism[J]. The Review of Financial Studies,2019,32(5):2021-2061.

[7]宋敏,周鹏,司海涛.金融科技与企业全要素生产率——“赋能”和信贷配给的视角[J].中国工业经济,2021(4):138-155.

[8]李春涛,闫续文,宋敏,等.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(1):81-98.

[9]孟娜娜,粟勤,雷海波.金融科技如何影响银行业竞争[J].财贸经济,2020,41(3):66-79.

[10]郭品,沈悦.互联网金融、存款竞争与银行风险承担[J].金融研究,2019(8):58-76.

[11]李海奇,张晶.金融科技对我国产业结构优化与产业升级的影响[J].统计研究,2022,39(10):102-118.

[12]王栋,赵志宏.金融科技发展对区域创新绩效的作用研究[J].科学学研究,2019,37(1):45-56.

[13]尹振涛,李俊成,杨璐.金融科技发展能提高农村家庭幸福感吗?——基于幸福经济学的研究视角[J].中国农村经济,2021(8):63-79.

[14]李海舰,李燕.对经济新形态的认识:微观经济的视角[J].中国工业经济,2020(12):159-177.

[15]房宏琳,杨思莹.金融科技创新与城市环境污染[J].经济学动态,2021(8):116-130.

[16]何德旭,程贵.绿色金融[J].经济研究,2022,57(10):10-17.

[17]陈诗一.低碳经济[J].经济研究,2022,57(6):12-18.

[18]张建鹏,陈诗一.金融发展、环境规制与经济绿色转型[J].财经研究,2021,47(11):78-93.

[19]唐潇潇,李蕊.互联网投融资平台的规制逻辑[J].湖湘论坛,2019,32(1):87-95.

[20]GOMBER P,KAUFFMAN R J,PARKER C,et al. On the Fintech Revolution:Interpreting the Forces of Innovation,Disruption,and Transformation in Financial Services[J]. Journal of Management Information Systems,2018,3(1):220-265.

[21]DONALD D C. Smart Precision Finance for Small Businesses Funding[J]. European Business Organization Law Review,2020,21(1):199-217.

[22]郝壽义,曹清峰.后工业化初级阶段与新时代中国经济转型[J].经济学动态,2019(9):26-38.

[23]周迪,周丰年,王雪芹.低碳试点政策对城市碳排放绩效的影响评估及机制分析[J].资源科学,2019,41(3):546-556.

[24]王文举,向其凤.中国产业结构调整及其节能减排潜力评估[J].中国工业经济,2014(1):44-56.

[25]赖敏.土地要素错配阻碍了中国产业结构升级吗?——基于中国230个城市的经验证据[J].产业经济研究,2019(2):39-49.

[26]聂秀华,江萍,郑晓佳,等.数字金融与区域技术创新水平研究[J].金融研究,2021(3):132-150.

[27]荆文君,孙宝文.数字经济促进经济高质量发展:一个理论分析框架[J].经济学家,2019(2):66-73.

[28]李治国,车帅,王杰.数字经济发展与产业结构转型升级——基于中国275个城市的异质性检验[J].广东财经大学学报,2021,36(5):27-40.

[29]KONGSAMUT P,REBELO S,XIE D. Beyond Balanced Growth[J]. The Review of Economic Studies,2001,68(4):869-882.

[30]王勇.产业转型升级、居民消费结构与高质量发展[J].南昌大学学报(人文社会科学版),2023,54(3):47-58.

[31]何宗樾,宋旭光.数字金融发展如何影响居民消费[J].财贸经济,2020,41(8):65-79.

[32]黄益平,陶坤玉.中国的数字金融革命:发展、影响与监管启示[J].国际经济评论,2019(6):24-35,5.

[33]韩超,王震,田蕾.环境规制驱动减排的机制:污染处理行为与资源再配置效应[J].世界经济,2021,44(8):82-105.

[34]李标,张航,吴贾.实施长江经济带发展战略能降低污染排放强度吗?[J].中国人口·资源与环境,2021,31(1):134-144.

[35]唐松,赖晓冰,黄锐.金融科技创新如何影响全要素生产率:促进还是抑制?——理论分析框架与区域实践[J].中国软科学,2019(7):134-144.

[36]张勋,杨桐,汪晨,等.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020,36(11):48-63.

[37]余明桂,马林,王空.商业银行数字化转型与劳动力需求:创造还是破坏?[J].管理世界,2022,38(10):212-230.

[38]王馨,王营.环境信息公开的绿色创新效应研究——基于《环境空气质量标准》的准自然实验[J].金融研究,2021(10):134-152.

[39]王晓祺,郝双光,张俊民.新《环保法》与企业绿色创新:“倒逼”抑或“挤出”?[J].中国人口·资源与环境,2020,30(7):107-117.

[40]陈诗一,陈登科.雾霾污染、政府治理与经济高质量发展[J].经济研究,2018,53(2):20-34.

[41]李小云.中国工业强镇发展路径演化的类型学分析[J].华东经济管理,2019,33(4):90-101.

[42]王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2021)[M].北京:社会科学文献出版社,2021.

[43]中国经济增长前沿课题组,张鹏,张平,等.绿色优先战略下的增长路径探索与治理实践[J].经济研究,2022,57(9):27-45.

猜你喜欢

理论观察(2016年12期)2017-04-12

时代金融(2017年5期)2017-03-23

培训(2017年1期)2017-02-17

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29

财经科学(2014年2期)2014-08-20