供应链关系、共享审计师与股价同步性

2024-02-26 06:23代雨欣

全国流通经济 2024年1期

代雨欣

(云南财经大学会计学院,云南 昆明 650221)

资本市场具备资源配置、政策传导等功能,在高质量发展中发挥着重要作用。资本市场的合理配置资源能力在股价充分反映公司特质信息时才能有效发挥。而股价中公司特质信息的多寡一般用股价同步性来衡量,反映股票市场信息的传递效率。因此,股价同步性的高低一定程度上代表了市场资源合理配置与否。中国作为新兴的资本市场,股价同步性一直处于较高水平(陈克兢等,2021),投资者获取公司特质信息较为困难,造成了信息不对称,影响资本市场效率。在此背景下,对股价同步性的影响因素进行研究是有必要的。

资本市场中,公司、其上游的供应商以及下游的客户形成了供应链关系。但由于信息不对称,需求信号经过供应链的传递而变得更加扭曲,导致上游供应商效率严重低下,影响市场的资源配置效率。审计师作为市场中必不可少的中介机构,为企业财务信息的真实性、可靠性提供合理保证。其审计质量取决于审计师的专业胜任能力以及独立性。当审计师同时承接了供应链上下游企业的审计业务,除了基础的专业知识外,审计师可以获取上下游企业的专有信息。得此“加成”,供应链共享审计师是否可以应对“牛鞭效应”的挑战,提高资源配置效率?结合上述分析,供应链共享审计师带来的经济后果与股价同步性之间的关系有待商榷。

本文通过2012—2021 年沪深A 股上市公司的样本,实证检验了供应链共享审计师对股价同步性的影响。研究结果表明,供应链共享审计师降低了股价同步性。加入分析师关注的调节作用后,发现分析师关注度越高,供应链共享审计师降低股价同步性的作用越明显。进一步地,分组检验结果表明,在经济政策不确定性较低的环境中,共享审计师降低股价同步性的作用得以发挥。并且在公司治理不完善的企业中,通过与供应链企业共享审计师可以降低股价同步性。本文可能的贡献有:(1)拓展了共享审计师的研究视角。从供应链企业切入,研究了上下游企业共享审计师的经济后果。(2)从信息中介的角度丰富了关于股价同步性的影响因素研究。(3)通过上述研究结论,为供应链企业应对“牛鞭效应”等挑战提供思路,同时有助于对共享审计师的理解,助力高质量发展。

一、理论分析与研究假设

1.共享审计师与股价同步性

股价中包含了公司和市场层面的信息,“信息效率观”表明,公司特质信息的多寡决定了股价同步性的高低。共享审计师存在“传染效应”(孙龙渊等,2021),为供应链企业、事务所、投资者等带来了经济效益(蔡利等,2018)。供应链企业共享审计师产生的这些经济后果是否有助于降低股价同步性呢?

一方面,供应链共享审计师有助于提高审计质量,降低股价同步性。首先,审计师的专业胜任能力和独立性决定了审计质量。当事务所同时承接了供应链上下游企业的审计业务时,供应商和客户各自或相关的交易、收入、利润、财产状况等信息为审计师所掌握,并形成了该客户的特定信息,审计师将双方的信息进行整合、对比,更好地理解客户的经营环境以及面对的风险,提高专业胜任能力从而提高审计质量(王宇峰和刘颖,2019)。其次,审计师最基本的功能就是鉴证。审计质量越高,审计师更加严格要求客户披露更多详细、高质量的公司特质信息,提高信息披露质量,使投资者能了解到更多公司相关的信息。最后,根据交易成本理论,公司信息披露质量越高,投资者获取公司信息的成本越低,有助于公司特有信息融入股价,股价同步性降低。

另一方面,供应链共享审计师促进公司治理效率的提高,降低股价同步性。公司治理就是去解决两权分离带来的问题并且防范决策失误而导致的经营效率低下。供应链企业通过共享审计师,一是降低了管理层出现逆向选择等问题的风险。具体地,共享审计师对供应链的深入了解有助于审计师识别和定位审计风险,预测客户供应链交易中潜在的错报领域,提高审计师判断的准确度。外部监督加强使企业违规行为更容易被发现,减轻了管理层道德风险等问题(刘庆龄等,2020)。二是共享审计师降低上下游企业的决策失误,改善经营效率。由于供应商需要承担产能过剩的成本,而客户倾向于夸大订单使供应商保持更大的产能以避免出现库存短缺的情况,这样就造成了供应链上需求信息扭曲,产生“牛鞭效应”,干扰企业决策而影响经营效率。共享审计师具有供应链的专有知识,并且通过正式或非正式沟通,信息在供应链上下游之间流动,需求信息更加准确及时,有利于企业评估投资的风险和回报,优化上游供应商获取和集成决策有用信息的过程,减少决策失误。公司治理机制的好坏影响其信息披露的质量。通过上述两个途径,供应链企业的公司治理得以改善,信息披露质量提高从而降低股价同步性。基于此,本文提出假设:H1:供应链共享审计师有助于降低股价同步性。

2.共享审计师、分析师跟踪与股价同步性

根据前文分析,供应链共享审计师通过提高审计质量、改善公司治理来提高公司信息披露数量以及质量,增加投资者可获取的信息,更多公司特征信息进入股价从而降低股价同步性。但是,投资者内在决策偏差表明人们在生活中往往倾向于化繁为简地,倾向于运用启发法来进行决策。若要求投资者时刻都做出理性的决策,对信息的收集、加工、处理、分析判断是必不可少的(张继海,2019)。供应链共享审计师虽然增加了公司披露的信息数量,但对于投资者来说,搜集并综合公司信息进行分析判断需要大量精力,甚至需要专业知识以及丰富的经验。所以,对于一些投资者来说,并不能很好地捕捉公司信息披露传递的信息。而分析师在资本市场中扮演了信息传递的角色,通过专业技能的运用,将其跟踪、挖掘、解读的信息传递给投资者。基于此,供应链共享审计师改善公司的信息披露,披露的信息经过分析师跟踪、解读后,有利于投资者的信息获取并反映到股价中。另外,分析师对管理层行为有一定的监督作用,从而促使管理层提高治理水平,进一步增强共享审计师对股价同步性的削弱效应。因此,本文提出假设:H2:分析师关注度越高,供应链共享审计师对股价同步性的削弱作用越明显。

二、研究设计

1.样本选择与数据来源

本文运用我国2012—2021 年A 股上市公司的数据对供应链共享审计师的经济后果进行检验,对样本进行如下筛选:(1)剔除金融类、ST 和ST*上市公司;(2)剔除客户或供应商不是上市公司的数据;(3)剔除财务数据缺失的样本。经过上述筛选,共得到样本1590 个,其中供应链企业共享审计师的样本有136个。本文数据处理过程采用STATA 17.0 软件,对连续变量进行了上下1%的缩尾处理。本文使用的所有财务数据均来自CSMAR数据库,供应链企业共享审计师的数据根据CSMAR 和Wind 数据库整理。

2.变量定义

(1)被解释变量

参考朱红军等(2007),本文首先通过(1)式回归得到用以反映个股收益率与市场和行业收益率的拟合优度R2。(1)式中ri,t为股票i 第t 周的收益率;rm,t为市场指数第t 周的收益率;rI,t是行业I 第t 周的收益率。然后用(2)式对R²进行对数化处理得到最终指标股价同步性(SYN)。

(2)解释变量

供应链共享审计师(shareaud)。若公司在同一会计年度期间,与其交易额排名前五的供应商或者客户选聘相同的会计师事务所,则定义为供应链共享审计师,取值为 1,否则为0。

(3)调节变量

分析师关注度(Analyst)。用特定企业跟踪分析的分析师数目取自然对数衡量分析师关注度(Analyst)。

(4)控制变量

参考之前对股价同步性的研究,本文选取的控制变量包括企业规模(lnsize)、资产负债率(Lev)、营业收入增长率(Growth)、账面市值比(BM)、产权性质(SOE)、公司年龄(ListAge)、机构投资者持股比例(INST)、年度换手率(VOL)以及年度虚拟变量(Year)和行业虚拟变量(Industry)的固定效应。

3.模型设计

为了检验共享审计师与股价同步性的相关性,构建回归模型(3):

其中,SYN 代表公司股价同步性,shareaud 代表供应链是否共享审计师,Controls 为本文的控制变量,∑Industry 和∑Year 分别表示行业和年度固定效应,ε 为残差。

为进一步检验分析师关注度在共享审计师与股价同步性之间的调节作用,本文添加了供应链共享审计师(shareaud)与分析师关注度(Analyst)的交乘项,并构建了回归模型(4)检验假设H2:

三、实证结果与分析

1.描述性统计

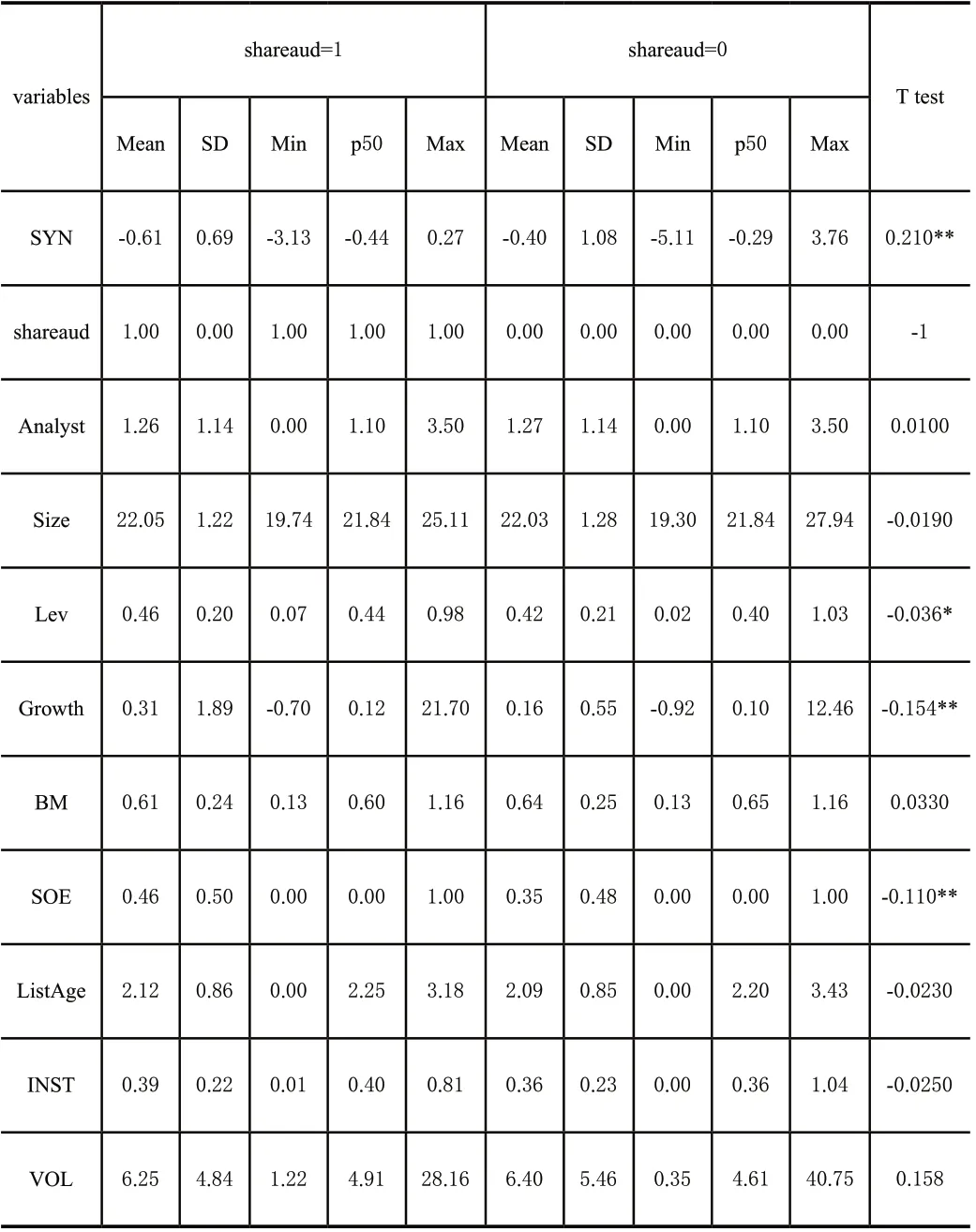

表1 为本文主要变量的描述性统计结果。样本中供应链共享审计师的有136 个,非共享审计师样本共有1454 个,供应链中有9.4%的企业共享审计师。根据表1,当供应链企业共享审计师时,股价同步性(SYN)的均值为-0.61,小于非共享审计师的股价同步性,并且二者存在显著性差异,即供应链共享审计师有助于降低股价同步性。其他变量的统计结果与现有文献基本一致。另外,通过Person 相关性分析,供应链共享审计师(shareaud)与股价同步性(SYN)的相关系数为0.056,在5%的水平上显著。

表1 变量描述性统计

2.多元回归分析

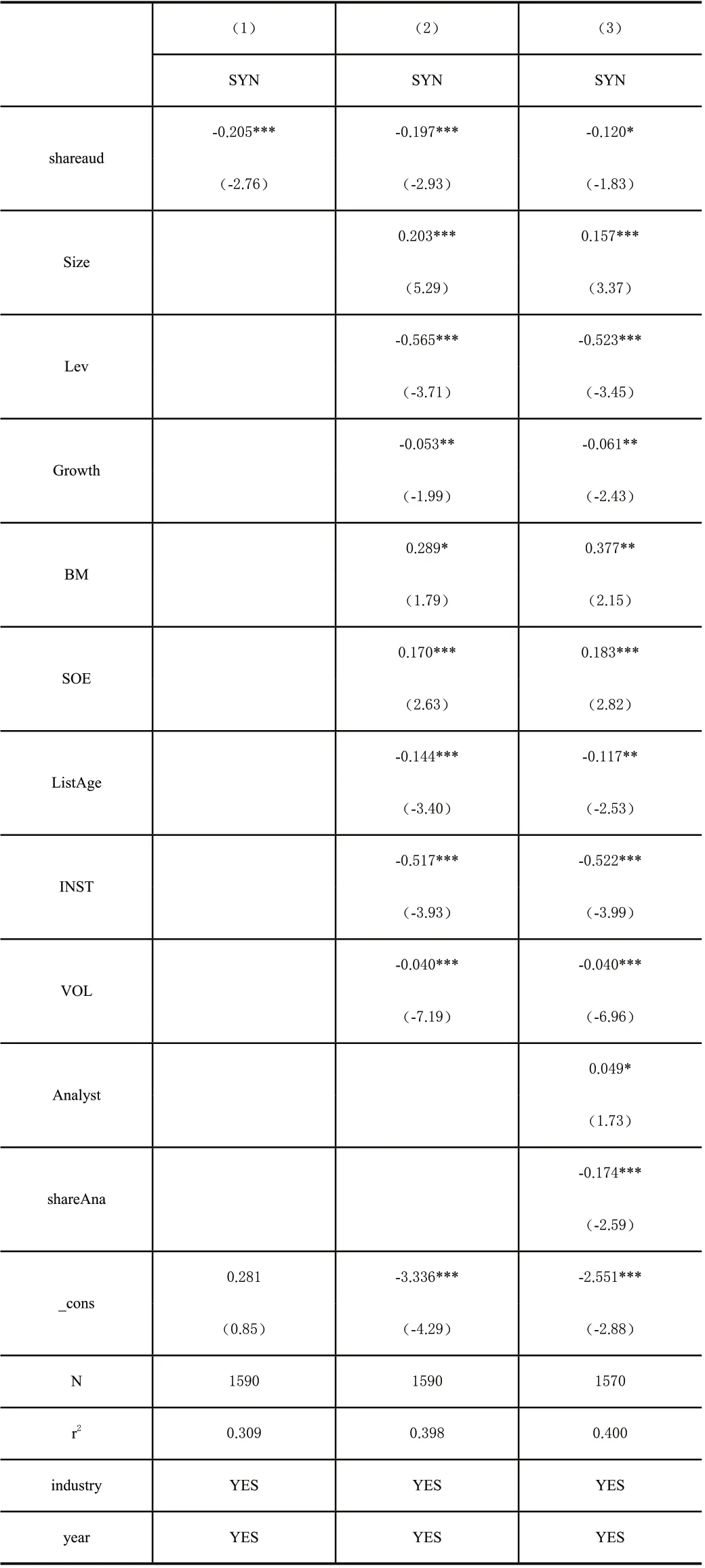

本文运用模型(3)对假设H1 进行检验,回归结果如表2。第(1)列为基准模型未加入控制变量的回归结果,回归系数为-0.205,在1%的水平上显著,初步说明供应链共享审计师(shareaud)与股价同步性(SYN)负相关。第(2)列为加入控制变量后的结果,回归系数为-0.197,且在1%的水平上显著,进一步说明供应链共享审计师能够降低股价同步性,验证了假设H1。

表2 共享审计师与股价同步性的回归结果

为了验证分析师关注度在共享审计师与股价同步性的关系中发挥的调节作用,本文运用模型(4)对假设H2 进行检验。结果如表2 的第(3)列,加入调节变量后,shareaud 的系数为-0.12 并且在10%的水平显著,交乘项shareaudAna 的系数在1%的水平上显著负相关。说明分析师关注度加强了共享审计师降低股价同步性的作用。公司的分析师关注度越高,供应链共享审计师对股价同步性的降低作用越明显。验证了假设H2。

2.稳健性检验

本文首先通过调整因变量(股价同步性)进行了稳健性检验。参考伊志宏的做法重新计算股价同步性,SYNCH1 是按照分市场流通市值平均法计算的股价同步性;SYNCH2、SYNCH3、SYNCH4分别以分市场等权平均法、分市场总市值平均法、综合市场等权平均法计算的股价同步性。然后按照模型(3)对不加入控制变量和加入控制变量的情况分别进行回归,shareaud 的系数和显著性没有实质性改变,因此结论稳健。

其次,为了解决样本自选择产生的内生性问题,本文采用倾向得分匹配法(PSM)进行了稳健性检验。参考胡志颖等(2022),具体做法为:先根据供应链企业特征、审计师特征选择公司规模(Size)、企业性质(SOE)、审计意见(Opinion)、审计师是否为四大(Big4)、账面市值比(BM)指标与供应链共享审计师样本进行1:1 最近邻匹配。然后,根据PSM 配对结果重复检验假设H1 和假设H2。出于篇幅限制,未列示PSM 配对的均衡性检验结果。样本配对后,shareaud 的回归系数未-0.287,并且在1%的水平上显著,本文的主要研究结论依然成立。

四、异质性检验

1.经济政策不确定性异质性分析

经济政策的不确定性会影响微观企业的行为,本文根据Baker 等计算的经济不确定指数,将样本划分为两组分别进行回归,高于经济不确定指数的中位数则为高经济政策不确定性组,否则为低经济政策不确定性组。第(1)列为经济政策高度不确定组别的回归结果,shareaud 系数不显著,回归结果的第(2)列表示在政策不确定性较低的组别中,shareaud 的系数在5%的水平上显著为负,即较于经济政策不确定性较高的环境,在经济政策不确定较低的环境中供应链共享审计师可以降低股价同步性。原因可能是:一方面,较于高经济政策不确定性,处于经济政策不确定性更低的环境中,供应链企业的经营策略稳定,审计师的“知识溢出效应”得以发挥,更多信息进入股价从而降低股价同步性。另一方面,经济政策不确定程度越低,投资者更关注公司层面的信息而不是整体的发展,使更多公司特质信息融入股价。

2.公司治理完善程度的异质性分析

通过上述分析,供应链企业共享审计师通过提高审计质量、完善公司治理两方面作用于公司信息披露,促进公司信息融入股价,降低股价同步性。一方面,通过分组回归发现,较低的经济不确定性环境下,审计师的信息传递作用得以发挥,降低股价同步性。另一方面,供应链共享审计师通过改善企业公司治理影响股价同步性,即共享审计师降低股价同步性的作用在公司治理不完善的企业较明显。本文借鉴郭恒泰和王妍,选择真实盈余管理衡量公司治理完善程度,将真实盈余管理程度高于中位数的公司列为公司治理不完善组,低于中位数的则为公司治理完善组。第(3)列为公司治理不完善组别的回归结果,shareaud 系数在5%的水平上显著为负,第(4)列中shareaud的系数不显著,即在治理不完善的供应链企业中,共享审计师可以发挥抑制股价同步性的作用,验证了供应链企业共享审计师提高公司治理从而降低股价同步性这一路径。

五、结论

本文以2012—2021 年A 股上市公司的数据为样本,探究了供应链企业共享审计师对股价同步性的影响。研究结果表明:首先,供应链企业共享审计师能够显著降低股价同步性;其次,分析师关注能够促进共享审计师降低股价同步性作用的发挥;最后,供应链共享审计师降低股价同步性的作用在经济政策不确定性较低的环境中更明显,并且对于公司治理不完善的公司,与供应链企业共享审计师更能发挥其降低股价同步性的作用。

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

廊坊师范学院学报(自然科学版)(2021年2期)2021-09-10

股市动态分析(2019年42期)2019-11-13

现代营销(创富信息版)(2018年8期)2018-09-08

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

电子测试(2018年6期)2018-05-09

股市动态分析(2016年2期)2016-09-27