改进的杜邦分析法在小熊电器财务分析中的应用

2024-02-26 06:23董婕诗雪

全国流通经济 2024年1期

董婕诗雪

(武汉工商学院,湖北 武汉 430000)

一、绪论

1.研究背景

杜邦分析法作为一种比较具有综合性的财务总结方法,在现实中有着重大作用,并且在企业中也被广泛应用,但是随着当今财务会计的发展趋势与转型,传统的杜邦分析法虽然在财务工作中有着综合性强且比较全面的特点,但也存在有缺陷,比如会忽略了对现金流的剖析等问题,因此,需要对杜邦分析法进行改进。

当下电器行业的竞争日趋激烈,在此背景下,用传统杜邦分析法分析电器公司财务数据,由于忽略了公司的现金流和未来发展趋势,会出现一定的局限性,所以有必要针对电器行业的发展和电器公司的财务数据对传统杜邦分析法进行改进。改进后的杜邦分析法将对电器公司的财务指标进行更加全面、系统的分析,从而提升改进的杜邦分析体系在企业财务分析中的运用,确保对企业的财务分析更加系统全面。

2.研究意义

本文以小熊电器为例,在传统杜邦分析法的基础上,进行一定的修正,并结合电器行业市场状况和小熊电器实际情况,运用改进后的杜邦分析法对公司的经营状况和财务状况进行分析,希望能够从多个角度出发关注小熊电器的经营现状,帮助管理者提高企业的财务管理水平。同时,通过将改进后的杜邦分析法应用到小熊电器公司,并对比体现改进前后的不同,从而在实践中验证改进后的杜邦分析法的实用性和优势,为其他上市企业进行杜邦分析提供参考。

二、传统杜邦分析法的理论基础

1.传统杜邦分析法体系的构成

传统的杜邦分析法是以净资产收益率为核心指标,将权益乘数、销售利润率以及资产周转率等财务比率进行有效的连接,从而反映企业的经营成果和资产使用效率。

其财务指标之间的内在联系可以通过计算公式所反映:

净资产收益率的公式是一个比率相乘的过程,进一步将销售净利率、总资产周转率以及权益乘数的构成进行分解,便可以得到更多的财务指标。其指标分解过程如下:

(1)销售净利率的分解

其中,净利润是营业收入与成本总额的差额。

(2)总资产周转率的分解

传统的杜邦分析体系主要分为了三个层级,其中第一层级为净资产收益率,第二层级为权益乘数以及总资产报酬率,第三层级为总资产周转率以及销售净利率。作为整个杜邦分析体系的核心指标,净资产收益率反映的是企业的资本获利能力。

2.传统杜邦分析法的局限性

第一,不适用于上市公司。传统的杜邦分析法适用于所有独立核算的企业,忽略了企业、行业的特殊性。在某些特定企业中,杜邦分析的结果并不能准确反映企业的经营情况。第二,缺乏对企业未来价值的考虑。传统的杜邦分析法是以权责发生制为财务核算前提,缺乏对企业未来价值的考量。在当期企业的经营过程中,财务制度和会计行业都得到了发展,不少企业在财务核算的过程中会充分考虑市场公允价值以及时间价值。第三,缺少对现金指标的评价。通过传统杜邦分析体系的分解过程,可以看出,该指标体系是依托于企业的资产负债表以及利润表数据为基础的,缺少对于现金流量的考虑。

三、改进的杜邦分析法

1.杜邦分析法的改进思路

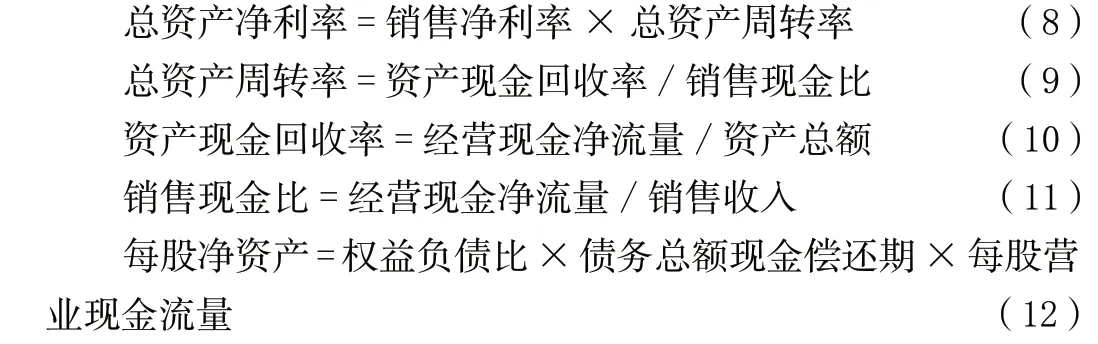

传统的杜邦分析法在时代发展的过程中,不可避免地暴露了诸多不足与不适性,对于上市公司而言,财务分析的工具需要更多的与股票价值、资产的获现能力等评价指标相结合。需要考虑净资产收益率的同时,还需要考虑每股收益指标。因此,本文计划以“每股收益”作为改进后杜邦分析体系的核心指标,以每股收益作为核心指标,设计为改进后杜邦体系的第一层级,在第二层级中的指标为每股净资产以及净资产收益率两个指标。第三层级的指标为总资产净利率、权益乘数、权益负债比、负债总额现金偿还期,以及每股营业现金流量五个指标。第四层级的指标为原有的销售净利率、总资产周转率指标,新增股东权益、债务总额、经营现金净流量、普通股股数。第五层是通过资产现金回收率以及销售现金比两个指标的乘积反映的,而这两个指标的分解也构成了该体系的第六层。

2.改进的杜邦分析法的公式

改进后的杜邦分析法更加适用于上市企业。其主要的指标公式为:

净资产收益率依旧沿用传统杜邦分析法中的结构和思路,只是,为了体现改进后的杜邦分析法能够兼顾现金流量的表现,可将总资产周转率的表现形式做出改变。

在改进后的杜邦分析法中,充分考虑了每股净资产对于资本持续增加,以及现金在每股中的转动情况的重要作用。因此,对改进后的杜邦分析法进行层层分解,可得以下公式:

其中:

其中:

四、改进的杜邦分析法在小熊电器的应用

1.小熊电器的基本简介

小熊电器,全称小熊电器股份有限公司,成立于2006 年,并于2019 年在深交所上市。小熊电器主营小家电产品销售,通过不断推出精致、创意、健康的小家电产品,在厨房电器、美容器具、母婴产品等领域不断扩展。其营业收入的构成可以分为厨房小家电、生活小家电、其他小家电、以及其他业务。由于上市时间较短,整个企业还处于发展的上升期,经营管理的问题较之老牌企业来说隐藏更深。因此,为了反映其上市资本水平,小熊电器需要更多反映企业股权收益情况的分析。

2.传统杜邦分析法下在小熊电器的应用

基于传统杜邦分析体系,首先需要对杜邦体系的第三层级进行分解分析,该层级指标包括分析销售利润率指标以及总资产周转率指标。

依据权益乘数=资产总额/所有者权益,以及总资产报酬率=销售净利率×总资产周转率,传统杜邦分析体系的第二层级指标包括总资产报酬率以及权益乘数。

小熊电器2018 年至2021 年的总资产报酬率分别为0.08、0.18、0.11、0.12,呈上下波动状态,整体趋势不断下滑。2021 年末,该指标较2018 年下降了56%,出现了大幅下降,主要是由于销售情况的下滑所导致。

小熊电器2018—2021 年的权益乘数分别为3.52、1.64、1.88、1.75,权益乘数在四年间出现了明显的波动,其中在2018 年与2019 年的权益乘数变化较大,说明公司的资本结构出现了明显的改变。由于小熊电器是在2019 年上市,公司上市前后的资本结构情况发生了显著变化,所有者权益增加较多。

依据净资产收益率=权益乘数×总资产报酬率,可以计算出传统杜邦分析体系第一层级的指标结果,即净资产收益率指标。小熊电器四年来的净资产收益率情况见图1 所示。

由图1 可知,小熊电器2018 年至2021 年的净资产收益率分别是61.69%、17.40%、23.17%以及13.70%。可以看出,在2019 年,小熊电器的净资产收益率出现了巨幅下降,差异幅度高达44.29 个百分点。且小熊电器的净资产收益率在2020 年短暂提升后,于2021 年再次下降。通过前文可知,小熊电器的销售利润率在2019 年时并没有出现明显的波动,而资产周转率以及权益乘数都出现的巨幅变化。说明四年里,销售平稳。与此同时,传统杜邦分析法在对小熊电器进行财务指标分析时,只能够浅浅的进行一个综合分析,并不能够完全准确的分析小熊电器上市后的盈利和股权权益水平。因此,在不分析小熊电器股权权益的情况下,并不能十分准确地对小熊电器的经营管理决策做出深入分析。

3.改进的杜邦分析法在小熊电器的应用

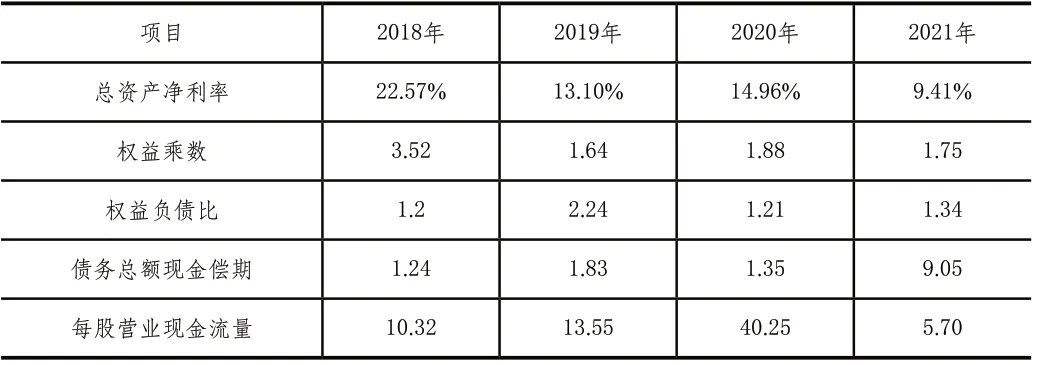

改进后的杜邦分析法是以“每股收益”作为指标分析的核心,每股收益是股民判断企业能否实现既定利润目标的关键指标,因此,每股收益能够帮助股民预测未来的走势。与传统杜邦分析一样,基于改进后的杜邦分析法,也需要从下层指标向上层指标进行逐层推导。改进后的杜邦分析体系的第三层级指标包括总资产净利率、权益乘数、权益负债比、债务总额现金偿还期、每股营业现金流量这五个指标。其指标的主要数据情况详见表1 所示。

表1 小熊电器2018—2021年杜邦分析体系第三层级指标

由表1 可知,小熊电器2018—2021 年总资产净利率由2018 年的22.57%逐渐下跌,到2021 年为9.41%。随着企业资产规模的增加,权益乘数却呈现出下降的趋势,说明小熊电器的销售及利润情况在2021 年表现不佳。因而,想要对小熊电器的每股收益指标进行评价,则需要对第三层级指标进行详细的再分析。

(1)总资产净利率

小熊电器2018—2021 年的总资产净利率分别为22.57%、13.10%、14.96%、9.41%,在2018 年时期总资产净利率的指标水平最高。依据公式:总资产净利率=销售净利率×总资产周转率,总资产周转率=资产现金回收率×销售现金比率,因而可以对总资产净利率进一步分解,分析其销售净利率、资产现金回收率以及销售现金比率。

小熊电器2018—2021 年的销售净利率分别为11.71%、12.34%、14.21%以及9.26%,销售净利率总体呈现先上升后下降的趋势。说明小熊电器在2021 年时的经营情况不佳。

根据资产现金回收率=经营现金净流量/销售收入,得出小熊电器2018 年至2021 年的资产现金回收率分别为29.24%、16.05%、34.73%、4.73%。说明在2020 年时,小熊电器的资产获现能力最强,这与企业的应收账款管理能力,以及销售能力直接相关。

小熊电器2018—2021 年的销售现金比例分别为15.17%、15.12%、32.99%以及4.75%。其2018 年和2019 年的销售现金比率相当,但是与2020 年的差距较大。在2020 年的销售构成中是否存在暂估收入,或虚增收入的情况需要管理层进一步考察。而在2021 年末,该指标下降幅度剧烈,较2020 年同期降低了85.6%,说明企业的经营活动流入不够强劲,使得经营活动现金流量减少过多。

(2)权益负债比

企业的权益与负债的比率,能够反映企业负债对于资本的保障能力。根据权益负债比=股东权益/债务总额,得出小熊电器2018—2021 年的权益负债比分别为1.2、2.24、1.21、1.34。通过四年的波动对比来看,除2019 年外,其权益负债比的整体水平相对稳定,债权人受权益保障水平较好。说明小熊电器在2021 年充分进行了负债结构的调整。

(3)债务总额现金偿还期

债务总额现金偿还期是通过对比债务总额与现金流量,来推导企业承担债务的能力,该指标也被称为现金债务总额比。根据现金债务总额比=债务总额/经营现金净流量,得出小熊电器2018—2021 年的现金债务总额比分别为1.24、1.83、1.35、9.05。由此可以看出,小熊电器该指标在2021 年之前的总体水平属于较低的,说明其拥有较强的承担债务的能力。但是在2021 年,其指标迅速提升,这与企业的经营活动净流量不足有着很大关系,主要是由于企业应收账款规模增大,以及销售收入的取得能力下降。

(4)每股营业现金流量

每股营业现金流量能够充分反映市场上股票用于分红时的现金流量能力。由于小熊电器至2021 年时均未有增发或削减股票发行数量的行为,因此,为了方便进行比较,本文将小熊电器2018—2021 年的普通股股票数量全部定为3000 万股。

根据每股营业现金流量=经营现金净流量/普通股股数,得出小熊电器2018—2021 年的每股营业现金流量分别为10.32元,13.55 元,40.25 元,5.70 元。在2020 年,小熊电器现金流的增多,使得公司每股的现金流的金额较大,说明小熊电器在2020 年主营业务收入回款力度大,现金流表现强劲。但是在2021 年,企业的经营活动流入的不足,使得小熊电器的每股现金流出现了下降。

根据净资产收益率=总资产净利率×权益乘数,以及每股净资产=权益负债比×债务总额现金偿还期×每股营业现金流量公式,可以计算出改进后杜邦分析体系第二层级指标,即净资产收益率以及每股净资产的指标数值。指标变化趋势图如图2 所示。

图2 第二层级财务数据指标变化趋势

由图2 所示,小熊电器2018—2021 年的净资产收益率分别为79.45%、21.48%、28.12%、16.45%。呈现出整体下滑的趋势,说明小熊电器的净资产的创收能力在下降。而每股净资产表现分别为15.36 元/股、55.54 元/股、65.75 元/股、68.97 元/股,呈现出逐年走高的趋势,说明小熊电器四年来利用股票或债务创造现金流量的能力在不断提升,充分发挥了财务杠杆的作用。这与小熊电器2019 年起不断增加固定资产和在建工程投入有着密切关联。

最后,依据每股收益=净资产收益率×每股净资产公式,可以计算出改进后杜邦分析体系第一层级指标,即每股收益指标的数值。小熊电器2018—2021 年每股收益情况如图3 所示。

图3 小熊电器2018—2021年每股收益 (单位:元/股)

由图3 所示,小熊电器四年来,每股收益从2018 年时的12.20 元/股,上升到2020 年的18.49 元/股,不仅是其经营上的发展,也说明企业在市场开拓和获现能力上的进步。但是,企业在2021 年时又出现了每股收益的下滑,2021 年末的每股收益为11.35 元/股,较2020 年同期降低了38.62%,也说明小熊电器在2021 年的收益情况不佳。

4.改进前后的对比

(1)结果对比

对比传统杜邦分析与改进后的杜邦分析体系,可以明显看出,改进后的杜邦分析体系的分解过程更加复杂,涉及指标也更多。不仅能够反映股东关心的盈利能力、偿债能力,还能充分反应股票的获现能力,以及企业承担债务的能力。在两个版本中,都涉及到净资产收益率这一指标,但是两个版本关于净资产收益率的构成并不一样。

可以明显的看出,改进后的杜邦分析法的净资产收益率普遍更高。这是因为,通过利润表的数据进行计算并不能够完全反映企业现金流对于收益的影响。而在进行指标分解分析时,可以看出,通过改进后的杜邦分析法,更能够发现小熊电器的管理问题。例如,在2020 年的销售现金比例分析中,小熊电器的该指标波动较大,存在暂估收入或虚增收入的情况。而在2021 年,小熊电器的经营活动现金流明显出现了流入不足的问题。

因此,从体系指标的丰富程度上,以及分析的全面性和准确性上来看,改进后的杜邦分析法更具有实践价值,也更符合上市企业的财务分析需求。

(2)建议

通过对小熊电器2018—2021 年财务数据进行杜邦分析,可以看出,小熊电器的盈利能力在2021 年时有所下降。小熊电器的营业收入水平并没有随着资产规模的增加而同比上升,说明其销售水平在2021 年是下降的。同时,由小熊电器经营活动现金净流量金额同比降低86%,可知小熊电器存在经营活动现金流入不足的问题,这与企业应收账款管理以及成本管理的不足均有关系。

针对销售能力不足的问题,需要企业提升销售能力。加大研发投入,通过优化自身的产品结构,研发更多的自产产品。并且从销售方式上,小熊电器也应当制定有效的销售策略,在商业上巩固传统核心产品的同时,也应积极开拓新的销售渠道。

针对应收账款的管理问题,需要企业提高应收账款的管理水平。首先需要企业加强内部管理,增强资金风险的意识。其次,通过建立制度,明确企业内部回款工作的分工,降低坏账、死账的发生风险。最后,企业可以通过合同约定回款方式、比例、时间和金额,加入担保制度。

针对提高成本控制能力,需要企业进一步完善内部成本控制体系。企业可以通过打通上下游供应链,建立成本费用控制体系,实现成本费用的合理评估与支出,并且企业还需要明确责任主体。管理者需要及时查看企业资金、资产的情况,对资产进行有序的再利用,提升盘活企业的资产的能力。

五、结论

本文通过对传统的杜邦分析法进行理论概念上的阐述、介绍,提出其理论具有体现不同指标之间的内部驱动关系、综合反映企业财务指标信息的优点。但是随着时代的发展,传统的杜邦分析法并不能完全满足企业的经营管理需求,特别是上市企业。传统的杜邦分析法缺少对现金流量以及股权收益等指标的反映能力,因而,为了更加全面的体现杜邦分析法的优势,本文对传统杜邦分析法进行了改进。以“每股收益”作为体系的核心指标,对传统杜邦分析法进行了指标上的补充。并以小熊电器这一上市公司为例,进行了传统与改进后的对比研究发现,改进后的杜邦分析法能够更加多层次地反映上市企业财务管理中的缺陷,也能更全面、准确地反映企业真实的经营情况和财务状况。基于改进后的杜邦分析体系,本文也提出小熊电器在销售水平、应收账款、以及成本管理方面存在着不足,对此,针对不足,本文建议小熊电器通过加大科研投入以及营销手段提升销售能力,通过加强内部控制加快应收账款的回款速度,通过完善内部成本控制体系,提高对闲置资金的利用率。因此,可以说,相较于传统的杜邦分析法,改进后的杜邦分析法在实践中更具有优势。

猜你喜欢

文萃报·周五版(2022年14期)2022-04-12

化工管理(2021年7期)2021-05-13

中国品牌(2019年10期)2019-10-15

山东冶金(2019年1期)2019-03-30

电子制作(2018年17期)2018-09-28

上海建材(2018年3期)2018-08-31

中国财政年鉴(2017年0期)2017-07-04

中国商论(2016年34期)2017-01-15

海外星云(2016年12期)2016-06-29

声屏世界(2014年6期)2014-02-28