安徽省农村金融发展对农村居民收入增长影响的实证分析

2024-02-26 06:23陈海婷

全国流通经济 2024年1期

陈海婷

(西安财经大学经济学院,陕西 西安 710100)

一、引言

“三农”问题一直受到人们的普遍关注,中央开会多次提出要将增加农村居民收入作为“三农”问题的核心,以此来促进农村地区的经济发展。21 世纪以来,我国农村地区虽然取得了较大发展,农村居民收入有所增加,但是与城镇居民收入相比,差距仍然较大。而金融在推动现代经济社会发展方面,具有资金聚敛、融通和合理配置社会资源的作用,农村金融的发展一定程度上促进了农村居民收入增长,但安徽省农村金融发展水平较低,农村金融资源相比于城市较匮乏,部分中小企业存在融资难等问题,从而制约了农村居民收入增长的速度和可持续性。基于此,需要对二者之间的关系进行进一步研究。安徽省作为中部地区的农业大省,且安徽省小岗村是我国农村金融体制改革的先行地。因此,以安徽省作为研究样本,对全国其他地区具有一定的参考价值。

通过对相关文献总结梳理看出,早些年,国内学者主要从理论方面分析农村金融发展与农村居民收入之间的关系。近些年,国内学者较多采用实证的方法去验证二者之间的关系,但得出的结论不尽相同,总体上,大部分学者认为农村金融发展会促进农村居民收入的增长。国外学者在农村金融发展相关领域研究较早,有的学者认为农村金融发展可为农业生产提供所需资金,从而有利于农业发展,帮助农民增加收入。也有部分学者认为目前农村金融服务门槛过高,农民难以享受金融服务,不利于农民收入提高。

目前部分国外学者从宏观层面进行研究,较少考虑区域差异,聚焦某一地区。国内学者对于二者的关系,不仅有宏观层面的分析,也有微观地区层面的分析。因此本文借鉴前人的研究成果,以安徽省为例,进行理论和实证分析,以其为安徽省农村金融发展更好促进乡村振兴提供参考。

二、农村金融发展对农村居民收入影响的作用机制分析

1.金融发展门槛效应对农民收入的作用机制

在金融发展初期,金融市场不成熟,信贷体系不完善,金融产品和服务有限,金融中介服务成本高,导致金融服务门槛高,服务受众有限。对于信用资质较差的农村居民,通常不符合金融服务的门槛要求,因而无法享受到金融服务。农业生产性投资没有持续保障,抑制了农村居民收入增长。然而,随着金融市场竞争机制的逐步引入,贷款信贷和担保体系的不断完善,金融产品和服务的类型不断丰富和多样化,降低了金融服务的门槛。此外,随着农村居民收入群体财富积累的增加和信贷水平的不断提高,可以达到金融服务的门槛,可以实现收入的增长。

2.金融发展减贫效应对农民收入的作用机制

学者研究发现,金融发展主要在直接和间接两个方面影响农村居民收入。其中,直接途径是指随着金融发展体系越来越完善,激励了更多金融机构向农村低收入群体提供农业小额信贷等相关金融产品服务,拓宽了低收入人群的融资渠道,进而增加了其未来可支配收入,实现共同富裕的目标。间接途径是指金融发展可以带动农村地区经济的增长,通过收入分配制度和金融服务渠道,提高农村居民收入水平,达到致富的效果。农村金融发展可以提高金融资源的配置效率,进而使得更多储蓄资金转化为投资资金,从而拉动经济增长。

3.金融发展非均衡效应对农民收入的作用机制

金融发展的非均衡效应即各个地区以及城乡之间金融资源分配的不均衡,一定程度上影响了农村居民收入。从目前安徽省金融发展的整体状况来看,二元金融结构问题比较突出,金融资源和服务大多分布在城区,农村只有少数农村商业银行和农业银行网点提供服务。这些都使得农村居民难以享受到完善的金融服务体系,不利于农村经济的发展和农村居民收入的提高。因此,深化农村金融体制改革,完善农村金融服务体系,缓解金融发展非均衡效应的影响,一定程度上会提高农村居民收入。

三、安徽省农村金融发展现状及存在的问题

1.农村金融发展水平

(1)农村金融机构存贷分析

由图1 可知,从总体上来看,2005—2021 年安徽省农村金融机构存款总额和贷款总额都在不断增加。2005 年安徽省农村金融机构存款总额为843.7842 亿元,而2021 年农村金融机构存款总额一跃达到13892.1879 亿元,约增长15 倍。2005年安徽省农村金融机构贷款为589.0101 亿元,2021 年增长为9002.1776 亿元,约增长14 倍。在2005—2021 期间,农村存款数额均高于农村贷款,但在2015 年以后,农村贷款增长速度加快,说明农村地区存款转化为贷款的效率在不断提高。

图1 安徽省农村金融机构存贷款总额

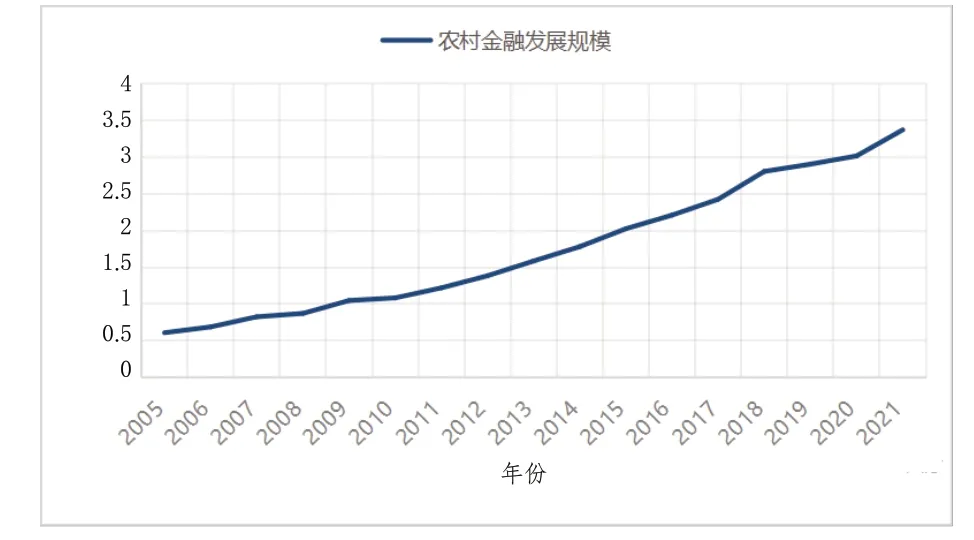

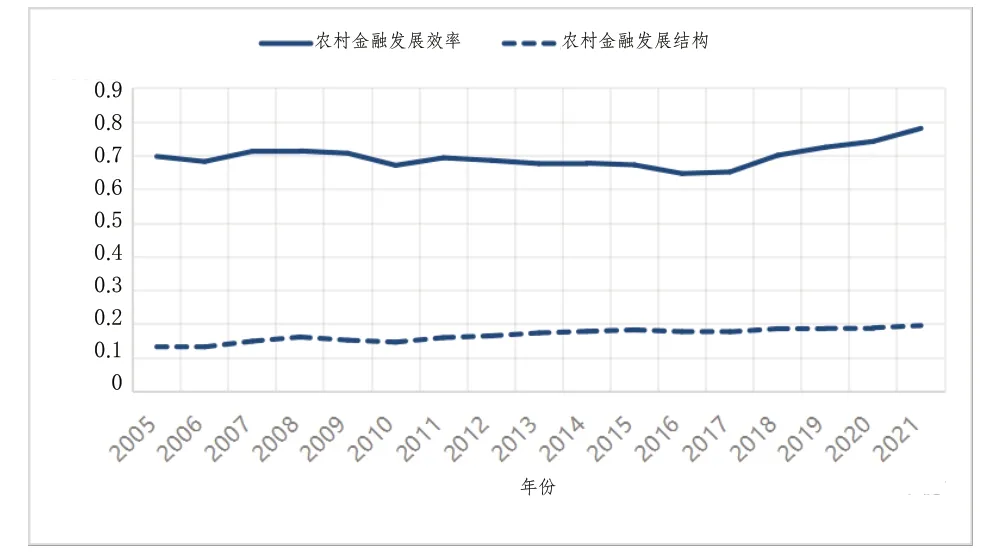

(2)农村金融发展规模、效率、结构分析

由图2、图3 可知,安徽省农村金融发展规模在不断扩大,2005 年仅为0.6094,2021 年增长到3.3721,总体增长幅度较大。在2015—2021 年,安徽省农村金融发展效率波动上升,虽然有几年有明显降低,但总体仍然是波动上升。这表明农村存款的利用效率不断提高,越来越多的存款被转化为贷款。农村金融发展结构虽然缓慢上升,但总体是上升趋势,说明农村金融发展结构在不断优化,表明在安徽省金融机构贷款中,农村金融机构的贷款金额不断增加。未来随着农村金融的发展,农村金融发展的结构将会进一步优化的。

图2 安徽省农村金融发展规模

图3 安徽省农村金融发展效率、结构

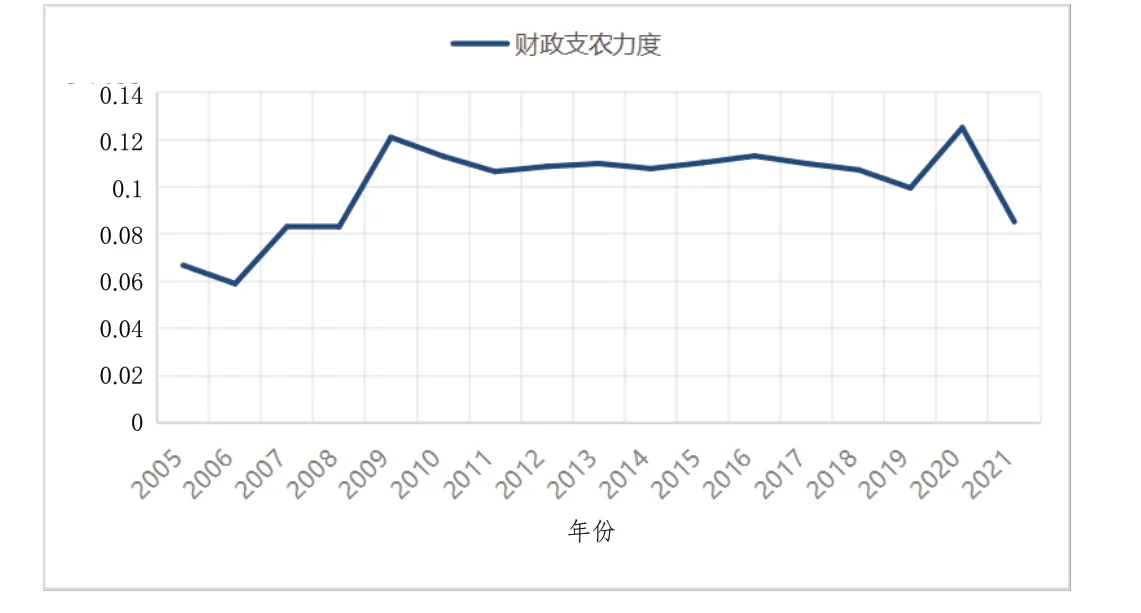

图4 安徽省财政支农力度

(3)财政支农力度现状分析

财政支农是指财政对农业、农村和农民等方面的投入,是国家财政支持“三农”的主要方面之一,也是国家对农村地区进行转移支付的重要领域。2005 年安徽省财政涉农支出为48.65 亿元,而2021 年增长到851.27 亿元,总量是2005 年的17.5 倍,表明国家财政对“三农”的投入不断加大。但同时也存在一些问题,虽然总量在增长,但与农业农村的发展所需要的资金相比,财政支农的力度依然不够。

2.农村地区金融发展存在的问题

(1)农村地区各类金融机构在发展中存在缺陷

一方面,随着农村外出务工人员的增加,农村金融机构的目标受众急剧下降。另一方面,随着网络金融的发展,足不出户就可以轻松处理金融业务,对传统的金融模式产生了冲击。加剧农村地区商业银行网点经营的压力,导致了商业银行农村网点大量减少。另外,在一些地区,商业银行出于盈利性的考虑而减少了农村地区的业务,从而间接导致农村信用社垄断当地金融市场。农业发展银行等政策性银行,主要任务是贯彻国家的产业政策和经济政策,不以盈利为目标,为农业和农村经济发展提供服务;但其在履行职能的过程中,存在着职能的缺位问题。

(2)农村地区存在严重的资金流失现象

农村地区的银行通过吸收当地农民以及乡镇企业的存款,获得资金来源。由于农民收入有限,加之没有能够抵押的不动产,使得农业贷款的风险较大。为了获得更好的盈利,商业银行把较多资金投向城市地区,这样留在农村地区的资金就较为有限,造成了“只存不贷”的现象。农信社作为农村地区的合作制银行,应为本地区的农业发展提供支持,但依然存在部分资金非农化。

(3)农村信用体系亟待完善,农业信贷风险偏高

农村家庭缺乏信用档案记录,而且农村地区居住比较分散,加之人口流失严重,使得农村地区的信用调查工作难以进行。并且,有关信用的宣传活动较少,使得农民较少关注个人信用状况;此外,由于农村信用担保服务缺失,使得农村的房屋等不动产难以在进行农业贷款时充当抵押。因此农村金融机构在贷款时无法评估贷款人的信用状况,加大了农村信贷的风险。这样,农村金融机构出于自身安全性的考虑,就不愿意把资金贷给农户。

四、计量模型设计与实证检验

1.模型设计

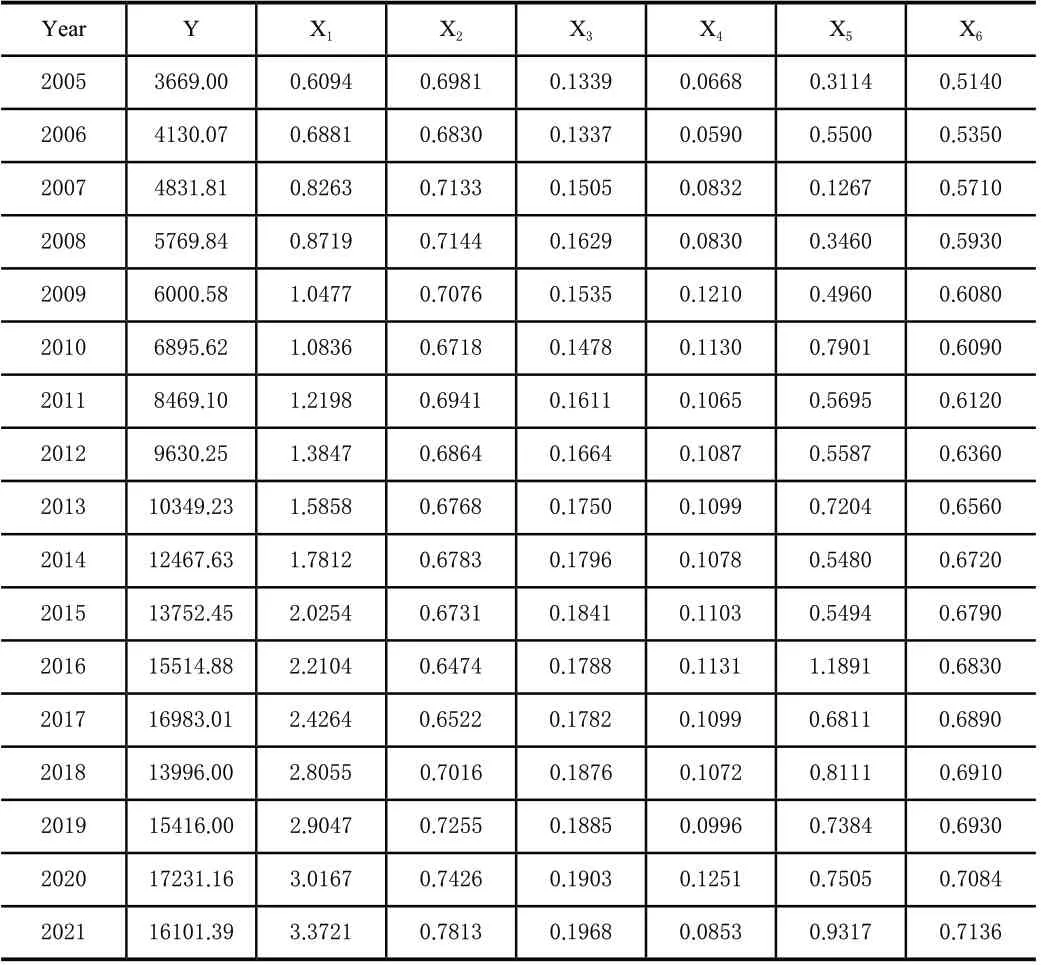

本文基于安徽省2005—2021 年数据,建立计量模型,实证分析研究农村金融发展对农村居民收入增长的影响。回归方程为:

LNY= C+β1LNX1+β2LNX2+β3LNX3+β4LNX4+β5LNX5+β6LNX6+ε,其中C 为常数项,β 为相关系数,ε 为随机误差项。

2.指标及数据说明

农村居民可支配收入(Y):农村居民人均可支配收入是衡量农村居民生活水平的重要经济指标,因此选取2005—2021 年农村居民人均可支配收入作为反映居民收入水平的指标。本文基于安徽省农村金融的发展现状,农村金融发展规模(X1)用农村金融机构贷款额与第一产业产值的比值表示,农村金融发展效率(X2)用农村金融机构存贷比表示,以农村金融机构与所有正规金融机构贷款额之比表示农村金融发展结构(X3)。财政支农力度(X4)将用财政涉农支出与财政总支出的比值来反映,农业保险赔付率(X5)将用农业保险赔付额与农业保险保费收入比值来反映,农业从业人员结构(X6)将用农村地区从事非农人数与农村劳动力就业总人数的比值来反映。

数据说明:本文数据来源于《安徽省统计年鉴》《中国统计年鉴》,以下分析基于EViews 软件展开。

3.计量检验

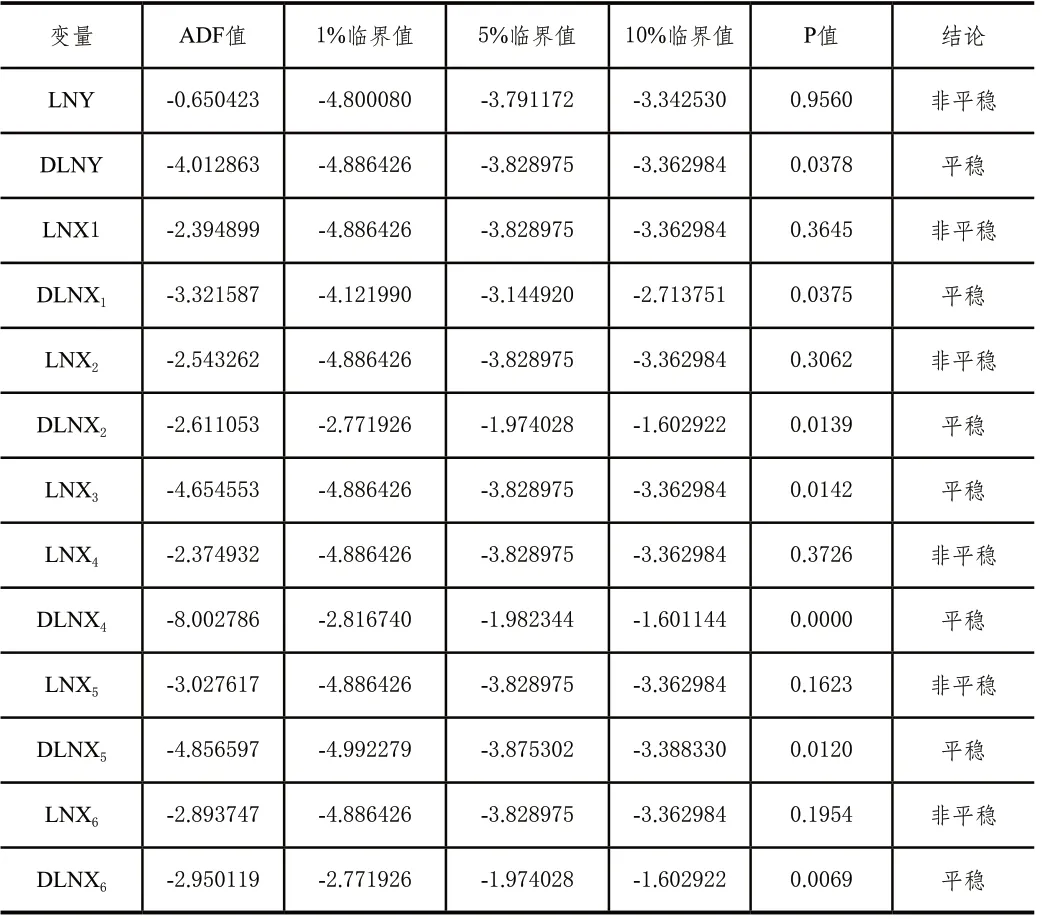

表1 实证数据

(1)单位根检验-ADF 检验法

如果时间序列中有单位根,则是非平稳序列。再对其进行OLS 处理将导致伪回归现象。因此,为了避免伪回归现象,在对时间序列建模时,首先要检验其是否存在单位根。结果如表2 所示。

表2 ADF检验结果整理

根据上述检验结果,只有原序列中LNX3的ADF 值小于在5%显著性水平上的临界值,因此LNX3序列为零阶单整序列;然后对不平稳序列,继续进行一阶差分处理,检验差分序列,发现在5%显著性水平上都是平稳序列,这说明5 个序列为一阶单整序列。经过一阶差分处理后,该序列为平稳序列,进行下一步检验。

(2)E-G 两步法协整检验及其修正

①协整检验

得到的结果如下:

LNY=13.16763+1.166746LNX1-4.52279LNX2+4.262631LNX3+0.942323LNX4-0.029292LNX5-7.921566LNX6

在得到上面的回归结果后,再对残差序列进行ADF 检验,得到ADF 的t 值为-3.524476,p 值为0.0018,表明残差序列在5%的显著性水平下为平稳序列。因此,这些变量之间存在协整关系。

②误差修正

因为上述变量存在协整关系,可以建立误差修正模型,误差修正模型为:

DLNY=0.508433(DLNX1)-3.164115(DLNX2)+1.526074(DLNX3)-0.032462(DLNX4)-0.012470(DLNX5)+0.091377(DLNX6)-0.991737ECM(-1)

模 型 的 拟 合 优 度 良 好,修 正 项ECM(-1)的 系 数为-0.991737,符合反向修正机制。结果表明,除了农村金融发展效率X2,财政支农力度X4,农业保险赔付率X5的短期变动对农村居民可支配收入存在负向影响,其余均为正向影响。由于短期调整系数是显著的,表明安徽省农村居民可支配收入与长期均衡值的年度偏差中的99.1737%被修正。

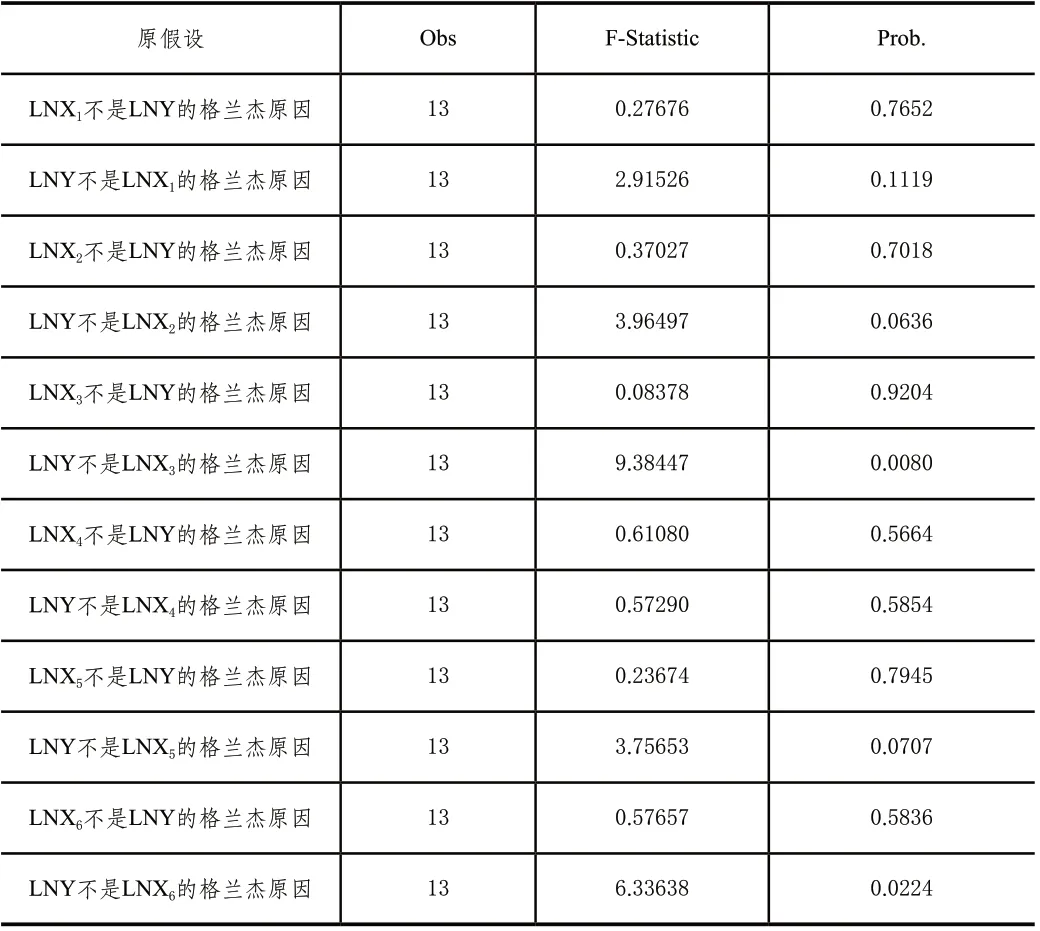

(3)格兰杰因果关系检验

协整检验说明各个变量之间存在长期均衡关系,但不能说明各个变量之间的因果关系,因而还需要进行格兰杰因果关系检验。表3 是检验结果。

表3 格兰杰因果关系检验结果

由上述实证结果可知,在5%的显著性水平下,只有LNY是LNX3和LNX6的单向格兰杰因果,而其他变量与LNY 没有因果关系。

五、实证结论及政策性建议

1.实证结论

通过相应的ADF 单位根检验发现农村地区金融发展结构是零阶单整,其余均为一阶单整。随后进行协整检验发现,各个变量之间存在长期稳定关系,并且发现农村金融发展规模、结构以及财政支农力度会促进农村居民收入的增长,而农村金融发展效率,农业保险赔付率以及农业从业人员结构对农村居民收入增长起抑制作用。因此进行误差修正,得出修正项ECM(-1)的系数为-0.991737,短期调整系数是显著的。根据格兰杰因果关系检验可知,只有农村居民收入是农村金融发展结构和农业从业人员结构的单向格兰杰因果,而其他变量与农村居民收入的增长没有因果关系。

2.政策性建议

(1)推进农村金融供给侧结构性改革,加大金融支农力度

在乡村振兴的背景下,政府应持续推进农村金融供给侧结构性改革,完善农村金融组织体系,为农业生产提供精准的资金支持与服务。但是,农村居民收入水平并没有因为农村金融的发展而得到明显改善,这可能与安徽省农村地区金融发展水平较低有关,从而制约了农村居民收入的增长。因此,政府部门应持续推进农村金融供给侧结构性改革,提升金融发展的支农力度,助力农村居民收入的增长,同时加强对农村地区信贷业务的规范和引导,改善一些农村金融机构“只贷不存”的现象,扩大涉农贷款的规模,减少贷款审批流程,提高农业贷款的可得性。

(2)完善农村金融组织体系,增强金融服务的可得性

首先,要支持新型农村金融机构的发展,加强对农村地区非正规金融机构的规范引导,提升农村金融的服务水平,助力农业生产持续发展。其次,要完善农村担保信用体系,响应国家金融惠农的政策,降低农业贷款门槛,使得信用状况良好但缺乏担保抵押的农民,也能获得相应的贷款,进而扩大农业生产规模,促进实现增收。此外,加强对农村金融组织机构的监督管理,既要防止农村储蓄资金的外流,增加外部资金流入;也要不断提高农村地区存转贷的效率,促进农村地区的投资。

(3)加强部门合作,推进财政支农与金融支农的融合

财政部门为了支持农村地区的发展,会以转移支付的方式给予农村居民适当补贴,以帮助其更好开展农业生产。财政支农在一定程度上缓解了农民农业生产时的资金紧张状况,但也存在资源浪费现象。因此,财政部门应加强与农村金融机构的合作,整合财政资源,让财政支农与金融支农进行深度融合,加强对本地区财政支农资金的管理,监督其合理使用,提高资金使用效率。

(4)推进农村地区城镇化建设,创造更多非农就业岗位,丰富农村居民收入来源

目前,家庭经营性收入和工资性收入是农民收入的主要来源。近年来,随着安徽省城镇化的推进,部分农村人口向城镇转移,开始从事非农行业,非农收入在农民可支配收入中的比重越来越高,农民的收入来源多元化。并且,由于农村地区人口大量流失,使得农村人均耕地增加,为农业的规模化生产和机械化应用提供了便利,产生了一定的规模效应,提高了农产品的产量。

猜你喜欢

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

当代陕西(2019年17期)2019-10-08

今日农业(2019年10期)2019-01-04

消费导刊(2018年8期)2018-05-25

新农业(2017年24期)2018-01-30

农家书屋(2017年5期)2017-06-03

公共财政研究(2016年4期)2016-07-12

中国工程咨询(2016年11期)2016-01-31

红土地(2016年10期)2016-01-28