房地产上市公司融资结构对企业经营绩效的影响

2024-02-29 12:56江奎

企业改革与管理 2024年2期

江 奎

(上海大学经济学院,上海 200444)

一、前言

不同于其他产业,房地产行业的发展具有一定的特殊性,其不仅涉及的利益主体众多、建设资金投入大、回收周期长,而且往往存在高杠杆特征。融资结构作为房地产上市公司杠杆使用的主要指标,不仅影响房地产上市公司的融资成本和资金运作效率,也对公司的经营绩效具有深远的影响。在当前房地产行业下行、房地产上市公司资金压力倍增的宏观经济形势下,探索房地产上市公司融资结构对企业经营绩效的影响,不仅有利于为房地产上市公司优化融资结构、降低融资成本提供有益借鉴和思考,同时也有利于厘清房地产上市公司融资结构和经营绩效的影响机理,从而为投资者科学投资提供决策依据。

二、文献综述

当前,随着国际房地产行业的蓬勃发展,国内外学者也更加关注房地产企业的运营绩效。

国外的大部分学者普遍认为企业运用融资工具会影响企业经营绩效,这种影响是正是负,与金融市场的完善程度和公司融资结构相关。Modigliani和Miller是最早对融资结构进行研究的人员,并提出了著名的MM理论,此后越来越多的研究人员开始关注企业融资结构带来的影响[1]。Jun sheng(2023)以美国1523家上市公司为研究样本,认为上市公司的财务杠杆与获利能力呈现显著负相关关系,即公司采用高负债将影响公司经营的稳定性,会增加公司融资成本和运营压力,从而损害公司的经营效益[2]。Khan Muhammad(2021)研究认为,企业融资意味着企业举债,债务的存在会增加公司的债务代理成本,但同时也为公司的发展提供了更加充分的流动资金。因此,企业融资对企业经营绩效的影响应根据企业融资规模和融资结构具体进行分析[3]。

随着我国金融市场和证券市场的发展,我国学者也关注到上市公司融资结构与企业经营绩效之间的关系。仝德刚(2023)以2012—2022年沪深A股电商上市公司为研究对象,研究结果表明,内源性融资将对上市公司的经营绩效产生显著正相关关系,而银行借款率、资产负债率则对公司的经营绩效产生显著负相关关系。商业信用融资率与经营绩效的负向关系不明显[4]。王腊梅、徐妍(2023)以新能源上市公司为研究对象,认为企业的融资结构不仅直接影响企业融资成本、税收成本和财务状况,还可以通过影响企业治理结构等间接影响企业绩效[5]。乔瑞、董焕影(2019)则以我国房地产上市公司为研究对象,对其融资结构与企业经营绩效关系进行了实证分析。研究结果表明,房地产上市公司的内源融资与公司经营绩效为显著正相关关系;债务融资与经营绩效为显著负相关关系;股权融资与经营绩效无明显相关关系[6]。林青、于绿波(2019)则从流动负债和银行借款的视角对房地产上市公司经营绩效进行了影响分析,其认为流动负债率与公司绩效呈现正相关关系,但过高的银行借款比例会降低公司的经营绩效[7]。

本文在借鉴和学习已有研究成果的基础上,结合房地产上市公司的融资特性,将内源性融资、外源性融资(负债融资)和股权融资作为房地产上市公司融资结构变量的三个指标,探索不同融资渠道和融资结构对企业经营绩效的影响,以期为上市公司优序融资提供参考。

三、研究假设与模型构建

(一)研究假设

根据相关理论,公司的融资主要可以分为内源性融资和外源性融资。内源性融资指公司发展的自有资金,尽管内源性融资也有一定的资金沉没成本,但相较于外部融资,内源性融资成本较低,且不会引发代理成本。根据优序融资理论,企业在发展时应首选内源性融资,内源性融资有利于提升企业的发展绩效。基于此,本文提出如下假设:

H1:内源性融资与企业经营绩效存在显著正相关关系。

与内源性融资相对应的是外源性融资。外源性融资一般指债务融资,即上市公司向商业银行进行借贷的资金规模。由于债务具有税盾效应,其一定程度上可以增加企业价值,从而提升经营绩效。但债务融资也会引发较高的代理成本和资金成本,给公司运营带来一定的压力。当前,研究人员关于债务融资与企业经营绩效的影响并未形成统一的认识。本文结合我国研究者的研究成果及房地产上市公司高杠杆率的特性,提出如下假设:

H2:债务融资与企业经营绩效存在显著负相关关系。

对于上市公司而言,证券市场是公司进行融资的主要平台之一,因此,股权融资也是房地产上市公司融资的主要渠道。从优序融资理论和时机选择理论来看,只有公司经营绩效较高时,公司发行的股票才会被投资者所青睐。从长期看,股权融资会稀释公司股权,给公司运营和管理造成损害。加上股权融资需要支付权益融资成本和发行成本,本文提出如下假设:

H3:股权融资与企业经营绩效存在显著负相关关系。

(二)样本选择

本文选择2014年之前在我国A股上市,且公司年度数据披露完整的67家房地产上市公司作为样本进行分析。样本的数据截取区间为2014年1月至2022年12月。

(三)数据来源

数据来源于67家房地产上市公司所披露的财务年度报告,涉及国泰君安、同花顺平台发布的房地产上市公司财务数据。

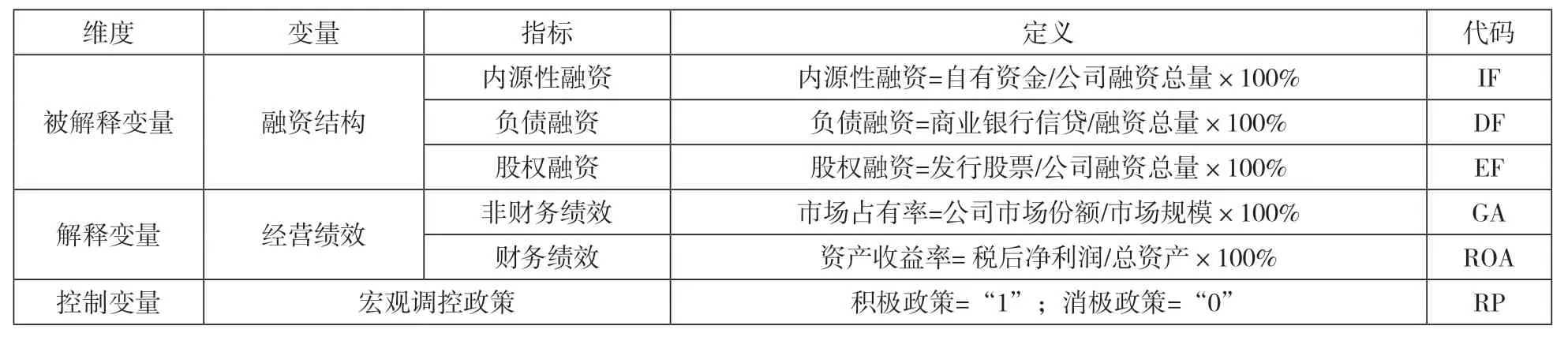

(四)变量和指标

1.解释变量。本文将房地产上市公司的融资结构作为被解释变量,以内源性融资、负债融资和股权融资作为衡量该变量的三个指标。

2.被解释变量。本文将房地产上市公司的经营绩效作为解释变量,将经营绩效分为财务绩效和非财务绩效,并以资产收益率和市场占有率分别作为两个变量维度的衡量指标。

3.控制变量。宏观政策对我国房地产行业发展和房地产行业的融资具有影响。如果国家提倡发展房地产业,商业银行就会开放更多的信贷融资给地产公司。相反,如果国家采用收紧政策,房地产上市公司的融资成本也会上升。基于此,本文将宏观政策作为控制变量。变量的定义具体如表1所示。

表1 变量和指标的定义

(五)模型构建

综上,本文构建以房地产上市公司融资结构为自变量,以企业经营绩效为因变量,以宏观政策为控制变量的面板回归模型。模型的构建如下:

其中:α0、β0为截距项,α1、α2、α3、α4、β1、β2、β3、β4是比率系数,基于不同变量的变动关系做出解释,ε是随机扰动项。为了探究房地产上市公司外源性融资、负债融资和股权融资对企业财务绩效和非财务绩效的影响程度,本文对样本进行了分组进行回归分析。

四、实证分析与研究假设

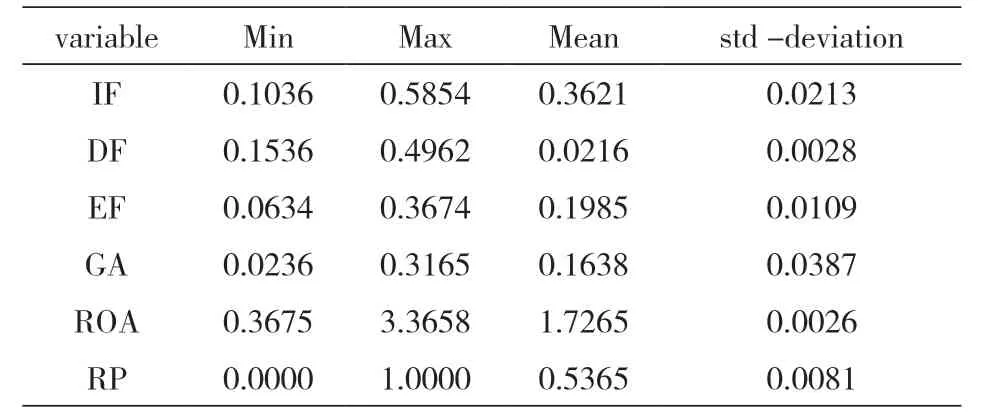

(一)描述性统计分析

从表2可知,本文选择的67家房地产上市公司样本在融资结构上存在较大差异性,内源性融资最小为0.1036,最大为0.5854。融资结构数据差异性较大,有利于明确比较给企业经营绩效带来的影响,样本具有一定的代表性。国家宏观政策变量采用Logistic二元变量进行表示。“1”表示采用的是推动房地产发展的积极政策;“0”表示房地产收紧政策。

表2 样本描述性统计分析

(二)相关性分析

为了探索房地产上市公司不同融资结构对企业经营绩效产生的影响,本研究分别从财务绩效和非财务绩效探索上述变量对绩效的影响路径。

从126页表3相关性分析结果可知,内源性融资与房地产上市公司财务绩效的相关系数为0.3862,呈现显著正相关关系;负债融资和股权融资与房地产上市公司财务绩效的相关系数分别为-0.4324和-0.2687,均呈现显著负相关关系。而国家调控政策在融资结构与公司财务绩效的影响中也起到正向调节作用,所有控制变量都在1%的水平上显著相关。财务绩效的相关分析结果验证了研究假设。

表3 房地产上市公司融资结构对财务绩效的相关性分析

从表4相关性分析结果可知,内源性融资与房地产上市公司非财务绩效的相关系数为0.2779,呈现显著正相关关系;负债融资和股权融资与房地产上市公司非财务绩效的相关系数分别为-0.3568和-0.3079,均呈现显著负相关关系。而国家调控政策在融资结构与公司财务绩效的影响中也发挥着正向调节作用,调节系数为0.2563,所有控制变量都在1%的水平上显著相关,非财务绩效的相关分析结果验证了研究假设。

表4 房地产上市公司融资结构对非财务绩效的相关性分析

(三)回归分析

从表5房地产上市公司融资结构对经营绩效的回归结果可知,内源性融资对总体样本的回归系数为0.3687;对财务绩效和非财务绩效也均呈现显著正相关关系。负债融资和股权融资对总体样本的回归系数为-0.3428和-0.4614;对财务绩效和非财务绩效也均呈现显著负相关关系。根据回归结果,验证了上提出的研究假设,也契合回归分析结果。

表5 房地产上市公司融资结构对经营绩效的回归分析结果

五、结语

综上所述,房地产上市公司的企业融资结构可以分为内源性融资、负债融资和股权融资三个部分,本文通过构建面板回归模型,探索了企业融资结构及国家调控政策对企业财务绩效和非财务绩效的影响。实证分析结果表明,房地产上市公司内源性融资对企业财务绩效和非财务绩效均产生显著正向影响,负债融资和股权融资则对企业财务绩效和非财务绩效均产生显著负向影响。调控政策在房地产上市公司融资机构影响经营绩效的路径中发挥着积极的调节作用。

猜你喜欢

昆明医科大学学报(2021年8期)2021-08-13

小学生学习指导(高年级)(2021年4期)2021-04-29

科学(2020年3期)2020-11-26

房地产导刊(2020年8期)2020-09-11

河北理科教学研究(2020年2期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28

创业邦(2016年6期)2016-06-20

数学年刊A辑(中文版)(2015年2期)2015-10-30

现代养生·下半月(2015年6期)2015-09-07