我国股票市场和汇率市场的波动溢出效应及非对称性研究

2024-03-07 20:03乔瑞唐彬

中国证券期货 2024年1期

乔瑞 唐彬

摘 要:本文运用GARCH族模型系统分析了疫情发生后我国汇率市场和股票市场的波动溢出效应及其非对称性。实证结果发现:第一,BEKK-GARCH模型结果表明股票市场对汇率市场存在单向的、不对称的波动溢出效应。第二,TGARCH模型表明股票市场和汇率市场都存在非对称性,股票市场和汇率市场中坏消息引起的波动比同等好消息引起的波动要大。第三,DCC-GARCH模型表明股票市场上涨与人民币升值之间存在正向动态相关性,且相关关系愈加紧密。基于此,本文从完善人民币汇率形成机制、加强跨境资金监管、稳步推进资本项目扩大开放等方面提出相关政策建议。

关键词:人民币汇率;BEKK-GARCH模型;TGARCH模型;DCC-GARCH模型

一、引言

随着我国金融要素市场化配置改革的不断深化,金融市场间的联动性不断增强,2020年受新冠感染疫情影响,我国上证综合指数春节后首个交易日单日跌幅达到772%,深证成指和创业板指数也下跌超过5%,美元兑人民币汇率一度下跌趋近72。受全球重大突发公共卫生事件的冲击,道琼斯工业指数、纳斯达克指数、日经指数、香港恒生指数等全球主要国家和地区的股票市场均出现不同程度的暴跌,美国WTI原油期货5月结算价格一度跌至-40美元/桶的水平,标普500波动率指数(VIX)攀升至8269,均创下有记录以来的历史极值。伴随着我国金融市场发展程度的不断深化,全球金融市场及国内金融市场间的联动特征愈加明显,金融市场间的风险互动也愈加呈现多市场波动共振的态势,金融市场间的“风险传染效应”已成为威胁中国宏观经济平稳运行的潜在隐患。

股票市场作为国民经济的“晴雨表”,微观上影响居民的财产性收入,宏观上具有要素资源配置、政策传导和预期引导的重要作用。汇率作为基础的要素价格信号,既是货币的国际价格,也是开放经济的桥梁,汇率变动微观上影响进出口企业的成本和利润,宏观上影响本国的贸易收支差额和国际资本流向。股票市场和汇率市场作为当前主流的投资渠道,既是我国金融体系的核心构成,也是实现资源配置和风险再分配的重要场所,在“人民币汇率改革”“全面实行股票发行注册制”等一系列改革政策的支持下,人民币国际化程度不断提高,我国多层次资本市场体系也逐步完善。准确刻画研究股票市场与汇率市场间的波动溢出效应有助于了解两个市场间的互动关系和作用机制,提高我国金融风险抵御能力(王斌会等,2010)。

当前关于汇率市场与股票市场间的研究理论主要有流量导向模型和股票导向模型。Dornbusch和Fischer(1980)指出匯率波动影响国际收支和实际产出,影响企业的现金流和股价,继而影响股票市场,汇率通过经常账户影响股票市场。Branson(1981)指出股票市场能反映国际资本对本国的经济预期,股票市场繁荣将带动外资流入,促使外国投资者卖出外币买入本币,从而使本币升值,股票市场主要通过资本流动影响汇率市场。随着对外开放的不断深入,跨境资金进出我国的方式和渠道也日益多样化,短期资本在汇率市场和股票市场上的频繁转换导致金融市场波动风险迅速扩散,汇率市场与股票市场的风险积累、风险传染已经成为日益突出的问题。

为有效防范金融风险,探究汇率市场与股票市场间的波动溢出效应及其非对称性十分必要。首先,本文运用BEKK-GARCH模型对汇率市场与股票市场之间的波动溢出效应进行分析;其次,构建TGARCH模型对汇率市场与股票市场波动的非对称性进行研究;最后,运用DCC-GARCH模型分析汇率市场与股票市场的动态相关关系。本文结构安排如下:第一部分是引言;第二部分是文献综述;第三部分是研究设计,包括变量描述、平稳性检验和ARCH效应检验;第四部分是实证结果分析;第五部分是结论与建议。

二、文献综述

金融市场的波动溢出效应主要指资产收益和波动所包含信息的传递,一个金融市场的收益变化会影响其他资产的收益率(张喆,2022)。国外学者更多采用理论分析和相关性分析对汇率市场和股票市场的波动溢出效应进行研究。Moore和Wang(2014)实证检验了4个发达经济体和部分新兴市场国家,研究发现金融市场的成熟度影响汇率和股价之间的传导机制。Fang和Miller(2002)采用GARCH-M模型实证发现韩元汇率和韩国股市的收益率存在双向因果关系。Smith(1992)通过对美国等发达经济体的时间序列数据研究发现汇率与股票市场间存在正向关联。Granger等(2000)的研究表明大多数亚洲国家或地区的汇率与股价的关联关系较强。

国内学者则侧重于“人民币汇率改革”等事件冲击下汇率市场和股票市场的波动溢出效应,同时运用协整检验、误差修正模型、VAR模型等计量模型对我国汇率市场和股票市场的波动溢出效应进行研究。张谊浩和沈晓华(2008)基于CLR模型和多重套利模型研究表明,人民币升值和上证综合指数上涨是导致热钱流入中国的主要原因。巴曙松和严敏(2009)研究指出,在价格溢出层面,只存在汇率市场到股票市场的短期单向引导关系。张兵等(2008)研究发现短期内汇率和股价之间存在着交互影响,长期内人民币汇率和股价之间的关系符合流量导向模型。邓燊和杨朝军(2008)研究了“721汇改”后我国汇率市场和股价之间的关系,研究发现人民币升值是股票市场上涨的单向Granger原因。余湄等(2022)通过建立双变量VAR模型研究发现,新冠疫情后多数国家的股票市场与汇率市场呈现双向格兰杰因果关系。骆燕玲(2021)建立VAR模型实证发现,新冠疫情冲击下汇率市场与股票市场之间的联动关系逐步加强。王蕾和李晓娟(2012)建立BEKK-GARCH模型,研究发现股票市场与汇率均存在非对称性,同时也存在单向、不对称的溢出效应。田涛(2016)通过DCC-GARCH模型实证分析了人民币汇率波动率、预期变动率与我国短期资本流动的动态时变关系。张浩等(2020)运用三元BEKK-GARCH模型研究人民币汇率、房价和股价之间的动态影响关系及其波动风险互动机制。研究发现,在均值溢出方面人民币升值会促进房价和股价的上涨;在波动溢出方面汇率市场对股价仅有GARCH型波动效应。

总体而言,目前关于汇率与股票市场的研究还存在以下不足:研究内容上,现有文献更多侧重于发达经济体之间的金融市场联动以及不同经济体内部的风险溢出,较少有研究聚焦我国汇率市场和股票市场的动态关联性和波动溢出效应。研究方法上,国内外学者更多采用传统的VAR模型研究金融资产价格波动溢出效应,由于金融资产的收益率序列异方差的异方差性,传统模型难以揭示两个市场间的关系特征,较少有学者综合运用GARCH族模型完整地考察信息在汇率市场与股票市场间的流动过程及市场间异常情况下出现的波动“传染效应”。

鉴于此,本文综合运用GARCH族模型实证检验汇率市场与股票市场的波动溢出效应、非对称性和动态相关性。本文的边际贡献主要体现在以下三个方面:首先,研究内容上从波动溢出效应和非对称性两个维度完整考察了汇率市场和股票市场的关系特征;其次,研究方法上综合运用BEKK-GARCH、TGARCH、DCC-GARCH等多种实证模型对两市间的“波动溢出效应”和“时变性”特征进行分析;最后,研究数据上选用了我国新冠疫情发生后汇率市场与股票市场的高频交易数据,数据更具有代表性。

三、研究设计

(一)變量选取与处理

本文选取2020年1月2日至2023年1月20日为数据样本区间,剔除了两个市场交易日不一致的数据后共得到742个交易数据,数据来源于中国外汇交易中心、上海证券交易所。本文选用上证综合指数代表我国股票市场,人民币兑美元汇率(间接标价法)代表我国汇率市场,上证综合指数的行业覆盖全面,能客观、科学地反映我国上市公司质量和中国经济发展。美元作为世界货币,为保证数据方向的统一性以及直观反映人民币的升贬值情况,人民币兑美元汇率具有代表性且合理。收益率序列的计算公式如下:rlnsz=rlnneer=100pt/pt-1)。公式中rlnsz、rlnneer分别表示上证指数和人民币汇率的收益率,pt、pt-1分别代表当期和上期的收盘价。

(二)变量描述与平稳性检验

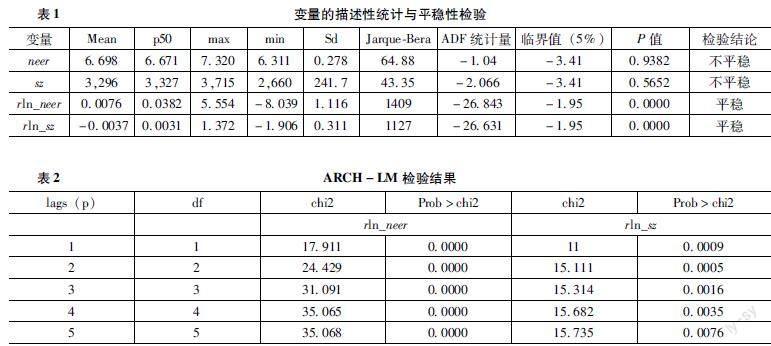

股票市场与汇率市场收益率序列变量描述如表1所示,收益率序列的均值与0无显著差异,标准差相对较大;JarqueBera检验的P值为00000,两市收益率序列呈现尖峰厚尾的特征,在1%的显著性水平下拒绝了序列服从正态分布的原假设,表明收益率序列均呈非正态分布。ADF统计量表明汇率市场与股票市场原序列是非平稳序列,收益率序列rln_neer、rln_sz都是平稳的时间序列。

(三)ARCH效应检验

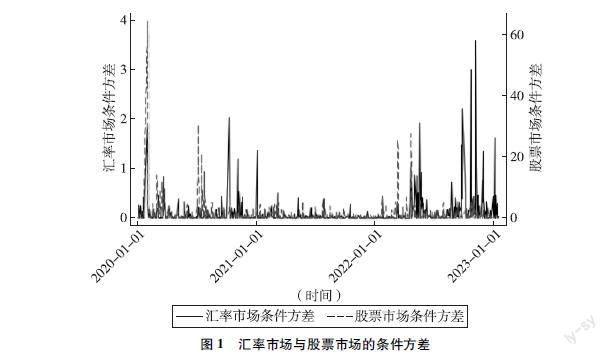

本文对两市收益率的残差项进行ARCH效应检验(见表2)。ARCH检验结果表明:在5%的显著性水平下,各变量均存在明显ARCH效应,即残差项的条件方差依赖于前期残差值的大小,汇率与股票市场都存在显著的条件异方差性,即ARCH效应,两市收益率的波动具有明显的时变性和集簇性。本文在建立GARCH模型后用股票市场与外汇市场收益率的残差项的条件方差来刻画两市的波动性,可以看出两市的条件方差波动也存在显著相关关系(见图1)。

四、实证结果分析

(一)基于BEKK-GARCH模型的波动溢出效应研究

波动溢出(volatility spillover)效应是指一个金融市场的波动程度不仅受到自身波动的影响,还受到其他市场波动的影响。Engle和Kroner(1995)提出了BEKK参数化方法,建立条件方差矩阵正定的BEKK-GARCH模型。该模型假设均值方程残差项εt在信息集It-1下满足均值为0、方差为Ht的正态分布,即εt=ε1,tε2,t,且εtIt-1~N(0,Ht)。

条件方差方程Ht=C′C+Aεt-1ε′t-1A′+BHt-1B′,其中

Ht=h11,th12,th21,th22,t,C=c11,tc12,t0c22,t,A=a11,ta12,ta21,ta22,t,B=β11,tβ12,tβ21,tβ22,t

C为2*2的上三角矩阵,表示方程的常数项,该模型的优点在于C正定便可保证Ht正定,矩阵C′、B′、A′分别为C、B、A矩阵的转置矩阵。

h11,t=c211+c212+α211ε21,t-1+2α11α12ε1,t-1ε2,t-1+α212ε22,t-1+β211h11,t-1+2β11β12h12,t-1+β212h22,t-1

h22,t=c222+α221ε21,t-1+2α21α22ε1,t-1ε2,t-1+α222ε22,t-1+β221h11,t-1+2β21β22h12,t-1+β222h22,t-1

h12,t=h21,t=c12c22+α11α21ε21,t-1+α11α22+α12α21ε1,t-1ε2,t-1+α11α22ε22,t-1+β11β21h11,t-1+β11β22+β12β21h12,t-1+β12β22h22,t-1

Ht为收益率序列时间t的条件协方差矩阵,矩阵中的元素h11,t、h22,t分别表示汇率市场与股票市场收益率的方差,h12,t表示两个市场收益率的条件协方差,可以衡量两个市场之间的波动是否相关,协方差不为0即有相关性。矩阵A为方程的ARCH项系数,用来衡量滞后一期的残差项对本期条件方差的影响;矩阵A中的主对角线元素αii表示市场i自身波动的ARCH效应,次对角线元素αij表示市场j对市场i的ARCH型波动溢出效应,即冲击传导性;矩阵B为方程GARCH项的系数,用来衡量滞后一期的条件方差对本期条件方差的影响。矩阵B中的元素βii表示市场i自身波动的GARCH效应,即波动持续性,βij表示市场j对市场i的GARCH型波动溢出效应,即波动传导性。ε1,t-1和ε2,t-1分别为两个序列滞后一期的残差项。

本文主要通过检验矩阵A和矩阵B的非主對角元素α12、α21、β21、β12是否显著不为0来判断两个市场是否存在波动溢出效应。其中1代表汇率市场,2代表股票市场。当α21=β21=0时,h22,t=c222+α222ε22,t-1+β222h22,t-1,说明此时股票市场残差项的条件方差与股票市场滞后一期的残差项和条件方差有关,因此不存在从汇率市场到股票市场的波动溢出效应。同理,当α12=β12=0时,h11,t=c211+α211ε21,t-1+β211h11,t-1,不存在股票市场到汇率市场的波动溢出效应,当α12=α21=β21=β12=0时,两个市场之间不存在波动溢出效应。

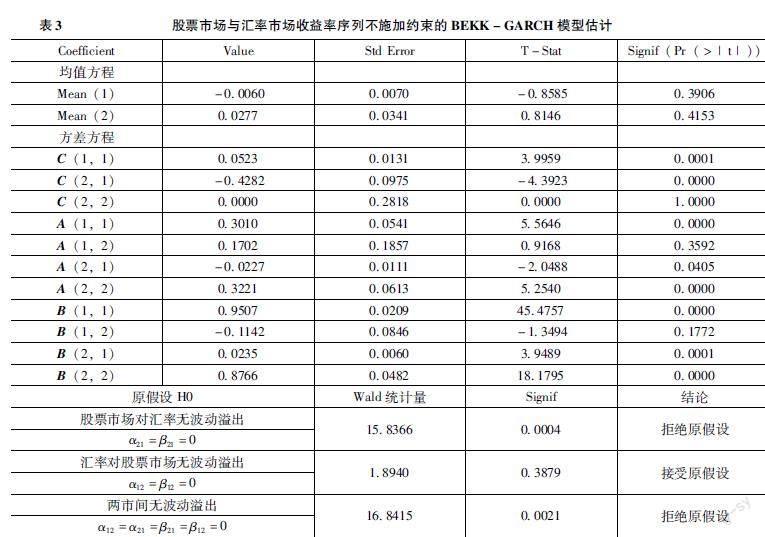

如表3所示,从BEKK-GARCH模型的条件方差方程可以看出,系数矩阵A和系数矩阵B中的元素基本显著非零,说明两个市场存在明显的风险积累效应和波动溢出效应。

从表3下半部分Wald统计检验可以看出:股票市场和汇率市场间存在单向的波动溢出效应,股票市场对汇率存在单向波动溢出效应(P=00004),汇率对股票市场不存在波动溢出效应。

(二)基于TGARCH模型的非对称性研究

为准确地刻画资产价格波动影响的非对称性,Zakoian(1990)提出了TGARCH(Threshold GARCH)模型,条件方差表达式如下:

σ2t=ω+αμ2t-1+βσ2t-1+γμ2t-1dt-1

dt=0,μt-1<01,μt-1>0

其中,dt是一个虚拟变量,μt-1>0表示利好消息,μt-1<0表示利空消息。当γ≠0,则说明信息作用非对称,即存在非对称性。利好消息(μt-1>0)的影响系数为α+γ,利空消息(μt-1<0)的影响系数为α。当γ>0,正面消息对股价影响大于负面消本文对两个市场的收益率序列建立TGARCH模型并进行参数估计。从表4可以看出,从模型的经济意义来看,ARCH项和GARCH项的系数十分显著,且系数之和均接近1,说明两个市场的波动率都具有聚集性和持久性的特征。从参数的估计结果来看,股票市场的α值大于汇率市场,即股票市场对新信息的反应速度快于汇率市场;汇率市场的β值大于股票市场,说明汇率受过去信息的影响比较大,汇率市场波动相关性的持续程度较高。TARCH显著不为0,表明两个市场波动均存在非对称性。汇率市场TARCH系数显著且γ<0,利好消息对条件异方差有一个00311(00868-00557)的冲击,利空消息对条件异方差有一个00868的冲击,利空消息对汇率市场的冲击大于利好消息对汇率市场的冲击;股票市场的非对称性明显,股票市场TARCH系数 γ<0且显著,利好消息对条件异方差有一个0081(0356-0275)的冲击,利空消息对条件异方差有一个0356的冲击,利空消息对股票市场的冲击大于利好消息对股票市场的冲击,股票市场与汇率市场均表现出非对称性。

(三)基于DCC-GARCH模型的动态相关性研究

由于BEKK-GARCH模型只能分析两个市场之间的波动溢出效应,为了刻画变量间时变的相关系数,本文采用DCC-GARCH模型分析两市的条件方差波动的相关关系,该模型假设多个变量间的相关系数是时变的,且可以通过动态相关系数刻画变量间的动态联动关系。DCC-GARCH模型的估计包括两个步骤:①对每种资产的收益率建立单变量GARCH模型得到残差et;②使用标准化残差的无条件方差矩阵(Q)计算得到动态相关系数矩阵(Rt)。

rt=ut+et

et~N(0,Ht)

Ht=DtRtDt

Dt=diag hii,t

Rti,j=pi,j,t=qi,j,t (qi,i,t)(qj,j,t)

Qt=1-α-βQ+α(εt-1ε′t-1)+βQt-1

DCC-GARCH模型假定某资产的收益率序列rt服从均值为0、协方差矩阵为Ht的多元正态分布,残差et为独立同分布的白噪声过程。其中,Rt为动态条件相关系数矩阵,Rt中的元素pi,j,t是变量i和变量j在t时刻的动态相关系数;Dt是单变量GARCH模型计算出的条件标准差所组成的对角矩阵;Qt是标准化残差序列的条件协方差矩阵;Q是标准化残差的无条件方差矩阵;εt是向量标准化残差;α、β是DCC-GARCH模型参数(见表5)。

如表5所示,DCC-GARCH模型中α、β参数均为正值,两者之和小于1且均显著,说明两个变量间的动态相关性的维持程度较高。在DCC-GARCH模型估计完参数后,最后检验汇率市场与股票市场的动态相关系数与常相关系数是否有显著差异。卡方chi2(2)=3141117,Prob>chi2=00000,假设检验结果表明汇率市场与股票市场收益率间的相关性不是固定的,即汇率市场与股票市场之间存在显著的动态相关关系。

从图2可以看出,汇率市场与股票市场收益率的关联性是波动变化的,时变性特征表现明显。可以看出,样本区间汇率市场和股票市场相关系数的均值为02784,整体呈正向的动态相关关系,动态相关系数在[-00770,06260]波动,并在新冠疫情发生后汇率市场与股票市场的动态相关系数达到峰值06260。本文将研究样本时间范围进一步扩展到“811汇改”前也可看出,2022年股票市场与汇率市场的动态相关系数均值为03415,较汇改后2015年增长17231%,汇率市场与股票市场收益率的动态相关性在不断增强,这表明随着我国金融市场改革步伐的不断加快,股票市场上涨与人民币升值之间的动态联动性逐步增强。

五、结论与建议

(一)结论

本文通过建立GARCH族模型对我国汇率市场与股票市场的波动溢出效应及非对称性进行了实证研究。通过研究,获得以下主要结论。

(1)BEKK-GARCH模型结果表明股票市场对汇率市场存在单向、不对称的波动溢出效应。股票市场的波动冲击会影响汇率市场的波动,而汇率市场的波动对股票市场的影响不显著。随着我国A股全面实行股票注册发行制以及QFII和RQFII制度的持续优化推进,外资保持流入A股态势,疫情后我国股票市场与外汇市场的关系更符合Branson提出的股票导向模型,股票市场主要通过资本流动的渠道影响人民币汇率。

(2)TGARCH模型结果表明股票市场和汇率市场均存在非对称性,坏消息引起的波动比同等好消息引起的波动要大,股票市场的非对称性大于汇率市场。这可是因为A股的投资者大多数账户亏损,当利空消息传来时,我国投资者的“过度悲观”“羊群效应”得到加强,股票市场下跌会持续加强。而当利多消息传来时,投资者仍处于谨慎小心的状态,可能会趁利好卖出止盈。

(3)DCC-GARCH模型结果表明汇率市場与股票市场之间存在正向的动态相关性,两市收益率波动的动态性愈加紧密。新冠疫情后动态相关性达到峰值,且两市的动态相关关系整体呈上升趋势。

(二)建议

(1)持续深化人民币汇率形成机制改革,增强人民币汇率的弹性和灵活性,发挥好汇率工具调节宏观经济和国际收支“自动稳定器”的作用,增强抵御跨境资金异常波动的能力。

(2)加快股票市场改革步伐,提升我国证券市场配置全球资金要素的能力,进一步推动证券市场双向开放,为境内外市场主体跨境投融资提供便利,扩大证券市场双向开放,以证券市场的改革更好服务我国开放型经济。

(3)密切关注金融市场间的风险传染,做好短期国际资本的流动性监管,逐步推进资本项目自由兑换,推动人民币国际化从跨境贸易主导向资本输出主导转型,促进汇率市场与股票市场的平稳健康发展。

参考文献

[1]王斌会,郑辉,陈金飞中国股市、汇市和债市间溢出效应的实证研究[J].暨南学报(哲学社会科学版),2010,32(4):37-45,162

[2]DORNBUSCH R,FISCHER S.Exchange rates and the current account[J].The American Economic Review,1980,70(5):960-971

[3]BRANSON W HMacroeconomic determinants of real exchange rate risk[J].NBER WORKING PAPER SERIES,1981,No801

[4]张喆A股市场在开放过程中与其他主要股市的联动性——基于GARCH族模型的分析[J].东岳论丛,2022,43(8):97-108

[5]MOORE T,WANG PDynamic linkage between real exchange rates and stock prices:Evidence from developed and emerging Asian markets[J].International Review of Economics and Finance,2014(29):1-11

[6]FANG W S,MILLER S MCurrency depreciation and Korean stock market performance during the Asian financial crisis[J].University of Connecticut,Department Economics 2002,No2002-30

[7]SMITH C EStock markets and the exchange rate:A multi country approach[J].Journal of Macroeconomics,1992,14(4):607-629

[8]GRANGER C W J,HUANG B-N,YANG C WA bivariate causality between stock prices and exchange rates:Evidence from recent Asian flu[J].The Quarterly Review of Economics and Finance,2000,40(3):337-354

[9]張谊浩,沈晓华人民币升值、股价上涨和热钱流入关系的实证研究[J].金融研究,2008(11):87-98

[10]巴曙松,严敏股票价格与汇率之间的动态关系——基于中国市场的经验分析[J].南开经济研究,2009(3):46-62

[11]张兵,封思贤,李心丹,等汇率与股价变动关系:基于汇改后数据的实证研究[J].经济研究,2008,43(9):70-81,135

[12]邓燊,杨朝军汇率制度改革后中国股市与汇市关系——人民币名义汇率与上证综合指数的实证研究[J].金融研究,2008(1):29-41

[13]余湄,周行,李佳浍,等全球股市与汇市联动性研究——基于新冠疫情的实证分析[J].价格理论与实践,2022(1):112-116

[14]骆燕玲新冠疫情下股市与汇市的联动性研究[D].成都:电子科技大学,2021

[15]王蕾,李晓娟人民币汇率与股票市场收益率波动溢出效应研究[J].科学·经济·社会,2012,30(2):45-50,54

[16]田涛人民币汇率制度变迁对我国短期资本流动的影响——基于汇率预期与汇率波动的视角[J].管理评论,2016,28(6):65-75

[17]张浩,韩铭辉,姚佳颖外汇市场、股票市场与房地产市场的风险传染研究——基于三元VAR-BEKK-GARCH模型实证分析[J].运筹与管理,2020,29(7):206-213

猜你喜欢

现代商贸工业(2016年27期)2016-12-26

电子技术与软件工程(2016年20期)2016-12-21

时代金融(2016年29期)2016-12-05

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17