中国远洋原油运输发展现状及建议

2024-03-11 07:55贾曌田广武段绪强

国际石油经济 2024年1期

贾曌,田广武,段绪强

(中国海油集团能源经济研究院)

1 全球远洋原油运输现状

1.1 油轮需求

1.1.1 原油需求量和贸易量持续增长

2023年,全球经济增速减缓但总体仍保持增长,国际货币基金组织(IMF)预计全球经济增速为2.8%。全球原油需求增速与经济增速高度相关,据国际能源署(IEA)预测,2023年全球原油需求量为1.023亿桶/日,增长2.5%。原油需求增长进一步带动全球原油贸易量增加,2023年全球原油单边贸易量(进口量)为4060万桶/日,增长3.2%;2024年全球原油单边贸易量(进口量)4200万桶/日,增长3.5%;全球原油贸易量保持增长态势(见表1)。

1.1.2 原油海运运距增长

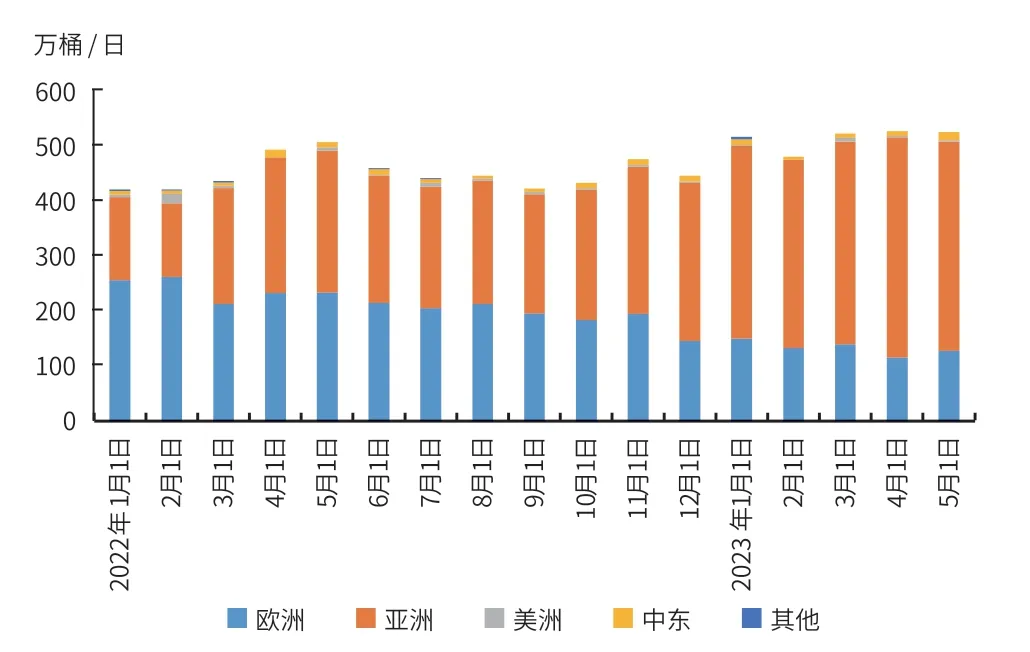

2022年10月6日,欧盟对俄罗斯第八轮制裁生效,俄罗斯出口原油主要目的地由欧洲转向亚洲。俄罗斯原油出口转向改变了全球贸易格局,原油运输呈现“舍近求远”态势。图1是俄罗斯海运原油出口流向:2022年1月至2023年5月,俄罗斯出口欧洲原油由296万桶/日大幅降至126万桶/日,出口印度原油则由6万桶/日大幅增至213万桶/日,欧洲原油缺口主要由中东、非洲和美洲填补。俄罗斯原油出口转向数量约2 0 0 万桶/日,约占全球海运贸易总量的5%;此部分原油运距由冲突前的约1000海里大幅增长至冲突后的约9000海里,运输距离和成本大幅增加,由此造成的海运运力需求增量约18亿吨海里/日,增量约占全球原油总运力需求的5.4%。

图1 俄罗斯原油出口流向及出口量

1.1.3 原油油轮需求持续增长

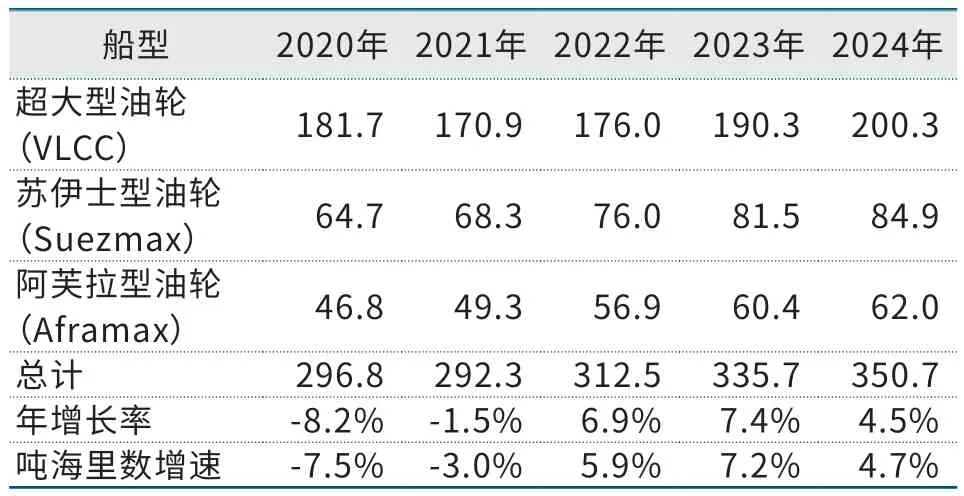

综合上述原油贸易需求和运距的变化情况,2023年全球原油油轮需求335.7百万载重吨,增速7.4%,吨海里数增速7.2%;2024年全球原油油轮需求350.7百万载重吨,增速4.5%,吨海里数增速4.7%。全球原油油轮需求保持增长(见表2)。

表2 全球原油油轮需求单位:百万载重吨

1.2 油轮供应

1.2.1 新签订单和运力交付数量下降

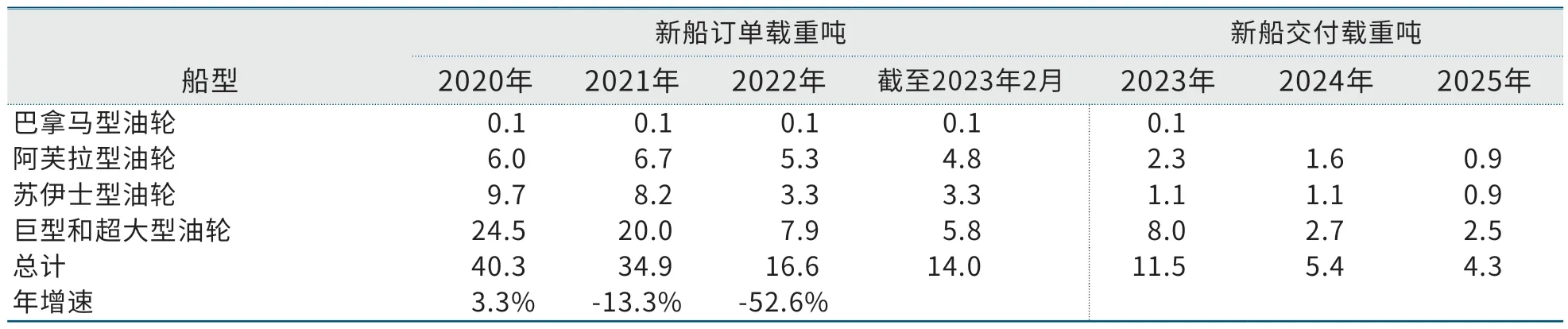

近年来,全球原油油轮新签订单数量处于历史低点,2022年新签订单为94艘,同比大幅减少46.9%,载重吨数为16.6百万载重吨,同比大幅减少52.6%;新签订单数量下降进而导致运力交付数量逐年下降,2023年新船交付数量为43艘、11.5百万载重吨,到2025年仅为16艘、4.3百万载重吨(见表3和表4)。

表3 原油油轮新签订单和交付数量单位:艘

表4 原油油轮新签订单和交付载重吨单位:百万载重吨

1.2.2 油轮老龄化程度严重

乌克兰危机发生后,部分国家退出了俄罗斯原油运输,而俄罗斯和其他继续参与俄罗斯原油运输的国家不得不扩大油轮规模,导致二手原油油轮交易量增加,推动二手原油油轮价格飙升,价格指数从2022年1月的119持续上涨至2023年2月的191(价格指数以2000年为100计算),创历史新高。利益驱使下,一些船龄接近20年的老旧船只也进入了原油运输市场,船龄超过20年的油轮占比达到11%,船龄超过15年的油轮占比达到30%,均创下近20年来的新高(见表5)。船舶老化可能迫使船舶降速航行,限制总运力发挥。

表5 原油油轮船龄分布占比

1.2.3 IMO环保新规加速老旧油轮淘汰

2023年1月1日,国际海事组织(IMO)船舶能效指标EEXI及碳排放强度指标CII生效。对于EEXI指标,目前全球原油油轮仍有超过50%的船舶不达标,而CII指标对船舶的要求则更高。为了满足国际海事组织的指标要求,船舶可能不得不降低航速,部分老旧油轮不得不退出市场,影响原油油轮运力供应能力。据预测,遵守EEXI和CII可能会在2023年和2024年间每年减少1.5%~2.0%的可用油轮供应能力。预计未来国际海事组织对油轮和燃料的环保低碳要求会更加严格,油轮新建、改造、运行成本进一步增加,老旧油轮淘汰压力进一步加大。

1.2.4 原油油轮供应增速放缓

综合上述分析,由于新订单较少,现有油轮老龄化严重,国际海事组织新规加速老旧油轮淘汰等因素影响,原油油轮运力低速增长。2023年原油油轮总量为433.3百万载重吨,增速为2.4%,2024年总量为435百万载重吨,增速仅为0.4%,远小于油轮需求增速(见表6)。

表6 全球原油油轮供应单位:百万载重吨

1.3 运费和收益

2008—2018年,由于原油油轮运力总体供大于求,原油运费长期维持低位。2022年,受乌克兰危机影响,全球原油贸易距离和运力需求显著增加,而全球新增运力不足,推高原油油轮运费。2022年1—12月,中东至欧洲航线运费由4.9美元/吨上涨至15.8美元/吨;西非至墨西哥湾航线运费由10.9美元/吨上涨至32.3美元/吨;波罗的海至英国航线运费由8.3美元/吨上涨至32.5美元/吨(见图2)。

图2 典型航线运费情况

表7是典型原油油轮典型航线收益情况。超大型油轮的中东—中国航线平均收益为16885美元/日,较2021年大幅上涨17403美元/日;苏伊士型油轮的西非—欧洲航线平均收益为29021美元/日,较2021年大幅上涨25569美元/日;阿芙拉型油轮的科威特—新加坡航线的平均收益为25841美元/日,较2021年大幅上涨24417美元/日。

表7 原油油轮典型航线收益情况单位:美元/日

1.4 油轮保险

1.4.1 保险种类

国际海运航程风险重重,所以海运保险是海运贸易的必要环节,包括货运险、船壳险和保赔保险三个险种。货运险和船壳险是较为基础的商业保险,由以赢利为目的的保险公司经营。重要性和承保门槛最高的保赔保险的保险人主要是保赔协会,承担了一般商业保险不予承保的风险,不以盈利为目的。全球90%的保赔保险市场由国际船东互保协会控制,该协会由13家保赔协会组成(英国8家、挪威2家、瑞典美国日本各1家),完全由西方国家控制。

1.4.2 西方制裁影响

近年来,西方多次利用保赔保险手段,拒绝给多国油轮承保,成功控制了这些国家的油气贸易。2019年美国对承运伊朗原油的超大型油轮制裁,伊朗原油出口从2018年的220.8万桶/日下降至2020年的59.3万桶/日。同年,美国制裁装载委内瑞拉原油的油轮,委内瑞拉原油出口从2018年的132.1万桶/日下降至2020年的48.4万桶/日。由于伊朗和委内瑞拉不可能获得国际船东互保协会承保,其他国家的船运公司不能承运它们的出口原油,这两个国家只能依靠自有船舶,并由国内保险公司承保出口原油。尽管“有形”的原油出口渠道仍可用,但“无形”中出口渠道已被牢牢控制。

2022年2月乌克兰危机爆发后,西方如法炮制对俄罗斯海运出口原油实施制裁。2022年12月和2023年2月,分别对俄罗斯出口原油和成品油实施限价,对于价格高于限价数额的油品,将不再提供运输保险、金融等服务。俄罗斯原油海运保赔保险的主要投保方均隶属于国际船东互保协会。对此,俄罗斯采取3种方式规避海运保险制裁:1)大量制造、采购油轮,并由本国保险公司承保,形成独立贸易和保险体系;2)欧洲船东在百慕大等注册开放地成立单船公司,割裂与母公司经营关系以避免巨额赔偿,使用老旧油轮并选择贸易双方认可且愿意承保的保险公司合作,一旦发生风险事件,对单船公司取证、仲裁和索赔的周期往往非常漫长,实际作用不大;3)通过与第三方原油贸易国进行海上换油、油品调和等方式模糊原油产地,比如在俄罗斯原油中调入一定比例的其他国家原油,即可认为不是俄罗斯原油,减少被追溯到原油产地而受制裁的风险。尽管俄罗斯做出了很多努力,但乌拉尔原油(俄标杆原油)与布伦特原油(国际市场油价的标杆)价差较被制裁前仍然扩大了约20美元/桶,原油出口收入大幅下降。

2 中国远洋原油运输存在的问题

2.1 自有运力无法满足原油进口需求

中国进口原油总量大,进口途径主要靠远洋海运。2022年,中国原油进口量约5.1亿吨,占世界原油贸易总量约25%,原油对外依存度高达72%。由于中国陆上进口原油运输能力非常有限,约90%的进口原油需由远洋油轮运至国内。2023年,中国经济复苏带动原油需求恢复,而自产原油增量有限,因此增量主要来自海运原油进口,预计进口量增加4000万吨,原油油轮需求进一步增加。

中国自有运力严重不足。目前中国远洋油轮主要来自招商轮船和中远海能两家公司,根据克拉克森数据,截止2023年2月,两家公司原油油轮总运力合计33.8百万载重吨,仅占全球油轮总运力的7.5%,海运进口原油自主承运比例不足50%。与日本和韩国相对比,同样作为海运原油进口大国,2022年日本和韩国海运原油进口量分别为1.3亿吨/年和1.4亿吨/年,两国原油油轮总运力均超过20百万载重吨。两国海上原油进口量仅为中国的25%~28%,但原油油轮总运力超过中国的60%,进口原油自主承运能力均远大于中国。此外,原油和成品油油轮新订单中,以希腊和比利时为代表的欧洲国家占比超过35%,日本占比8%,新加坡占比7%,而中国仅占5%。

目前全球主要原油油轮运力主要掌握在以希腊、挪威、美国为代表的欧美国家手中,占全球总运力超过1/3;一旦发生地缘冲突,欧美国家可通过控制油轮运力限制中国原油进口,对中国能源独立性、经济性和安全性造成威胁。

2.2 自有航运保险难以提供有力保障

中国国际海运保赔保险供给主体少、业务结构单一。中国海运保险业起步较晚,据银保监会最新数据,保赔保险供给主体仅有中国船东互保协会和人保财险两家,保赔保险业务仅占全球市场的1%。中国国内海运保险机构业务以市场准入门槛较低的货运险为主,在技术性要求稍高的船壳险领域的业务规模很小,针对船舶大型化、新技术、减少污染物排放等对海运产生风险的重要保险品种涉及极少。

中国国际海运保赔保险经营水平低、市场竞争力弱。中国境内船舶公司70%以上的保赔保险均在境外,发展海运保赔保险的人力物力投入不足,在行业规则话语权、全球布局、营商环境等方面实力弱小。保赔保险经营能力的不足使得中国保险公司在国际海运市场中的议价能力处于弱势地位,殃及基础的货运险、船壳险费率远低于国际市场水平且逐年下降,保险报价极易受外方企业影响。

中国国际海运保赔保险国际认同度和参与度低。一方面,中国国内海运船舶在风险评估、再保险、估损理算等环节大多在国外完成,一定程度影响了中国海运保赔保险的国际认同度和市场对中国保险公司的信心,一些国家不愿意接受中国保险公司的担保,导致很多航运保险业务流失。另一方面,中国海运保赔保险尚未建立全球代理网络,与国际海运保赔保险中介的合作较少,海运保险条款不符合国际规则,迫切需要向国际成熟的条款方向修改和完善。另外,由于东西方政治形态等方面的原因,中国暂时缺少加入国际船东互保协会的良机,保赔保险业务拓展受到限制。

乌克兰危机后,欧美通过保险垄断地位,禁止相关实体为超过限价的俄罗斯原油提供服务,导致俄罗斯出口原油价格大幅下降,国家收入受到较大影响。以此为鉴,若中美关系恶化,欧美国家亦可通过航运保险禁令对中国进行制裁,将严重威胁中国海运原油进口的安全性。

2.3 洲际运输占比大,运输风险和成本大

2022年,中国超过75%的进口原油来自亚洲以外地区,中东进口量占比53%,航运里程超过5800海里,运输耗时超过20天;非洲和美洲进口量均为10%左右,里程均接近1万海里,运输耗时超过35天。超长航线限制船型选择,增加了原油运输成本,而且受自然灾害、地缘冲突等影响的风险增加,不利于中国原油进口的安全性。

3 发展建议

根据国内外机构预测,中国原油需求预计在2025—2030年之间达峰,峰值约7.8亿~8亿吨,之后进入10年左右的平台期,到2050年原油需求约6亿吨/年。中国原油产量基本在2亿吨左右,据此计算,中国海运原油进口量将长期处于4亿~5亿吨/年的高位。因此,中长期来看,解决中国远洋原油运输存在的问题,对于保障中国能源安全至关重要。

3.1 加强中国远洋原油油轮能力建设,提高自主承运能力和船队装备水平,提升“国油国运”比例

建议中国国家层面统筹制定中国原油油轮中长期发展规划,综合考虑能源转型和国家能源运输安全,制定自有油轮运力近、中、远期发展目标和自主承运比例,并制定相应的实施细则。

从保障国家能源运输安全的角度引导企业加快建设、购买大中型油轮,扩大中国远洋原油运输船队规模,增加自有油轮数量,优化船队规模结构,适度延长现有油轮的使用年限,在经济推动力不足的情况下,适度给予税收优惠、财政补贴等政策支持。

企业加大智能航行设备等相关核心技术的研发力度,提升油轮装备技术水平和智能化水平,打造世界一流现代化远洋海运船队;加强远洋油轮国际化管理水平建设,增强行业影响力和经营主导权;通过抓住机遇并购、收购国外原油油轮公司,缩短新增运力建设周期;联合石化企业统筹优化原油采购的种类和运输航线,提高运输效率。

3.2 大力发展海运船舶运输保险业务,增强保赔保险领域反制裁能力,提高“国运国保”能力

大力推进国内海运保险业发展,积极拓展国际海运保险业务。中国作为全球第二大货运保险市场,具备快速提升国际市场份额的基础条件,宜加强与国际海运保险市场的交流合作和规则对接,积极借鉴国际先进经验,针对性完善国内船东互保机制;鼓励国内海运保险公司“走出去”,在区域和全球海运保险市场发展中承担更大责任,建议先围绕沿海重点区域发展海运保险产业。

积极参与国际海运保险标准和规则制定,提升保赔保险领域话语权;深化与各小型船东互保协会业务合作,探索结盟模式,在垄断市场中寻求突破口;进一步完善现代海运保险监管体系建设,特别是要加强对境外船东互保协会在华业务的监管能力,对可能出现的制裁形成有效对冲,增强保赔保险领域反制裁能力。

3.3 增加周边国家原油进口量和陆上进口能力,降低对远洋原油船舶运力的需求

重点关注俄罗斯、哈萨克斯坦等拥有丰富原油资源的周边国家,以及东南亚原油生产国家和中转国家,争取尽可能多的进口资源,特别是俄罗斯东岸的原油,进一步加大进口量,缩短海上运输距离。加强中国陆上原油管道运输能力建设,降低对船舶运力的需求;目前中哈管道仍有一定输油能力,且不在西方对俄罗斯原油出口制裁范围,可设法充分利用,增加对中国的原油输送量。

猜你喜欢

水上消防(2021年5期)2022-01-18

世界海运(2021年11期)2021-12-02

进出口经理人(2021年8期)2021-02-12

能源(2017年12期)2018-01-31

风流一代·经典文摘(2017年8期)2018-01-15

兰台世界(2017年13期)2017-08-08

航运交易公报(2016年43期)2017-03-31

中国舰船研究(2014年6期)2014-05-14

天津大学学报(社会科学版)(2013年3期)2013-03-11

集装箱化(2012年4期)2012-07-10