新能源汽车对成品油替代的区域性研究

2024-03-11 07:55韩冰齐超于献策

国际石油经济 2024年1期

韩冰,齐超,于献策

(中国石油天然气股份有限公司销售分公司)

近年,中国新能源汽车已进入全面市场拓展期[1]。尽管新能源汽车目前仍存在着充电慢、里程短等痛点,但随着近年政策鼓励、各级政府推广、技术改进和基础设施建设的大力推进,其发展已有长足进步。在新能源汽车大发展的浪潮下,中国不同区域、不同省份的新能源汽车数量均有快速增长且各有特点,总体呈现出沿胡焕庸线①胡焕庸线是由中国地理学家胡焕庸提出的划分中国人口密度、经济发展水平的社会格局分界线。这条线从黑龙江黑河市到云南省腾冲市,大致为倾斜45度的直线。由沿海向内陆逐步递减的趋势,体现出新能源对成品油的替代作用在各省份间的不同表象。因此,从全国层面下探到不同区域及省份的新能源汽车分析研究,将有利于成品油销售企业做出科学研判,把握市场形势与业务潜力,也有利于开展差异化的转型升级规划工作。

1 中国新能源汽车正处于“两高一强”的发展阶段

中国新能源汽车保有量处于“高增长”态势。2022年中国新能源汽车保有量突破1000万辆,达到1310万辆,占汽车总量的4.1%[2]。回顾发展历史,2015年新能源汽车保有量仅为58万辆,到2017年也仅突破100万辆,达到153万辆。此后3年,扣除报废注销量后,每年100余万辆的高增长态势将新能源汽车保有量快速拉升到了2020年的492万辆。2021年,新能源汽车保有量在疫情中迎来大爆发,仅当年新增保有量就接近300万辆,2022年新增保有量更是高达526万辆,2023年继续保持高增长态势,保有量突破2000万辆大关,达到2041万辆。

中国新能源车“高渗透”率远超预期。经过多年政策鼓励以及淘汰竞争后,预计中国新能源乘用新车销量将从2015年的19万辆上升到2023年的788万辆[3],年均增幅为59%。而同期乘用车销量仅从2114.6万辆增加到2606.3万辆,年均增幅仅为2.6%。新能源乘用车增速是乘用车增速的20余倍。在此情况下,虽然新能源汽车保有量占整体汽车保有量的规模还不大,但从新车销售渗透率来看,已呈现“滚雪球”的加速状态。2015年底新能源乘用车新车渗透率为0.9%,到2020年已达到6.2%,2022年达到了27.6%,2023年更是达到了30.2%,提前3年实现了2020年国务院印发的《新能源汽车产业发展规划(2021—2035年)》中“到2025年……新能源汽车新车销售量达到汽车新车销售总量的20%左右”的愿景[4]。

在“两高”的带动下,中国新能源汽车“生态”愈发繁荣。从政策层面看,新能源汽车在恢复和扩大消费中扮演着重要的角色。近些年,国家综合施策助推新能源车下乡,并开展了公共领域车辆全面电动化的先行试点工作。从技术层面看,中国新能源汽车产业核心技术持续突破,不仅量产动力电池单体能量密度持续上新台阶,智能辅助驾驶系统也在加速落地,并且国产大算力芯片正陆续实现装车应用,极大缩短了与燃油汽车的差距。从消费者认知层面来看,新能源汽车的综合满意度在稳步提升,近年新能源汽车品牌高端化趋势明显,且随着使用成本的降低及不限行政策的推广,中低端车型的消费者购买意愿也越发强烈。从未来发展趋势来看,新能源汽车在智能化和网联化上较传统燃料汽车有先天的优势,可以和相关产业融合发展,未来可以从传统的出行工具向智能移动空间升级。从出口层面看,中国新能源汽车出口基本进入爆发期。2022年,新能源汽车出口量为67.9万辆,同比增长120%[5],2023年出口量更是达到120.3辆,增幅77%,且大量出口目的地为英国、德国、法国、挪威等发达国家,拉动中国汽车出口量超越日本,跃居世界第一大汽车出口国。

新能源汽车“两高一强”的发展态势正改变着汽车竞争模式,甚至正在重塑中国产业格局。因此,在交通用能行业还未发生“质变”之前,做好新能源汽车发展对成品油替代作用的分析研究工作势在必行。

2 新能源汽车发展对成品油的替代呈现“一家独大”的态势

以电动汽车及氢能汽车为代表的新能源汽车销量和保有量快速增长,将逐步挤占传统燃油车的市场份额,进而对成品油需求产生深远的替代作用。分油品来看,电动汽车主要对汽油业务产生较大替代作用,氢能汽车主要对柴油产生较大替代作用。目前,氢能汽车还处于技术推广阶段,替代作用尚不明显,而渐成规模的电动汽车对汽油替代影响日益突出,不容小觑,因此本文中的新能源汽车主要以电动汽车为主。

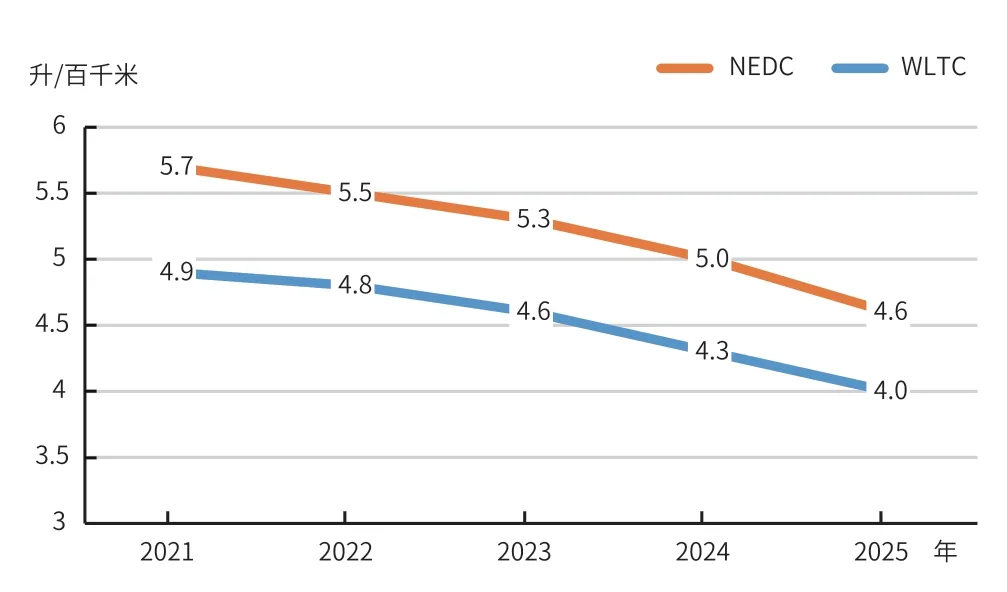

造成目前新能源汽车对汽油业务替代“一家独大”的现象有两方面原因。一方面是“显性因素”,即新能源汽车保有量及其新车销量的快速增加对汽油需求的消减作用;另一方面是“隐性因素”,即新能源汽车的行驶里程及能耗降低对汽油需求边际增长的抑制作用[6]。其中显性因素愈发突出。正如前文所述,中国新能源汽车正处于规模化的量变过程,这必将抵消原本燃油车的汽油需求。因近年汽油消费及新能源车均处于增长阶段,因此该阶段的新能源车替代效果仅是压缩了汽油消费增量,并未造成汽油消费量的绝对萎缩。但若汽油需求达峰后,新能源汽车对汽油的替代量将成跳跃式上升。除了新增需求外,汽油原有需求也在不断被新能源汽车所蚕食。按照新版GB 19578-2021《乘用车燃料消耗量限值》中“全球统一轻型车辆测试循环”(以下简称WLTC)②“全球统一轻型车辆测试循环”发布于2016年,是目前主要传统燃油乘用车模拟测试的规程。新欧洲标准行驶循环测试(New European Driving Cycle,NEDC),发布于上世纪80年代,测试工况与实际驾驶场景相差较大,大多数燃油乘用车已不用该标准。工况目标值来看(如图1),若以2022年WLTC工况目标值5.5升/百千米计算,考虑到新能源汽车年度平均行驶里程约在1万千米以上,则已保有的新能源汽车将减少830万吨/年的汽油需求量,该需求量占当年总需求量的6.0%。照此计算,2023年新能源汽车的替代量占全年总需求量的近10%。未来,汽油新增及已有需求量的减少将随着新能源汽车指数级增长而越发明显。以此预计,到“十四五”末,汽油新增需求中的1/3强、已有需求量的近1/5将均由新能源汽车所替代。

图1 近年来WLTC工况目标值

隐性因素持续走强。新能源汽车对成品油的替代不仅体现在绝对数量造成的需求消减,更表现在众多运营类新能源汽车中,相较于家庭用车,运营类新能源汽车对成品油的替代更强。2022年底,全国网约车用户规模约4.37亿人,据网约车监管信息交互系统统计,同时期各地共发放网约车驾驶员证509万本、车辆运输证211.8万本。到2023年11月,各地发放的网约车驾驶员证达到643.0万本、车辆运输证也达到274.5万本[7]。即11个月内,网约车驾驶员及相关车辆分别大幅增长了26.3%和29.6%。目前已有深圳、郑州、海南、福建多地规定新增网约车必须为纯电动车或新能源车。此外,纯电动网约车也占到了整体运营车辆的63%。可以说,在新能源汽车对汽油替代的“一家独大”中,运营类新能源汽车正因其高使用频率、高运营里程的天然属性,给汽油需求带来了强烈冲击。

3 不同区域和省别替代水平

新能源汽车的替代作用对中国各层面的能源转型都非常重要,既关系到民生福祉,又为传统生产要素红利带来重大挑战。因此,要从短期、中期、长期三个维度对不同区域,不同省份的新能源汽车的成品油替代作用展开细化分析研究。

新能源汽车的替代作用兼具消费品属性(出行需求,包括首次购车的刚需和购买第二辆车的改善性需求)和经营属性(运营类新能源汽车需求,在运营成本博弈中成本较低)。因而各方面因素均能影响其替代作用:既包括人口数量和结构、区域气候条件、技术突破进程和保有量等长期因素,也包括鼓励政策、配套设施和所在区域口碑等中期因素,还包括行驶里程、用车频率等短期因素。综合来看,全国新能源汽车对汽油的替代量预计在“十四五”后将迎来由量变到质变的临界点,这种变化正是受到长、中、短期因素的影响,且存在一定的地域差异。造成这种差异主要是由各地新能源汽车发展周期的差异所决定,而这种周期概括起来可以描述为“长期看保有,中期看销量,短期看运营车”的分析框架。

3.1 分析指标构建

根据上述框架,为了屏蔽各区域及各省间的绝对差异,我们将中长期因素细化为新能源汽车保有量占比(保有率)数据和新能源汽车新车销量增速数据(渗透率),并根据当年全国数据,将各区域、省别的新能源汽车替代进行象限分析,分为高替代、低替代、中低替代和中高替代四个水平。同时,将运营类新能源汽车占出租租赁及城市公交性质车辆的占比作为象限点的大小,此时每个水平中各个区域、省份所面临的电动替代的紧迫性一目了然,便于完整、客观地找出各个区域或省份新能源汽车对成品油的替代情况。

3.2 指标说明

本文因所能取得的数据统计口径所限,部分数据或与公安部公布数据有所出入。此外,本文将全国分为东北、西北、西南、华东、华南、华北六个区域,东北区域包括黑龙江、吉林、辽宁和内蒙古;西北区域包括新疆、青海、甘肃、宁夏、陕西;西南区域包括四川、重庆、西藏、云南和贵州;华东区域包括上海、江苏、浙江、安徽、江西和湖北;华南区域包括广东、福建、海南、广西和湖南;华北区域包括北京、天津、河北、山西、山东和河南。

3.3 区域研究

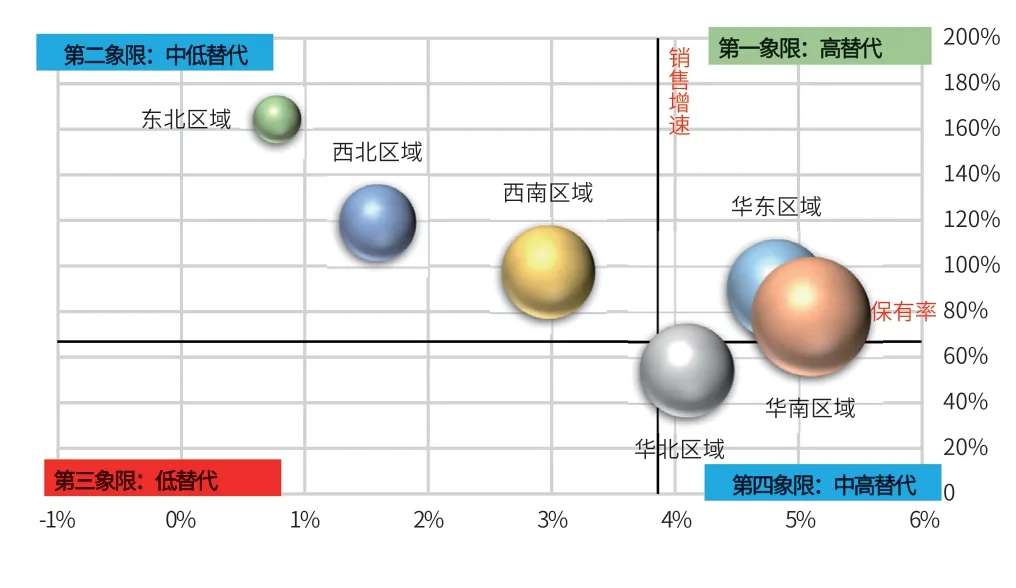

首先选取新能源汽车首次突破千万辆大关的年份—2022年的数据,利用分析框架对各区域所处替代水平进行研究。如图2所示,2022年中国六大区域中已无地区位于低替代水平。其中,东北、西北和西南位于中低替代水平,西南区域较其他两区域保有率更高,且运营类新能源汽车占比较大,其替代作用更接近于高替代水平;华南和华北区域位于中高替代水平,其中华南区域凭借着较高保有率以及最大的运营类新能源汽车占比更靠近高替代水平;华东区域独列高替代水平中,其长、中、短三类指标均超过全国水平。

图2 2022年中国六大区域新能源汽车对成品油的替代作用

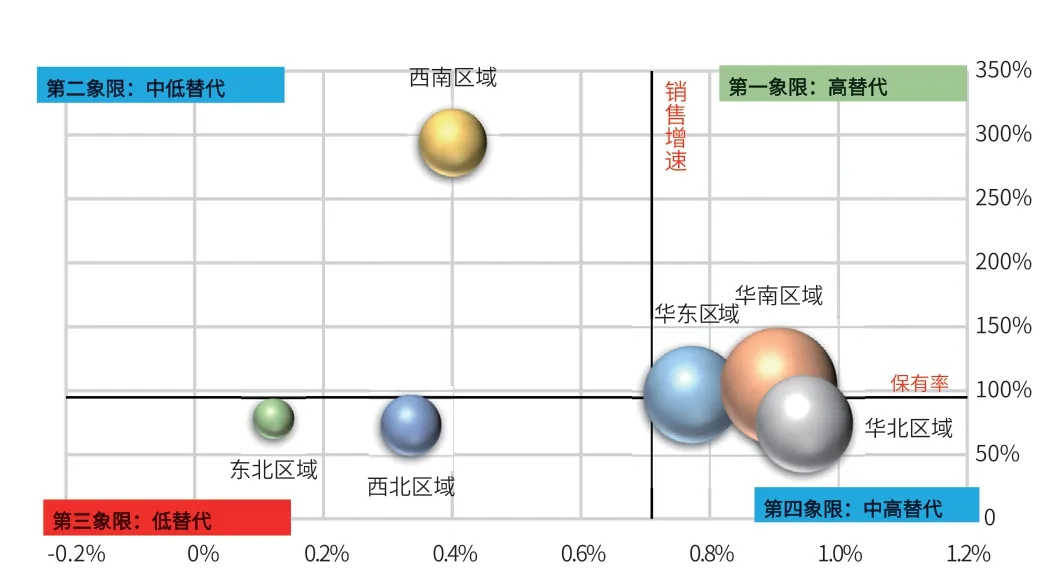

此外,还可以通过比较保有量破百万辆的年份—2017年来研究各区域的替代演进过程。如图3所示,2017年,东北、西北两区域还处于低替代水平,且东北区域因气候原因是国内替代作用最弱的区域;西南一直处于国内的中低替代水平,距离高替代水平还较远;华南、华东和华北三大沿海区域的替代水平一直都处于国内头部,其中华北、华南区域变化较小,通过趋势对比可以看出,华南地区的高增速目前已被华东区域所超越,但其全国最大的运营类新能源汽车占比情况仍未改变。

图3 2017年中国六大区域新能源汽车对成品油替代作用

3.4 省别研究

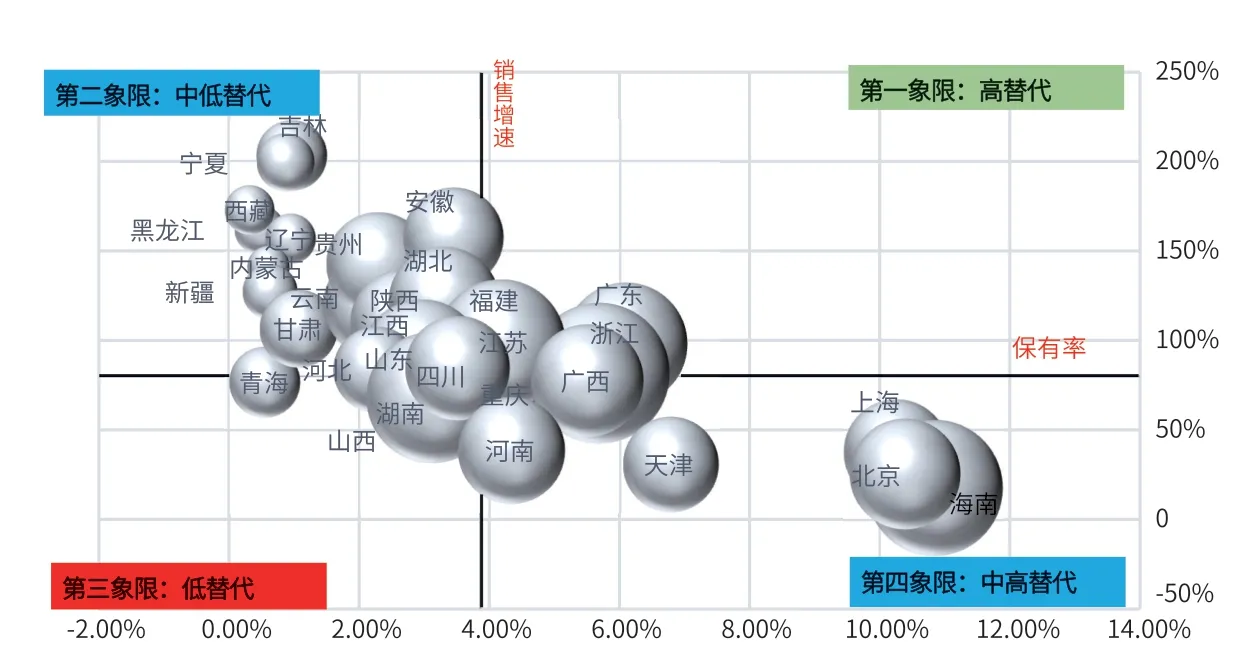

与区域替代作用研究类似,利用分析框架可以对各个省份进行相关分析。但与区域研究不同的是,具体省份的替代水平并不会全部落入整体区域所在象限,省别研究的差异性会更为明显。仍以2022年度数据为例进行分析,整体上看,中国各省新能源汽车对成品油替代作用整体呈现从中低替代逐渐向中高替代的趋势,且出现了两头小中间多的正态分布特征(如图4)。运营类新能源汽车占比较高的省份往往处于中高及高替代水平,而占比较低的省份其替代作用也往往在中低替代水平。造成这种情况的主要原因是目前中国新能源汽车刚进入全面市场拓展期,西北、东北以及西南区域中众多省份的新能源替代作用还未显现明显的差异,所以造成其所属的14省份较集中在中低替代水平。

图4 2022年中国各省份新能源汽车对成品油的替代作用

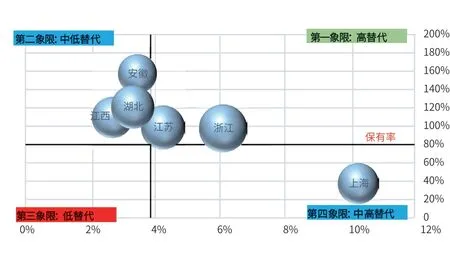

为了更好地对头部区域进行研究,本文特选出华东、华南和华北三大区域进行细化分析。从图5可以看出,在华东区域的6个省份中,因中长期指标及新能源汽车占比相对较高且平均,其替代性和紧迫性均位于全国前列。但在区域中也呈现出中低、中高以及高替代的3个组别。安徽、湖北、江西3省份处于华东组较低替代水平,其保有量水平虽然还低于全国,但增速已分别达到全国的1.96倍、1.51倍和1.37倍,呈现出明显的后发优势;上海则与上述3省情况相反,因其牌照政策,呈现出高保有、低增长的特征,是华东区域中唯一一个中高替代的省份;浙江、江苏是该区域里新能源汽车高替代的两个省份,其较好的经济水平带动了保有率、销售增速两指标的高增长,新能源汽车占比也位于区域前列。

图5 2022年华东区域分省新能源汽车对成品油的替代作用

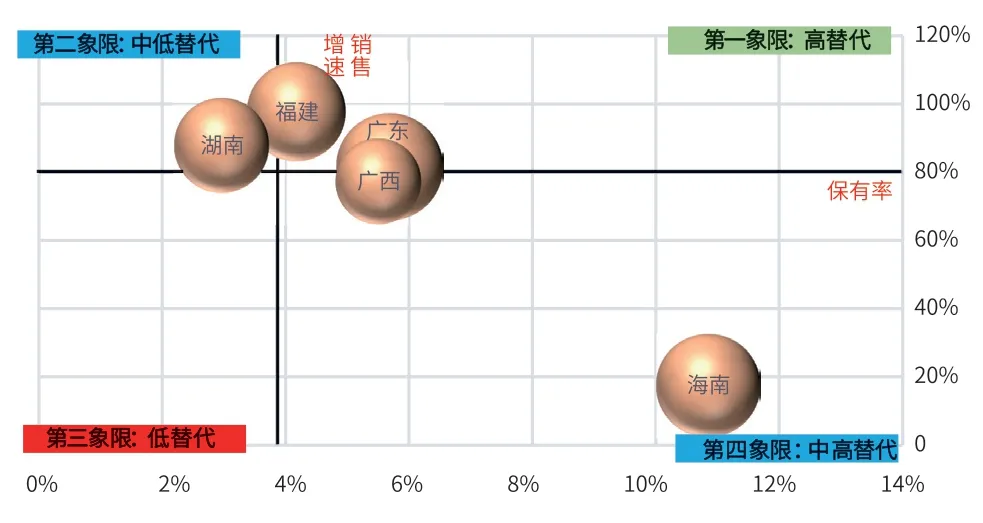

从图6可以看出,华南区域的新能源替代出现两端分化特征,其中海南和湖南是该区域中两个特征最明显的省份。湖南的新能源汽车销售增速以及占比略好于全国水平,但保有率却远低于全国水平,是该区域中唯一的中低替代省份;海南因其前些年积极推广新能源汽车,造成了保有率及运营类新能源汽车占比较高,但同时也透支了部分销售增速,使其在中高替代中遥遥领先,广西也因其相对较低的新车销售增速而处于中高替代水平;广东、福建是华南组高替代水平的省份,其运营类新能源汽车占比也较高,不仅位于该区域替代的前列水平,也是全国新能源汽车对成品油替代的佼佼者。

图6 2022年华南区域分省新能源汽车对成品油的替代作用

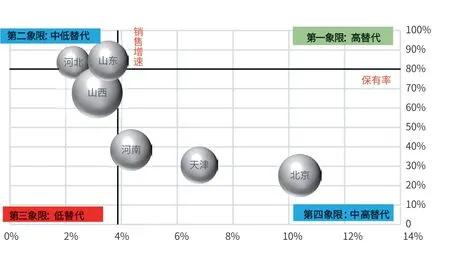

如图7所示,华北区域无高替代水平省份,山西是为数不多的虽运营类新能源汽车占比较高,但保有率及销售增速较低的省份,这说明普通民众对新能源汽车的接受程度还不高,只是受运营成本影响,对油价较为敏感型的车主首先选择了新能源汽车;山东、河北的汽车客户对新能源汽车的接受程度开始逐渐提高,虽然保有率仍较低,但销售增速开始高于全国水平,有向中高替代移动的趋势;北京、天津和河南则因为不同的政策导向而处于替代的中高水平,尤其是北京的限购政策使其保有率、运营类新能源汽车占比均较高。

图7 2022年华北区域分省新能源汽车对成品油的替代作用

4 成品油销售企业应对新能源替代的路径选择

4.1 根据各区域新能源汽车发展特色制定油品销售规划

针对近年新能源汽车保有量增速持续加快的趋势,且沿胡焕庸线呈现东多于西、南快于北的区域特点,同时在“双碳”目标约束和油品需求达峰预期的驱动下,中国各区域成品油销售环境将会有较大改变,成品油销售企业应高度关注汽车市场发展变化情况以及相关政策,首先做好华南、华东区域的动态销售规划研判和需求结构分析工作,其次再以此为模版逐级做好各区域的规划和研判预测工作,分梯次、有序减少不同地区的油品销售供应。

4.2 分区域推进综合能源服务站的布局与建设

未来,新能源汽车补能市场或将形成慢充、快充、超级快充、换电的局面。围绕该需求,可根据各区域及省别差异,将现有加油站升级为综合能源服务站,这是实现成品油销售终端转型最经济有效的方式。建议石油公司对加油站转型的顶层设计和路径研究,在高替代水平区域中推进一批适度超前、布局均衡、智能高效的具有示范效应的综合能源服务站落地。2030年以前优先选择新能源汽车市场较为成熟的华南沿海区域,完成特定类型站(高速站、出租车场站、老旧社区周边站等)的充换电布局,2030年以后可在系统内全面推广。

4.3 助力公共领域新能源汽车的应用推广工作

面对新能源汽车加速增长带来的成品油需求替代增加的不利局面,建议成品油销售企业应根据紧迫程度的不同,区别开展高质量发展的先导性实验。运营类新能源汽车及公共领域用车一般为价格敏感型及政府型车主所有,具有一定的先导作用,且应用场景相对固定,是探索新技术、新模式创新应用的良好载体。成品油销售企业不仅可以将新能源汽车补能与交通信息等公共领域深度融合,筑牢与当地政府在能源应用方面的基础,还可以尝试多种技术路线并行发展,促进关键技术创新和应用落地,有利于石油公司培育新兴产业生态链,加快世界一流综合性国际能源公司的建设。

猜你喜欢

润滑油(2022年3期)2022-11-15

汽车维修与保养(2022年5期)2022-09-13

加油站服务指南(2021年4期)2021-07-21

化工管理(2021年7期)2021-05-13

当代水产(2019年11期)2019-12-23

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

消费导刊(2018年8期)2018-05-25

中国石油石化(2015年4期)2015-01-25

——《2013年中国机动车污染防治年报》(第Ⅰ部分)

环境与可持续发展(2014年1期)2014-08-14