2010年以来国内外石蜡市场分析及展望

2024-03-11 07:55孔劲媛缪超张强孙守峰

国际石油经济 2024年1期

孔劲媛,缪超,张强,孙守峰

(1.中国石油天然气股份有限公司规划总院;2.中国石油天然气股份有限公司炼油化工和新材料分公司;3.中国石油天然气股份有限公司抚顺分公司)

石蜡被誉为石油衍生物中的白金产品,中国石蜡产量和出口量均占据全球市场的1/3以上。近年来,中国石蜡市场供需稳定,石蜡及其制品的出口量占石蜡总产量的70%左右。欧美市场合成蜡和其他替代产品的发展,压缩了石蜡的消费增长空间;中国合成蜡的使用量也在持续增长。建议国内石蜡生产企业着眼长远,加强特种蜡等终端应用产品的开发,提高产品附加值并加强国内市场开发,逐渐降低对出口市场的依赖。

1 2010年以来全球石蜡市场分析

蜡广泛存在于自然界,按来源可以分为动物蜡、植物蜡和矿物蜡。矿物蜡既有从石油中提取的石油蜡,也包括从褐煤中制取的蒙旦蜡等。蜡可以起到防潮、密封、上光、润滑以及塑形等多种作用,石油蜡是蜡类产品中消费最多的,在全球范围内,石油蜡消费量占蜡类总消耗量的65%[1];其次是合成蜡,约占总量的26.4%;其余为其他矿物蜡以及生物蜡(包括植物蜡和动物蜡)等。各种蜡的性能和作用有相似,也有不同,受经济性以及消费者偏好等影响,各种蜡在不用的应用领域会产生替代。作为消费量最高的石油蜡,被合成蜡和生物蜡替代的数量在逐渐增加。

1.1 全球石蜡消费增速放缓,新冠病毒疫情冲击需求

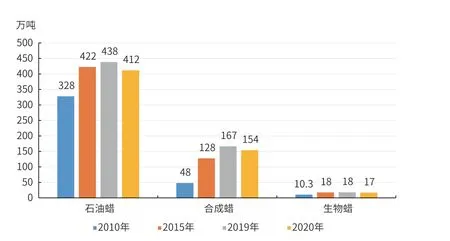

根据埃信华迈(IHS Markit)公司的相关统计,2010—2019年,随着经济的发展,各种蜡的消费量都呈现增长态势,石油蜡消费量从328万吨增长至438万吨,增幅为34%;合成蜡的增幅最大,从48万吨增加到167万吨,增幅接近2.5倍;生物蜡消费量总体规模不大,但也从10万吨增长到18万吨。2020年,新冠病毒疫情的暴发导致世界经济遭受重创,石油蜡产需两端均受到严重影响,全球石油蜡消费量下降6%,消费规模退回到2015年的98%;合成蜡消费量仅下降7.5%,较2015年仍有21%的涨幅;生物蜡消费同样严重受挫,消费规模退回到2015年的96%(见图1)。

图1 全球主要蜡类消费规模变化

石油蜡中,90%以上是石蜡,其余为微晶蜡、蜡膏等,石蜡的消费曾经历了长期小幅增长。2010年全球石蜡消费量为319万吨[2],2010—2015年石蜡消费量年均增速为3.8%,2015—2019年年均增速下降至0.8%。2019年全球消费量达到峰值397万吨,较2015年增长3.4%;2020年受疫情影响,消费量下降至378万吨。石蜡消费增速下降的主要原因是新兴材料的替代[3],2015年以来全球合成蜡产能飞速扩张,合成蜡对石蜡的替代量快速增加,同时硬脂酸等价格较低的配料使用比例在加大,例如中国蜡烛行业对硬脂酸的使用比例为20%左右,个别企业为降低成本,不顾产品质量,大幅提高硬脂酸用量[4]。疫情后,石蜡需求在经济回升中逐步恢复。2022年,全球石油蜡消费量回升至430万吨,其中石蜡约390万吨,较2019年的消费峰值仍有差距。2023年,中国经济彻底走出疫情阴霾,石蜡消费量稳中有升;印度经济呈较快增长之势,石蜡需求量增速较高;估计中印两国的消费增长带动全球石蜡需求回升至400万吨左右,较2019年的历史峰值略有增加。

从石蜡的消费区域看,中国、美国和西欧一直位居石蜡消费量的前三位,从2020年的统计数据看,中、美、西欧分别占全球总消费量的23%、17%和10%,三者合计占比达到全球消费总量的约50%;其次为中东欧、中东等地区。与10年前市场数据对比,中国取代美国成为全球石蜡消费量最大的国家(见图2)。

图2 全球主要石蜡消费国/区域消费量变化

2010年美国的石蜡消费量为78万吨[2],占全球总消费量的25%,之后持续下跌,2019年消费量跌至71万吨,2020年受疫情影响跌至64万吨,2022年回升至67万吨左右,达到2019年的95%左右。除了受疫情影响,美国石蜡消费量下降较快的主要原因是合成蜡的使用量增长较快,同时其他环保型包装物对含蜡包装物的替代增加。美国的合成蜡生产能力较强,主要品种包括聚烯烃蜡、费托合成蜡和聚乙二醇蜡。美国有多家合成蜡生产企业,2022合成蜡的年产能接近20万吨/年。合成蜡的主要品种是费托蜡,美国市场消费的费托蜡主要来自萨索尔(Sasol)公司在南非的炼厂和壳牌在马来西亚的工厂。从美国市场2020年的消费数据看,石蜡与合成蜡的消费量比值为2.9:1,而2010年为5.2:1。预计随着石蜡经济性的下降,比值还将不断下降。美国石蜡主要应用于包装涂料、蜡烛和橡胶制品等领域,2020—2022年包装涂料用石蜡占石蜡消费总量的份额保持在35%左右。

西欧的石蜡市场消费规模也在不断缩小,这主要是由于西欧一直以来都是合成蜡的主要生产、消费和出口地区,石蜡市场前景并不乐观。西欧的石蜡消费量从2010年的65万吨持续下降,到2020年仅有38万吨,2022年消费量基本保持不变;而2020年合成蜡的消费量达到46万吨,其中一半以上的合成蜡产自德国。德国拥有巴斯夫(BASF)、克莱恩化工(Clariant Chenmicals)和英诺斯派等领先生产商,以及萨索尔公司的费托合成业务。根据德国联邦统计局的数据,2017年德国的合成蜡产量已经达到25万吨。荷兰的陶氏和英力士氧化物生产商以及西班牙的陶氏和科莱恩都是重要的合成蜡生产商。从西欧市场2020年的消费数据看,石蜡与合成蜡消费量比值为1:1.2,2022年随着合成蜡消费的继续增加,合成蜡的占比还在持续增长。西欧的蜡消费市场已经转变为以合成蜡为主。蜡烛是西欧最大的石蜡终端应用市场,其后依次是包装业、建筑材料中的乳液、塑料等。近年来西欧石蜡消费量下降的主要原因,是蜡烛生产中合成蜡对石蜡的替代增加。同时环保要求高的西欧,生物蜡的消费量也持续走高。生物蜡主要有大豆蜡、棕榈蜡、蜂蜡和羊毛脂等,均是可持续、可再生的环境友好型的天然蜡。市场对西欧生产的天然环保蜡的接受程度较好,产品附加值较高。

1.2 在Ⅰ类基础油生产装置关停和合成蜡快速发展的共同作用下,全球石蜡产能下降较快

石蜡是Ⅰ类基础油生产的副产品,因此石蜡的生产从资源上受限于石蜡基原油,从能力上受限于以老三套工艺生产基础油。随着润滑油生产工艺向全氢型转变,Ⅰ类基础油生产装置陆续关闭,尤其是美国和欧洲的石蜡产能降幅加大。合成蜡的替代日益增加,反过来也加速了Ⅰ类基础油装置的关停。2020年全球石蜡的生产能力已下降至400万吨/年,较2010年下降80万吨/年,相当于减少17%的能力。2020—2023年全球石蜡产能基本保持稳定,中国新增1家地方炼厂,以老三套工艺生产基础油、副产石蜡,石蜡年产量在2万吨左右,2023年全球石蜡产能略增至405万吨/年。

主要的石蜡生产商多数分布在中国和美国。其中,中国石油、中国石化和埃克森美孚是前三大石蜡生产公司,产能分别为147万吨/年、48万吨/年和35万吨/年。其他一些公司如HollyFrontier、日本精蜡株式会社等也有一定的产能(见表1)。

表1 全球主要石蜡生产商

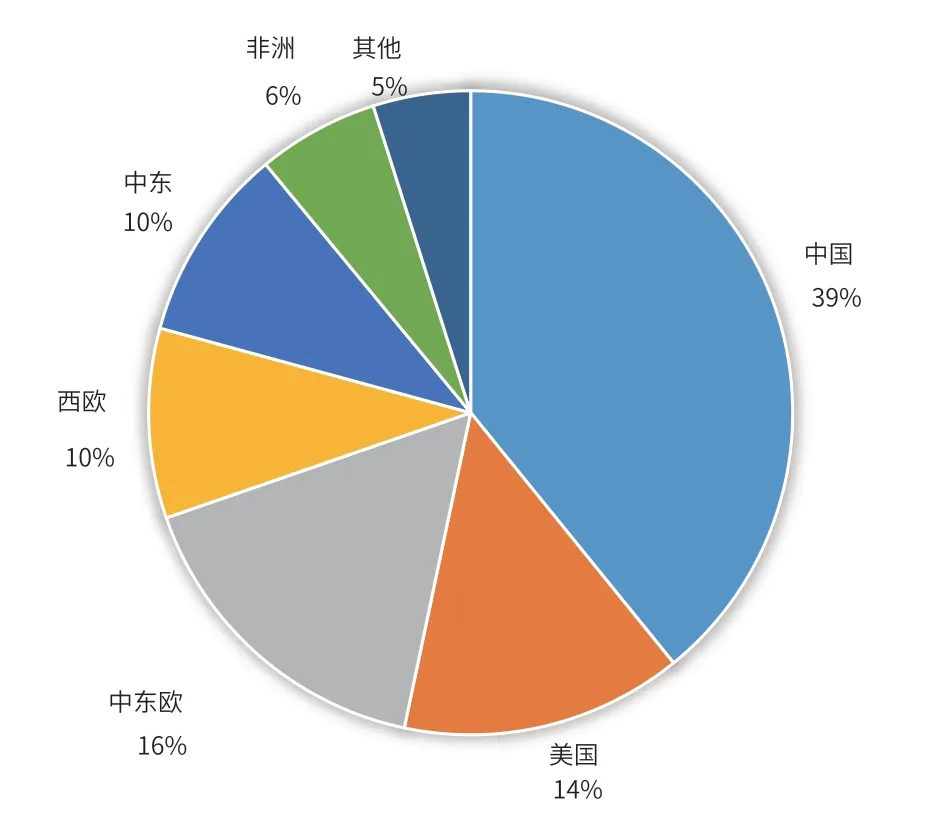

从2020年的统计数据看,中国、中东欧和美国是石蜡生产的前三强,产量份额分别为39%、16%和14%(见图3)。

图3 2020年全球石蜡主要产区产量份额

1.3 中国是最重要的石蜡出口国,关税壁垒对全球石蜡贸易影响式微

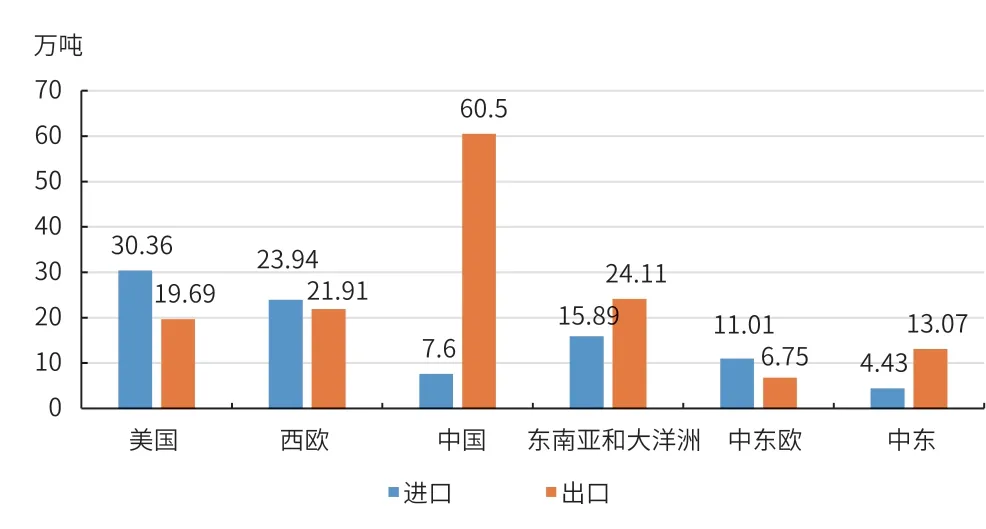

中国是世界上最大的石蜡出口国,2020年的石蜡出口量仍然达到60.5万吨,占全球总出口量的35.5%;美国是全球进口石蜡最多的国家,2020年的进口量达到30万吨,占全球总进口量的22%(见图4)。

图4 2020年各主要贸易国石蜡进出口情况

自1985年起,美国商务部就开启了针对中国石蜡蜡烛的反倾销立案调查[5],2004年反倾销税率提高至108.3%,一直持续至今。中国石蜡贸易商采取转口贸易方式规避关税壁垒,主要通过对东南亚和中国台湾省的转口贸易来实现,因此从统计数据看,东南亚成为石蜡净出口地区。

西欧的石蜡进出口量差距不大,主要是通过贸易实现产品结构调整。西欧是蜡烛的净进口国,中国是其进口的主要来源地。2009年5月,欧盟根据《欧盟理事会条例EC393/2009》,决定对从中国大陆进口的蜡烛征收反倾销税。随后几年,西欧来自中国的蜡烛进口量大幅下降。2015年8月,欧盟对原产于中国的进口蜡烛及同类产品反倾销日落复审①“日落复审”指在征收产品反倾销税5年期满进行的行政复审,又称期满复审。根据世贸组织反倾销协议的规定,任何最终反倾销税均应自征收之日起,或自涉及对反倾销和损害同时复审的最近一次行政复审之日起5年内终止。“日落复审”将决定反倾销是继续生效、延伸和提高税率还是终止。案做出终裁,欧盟委员会认为,原产于中国的进口涉案产品对欧盟成员国市场同类产业的损害不可能继续发生,因此撤消对原产于中国的进口蜡烛及其同类产品的反倾销措施[6]。

2 2010年以来中国石蜡市场分析

中国石蜡的生产历史较久,1940年开始就有少量石油蜡生产[7]。大庆原油含蜡量高,石蜡质量好,是生产石蜡的优质原料。20世纪60年代大庆油田开发后,随着大庆油田原油产量的增加,中国石蜡产量和生产工艺均迅速发展,成为世界上最重要的石蜡生产和出口国。

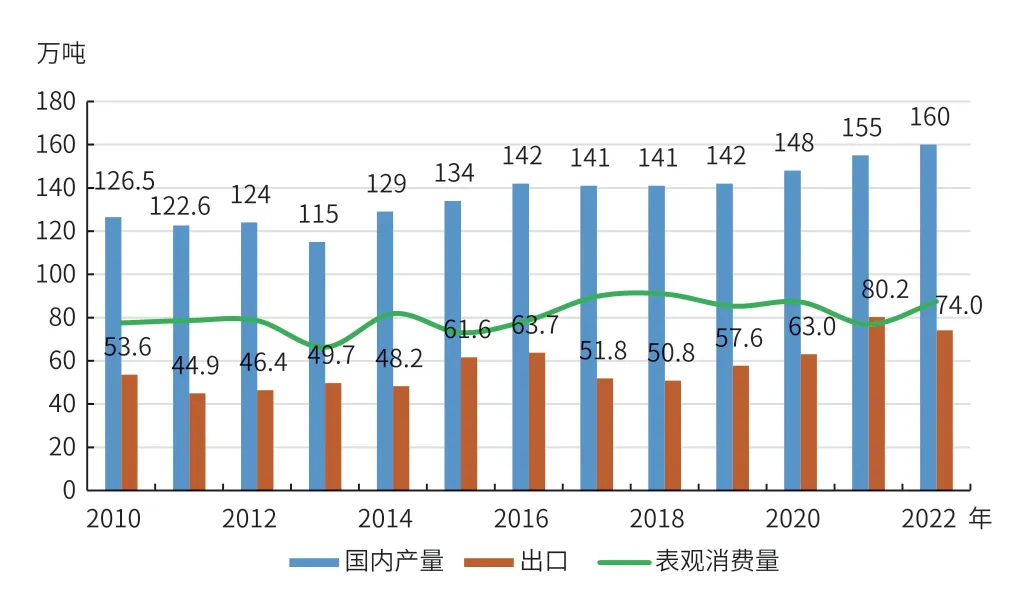

自2010年以来,中国石蜡产量小幅增长,但消费规模增速明显放缓,在出口拉动下,产量增速大于消费增速。2010—2022年中国石蜡市场消费总体呈上升趋势,2022年石蜡表观消费量为88万吨,12年间年均增长率为1.0%,消费量峰值为2018年的91万吨。从生产方面看,中国石蜡产量呈小幅快速增长态势,2010—2022年产量年均增速为2.0%,增速快于消费量增长。中国石蜡出口量增速较快,2010年出口量为54万吨,2021年增至80万吨,2022年受新冠病毒疫情影响下降至74万吨(见图5)。

图5 2010—2022年中国石蜡市场产量、消费量和出口量

2.1 石蜡的终端用途仍集中在蜡烛行业,合成蜡对石蜡的替代量快速增长

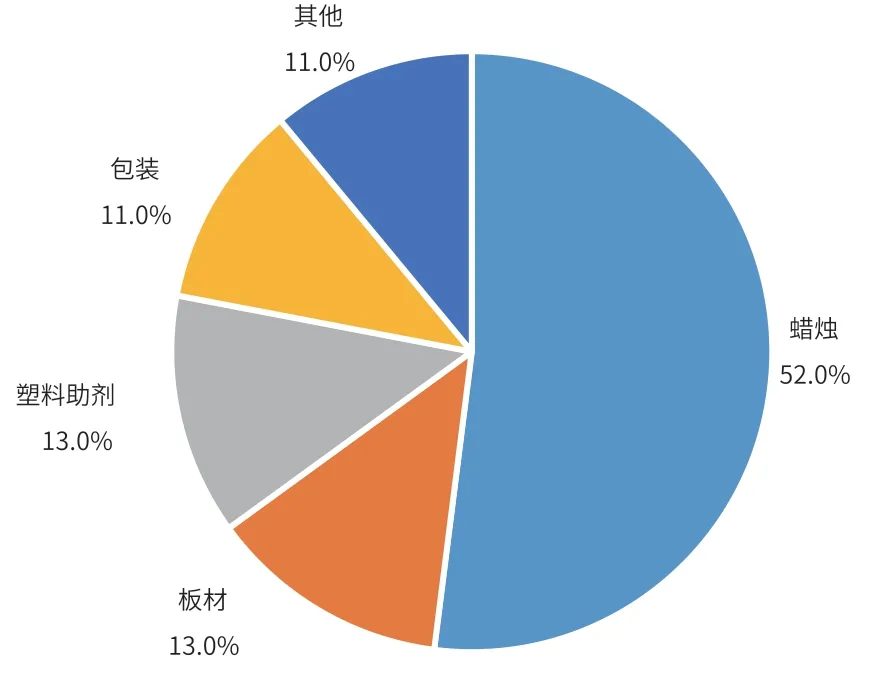

我国石蜡下游消费领域主要包括蜡烛、板材、塑料助剂、包装、橡胶防护蜡、热熔胶等,其中蜡烛是石蜡最大的下游应用领域,2022年该领域消费量占石蜡总消费量的52%(见图6)。随着电力设施的普及,中国照明用蜡的消费量大幅降低,但近年来民俗活动日益受到重视,带动祭祀、宗教、庆典等活动用蜡量增加,家居和个人护理产品消费市场扩容对香氛蜡烛消费的拉动也较为明显。中国蜡烛出口量也在持续增长,2022年出口量达到37.3万吨,较2018年增长22%。

图6 2022年中国石蜡消费结构

合成蜡在中国的消费量和产量也增长较快。相比石蜡,合成蜡常温下化学性质稳定,几乎不含有硫、氮、芳烃等杂质,壳牌的钴基催化剂工艺生产的费托蜡可达到食品级要求,可广泛用于蜡烛、食品包装等日化行业,聚烯烃蜡则广泛用于聚氯乙烯(PVC)的润滑和涂料市场等。中熔点费-托合成蜡的分子结构和性质与石蜡相近,可用于生产蜡烛[8],且中熔点的合成蜡价格低于石蜡,因此合成蜡在蜡烛配方中的比例持续增加。根据调研,在合成蜡价格优势突出时,蜡烛厂会将其添加比例提高到10%以上。2015年山西潞安化工集团6万吨精制费托蜡项目投产后,成功生产出110号高熔点特种蜡,实现了对进口产品的替代[9]。中国石化自主开发的费托合成油加氢提质技术也成功实现工业应用[10]。2021年发布的《石化和化工行业“十四五”规划指南》将煤间接液化开发费托蜡系列产品列入现代煤化工“十四五”发展任务中[10]。中国合成蜡在产量和消费量快速增长的同时,品质也在不断提高。目前国内企业可以生产115#精制费托蜡,填补了国内高端费托蜡产品的空白[11],主要的费托蜡生产企业有山西潞安、内蒙伊泰、陕西未来能源以及宁煤集团等,均为煤基产品,年产量在35万吨左右。

2.2 国产石蜡国外市场消纳比例过高,产品附加值较低

中国是全球最大的石蜡出口国,出口量逐年上升,由2012年的46.4万吨提升至2022年的74万吨。2012年以来,出口量占国内产量的比例平均为42%,峰值是2021年的52%,2022年为46%。出口量的快速增长是中国石蜡产量持续增长的主要驱动力。

近年来,除出口量总体的提升之外,中国向全球各地区出口石蜡的比例也有变化。其中,向美国的出口额占比最大且较为稳定,由2012年的20.7%提升至2022年的22.1%;向墨西哥和西北欧两地的出口额有较大的提升,分别从2012年的11.9%、2.8%提升至2022年的22.1%、11.1%;向东南亚地区的出口额也有一定提升(见图7)。

图7 2012年和2022年中国石蜡分地区出口量变化

与此同时,中国也是蜡烛出口大国,主要流向东南亚及欧洲。石蜡的出口量与蜡烛的出口量相加,可以视为石蜡及制品的总出口量。2021年,中国石蜡的国外市场消纳量已经超过百万吨,中国石蜡及制品的国外市场消纳比例已经达到70%左右(见图8)。由于石蜡与蜡烛的大量出口,石蜡在国内的终端消费量并不高。

图8 2017—2022年中国石蜡及制品总出口量及国外市场消纳比例

石蜡作为初级产品出口,附加值不高,蜡类进出口数据显示,进口蜡均价比出口高1000美元/吨。同时中国出口蜡烛制品的价格与进口产品相比也相去甚远。以2020年的数据为例,中国进口蜡烛产品平均单价为1.27万美元/吨,而出口蜡烛制品平均价格仅为0.23万美元/吨,进口产品吨价是出口产品的5.5倍。从具体蜡烛制品看,价格差距更大。例如亚马逊电商平台上的天然环保植物蜡烛,重量为1.73千克,在中国市场的完税售价为380元人民币,相当于21.9万元/吨;同样是植物蜡制造的出口品质的国产香薰蜡烛,义乌市场的电商平台价格仅相当于1.3万元/吨。

中国石蜡是外贸出口型产品。从国外市场对中国石蜡的税收政策看,美国征收的反倾销税最高,达到108%。考虑美国一直以来的反倾销手段,以及目前中美贸易关系的现实情况,石蜡出口市场有一定的潜在风险,石蜡行业消费主要依靠外贸出口并不稳妥。从长远发展看,中国石蜡产业应降低基础蜡的出口,增加石蜡制品,尤其是高端石蜡制品的生产和消费,逐渐降低石蜡产业的外贸依存度,最终依靠国际市场和国内市场双循环,来解决石蜡的销售问题。目前中国石蜡的精细化应用逐渐突破,乳化用蜡、包装用蜡、相变蜡、橡胶防护蜡等领域的使用占比逐渐提升。石蜡产品被广泛地应用于塑料纳米技术、建材、电子等更广阔的领域,市场对高端石蜡的需求不断上涨,专业化、高端化、定制化成为石蜡市场的重要发展趋势[13]。

2.3 石蜡产能分布较为集中,产品质量和产量稳定上升

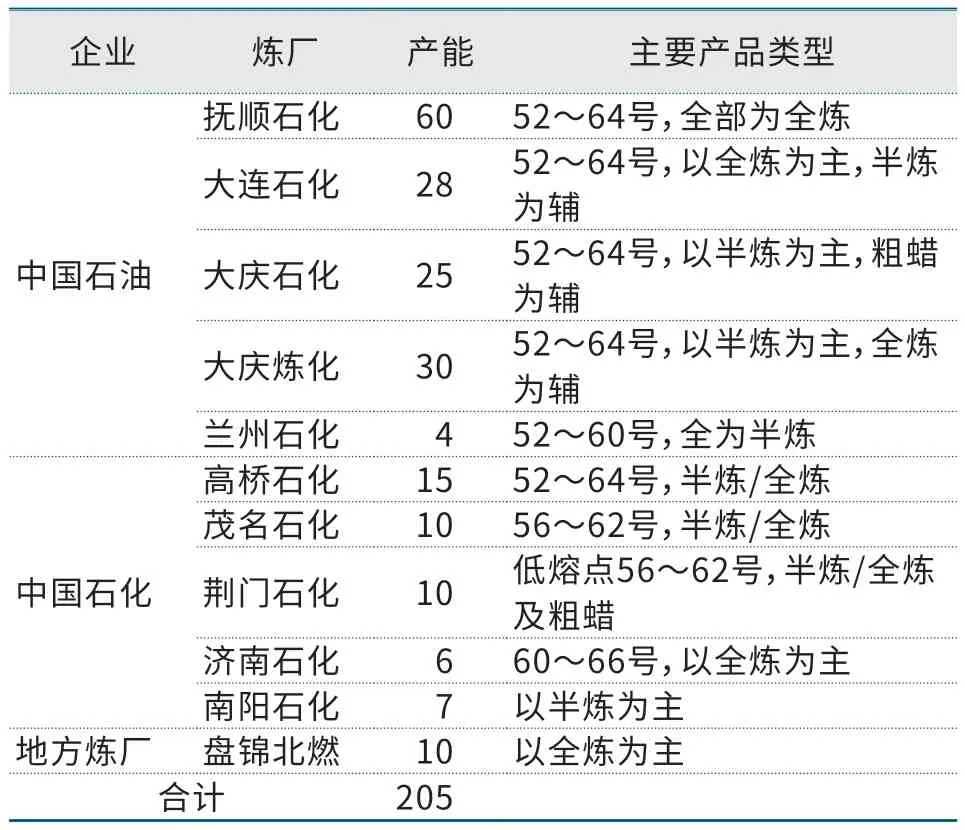

目前中国石蜡主要生产企业共有11家,产能为205万吨/年,以中国石油、中国石化所属炼厂为主,仅有盘锦北方沥青燃料有限公司(简称盘锦北燃)1家地方炼厂。受原油资源分布影响,石蜡产能分布较为集中,东北地区石蜡基原油资源丰富,石蜡产能占比最大,占全国产能的70%。中国石蜡企业可生产50~70号的石蜡产品,目前主要生产型号为52~64号,其中56号蜡和58号蜡的产量占比较高(见表2)。

表2 2022年中国石蜡生产企业生产情况单位:万吨/年

过去10余年,中国石油注重减油增特,持续加大对石蜡业务投入,石蜡生产能力、产品产量和石蜡质量均有显著提升,全精炼蜡的产量比例达到62%左右。2022年中国石油所属炼厂石蜡产能为147万吨/年,占国内总产能的72%;石蜡产量为140万吨,较2010年增长50%以上。2021年以来中国石化的石蜡产能和产量均呈下降趋势,燕山石化的Ⅰ类基础油装置停产后,不再生产石蜡,泰州石化的石蜡装置也于2020年后逐渐停产。2022年中国石化的石蜡产能仅余48万吨/年,产量下降至20万吨左右,较2010年下降一半。2018年底盘锦北燃建成了一套光亮油石蜡项目,目前石蜡产量在2万吨左右。

3 国内外石蜡市场展望

预计2025年前全球石蜡消费量将在2020年低基数上逐渐恢复,根据埃信华迈(IHS Markit)公司的预测,2020—2025年全球石蜡消费量年增速约为2.2%。从分区域的年均增速预计来看,印度最高,增速达到5.1%;其次为非洲,增速为4.0%;中国,美国和西欧三大消费区预计将保持2%左右较为温和的增长。

3.1 替代品使用量持续增长,全球石蜡需求增长有限

从石蜡的终端消费看,替代品的使用在持续增加。一方面,美国、欧洲以及亚洲消费者对天然和“绿色”概念的偏好增加,香薰、化妆品等行业的顾客更多地选择蜂蜡、大豆蜡等天然蜡的相关产品,抛光剂和纸张涂料领域棕榈蜡的使用逐渐增加。另一方面,包装行业和企业用户对于可重复使用、可回收利用以及可生物降解产品的偏好增加,塑料包装物以及聚乳酸纸杯的使用增加;而且由于石蜡能抵抗再浆剂的渗透,并缓解纸张在回收过程中的崩解,因此部分包装物生产商倾向于减少石蜡在瓦楞纸包装物上的使用。同时,国内外市场合成蜡的应用领域在不断拓宽,对石蜡的替代量和替代比例均在持续增加。尽管2025年石蜡消费量在经济复苏的拉动下会在2020年低基数基础上有一定增长,但从长期看全球石蜡需求增长空间有限。

3.2 中国石蜡产能基本平稳,预计消费量稳中有升

随着亚太地区尤其是中国部分Ⅰ类基础油装置改造为加氢基础油生产装置,石蜡产能面临继续下降的态势。从中国的情况看,因汽柴油等产能过剩加剧,炼油企业对石蜡等特色炼油产品的生产愈加重视。中国石化南阳石蜡厂面临停产风险,南阳原油将集中到荆门石化加工,预计中国石化的石蜡产量“十五五”期间将相对平稳。中国石油大连石化的石蜡产能可能因搬迁停产,石蜡基原油资源将转移到东北其他企业集中加工。虽然中国石蜡生产企业数量将继续减少,但炼油企业对石蜡基原油资源均十分重视,集中加工有利于石蜡生产稳定和质量提高。随着中国经济复苏,消费升级,未来中国石蜡需求量将稳中有升,预计2025年石蜡消费量将达到90万吨左右。

3.3 开发特种蜡市场以提升产品价值,国内外市场并重是出路

石蜡作为炼油初级产品,附加值较低,而加工成特种蜡不仅可以提高产品价值,还可以拓宽石蜡的应用领域,有助于石蜡行业总体规模的增长。国外在100年前就开始特种蜡的研究开发与生产,基本上形成了系列化产品,大型特种蜡公司的产品类别都在100种以上[14]。在美国、西欧和日本等国家和地区的石蜡消费结构中,特种蜡约占45%[15],规模较大、产品质量较好的企业主要有美国BolerPrteolurum公司、德国Schumamn集团和日本NipponSeiro公司等。

中国特种蜡的应用领域主要有民爆、橡胶、食品以及包装等,近年来相变材料也成为特种蜡的重点研究方向。与国际先进水平相比,我国在生产技术和质量性能上仍有一定差距,部分特定用途的特种蜡仍需要进口。从统计数据看,2017年中国特种蜡的实际年产量约为23万吨[15]。随着国内消费大市场的建设,特种蜡发展空间很大,如果参照国外45%的特种蜡比例,目前中国特种蜡的年需求量可以增长到40万吨以上。开发特种蜡产品不仅可以提升石蜡产品价值,也有助于减少对出口市场的依赖。国外石蜡市场增长有限,一旦需求下滑,70%国外市场消纳度的石蜡行业将受到不利影响。因此,加大特种蜡的生产和市场开发,国内市场与国外市场并重,有序降低行业对国外市场的依赖程度,才能促进中国石蜡产业的健康发展,行稳致远。

(感谢北京大学数学科学学院薛重阳、中国农业大学生物学院朱子衿两位同学,在本文资料收集、数据整理方面所做的贡献。)

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

煤气与热力(2022年2期)2022-03-09

合成纤维工业(2021年3期)2021-01-07

新型建筑材料(2018年11期)2018-11-23

现代工业经济和信息化(2018年10期)2018-02-21

中国化肥信息(2018年8期)2018-01-30

北京航空航天大学学报(2017年5期)2017-11-23

中国化肥信息(2017年12期)2017-06-11

上海金属(2016年4期)2016-04-07

世界热带农业信息(2015年7期)2015-05-30