2009年赖氨酸盘点及2010年展望

2010-10-12 05:37中谷集团农牧科技有限公司范俊英

中国畜牧业 2010年4期

○中谷集团农牧科技有限公司 范俊英

2009年的赖氨酸市场总体可以用“整合”来形容。前三季度,国内赖氨酸市场在历年来偏低价位的弱势行情下整理运行,10月以来,随着停产企业增多、出口市场好转,赖氨酸上涨热情逐步回升,但12月以来在急速上涨后市场涨势乏力,总体行情缺乏支撑。

一、2009年全球赖氨酸产量情况

据统计,2009年,全球赖氨酸(折合成98.5%、65%含量计)产量见表1、表2。

二、国内赖氨酸生产厂家情况

近两年来,我国赖氨酸产能大大过剩的格局明显。据统计,全国赖氨酸总产能为60万~70万t,包括出口在内,只要国内赖氨酸的平均开工率达到60%以上,国内赖氨酸就要面临供应超压、库存增加的尴尬局面(国内养殖业最多消耗40万t赖氨酸,其余产能依赖出口)。

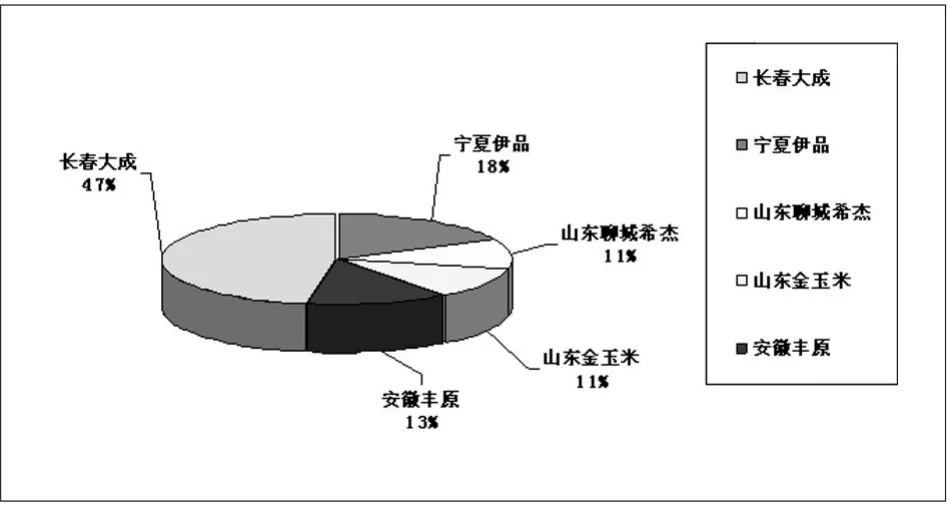

国内赖氨酸厂家继2008年末西王公司停产、2009年初四川川化味之素有限公司的彻底停产(产能3.5万t/年)后,山东菱花集团公司(产能2万t/年)于三季度后期停产。但是随着宁夏伊品集团98.5%及65%赖氨酸的纷纷扩产,国内赖氨酸产能继续膨胀的势头并未明显遏止。

2009年上半年持续2008年四季度的弱势,国内一些赖氨酸生产企业主动压缩赖氨酸生产量,减少产品出口并开始降价竞争,争夺国内赖氨酸市场,下半年随着厂家减产停产等产能压缩和出口好转效益略好。见图1。

三、行情走势

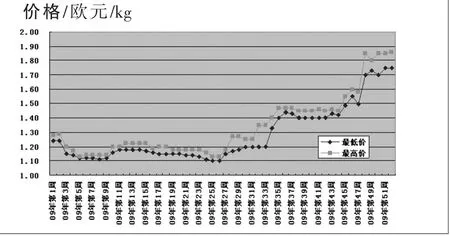

2009年初,受金融危机影响,国际赖氨酸陷入最低谷,需求极差,但是随着后期需求回暖,而进口量持续偏低,欧洲当地供应远远偏低于需求,价格一路高涨。由于我国的产品质量与欧洲生产商的基本一样,均价要低1~2欧元/kg,所以越来越多的欧洲客商开始转向进口中国赖氨酸产品。

表1 全球98.5%赖氨酸月产量t

表2 全球65%赖氨酸月产量t

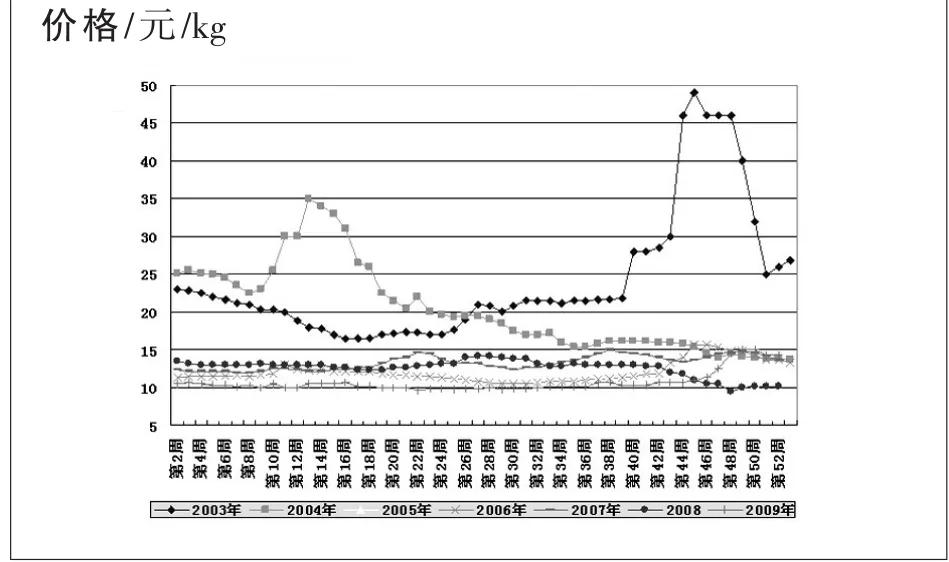

欧洲客户在积极寻求有保障的供应,随之而来中国产货源价格偏低且供应优势明显加大,中国赖氨酸市场也在持续偏低的10.0元/kg下开始上调。10月以来涨势明显,98.5%赖氨酸从10.5元/kg跳跃式上调到16.5元/kg的高位,但主要生产厂家、龙头老大对于此波高涨的行情始终坚持低调原则,在其他厂家高歌猛进的同时,龙头老大一反常态打出低价策略,市场顿时手足无措,加之涨价前备货偏多市场需求不强,进入12月赖氨酸厂家又开始暗战。截至年底,国内98.5%赖氨酸市场售价在14.5元/kg,65%赖氨酸在7.0元/kg。见图2、图3。

四、贸易情况

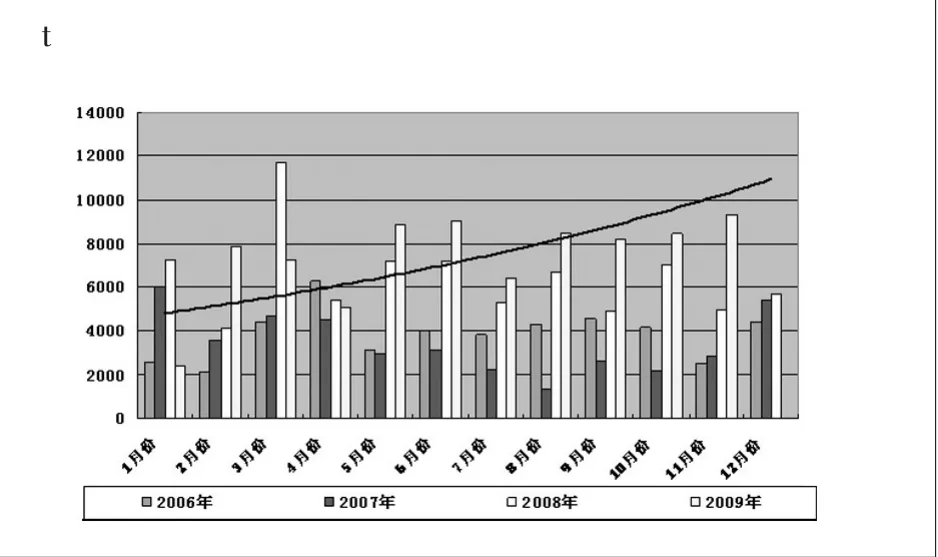

2008年下半年以来受国际金融危机影响,欧洲各国纷纷减少赖氨酸进口数量,使得我国赖氨酸出口已连续两年不景气。虽然2009年出口市场表现总体不佳,但第一季度出口不佳,二季度呈现恢复趋势,三、四季度稳中放量。据海关统计,截至2009年11月,我国赖氨酸及盐累计出口量为81265.9t,累计进口量为26043.4t。由图4可以看出,2009年赖氨酸出口指数逐步上升,其中3~4季度上升趋势明显。

图1 2009年末国内赖氨酸产量分布

图2 2009年欧洲赖氨酸价格趋势图

图3 2003—2009年国产98.5%赖氨酸价格趋势图

图4 2006—2009年赖氨酸及其盐月出口量对照图

岁末年终,国内氨基酸市场整体成交形势颇为清淡。一方面,在经历了前期采购之后,一些规模饲料企业的赖氨酸库存相当充裕,采购热情下降;另一方面,随着当前国内赖氨酸市场整体呈现高位“回调”迹象,业内人士采购观望情绪愈发浓重。那么,2010年,国内赖氨酸市场是否有望摆脱当下的颓势呢?究竟剑指何方?是回落?止涨企稳?还是上涨?

五、展望

1.国际形势出口偏好。据相关消息称,2009年国家对外贸的扶持力度加大,目前国内赖氨酸出口退税没有什么变化,但据悉欧洲取消了5%的进口关税。

2.需求市场利多。从国际市场来看,目前,欧美地区经济有一定复苏的迹象,其需求的适当好转前期已经带动了赖氨酸销量上升,欧洲一季度的备货价格均在1.75~1.85欧元/kg以上,二季度的价格在1.73~1.80欧元/kg以上,合人民币在18元/kg以上,而且目前欧洲需求旺盛的基本格局不变,因此,欧洲市场价格仍然支持国内赖氨酸强势。

从国内市场看,就2009年下半年市场的涨势来看,“外部”推动的特征颇为明显,前期在需求恢复、价格看涨的基础上,增加备货,透支了后期的部分需求,造成近一段时间的需求不强。据统计,在国家稳定生猪价格、促进标准化规模养殖政策的积极作用下,2009年,生猪存出栏稳定增长,猪饲料消费量增加,预计猪饲料产量达到5103万t,同比增长11.5%。2010年需求继续看好。

3.产能仍然偏大对市场利空。

目前,国内赖氨酸庞大的供应压力继续存在,随着赖氨酸市场需求恢复,价格重心逐渐上移,一些生产商还是有提高开工率的潜在压力,而大成生化科技公司如果开工率也有所提高,其他中型生产商哪怕供应量保持稳定,国内赖氨酸的供应压力也将不小。

4.厂家技术改造成本下降不容忽视。受2007年以来国家节能减排的影响,国内多数厂家实行技术改造,一些大型生产商发酵水平提高,能耗降低,98.5%及65%赖氨酸产品协同发挥增效节能的作用。其中,固然有产品结构变化的因素,也有企业生产工艺改善的因素,而其他一些生产商在近年来赖氨酸价格大跌的情况下,基本没有陷入亏损格局也证明了这一情况。因此,赖氨酸低价原因成本因素也值得关注。

综合来看,2010年初,赖氨酸市场采购复苏程度可能受到前期部分规模饲料企业大批量“囤货”的不利影响。另外,国内玉米供应偏紧、原油价格趋升和欧洲市场价格强势多少将为其提供成本面支撑。不过国内严重供过于求的产能格局仍然限制赖氨酸价格走强。

猜你喜欢

华人时刊(2022年5期)2022-06-05

矿产勘查(2020年2期)2020-12-28

当代水产(2018年12期)2018-05-16

时代金融(2016年3期)2016-09-10

太空探索(2016年12期)2016-07-18

中国化肥信息(2016年28期)2016-05-17

中国畜牧业(2016年12期)2016-02-17

大众投资指南(2016年1期)2016-01-08

中国畜牧业(2014年5期)2014-12-20

中国畜牧业(2013年6期)2013-08-27