货币时间价值观视角探讨实际利率法

2011-07-11 08:09夏兰

中国乡镇企业会计 2011年11期

夏 兰

在《企业会计准则2006》中,实际利率法在持有至到期投资的后续计量、贷款的后续计量、可供出售金融资产(债券)、应付债券的期末计量中都有运用,同时,在固定资产准则、无形资产准则、借款费用准则、租赁准则、收入准则等处也有应用。采用实际利率法,是为了更加科学合理地确定相关金融资产或金融负债在各会计期末的摊余成本以及各会计期间的实际利息收入或利息费用,以切实地提高会计信息质量的可靠性及相关性。

一、货币时间价值观与实际利率法

财务管理中强调,货币是有时间价值的。货币时间价值的基本含义:是指货币投入生产经营中,经过一段时间,所带来的增值价值,它反映了相同数量的货币在不同时点的价值。可以用绝对数——利息来和相对数——利率来表示。要量化不同时点上的货币的价值,以及增值价值,可以采用单利和复利两种方式。

《企业会计准则第22号——金融工具确认和计量》的定义,实际利率法是指按照金融资产或金融负债(含一组金融资产或金融负债)的实际利率计算其摊余成本及各期利息收入或利息费用的方法。

实际利率法与货币时间价值观的内涵相同,都是对增值价值的量化——利率,这是借鉴货币时间价值观来学习实际利率法的基础。实际利率法就是财务管理中的货币时间价值观在会计计量中的运用,并要求按复利计息。

二、货币时间价值与实际利率

货币时间价值是一个抽象的概念,是指扣除了风险收益和通货膨胀贴水后的社会平均资金利润率。据现行会计准则中实际利率的确定方式,实际利率是指将金融资产或金融负债在预期存续期间或适用的更短期间内的未来现金流量,折现为该金融资产或金融负债当前账面价值所使用的利率。实际利率的外延比货币时间价值外延广,包括了实际经济活动中的风险和通货膨胀等因素,可以理解为实际的资金利润率。

三、实际利率法中实际利率的确定与计算

现行会计准则规定,融资租赁业务中,将最低租赁付款额的现值作为租入资产的入账价值时,将最低租赁付款额作为长期应付款的入账价值,将两者之差记为未确认的融资费用。此时,实际利率(融资费用分摊率)是最低租赁付款额计算成现值采用的的折现率。分别可能是:(1)出租方租赁内含利率;(2)合同规定利率;(3)银行同期贷款利率。类似的情况还会出现在:固定资产、存货和无形资产等采用实质上具有融资性质的分期付款方式购进业务的计量中。并且,在根据情况确定实际利率时,可以选择同期贷款利率,企业的资金成本率等。

在更多的情况下,实际利率需要计算。即:将金融资产(或金融负债)公允价值作为入账价值的,实际利率是该金融资产(或金融负债)在未来现金流量的现值相等的折现率。从货币时间价值观来看,计算的实际利率就是项目已知现金流的利率(折现率)的计算。在手工计算时,采用插值法;在计算机条件下,可以借助Excel等软件来实现。

四、摊余成本和利息收入或利息费用的理解和计算

实际利率法中,正确地理解摊余成本和利息收入或利息费用是进行相关会计计量的关键。从货币时间价值观角度来看,摊余成本即某金融资产(或金融负债)在该时点的价值;利息收入或利息费用是某期初摊余成本到该期末摊余成本之间的增值价值。因为长期债券的有几种还本付息方式,由此产生的几种现金流模式,基本可以涵盖所有金融资产(或金融负债)主要的现金流模式,以下就以长期债券的几种还本付息方式形成的现金流为基础,来进一步的认识会计中的摊余成本和利息收入或利息费用。

(一)到期一次还本付息债券

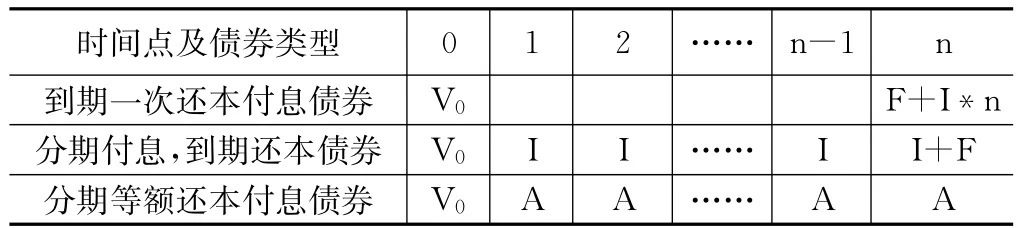

表一 长期债券还本付息的现金流模式

表一中第二行为到期一次还本付息债券的现金流量,为一次性收付款的现金流量模式。表中(下同)n表示债券的期限,I表示债券的票面利息,F表示债券的面值,V0表示债券发行价格(或取得成本)。用i表示实际利率,按货币时间价值观,第T时点的债券价值VT=V0*(1+i)T(T=0……n),也就是该期末的摊余成本;第T期利息收入或利息费用IT=VT-1*i。第T期的利息调整=IT-I(实际利息减去票面利息)。这个现金流模式可用于持有至到期投资、可供出售金融资产(债券)和应付债券等对于到期一次还本付息债券的期末计量,以及到期一次还本付息的贷款的后续计量。

(二)分期付息,到期还本债券

表一中第三行为分期付息,到期还本债券的现金流量,为多次收付款的现金流量模式,债券票面利息可以单独分解出来,看作是普通年金模式。按照货币时间价值观,第T时点的债券价值VT=V0*(1+i)T-I*FVIFAi,T(T=0……n),即是债券初始价值V0到第T期的复利终值减去已发放票面利息作为年金的第T期的终值。第T期利息收入IT=VT-1*i。第T期的利息调整=IT-I(实际利息减去票面利息)。这个现金流模式可用于持有至到期投资、可供出售金融资产(债券)和应付债券等对于分期付息,到期还本债券的期末计量,以及分期付息,到期还本贷款的后续计量。

(三)分期等额还本付息债券

表一中第四行为分期等额还本付息债券的现金流量,为多次收付款的现金流量模式,是普通年金模式。按照货币时间价值观,第T时点的债券价值VT=V0*(1+i)T-A*FVIFAi,t(T=0……n),即是债券初始价值V0到第T期的复利终值减去已支付的等额本息作为年金计算的第T期的终值。第T期利息收入IT=VT-1*i。第T期的利息调整=IT-I(实际利息减去票面利息)。这个现金流模式可用于持有至到期投资、可供出售金融资产(债券)和应付债券等对于分期等额还本付息债券的期末计量,以及分期等额还本付息贷款的后续计量,也适用于固定资产、存货和无形资产采用分期付款方式购进(销售),并且实质上具有融资性质的情况。

五、总结

实际利率法与货币时间价值观的内涵相同,是借鉴货币时间价值观来学习、理解实际利率法的基础;实际利率的外延比货币时间价值外延广,可以理解为实际的资金利润率。从货币时间价值角度,计算的实际利率就是项目已知现金流的利率(折现率)的计算;摊余成本即某金融资产(或金融负债)在该时点的价值;利息收入或利息费用是某期初摊余成本到该期末摊余成本的增值价值。无论是金融资产还是金融负债,无论是利息收入还是利息费用,无论是以面值、折价或溢价计入成本,从货币时间价值角度来看实际利率法中的这些基本概念的实质都是相同的,由此可以简化相关会计计量。

猜你喜欢

英语文摘(2021年6期)2021-08-06

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

科学导报·学术(2019年51期)2019-09-10

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

债券(2016年10期)2016-11-28

中国乡镇企业会计(2015年12期)2015-03-17

法人(2014年1期)2014-02-27