新《高等学校会计制度》(征求意见稿)基建会计初探

2011-07-11 08:09张建

中国乡镇企业会计 2011年11期

张 建

2009年8月财政部发布了《高等学校会计制度》(征求意见稿),与现行《高等学校会计制度(试行)》(以下简称老制度)比较,征求意见稿的主要变化之一为:“为了增强会计信息的完整性,要求将基建会计纳入‘大账’”。此次修订将基建会计纳入“大账”,实现了一个会计主体的目标,完善了高校会计制度,遵循了会计核算的基本要求和原则,是高校会计制度发展的必然选择。本文将对征求意见稿涉及基建会计的修订内容进行阐述,提出此次改革对高校基建财务管理的重大意义,同时也提出对征求意见稿的一些看法和建议,以更好地做好高校基建会计工作。

一、《高等学校会计制度》(征求意见稿)与高校现行基建会计科目的比较

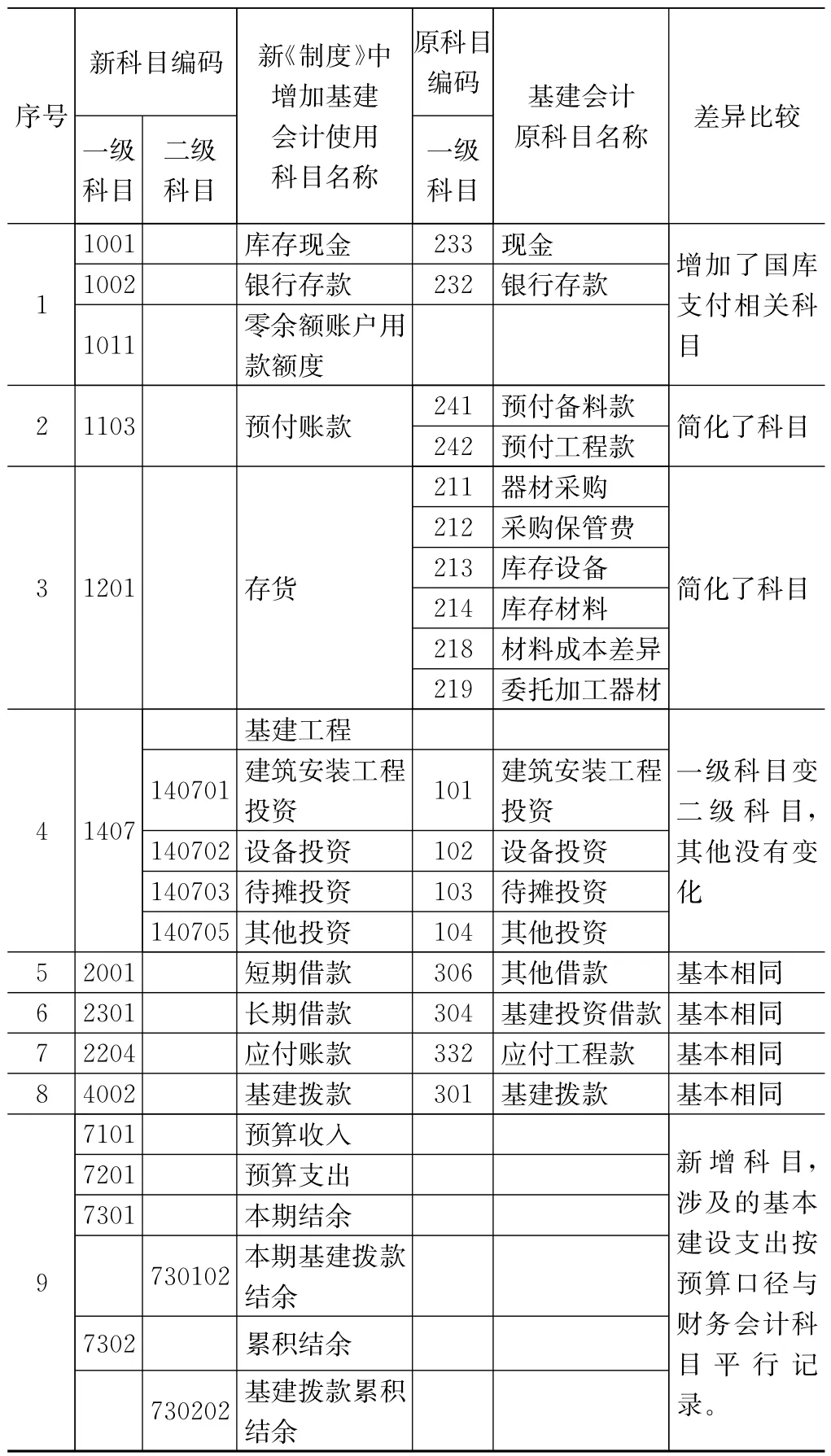

现行《高等学校会计制度(试行)》规定“国家对高等学校的基本建设投资的会计核算,按照国家有关规定办理”。即高校对基建会计执行财政部下发的《基本建设财务管理规定》,所使用的会计制度是《国有建设单位会计制度》,征求意见稿和《国有建设单位会计制度》涉及基建会计的主要会计科目比较见表。

从表中我们可以看出,新《制度》增加了“在建工程”、“基建工程”、基建拨款等科目及其配套的二级会计科目用于核算基建费用,取消“结转自筹基建”支出科目,对原基建会计相关科目进行了整合和变通,较好地反映了原基建会计的核算内容;增加了与国库集中支付、政府收支分类、部门预算等公共财政改革相关的会计核算内容,删除了高校基建不常用的一些会计科目,最大限度地反映了高校基建财务的全貌。原基建会计中的固定资产、累计折旧、固定资产清理、待处理财产损失、无形资产、其他应收款、应收票据、应付工资、应付福利费、其他应付款、应付票据等科目,其内涵与新《制度》中相应科目内涵基本一致,可以直接使用。

二、将基建会计纳入“大账”对高校财务管理的影响

(一)真实反映高校的财务和资金使用情况

新科目编码原科目序号差异比较一级科目二级编码一级基建会计原科目名称科目新《制度》中增加基建会计使用科目名称 科目1001 库存现金 2331现金1002 银行存款 232银行存款1011 零余额账户用增加了国库支付相关科款额度 目21103 预付账款 241预付备料款242预付工程款简化了科目211器材采购21231201 存货采购保管费213库存设备214简化了科目库存材料218材料成本差异219委托加工器材基建工程140701建筑安装工程41407投资 101 建筑安装工程投资140702设备投资 102一级科目变二级科目,其他没有变设备投资140703待摊投资 103化待摊投资140705其他投资 104其他投资52001 短期借款 306其他借款 基本相同62301 长期借款 304基建投资借款 基本相同72204 应付账款 332应付工程款 基本相同84002 基建拨款 301基建拨款 基本相同7101预算收入7201预算支出73019本期结余730102本期基建拨款结余7302累积结余730202基建拨款累积新增科目,涉及的基本建设支出按预算口径与财务会计科目平行记录。结余

目前,高校事业会计核算和基建会计核算分别执行《高等学校会计制度》和《国有建设单位会计制度》,并分别构建不同的核算体系,这就意味着同一所高校中存在两个会计主体,它们使用的会计科目和会计报表报送的对象都有所不同。在事业财务决算报表中仅反映基建拨款情况和不能结转的往来债务关系,而工程建设情况如整个投资支出、项目资金来源和筹措、工程应付款、利息支出、工程竣工决算等都没有反映;基建报表也不能反映高校事业财务资产、负债及收支概况。两个会计主体、两套会计核算体系分别反映了高校经济活动的不同侧面,既不能全面、完整、准确地反映高校的财务状况,更不能如实、全面地披露高校会计信息。实行新《高等学校会计制度》后,基本建设业务纳入学校统一核算体系,减少了由于机构设置和岗位配置而形成的人员成本和管理成本,减少了由于自筹基建资金等形成学校财务和基建账户之间往来账目的额外工作量,会计信息中既反映了基本建设业务形成的资产,又反映了基本建设业务所形成的负债,有利于加强风险管理。

(二)适应预算管理及国库集中支付体制要求

随着政府财政预算体制改革和国库集中支付制的推行,以及部门预算的编制,国家和地方基建拨款、基建补助款、学校自筹基建经费,都必须通过预算指标的形式在财政国库集中支付中心下达指标,采取直接支付或授权支付的形式,这些款项的使用,财政一般要求各高校编制使用计划,经批准后方可使用,不再允许直接转入学校账户,只能通过财政国库集中支付系统直接支付给施工单位、材料供应商或归还银行贷款本息,这样基本上断绝了基建账户的资金来源,这就完全不同于过去采取的由学校将基建拨款、基建补助款、学校自筹基建经费直接转入基建账户,再由基建会计进行支付的方式,因此基建会计已丧失了单独进行会计核算的基本条件。当前由于基建和事业财务需要单独做账,对应当由基建使用的资金,一般都采取互开票的形式在各自账务上反映收支。改革后的新《制度》将二套账合二为一,将基建财务纳入“大账”,较好的解决了预算管理及国库集中支付体制对学校财务管理的要求。

(三)有利于财务报表使用者理解和进行财务分析,加强基建财务管理

由于两套账表之间存在科目差异,核算方式和口径不同等因素,造成会计信息的制度性与技术性失真,重复核算现象严重,不利于会计报表使用者理解。另外作为学校领导来说,平常不关心基建财务管理,只关心自己分管的工作经费的保障和工作政绩,他们把事业财务报表作为主表,基建报表作为辅表,对学校基建所隐藏的资金断链风险估计不足,易导致重大经济决策失误。新《制度》将两者合二为一,完整的财务报告能够满足财政部门、学校及银行等多元投资主体的需要,为他们进行财务分析和投资决策提供了可靠依据。

(四)有利于高校完善财务管理体制

当前高校事业财务和基建财务是分口管理,两套财务制度,两班人马,在资金使用和调度中时有冲突发生。高校基建财务单独设置、单独核算,使其成为高校内部信息相对封闭、相对独立的特殊小环境,对基建部门经费使用没有限额,事业账无法列支的费用,则巧立明目记入基建账务,基建财务部门的会计基础规范化工作比较薄弱,缺乏有效的监督机制。两账合一后,事业会计上成熟的财务管理经验和制度,必将对原基建会计的工作形成示范效应和制度要求,有利于高校加强财务管理,完善财务制度,建立完整、统一的财务管理体制。

三、对新《制度》中涉及基建会计的一些思考

(一)预算支出与基本建设支出会计科目平行记录应当充分反映预算的完整性。新制度规定“按预算口径确认基本建设支出、其他资本性支出时,借记本科目有关明细科目,贷记“本期结余”科目有关明细科目”。目前,省级部门预算编制资金来源主要有预算资金、非税资金、转移性收入、单位其他资金、债务资金(银行贷款)五项,由于最近几年,高校债务较多,对债务资金,财政部门和教育主管部门都做了严格的审核规定,一般都需要审核批准后才能办理,在编制部门预算时,对债务资金,各高校一般都不列入部门预算支出项目,造成了部门预算编制的不完整。部门预算下达后,各高校还要根据下达的部门预算编制校级预算。新制度规定的“预算口径”,将使用债务资金的基本建设支出排除在外,即对按部门预算确认的基本建设支出,进行预算科目的平行记录,对非部门预算资金安排的基本建设支出,不需要进行平行记录。这样一来,预算科目还是不能反映学校真实的预算收支情况。在此,笔者建议编制部门预算时,必须考虑基建收支,即应当将基建贷款、还款等数据纳入部门预算,进一步密切预算和核算的关系,提高部门预算的科学化、精细化水平,以适应新会计制度的要求,全面、完整地反映学校的财务状况。

(二)基建工程科目的核算,征求意见稿主要介绍了一些科目使用的范围及方法,并没有对工程价款的结算提出明确的要求,因此,笔者建议增加下列内容,即“对涉及基建工程科目核算的建筑工程、设备安装等工程价款结算还应当参照执行《建设工程价款结算暂行办法》。”

[1]基本建设财务管理规定[S].财建[2002]394号.

[2]杨新.对事业会计与基建会计合并建账的思考.会计之友.2009年第10期中.

[3]戚艳霞.《高等学校会计制度》征求意见稿的特点分析.财会月刊.2009年12月下旬.

猜你喜欢

政工学刊(2021年9期)2021-09-13

考试与招生(2020年1期)2020-02-11

活力(2019年22期)2019-03-16

消费导刊(2018年10期)2018-08-20

消费导刊(2017年20期)2018-01-03

环球时报(2017-11-23)2017-11-23

国际商务财会(2017年8期)2017-06-21

财会学习(2017年2期)2017-02-10

现代经济信息(2016年8期)2016-12-26

会计之友(2016年15期)2016-08-11