对企业首次选用预算管理模式的分析

2011-07-11 08:09陈哲辉

中国乡镇企业会计 2011年11期

陈哲辉

传统预算做为一项兼具计划和管理职能的工具,在当前实践中遭遇不少困惑,并形成了两种不同的发展趋势:“改进预算”和“超越预算”。由于“改进预算”的前提亦是先承认传统预算存在,本文将其归入传统预算一类以示区别;通过对传统预算和超越预算适用的环境等三因素分析企业首次采用何种预算管理模式较为适宜。

一、引言

本文讨论的对象是以前未曾采用预算管理模式的企业,避免了考虑整合原有预算管理的转换成本;此外,按预算系统组织(以下简称ABSG)对改进预算(以下简称AB)提出的概念框架(Newing,1994,1999)来看,即解决传统预算管理实务问题的方法不是对预算管理体系进行修正和改善,也不是将AB以外置的方式进行构建,而是将企业经营管理体系向着先进的管理系统(以下简称AMS)的方向发展;AB仍要先实施传统预算,然后依靠先进的AMS来弥补传统预算的不足。因此,本文先将其纳于传统预算范畴,将传统预算和超越预算做为仅有的两类模式可供选择来进行探讨。另外文中的预算管理是指企业所采用的一种系统管理模式或理念。

二、寻求对“传统预算”和“超越预算”二者均产生影响的因素

(一)两类管理模式实施的机制

传统预算是企业围绕预算而展开的一系列管理活动,其内容包括预算编制,预算执行,预算分析,预算控制,预算考评等方面;预算编制是起点,一般含有业务预算、财务预算和资本预算三个方面,可以自上而下,自下而上或二者结合进行编制;预算执行和控制,是分析差异和查找原因;预算考评和激励是预算管理的生命线,没有了考评预算也就流于形式。

超越预算,是1998年1月由跨国型高新科技制造业联合会(CAM-1)在欧洲组建了“超越预算圆桌会议论坛(以下简称BBRT)”的产学研合作组织,该组织依据项目管理理论提出了“超越预算”这一概念。所谓超越预算就是在企业组织不编制预算的情况下,管理该组织的业绩,并将各决策环节的权力以授权管理的形式分权化,并在一系列实施原则的基础来分两个阶段加以推进。这两种模式可以从不同的角度来分析其中的差异,如从它们的实施过程,或适宜其成功的企业内外部环境等。

(二)企业外部环境是如何影响预算管理模式

谢弗和齐德(Utz Schaffer and Michael Zyder)教授指出:超越预算原则的应用原理取决于很多暗含的前提,例如,霍普和弗雷泽假设了一个“变化不断、竞争难以预测和顾客易变”的时代,而这一环境与不同公司的相关程度是不同的;如果这一假设成立,即超越预算只有在动态和高度竞争的环境下才是合理的,那么就必须检验每一个公司是否满足这一前提。潘飞在管理会计应用的发展的典型案例研究中也指出环境是影响预算模式的最主要因素。可见,企业外部环境会对一个企业的预算管理模式产生影响,但我们应进一步考虑,企业环境是如何影响企业预算模式,是直接的或间接的施加影响?

我们可以明确一点的是,一个企业如果是在实施超越预算,那么企业外部环境的变化将是先由第一线经理及时接收并为企来所用。其实对传统预算,也同样可以做到这一点,企业可以通过授权或自下而上的来编制预算,那么外部环境的变化也同样是由第一线经理接收而后开始流入企业;即不管企业实施何种模式都可以及时接收外部环境的变化。因此,外部环境对一个企业在选择何种预算管理模式并不产生影响。

(三)集权和分权

虽然外部环境对一个企业在选择何种预算管理模式并不产生影响,但却能间接地通过集权度和组织结构来影响一个企业的预算管理模式。

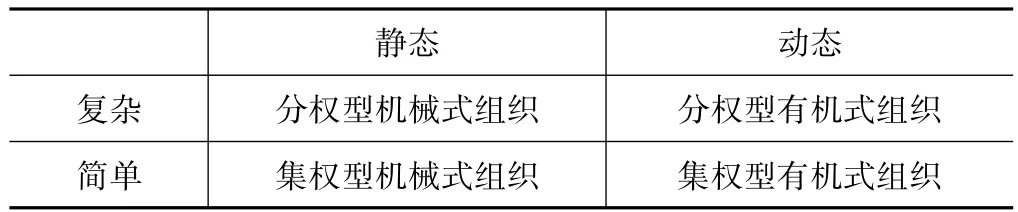

权变理论在考虑一个企业的集权度分布时所考虑重要因素有组织的复杂性、规模、环境、人力资源、技术五个要素,其中环境是最重要的变量。权变理论结合在企业设计和组织结构与企业环境间的匹配研究,以及环境在对组织设计的响应时,得出下图所示的关系:

静态 动态复杂 分权型机械式组织 分权型有机式组织简单 集权型机械式组织 集权型有机式组织

可见,如果我们把环境的性态分为“复杂性”和“动态性”,则影响到企业集权与分权的选择则应仅是环境的“复杂性”而非是否瞬息万变的“动态性”了;环境的“动态性”则更多是影响到了组织结构的设计。

从Jeremy Hope and Robin Fraser著作的超越预算可了解到超越预算依赖于分权化,并提出了六项编制的原则来实现企业的激进的分权化,即监管框架、高绩效、决策自由、基于团队的责任、客户的忠诚度、公开诚信的信息文化。而传统预算则不然,一个实施传统预算的企业不管其集权度如何,总可以通过其传统预算本身的机制来调节,如可以通过自下而上多次往复的编制预算,或可以通过弹性预算、滚动预算等来增强其灵活性。所以说,一个企业在选择实施传统预算时并不受到企业是否足够分权的限制,但要实施超越预算却必须要满足充分的分权这一约束条件。

(四)组织结构

一般来说,分权型结构包含较少的管理层,并将决策权分配到较低的层级,从而呈有较宽的管理幅度并呈现出扁平型结构,但这并不是绝对的。同样的分权,战略业务单位组织(SBU)可以比M型企业组织(多部门结构)垂直多出一两层管理层而不再具有扁平型结构,或者说不明显了。集权度只是组织结构的一个组成部分(另外两个部分是复杂性和规范性),真正影响到组织结构的是战略、环境、技术、人员和文化。这里仅讨论组织结构是如何通过影响外部环境信息来影响预算管理模式。企业在第一次接收到外部环境的信息后,在企业内部开始流传就会发生牛鞭效应,组织结构就是牛鞭,其形状的设计会影响信息准确性和及时性。如前文所说的,是环境的“动态性”方面影响到了企业组织的设计,这样信息变化的小部分失实就会因日积月累而变得严重。这也是为什么在超越预算非常强调的一个原则是:支持公开、诚信的信息体系,即在整个企业里只提供一个真实数据;传统预算被指“玩弄数字游戏”“预算松弛”原因也一样在于信息的失真。所以一个企业不管是选择了哪种预算作为管理模式,信息的透明是很重要的,不仅从组织结构上还可以从其他管理系统进行不断改善。

三、结论

企业外部环境通过集权度分布和组织结构来间接地影响了预算管理的实施,但并不影响企业选择何种预算管理模式;分权是企业想要实施超越预算的不可缺少的前提,而传统预算却可以不受此限制;不管是预算管理还是超越预算,组织结构的设计要保证信息的真实性在一个合理的水平。因此,企业在首次选择何种预算管理模式时可以不对企业自身所处外部环境进行分析,但要对集权度和组织结构进行分析来进一步选择相适应的预算管理模式。当然,本文仅仅是从两种模式隐含的条件中罗列出三个因素来做主要讨论,并不否认其它因素以及他们之间的相互影响。

猜你喜欢

逻辑学研究(2021年3期)2021-11-24

山东警察学院学报(2021年2期)2021-08-24

南开管理评论(2021年1期)2021-04-13

自然资源情报(2017年11期)2017-11-26

中小企业管理与科技·下旬刊(2016年12期)2017-01-17

中国商论(2016年34期)2017-01-15

新教育时代·教师版(2016年29期)2016-12-05

中国检察官(2015年14期)2015-02-27

西部学刊(2014年1期)2014-02-14

天津大学学报(社会科学版)(2013年4期)2013-03-11