信息投资者与股票波动

——基于2010—2011年上证A股的数据

2013-09-21 09:08邢治斌仲伟周

东北大学学报(社会科学版) 2013年4期

邢治斌,仲伟周

(西安交通大学 经济与金融学院,陕西 西安 710061)

信息不对称对股票市场波动有重要影响,早期的理论模型明确指出信息不对称和股票价格波动呈正相关关系[1],降低信息不对称对稳定股票市场具有重要意义,为此,信息披露制度应运而生。许多研究发现信息披露质量越高,越容易降低关于上市公司的信息不对称,越容易降低其股票的波动性[2]。事实上,被披露的信息只有被分析、处理后才具有真正的价值,而该分析挖掘的过程才是信息价值逐渐纳入到股票价格的过程,在这一过程中,证券分析师和机构投资者等一批信息投资者发挥着举足轻重的作用。许多学者研究发现信息投资者的增加会提高资产价格对市场信息的反应和吸收速度,有利于提高市场的定价效率[3]。从理论上讲,机构投资者及证券分析师拥有专业的知识,较强的信息搜集、加工、处理能力,从而可以降低投资者和上市公司之间的信息不对称,进而稳定股票市场价格。据统计,截止到2010年底,我国证券分析师总数超过2 600人,截止到2011年底,我国证券投资基金多达915只。经过多年发展的信息投资者是否降低了信息不对称,是否起到了稳定股市的作用,已有学者作了大量研究,但大多是单方面分析机构投资者对股市波动的影响,或者是单方面研究证券分析师对股市波动的影响,较少同时考虑机构投资者和证券分析师对股市波动的影响,并且没有得出一致的结论。除此之外,已有研究没有考虑股票市场波动对信息投资者带来的影响。因此,本文将以机构投资者和证券分析师作为信息投资者的两个变量,分析其对股票市场波动的影响,并且探讨股票价格波动对信息投资者决策的影响。

一、文献回顾与研究假设

1.机构投资者对股市波动的影响

从出资人的角度来看,机构投资者对上市公司来说是股东,是重要的监督者,他们能够迅速与上市公司的管理人建立密切联系,成为一些重要信息的知情者,随着持股比例的增加,他们有机会获取更多的高质量的信息,从而有效降低投资者与上市公司的信息不对称,降低股票价格波动性[4]。从受托人的职责来看,比如基金管理者,要根据客户的兴趣及对流动性的永久需求采取投资行动,因此机构投资者可能不被鼓励甚至被禁止选择波动较大风险较高的股票[5],在这样的情况下,机构投资者的交易会降低股票波动性。另外,相对个人投资者来说,机构投资者更应该遵守“谨慎管理人规则”以及规避风险,作出谨慎的投资选择,因此,机构投资者与上市公司的股票波动将呈负相关关系[6]。当然,也有研究表明机构投资者与股票波动呈正相关关系。首先,机构投资者可能被波动较大的股票所吸引,他们认为风险大的股票意味着较高的收益[7],如风险型基金。其次,随着机构投资者数量或规模的扩大,他们更倾向于大额交易,有时大宗交易会使他们成为某一公司的主要控制人,如此看来,机构投资者的交易可能引起股票价格的较大波动[8]。另外,也有研究认为机构投资者的短期交易行为会临时性地驱动股票价格偏离基本价值,造成股票波动[9]。考虑到我国市场环境、公司治理和监管制度等方面的实际情况及我国股票市场大起大落的表现,本文提出假设1:机构投资者会加大股票市场波动。

2.证券分析师跟进对股市波动的影响

证券分析师是上市公司与投资者之间的重要信息媒介,其可以利用强大的信息搜集、加工和处理能力,对上市公司未来前景等进行分析,对其会计盈余作出预测,并作出股票买卖或持有建议。从理论上讲,证券分析师不仅关注宏观经济和行业动态,而且关注公司层面的特质信息,跟进上市公司的证券分析师越多,所挖掘的信息越充分,信息的传播与扩散越广泛,因此可以极大地降低上市公司和投资者之间信息不对称的程度,使相关信息的价值尽快纳入到股票价格当中,从而降低股票价格波动性。然而,不同学者关于证券分析师对股市波动的影响研究并没有得出一致的结论。Piotroski & Roulstone(2004) 研究发现股票异质性波动与证券分析师跟进呈负相关关系[10];Schutte & Unlu(2009)也表明证券分析师跟进有助于降低股票价格的噪声[11]。而冯旭南和李心愉(2011)通过实证分析发现证券分析师跟进与股价波动同步性正相关,证券分析师反映较少的是公司特质信息,而反映更多的是市场层面信息,我国证券分析师并没有显著提高资本市场效率[12]。蔡庆丰等(2011)在实证研究基础上发现,证券分析师和机构投资者羊群行为的叠加会加剧市场波动性,可能导致流动性枯竭,容易引发市场信息阻塞、定价效率低下甚至引发资产泡沫[13]。鉴于我国上市公司信息披露制度的不完善,证券分析师较少反映公司特质信息,再考虑到我国股票市场上股市黑嘴时有发生,本文提出假设2:证券分析师跟进会加大股票市场波动。

3.股市波动对信息投资者的影响

不论是机构投资者的投资决策还是证券分析师的跟进决策,股票波动都是其考虑的重要因素之一。Schutte & Unlu(2009)认为,波动较大的股票意味着较高的信息不对称,投资者会更看重这些高风险股票的私有信息,并愿意为获取这些信息而进行额外的支付,因此,这种特殊的私有信息就会增值。在这种情况下,投资者需要更多的证券分析师服务,波动较大的股票吸引更多的证券分析师跟进;但是,随着股票波动的继续增大,不仅私有信息的价值增加,而且信息搜集和分析的成本也会增加,由于降低信息不对称的成本太高,证券分析师又会选择跟进波动性较低的股票[14]。另外,Bennett等(2003)发现,风险水平是吸引机构投资者选择公司股票的一个重要因素,随着时间的推移,机构投资者会逐渐由低风险股票转向高风险股票,这表明上市公司股票的波动性风险对机构投资者持股决策可能存在一定的非线性影响[8]。基于此,本文提出假设3:股票波动对机构投资者持股决策可能存在一定的非线性影响;假设4:股票波动对证券分析师跟进可能存在一定的非线性影响。

二、模型设定和数据说明

1.模型设定及变量解释

为了直观反映机构投资者持股、证券分析师跟进和股票波动三者的关系,本文建立了如下模型:

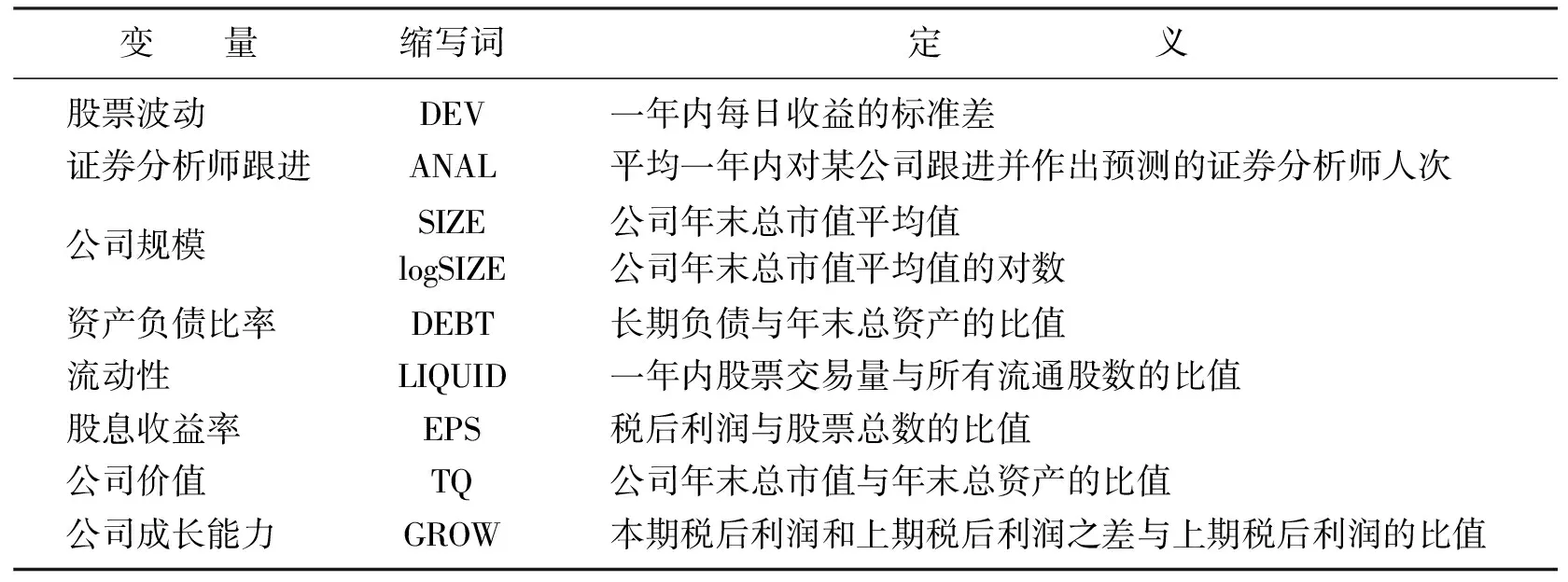

在股票波动方程(1)中,为了验证假设1和假设2,使用证券分析师跟进(ANAL)、机构持股(INST),证券分析师和机构持股的交叉项(ANAL*INST)作为解释变量。考虑到影响股票波动的其他因素,使用公司规模(SIZE)、资产负债比率(DEBT)、流动性(LIQUID)等作为控制变量。在机构持股方程(2)中,为了验证假设3,使用股票波动(DEV)、股票波动的平方(DEV2)作为解释变量。另外,考虑到机构持股的其他影响因素,使用证券分析师跟进(ANAL)、公司规模(SIZE)、公司价值(TQ)、流动性(LIQUID)、股息收益率(EPS)等作为控制变量。在证券分析师跟进方程(3)中,为了验证假设4,使用股票波动(DEV)、股票波动的平方(DEV2)作为解释变量。同样,考虑到证券分析师跟进的其他影响因素,使用机构持股(INST)、公司规模(SIZE)、公司成长能力(GROW)、股息收益率(EPS)等作为控制变量[11,15]。所有变量及其定义如表1所示。

表1 变量定义表

2.数据来源及描述性统计

本文选取的样本来自2010—2011年所有的A股上市公司,机构持股数据和公司成长能力数据来源于锐思金融数据库,股票波动、公司规模、公司价值、股息收益率等数据来源于国泰安上市公司数据库。需要特别指出的是证券分析师跟进,一个上市公司每年可能有多个证券分析师进行盈余预测,一个证券分析师每年也可能对多个上市公司进行多次盈余预测,因此,本文对证券分析师跟进作如下处理,即只要一个证券分析师在某个时间点对一个上市公司进行盈余预测,就算做对该上市公司的一次跟进,证券分析师跟进数据主要来源于中国上市公司证券分析师预测研究数据库。考虑数据的完整性,本文去除了数据缺失的上市公司,最后保留了3 333个上市公司的记录。所有变量的描述性统计如表2所示。

表2 各变量的描述性统计

由表2可知,平均每个上市公司一年的证券分析师跟进人次是11.129,标准差是10.76,最高跟进人次是80,最低跟进人次是1,总体来看,证券分析师跟进人次较少,反映了我国证券分析师行业的发展还未形成一定的规模;资产负债比率平均值为0.476,反映了我国上市公司的负债比例还比较合理;股息收益率平均值为0.286元,标准差为0.315;上市公司的成长能力差异较大,反映了我国上市公司的质量良莠不齐;机构投资者持股比例平均为14.2%,标准差0.137,反映了我国机构投资者持股稳定在一个较低的水平,机构持股还有较大发展空间;流动性平均值为6.067,最大值为38.33,最小值0.039,不同股票的流动性水平有较大差异;股票波动平均值为0.027,标准差为0.015;TQ值平均值为3.419,反映我国股票市场上市公司的估值偏高。

三、模型估计结果分析

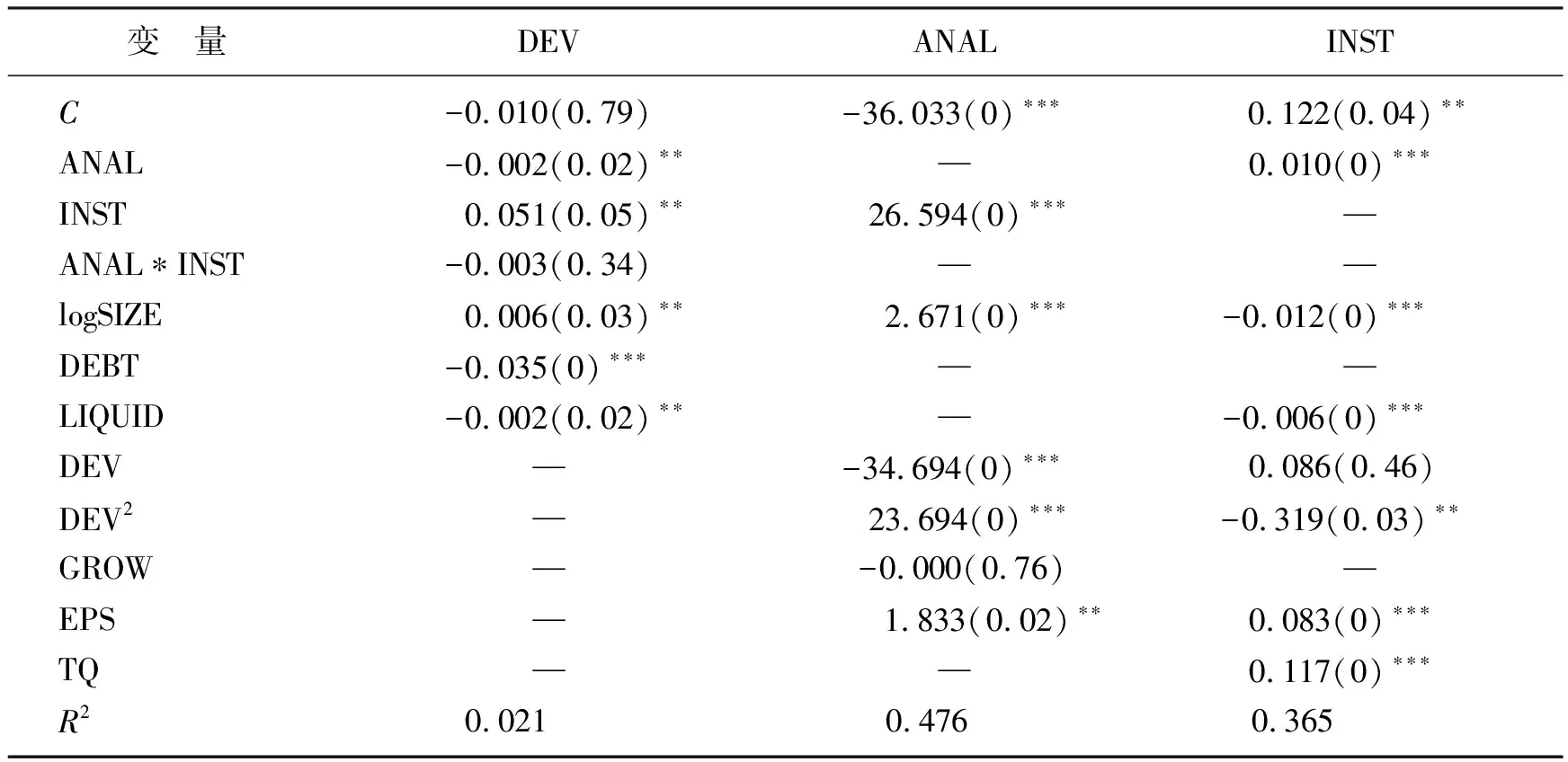

基于上述研究假设以及机构投资者持股、证券分析师跟进和股票波动三者的内生性,如果通过单方程进行回归,得到的结果可能无法准确描述变量之间的关系,因此本文采用联立方程组模型,并且使用似无关回归法(SUR)对该模型进行估计分析。联立方程组充分考虑了方程之间的相互依存关系,似无关回归法是一种二阶段估计的过程,该方法将系统的一系列内生变量作为一组处理,充分考虑内生变量之间的相互关系,因此采用该方法对联立方程组模型进行估计可以准确地描述内生变量之间的关系,估计结果见表3。

表3 模型估计结果

注:***、**、*分别表示能够通过显著水平为1%、5%和10%的统计检验,括号中表示对应的p值。

由表3第2列的股票波动方程可以看出,证券分析师跟进对股票收益波动的影响在5%水平下显著为负,表明证券分析师跟进可以降低股票收益波动,这与之前的假设3结论相反。可能的解释是,我国证券分析师的发展规模还比较小,对股票市场波动的整体影响力还比较微弱,从侧面也反映了我国证券分析师跟进对上市公司信息的挖掘有助于降低信息不对称,但是挖掘的深度还不够。机构投资者持股对股票收益波动的影响在5%水平上显著为正,机构持股每增加1个单位,股票收益波动会增加0.051个单位,这验证了前文提出的假设1,即机构持股会加大股票市场波动。这也从侧面反映出我国机构投资者并没有对股票市场起到稳定的作用,反而有推波助澜的作用,机构投资者持股不是降低信息不对称,而是增加了信息不对称,从而在较大的股票波动中获取高额的收益,这与我国当前的一些个股在交易过程中遭遇机构投资者快速拉升股价、突然砸盘、低吸高抛的表现相吻合。公司规模的对数值对股票收益波动的影响在5%水平上显著为正,表明公司规模越大,股票收益的波动性越大;资产负债比率和流动性对股票收益波动的影响分别在1%和5%水平上显著为负。

由表3第3列的证券分析师跟进方程可以看出,机构投资者持股对证券分析师跟进的影响在1%水平上显著为正,机构持股每增加1个单位,证券分析师跟进人次会增加26.594个单位,这反映出我国的证券分析师更加关注或更喜欢跟进有机构持股的股票,或者是机构持股比例较大的股票。股票收益波动对证券分析师跟进呈负向影响关系,而股票收益波动的平方对证券分析师跟进呈正向影响关系,二者表现出一种U型关系,证实了假设4。U型关系表明,股票收益波动较小时,信息搜集成本较低,证券分析师跟进人数较多,随着股票收益波动增大,信息搜集成本也逐渐增大,证券分析师跟进人数开始减少,但随着股票收益波动的继续增大,信息搜集体现更多的是价值,而非成本,因此证券分析师跟进人数又开始增多。公司规模的对数值对证券分析师跟进的影响在1%水平上显著为正,表明公司规模越大,证券分析师跟进越多,证券分析师偏好跟进大公司。股息收益率对证券分析师跟进的影响在5%水平上显著为正。可能的解释是每股收益直接关系到投资者的切身利益,对于投资者和上市公司的中间媒介——证券分析师——有足够的吸引力。公司成长能力对证券分析师跟进的影响不显著,表明证券分析师较少关注公司的成长,这也从侧面反映出证券分析师对公司的未来潜力以及长远利益有所忽视。

由表3第4列的机构持股方程可以看出,证券分析师跟进对机构持股的影响在1%水平上显著为正,证券分析师跟进每增加1个单位,机构持股会增加0.01个单位,机构持股在一定程度上依赖于证券分析师对上市公司的跟进及其研究报告,反映出当前我国证券分析师和机构投资者的市场关系。股票收益波动的平方对机构持股的影响在5%水平上显著,从影响系数来看,机构持股与股票收益波动呈倒U型关系,验证了假设2。倒U型关系表明,股票收益波动较小时,机构持股比例较少,当股票收益波动由小变大时,机构持股比例逐渐增多,当股票收益波动过大时,机构持股比例又会开始减少,这反映出我国机构投资者既不喜欢波动过小的股票,也不喜欢波动过大的股票,显示出机构投资者追逐收益又适度避险的特征。公司规模和流动性对机构持股的影响在1%水平上显著为负,可能的解释是,对于规模及流动性较大的股票,机构投资者对价格的影响力较低,难以在短期内获取资本利得。公司价值和股息收益率对机构持股的影响在1%水平上显著为正,表明机构投资者愿意持有高估值的股票并且有愿望从公司的经营收益中分取一杯羹。综合以上分析,股票收益波动、机构持股、证券分析师跟进等变量的相互影响关系由图1表示出来。

图1 股票收益波动、机构持股、证券分析师跟进相互影响关系图

四、结论与启示

本文使用非线性联立方程组模型对我国机构投资者持股、证券分析师跟进和股票波动的关系进行了实证分析。研究结果发现:①机构投资者持股不但没有降低投资者与上市公司的信息不对称,起到稳定股票市场的作用,反而增大了股票市场波动性;股票市场的波动与机构投资者的持股行为呈现一种倒U型关系,机构投资者偏好持有适度波动的股票。②尽管我国上市公司的信息披露制度还存在许多不完善的地方,股市黑嘴也时有发生,但是随着证券分析师行业规模的日渐扩大,证券分析师可以凭借其强大的信息搜集、分析和处理能力降低投资者和上市公司之间的信息不对称,从而起到稳定股票市场的作用;股票收益的波动在一定程度上与证券分析师跟进呈负相关关系,但当股票波动非常大时,对证券分析师仍有一定的吸引力。③机构投资者持股与证券分析师跟进呈正相关关系,二者的共同作用对股票市场波动的影响不显著。④由公司成长能力对证券分析师跟进的影响非显著以及机构持股与公司规模、股票流动性负相关的实证结果可以看出,在一定程度上,不论是证券分析师还是机构投资者,更多关注的是股票市场短期利益、资本利得,而对上市公司的长远利益缺乏关心。

鉴于以上分析,考虑到我国股票市场的长远发展,提出以下几点建议:第一,进一步鼓励和规范证券分析师行业的发展。证券分析师行业的发展对我国股票市场的稳定具有积极的作用,加强对证券分析师信息挖掘能力的培养以及职业操守的教育具有重要意义。第二,进一步完善信息披露制度,加强对机构投资者的监督和管理,降低股票市场信息不对称,减少股票市场的大起大落,尽可能地遏制机构投资者依靠兴风作浪获取资本利得的行为。第三,加强投资者教育,鼓励投资者注重长远利益,而非短期利益。

[1] Gennotte G,Leland H.Market Liquidity,Hedging and Crashes[J].American Economic Review,1990,80:999-1021.

[2] 权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究[J].南开管理评论,2010(4):142-153.

[3] Foster F,Viswanathan S.Variations in Trading Volume Return Volatility and Trading Costs Evidence on Recent Price Formation Models[J].Journal of Finance,1993,48(1):187-221.

[4] Ryan L V,Schneider M.The Antecedents of Institutional Investor Activism[J].Academy of Management Review,2002,27:554-573.

[5] Sias R W.Volatility and the Institutional Investor[J].Financial Analysts Journal,1996,52(2):13-20.

[6] Oak S,Dalbor M C.Institutional Investor Preferences for Lodging Stocks[J].International Journal of Hospitality Management,2008,27:3-11.

[7] Ferreira M A,Matos P.The Colors of Investors’ Money: The Role of Institutional Investors Around the World[J].Journal of Financial Economics,2008,88:499-533.

[8] Bennett J A,Sips R W,Starks L T.Greener Pastures and the Impact of Dynamic Institutional Preferences[J].The Review of Financial Studies,2003,16(4):1203-1238.

[9] Porter M E.Capital Disadvantage: America’s Failing Capital System Investment[J].Harvard Business Review,1992,70:65-82.

[10] Piotroski J D,Roulstone D T.The Influence of Analysts,Institutional Investors,and Insiders on the Incorporation of Market,Industry,and Firm-specific Information into Stock Prices[J].Accounting Review,2004,79(4):1119-1151.

[11] Schutte M,Unlu E.Do Security Analysts Reduce Noise?[J].Financial Analysts Journal,2009,65(3):1-15.

[12] 冯旭南,李心愉.中国证券分析师能反映公司特质信息吗?——基于股价波动同步性和分析师跟进的证据[J].经济科学,2011(4):99-106.

[13] 蔡庆丰,杨侃,林剑波.羊群行为的叠加及其市场影响——基于证券分析师与机构投资者行为的实证研究[J].中国工业经济,2011(12):111-121.

[14] Lang M H,Lins K V,Miller D P.ADRs,Analysts,and Accuracy: Does Cross Listing in the United States Improve a Firm’s Information Environment and Increase Market Value?[J].Journal of Accounting Research,2003,41:317-345.

[15] 刘晔,肖斌卿.分析师跟进、管理层持股与公司价值——基于联立方程组模型的实证检验[J].南方经济,2009(3):62-72.

猜你喜欢

中国外汇(2020年17期)2020-11-21

中国外汇(2020年5期)2020-08-25

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

大众电视(蓝天下)(2018年8期)2018-10-26

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10