管理者预算参与行为与管理绩效关系的实证研究

——基于态度视角

2013-09-21 09:08赵学珩陆小丽

东北大学学报(社会科学版) 2013年4期

赵学珩,吴 粒,陆小丽

(东北大学 工商管理学院,辽宁 沈阳 110819)

管理者预算参与的效果一直受到理论界与实务界的关注。学术界对于管理者预算参与效果的研究除了着眼于技术层面的因素外,研究行为层面因素的影响成为近年来的关注点。然而,管理者预算参与的效果至今仍无定论。有的学者发现:管理者预算参与和管理绩效之间存在正相关关系[1];然而也有部分研究者发现:管理者预算参与和管理绩效之间呈负相关关系[2]或是不相关[3]。可见,管理者的预算参与和管理绩效之间并非单纯的直接关系,还要受到许多中间变量的影响[4-5]。近年来,学者关于预算参与与工作满意度、组织承诺、预算态度的实证研究取得了一定的成果,但他们的研究大都是单一态度变量的研究,只是局部解释了预算参与与管理绩效的关系,未能从整体上揭示出态度变量之间的结构关系以及对管理绩效的影响。

本文通过对国内具有正式预算系统企业的各级管理人员进行问卷调研,试图引入预算参与与管理绩效关系的中间变量,深入探究在管理者预算参与中预算态度、工作满意度和组织承诺之间的结构关系,期望研究结果能够帮助决策者更好地认识管理者预算参与行为选择背后的深层次原因,建立和完善以人为本的预算行为管理,以提高管理绩效。

一、研究假设及依据

Argyris倡导企业在预算程序上应当采取“参与式预算”,并指出预算参与的过程也就是目标的内化过程,管理者通过对预算目标设定过程的参与可以促进管理者充分认识和接受目标,并为预算目标的实现提高努力程度。因此,参与预算本身就是一种激励机制,能够有效影响预算参与者对预算的态度、工作态度和组织态度,并由此改善预算工作的效率和效果。态度是个体的内在心理过程,是行为的潜在动因,对行为起着准备作用。因而,可以根据个体的态度推测行为。已有研究表明:管理者预算参与的主要后果变量为管理者态度与管理绩效,管理绩效解释预算实施的最终结果,管理者态度解释管理绩效的不同水平。在预算参与效果中,管理者对组织、工作及预算的态度会通过不同的途径起作用。预算态度可以表达管理者所受到的预算激励[6]。Milani[7]的实证研究表明:大型制造企业的管理者预算参与与工作、公司的态度正相关;Vincent等[8]通过调查77位高级经理发现外部市场竞争越激烈,预算参与程度与管理绩效、工作满意度就越正向相关。Mathieu 等[9]的研究发现组织承诺和员工业绩之间存在相关性。DeCotiis等[10]认为预算参与加强了组织成员之间的相互沟通,通过参与使组织成员充分了解并分享组织目标及价值,激发了员工的责任感,增强了团队的凝聚力,因而增进了对组织的承诺。已有的研究结论显示一些态度中介变量干扰了预算参与行为与管理绩效之间的关系[11]。应该看到管理者在预算参与中不只是刺激物的接受者,管理者的态度也是刺激的增加物。Latham等发现预算参与通过组织承诺才会产生激励作用,进而促进管理绩效的提升[12]。Renn等的研究结论进一步证实了Latham的结论[5],而且管理者对组织的价值观和目标的认同程度会导致自变量(预算参与)和因变量(管理绩效)之间关系的强度或方向有所不同。不难推测,在管理者的预算参与过程中他们对组织的价值观和目标的认同,通过工作本身所产生的满足感,以及对预算所持有的积极(或消极)态度这些心理因素相互影响,较先发生的变量通过一定的途径影响其后发生的变量,并产生不同的管理绩效后果。为深入探求并验证各个态度变量之间的结构关系,本文提出研究假设如下:

假设1: 预算参与与管理绩效具有正相关关系;

假设2: 预算参与通过预算态度部分中介(正向)作用于其管理绩效;

假设3: 预算参与通过工作满意度部分中介(正向)作用于其管理绩效;

假设4: 组织承诺是预算参与和管理绩效之间的正向调节变量,其调节作用部分通过工作满意度起作用;

假设5: 组织承诺是预算参与和管理绩效之间的正向调节变量,其调节作用部分通过预算态度起作用。

二、变量的测量

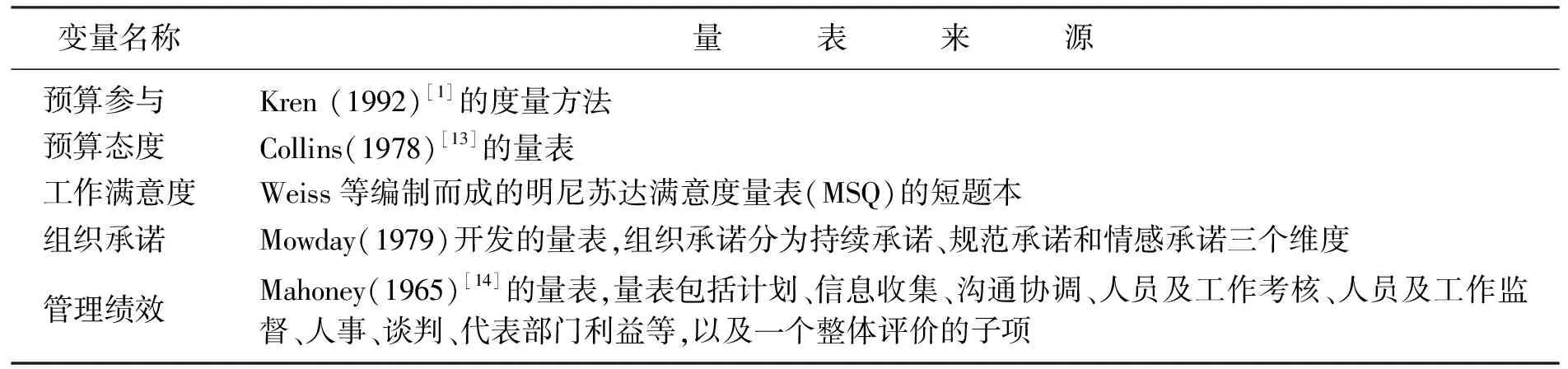

本研究涉及变量:预算参与、预算态度、工作满意度、组织承诺、管理绩效,变量的测量依据及来源见表1。这些量表为研究者广泛使用,效度和信度较高,量表可靠性良好。

表1 变量测量量表来源

问卷共分为预算参与、预算态度、工作满意度、组织承诺、管理绩效五个方面,43个题项。各题项均采用Likert5点尺度度量,分别从完全不同意至完全同意五个等级提示,同意程度依次增强。

三、数据统计与分析

本文通过向沈阳市具有正式预算系统的大中型企业的管理人员、东北大学MBA学员发放调查问卷。共发放调查问卷606份,回收432份,36份无效问卷,问卷有效回收率65%。

受访者基本信息统计结果显示:女性受访者的比例略高,有218人,占样本总数的55%。年龄结构主要是30岁以下及30~40岁,各占41%。样本总体呈现比较高的学历结构,大学本科学历占总体的33%;研究生学历也占总体的21%;大专学历占35%;大专以下学历占11%。从企业规模分布来看,大中型企业的受访者占54%,有214人,其余182人来自小型企业。从受访者的岗位分布上看,高层管理者占比5%;中层管理者占比32%;基层管理者占比63%。从企业性质分布上看,国有企业的受访者最多,占总体43%;民营企业占38%;三资企业占19%。

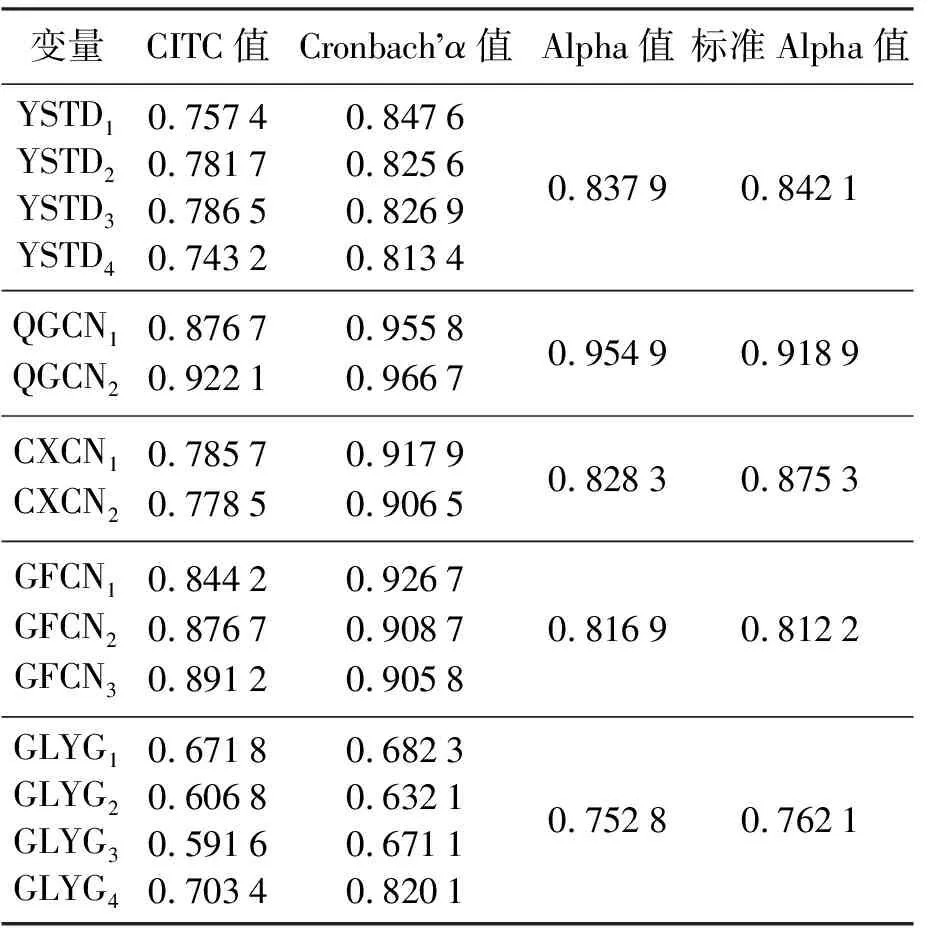

1.问卷信度分析

问卷的信度分析通过检验克朗巴哈α系数来进行。预算态度、组织承诺和管理绩效量表信度分析,见表2。

表2 预算态度、组织承诺和管理绩效信度分析

注: YSTD代表预算态度;QGCN代表情感承诺;CXCN代表持续承诺;GFCN代表规范承诺;GLYG代表管理绩效,下同。

从表2可见,经信度分析预算态度、组织承诺、管理绩效的各个操作变量的CITC值都大于0.5,且其Alpha值、标准Alpha值都大于0.6,说明三个名义变量内部一致性较好,信度较高。

2.效度分析

(1) 内容效度。内容效度也称表面效度或逻辑效度,是指测量目标与测量内容之间的适合性与相符性。本研究所用量表均为国外成熟量表(见表1),为忠实原量表经过中英文对译,因而所使用问卷具有相当的内容效度。

(2) 结构效度。结构效度也称构想效度、建构效度或理论效度,是指测量工具反映概念和命题的内部结构的程度,也就是说如果问卷调查结果能够测量其理论特征,使调查结果与理论预期一致,就认为数据是具有结构效度的。

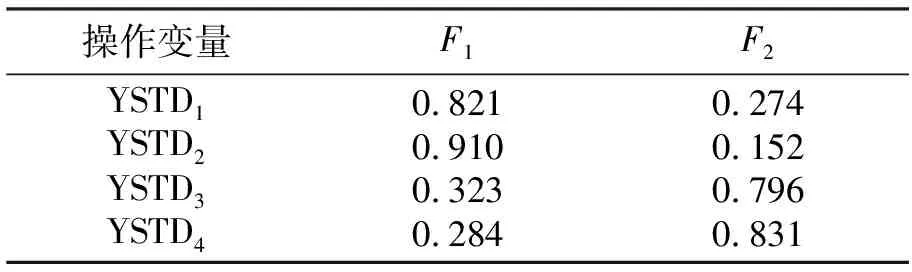

本研究主要采用因子分析对问卷的结构效度进行验证。首先,本研究采用KMO样本测度法和巴特利特球度检验法检验样本数据是否适合作因子分析,再用因子分析中的主成分分析法并配合varimax最大变异法进行直交旋转,以测量结构效度。预算态度、组织承诺和管理绩效这三个量表的结构效度分析见表3、表4。

表3 预算态度的总方差解释

表4 预算态度各操作变量的因子载荷

从表3可见,经过主成分法提取后有两个特征值大于1,解释方差达到了81.032%。通过表4 可以看出YSTD1、YSTD2在第一主成分中的因子载荷比较高,反映了预算态度中的消极态度;YSTD3、YSTD4在第二主成分中的因子载荷比较高,反映了预算态度中的积极态度。同理,名义变量组织承诺被提取、转置为三个主因子(主成分),它们对名义变量解释的方差累计达到80%以上,各操作变量的因子载荷均大于0.6,组织承诺的效度很高;管理绩效经过主成分法提取后只有一个特征值大于1,其解释方差达到了66.599%,而且各操作变量的载荷值高于0.8,这意味着管理绩效的效度较高。

3.相关分析

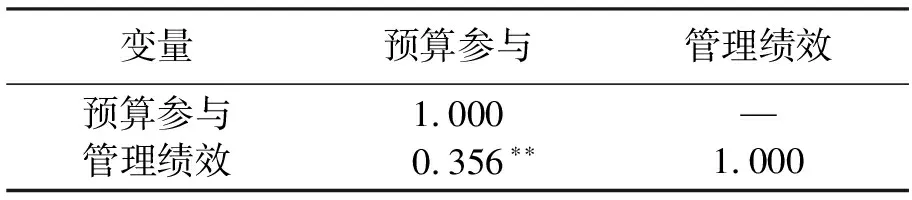

本文使用Pearson相关分析法分别检验预算参与、预算态度、工作满意度、组织承诺及管理绩效的之间的关系,见表5、表6、表7、表8。

表5 预算参与与管理绩效的Pearson相关分析

注: **和*分别代表在0.01和0.05的显著性水平上显著,下同。

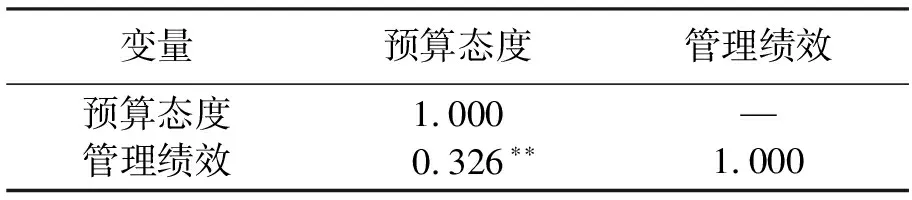

表6 预算态度与管理绩效的Pearson相关分析

表7 工作满意度与管理绩效的Pearson相关分析

表8 组织承诺与管理绩效的Pearson相关分析

从表5、表6、表7、表8可以看出,预算参与行为、预算态度、工作满意度、组织承诺与管理者的管理绩效均呈现显著正相关。

4.结构方程模型检验

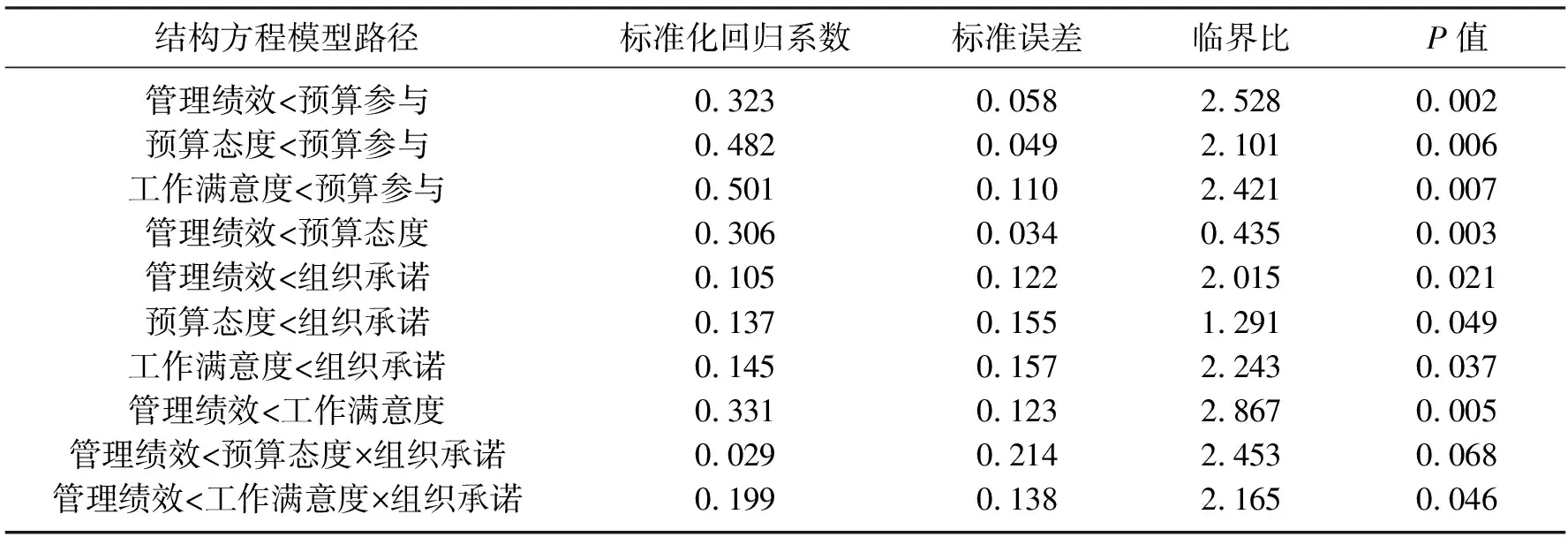

本文采用AMOS 7.0软件,通过构建结构方程模型对预算参与与预算态度、工作满意度、组织承诺及管理绩效的关系假设进行详细的验证和分析,以进一步验证研究假设。整合模型各路径系数见图1,整合模型拟合情况见表9。

表9的拟合参数显示:所有的指标显示修正模型拟合较好,因此,可以接受该修正模型。各变量之间的关系显示的结果见表10。

图1 整合的结构方程模型检验注: **和*分别代表在0.01和0.05的显著性水平上显著。

表9 整合模型的适配度检定结果

表10 修正模型结构参数

由表10可知,预算参与与管理绩效的相关系数为0.323(p<0.01),达到显著性水平,这说明预算参与与管理绩效成正相关,支持假设1。预算参与与预算态度的路径系数为0.482(p<0.01),预算态度与管理绩效的路径系数为0.306(p<0.01),且预算参与与管理绩效的路径系数由0.358降至0.323(p<0.01),但仍显著,表明预算态度是预算参与与管理绩效之间部分中介变量,支持假设2;预算参与工作满意度的路径系数为0.501(p<0.01),工作满意度与管理绩效的路径系数为0.331(p<0.01),且预算参与与管理绩效的路径系数由0.358降到0.323(p<0.01),但依然显著,说明工作满意度在预算参与与管理绩效间起部分中介作用,支持假设3。

将预算态度与组织承诺的测量指标中心化,两两配对作为预算态度和组织承诺交叉项的测量指标,然后作预算态度、组织承诺及二者的交叉项对管理绩效的回归,交叉项系数为0.029(p>0.1),没有达到显著性水平,假设5没得到验证;同理也对工作满意度作相应的处理,结果显示工作满意度与组织承诺的交叉项系数对管理绩效的回归系数为0.199(p<0.05),达到显著性水平,表明组织承诺在工作满意度与管理绩效之间起调节作用,同时组织承诺在预算参与与管理绩效之间也起调节作用,支持假设4。

四、结论与建议

1.研究结论

管理者的预算参与与管理绩效具有直接的相关关系;管理者的预算态度与工作满意度作为中介变量,分别对管理绩效具有显著的正效应。在预算参与与管理绩效的关系中,组织承诺在工作满意度与管理绩效之间,以及在预算参与与管理绩效之间起调节作用;由于管理者的预算态度与组织承诺之间的关系不明显,组织承诺通过预算态度调节与管理绩效的关系未通过检验。

2.建议

管理者预算参与影响管理绩效的机理是非常复杂的,既有管理者个人的态度等内因,也有外因。对于企业决策者来说,除了关注预算目标难度、预算激励等外因对管理绩效的影响外,更应关注企业管理者态度以及态度之间相互作用的影响,把握其作用规律,方能洞悉管理者行为选择的内在心理动因。

(1) 为提高预算参与的效果,应关心管理者的思想动态及工作质量,并持续评估管理者的工作满意度及对预算的态度,通过提高预算参与度,进一步提高管理者对预算管理工作的积极态度,消减消极态度,并适度将预算目标的完成情况与奖励、晋升挂钩;同时在预算的制定与执行过程中加强部门、成员间的横向沟通交流,形成积极进取、信任合作的企业氛围。

(2) 为提升预算行为管理的效果,可以采取多种的手段增强管理者对组织目标及价值的认同,提升管理者对组织的情感依赖,通过组织成员之间相互沟通,产生团队凝聚力,激发积极预算态度和提升工作满意度,不断促进管理绩效的提高。

[1] Kren L.Budgetary Participation and Managerial Performance—The Impact of Information and Environmental Volatility[J].The Accounting Review,1992,67(3):56-72.

[2] Cherrington D J.Appropriate Reinforcement Contingencies in the Budgeting Process[J].Journal of Accounting Research,1973,11(S):225-253.

[3] Brownell P,Hirst M.Reliance on Accounting Information,Budgetary Participation,and Task Uncertainty: Tests of a Three-way Interaction[J].Journal of Accounting Research,1986,24(2):37-45.

[4] Hopwood A.Accounting and Human Behavior[M].Englewood Cliffs: Prentice-Hall,1976:275.

[5] Renn R W.Participation’s Effect on Task Performance: Mediating Roles of Goal Acceptance and Procedural Justice[J].Journal of Business Research,1998,41(5):115-125.

[6] Collins F,Munter P,Finn D W.The Budgeting Games People Play[J].The Accounting Review,1987,62(1):29-49.

[7] Milani K.The Relationship of Participation in Budgeting-setting to Industrial Supervisor Performance and Attitudes: A Field Study[J].The Accounting Review,1975,50(4):87-96.

[8] Vincent K E,Ian R C,Michele K C.The Impact of Market Competition and Budgetary Participation on Performance and Job Satisfaction: A Research Note[J].British Accounting Review,2005,23(3):15-133.

[9] Mathieu J E,Zajac D M.A Review and Meta-analysis of the Antecedents,Correlates and Consequences of Organizational Commitment[J].Psychological Bulletin,1990,28(2):171-194.

[10] DeCotiis T A,Summers T P.A Path Analysis of A Model of the Antecedents and Consequences of Organizational Commitment[J].Human Relations,1987,37(12):445-470.

[11] Erez M,Arad R.Participative Goal,Motivational and Cognitive Factors[J].Journal of Applied Psychology,1986,33(9):591-597.

[12] Latham G P,Steele T P.The Motivational Effects of Participation Versus Goal Setting on Performance[J].Academy of Management Journal,1983,26(6):406-417.

[13] Collins F.The Interaction of Budget Characteristics and Personality Variables with Budgetary Response Attitudes[J].The Accounting Review,1978,53(4):324-335.

[14] Mahoney T A.The Jobs of Management [J].Industrial Relations,1965,11(2):97-110.

An Empirical Study on the Relationship of Managers’ Budgetary Participation

猜你喜欢

中国非营利评论(2019年1期)2019-06-18

文苑(2018年20期)2018-11-09

文苑(2018年17期)2018-11-09

Coco薇(2017年8期)2017-08-03

中国卫生(2016年5期)2016-11-12

中国卫生(2016年4期)2016-11-12

新高考·英语进阶(高二高三)(2016年4期)2016-09-19

心理学探新(2015年4期)2015-12-10

外语教学理论与实践(2015年1期)2015-06-11

中国卫生(2014年4期)2014-12-06