引入投资者情绪的上证指数预测模型实证研究

2015-08-13 09:37○金宇阎璐

当代经济 2015年32期

○金 宇 阎 璐

(贵州财经大学 贵州 贵阳 550025)

一、指标和模型的建立

1、指标体系的建立

本文考虑到指标选取的全面性、综合性、科学性以及易获取性,在综合考虑前人的研究成果的前提下,构建了包含4个二级指标和25个三级指标的影响股价指数波动的指标体系,包括GDP增长率(GDP)、CPI增长率(CPI)、PPI增长率(PPI)、制造业PMI指数(PMI)、工业增加值(INDUS)、宏观经济景气指数(ECOI)、固定资产投资增长率(FIXR)、社会消费品零售总额(CONS)、外汇储备(FER)、进出口总额(TAIE);流通中的现金(M0)、货币(M1)、货币和准货币(M2)、准货币(M2-M1)、储蓄存款(SD)、7日银行回购利率(RR)、Shibor隔夜拆借利率(Shibor);道琼斯指数(DJI)、恒生指数(HIS)、美元指数(USDI);消费者信心指数(CCI)、沪市新增A股开户数(ACCOUT)、总市值加权沪市换手率(TCTR)、流通市值加权沪市换手率(CCTR)、封闭基金加权折价率(ISFD)。

本文选取了2009年1月—2014年6月的月度数据,主要的数据均来自中国统计局、锐思金融研究数据库。由于GDP只有季度数据,而没有月度数据,本文的处理方法是用eviews的低频高频数据转换方法,将GDP季度数据转换成月度数据。

2、模型权重的设置

向量自回归VAR模型的脉冲响应函数描绘了VAR系数中的因变量如何响应模型方程中的随机误差项的冲击。方差分解的基本思想是把系统中的因变量的波动按其成因分解为与各个方程信息相关联的组成部分,从而得到信息对模型因变量的相对重要程度。基于此,在对指标体系进行单位根检验和格兰杰因果检验后,分别对筛选出来的各变量指标与上证指数进行方差分解和脉冲响应函数的分析。当脉冲响应最大时,由方差分解所获得的该变量指标的冲击的方差占上证指数的方差的比例最大,本文设定此时该变量指标的相对方差贡献率为其自身变化率对上证指数变化影响的权重,考虑了上证指数的滞后期数,建立如下模型:

其中,SCIt是根据自变量变化率加权所计算出的上证指数值;Xi(-di)是第i个自变量先行变化率,其中di是该自变量的先行期数;wi是第i个自变量的相对方差贡献率;n表示该自变量与上证指数的关系。n=1表示自变量与上证指为负相关关系。

表1 主成分特征值与贡献率

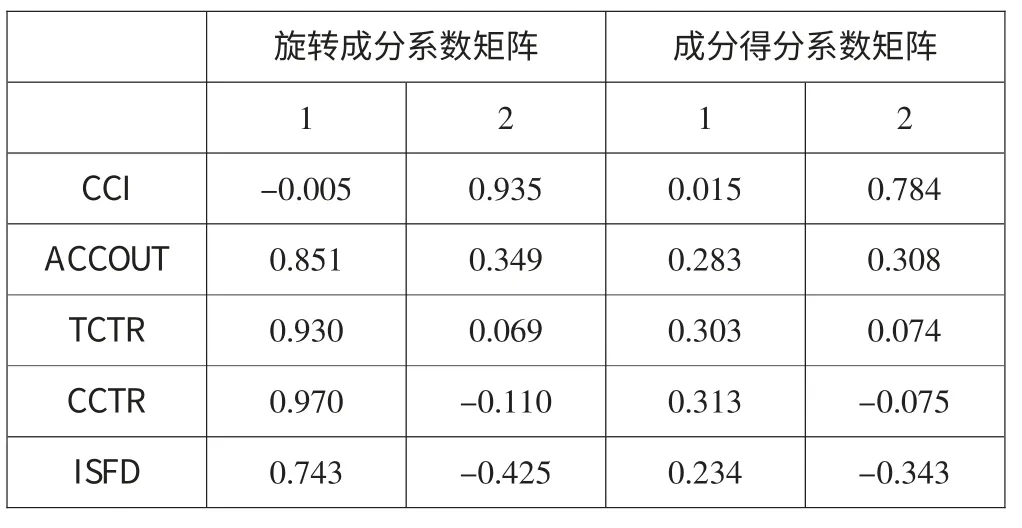

表2 旋转成分系数矩阵和旋转成分系数矩阵

二、模型实证分析

1、投资者情绪综合指标的构建

本文选取了消费者信心指数、沪市新增A股开户数、总市值加权沪市换手率、流通市值加权沪市换手率、封闭基金加权折价率5个投资者情绪代理指标进行主成分分析,构造一个能够综合反映投资者情绪的投资者情绪综合指标。

表1显示了主成分分析得到的特征值与贡献率。首先,KMO统计量的值为0.662,大于0.5,并且Bartlett球形检验的值为252.541,较大,Sig也为0,故上述指标符合主成分分析的规定。再者,表中第一主成分和第二主成分的特征值都大于1,而其他的主成分都小于1,且前两个主成分的累积方差贡献率已达到了85.556%,降维的效果较好,故选择前两个主成分作为构建投资者情绪综合指标的因子。

表3 格兰杰因果检验

从旋转成分系数矩阵中可以看出,第一主成分更多的涵盖了沪市新增A股开户数、总市值加权沪市换手率、流通市值加权沪市换手率的信息,而第二主成分更多的表现为消费者信心指数的特性。一般来说,消费者信心指数越高,新增A股开户数越多,换手率越高,则投资者情绪越高涨,它们均为投资者情绪的正向指标。旋转成分系数矩阵中第一主成分的沪市新增A股开户数、总市值加权沪市换手率、流通市值加权沪市换手率的系数为正,第二主成分的消费者信心指数的系数也为正,说明构建投资者情绪综合指标的两个主成分与投资者情绪之间更多的表现为正相关的关系。用Z1表示第一主成分,Z2表示第二主成分,则Z1、Z2与5个代理变量的关系为:

由表1可得第一主成分和第二主成分的方差贡献率分别为61.673%和23.883%,即Z1、Z2的权重。对Z1、Z2进行加权求得本文所要求的投资者情绪综合指标,公式如下:

2、单位根检验

对于一个随机过程:Yt=ρYt-1+ut,-1≤ρ≤1。

当ρ=1时,在单位根的情况下,方程会变成一个不带漂移项的随机游走模型,存在单位根的问题,影响结论的正确性,这种非平稳的时间序列没有什么太大的价值。在此基础上,本文对各变量数据进行ADF单位根检验,对于非平稳的时间序列,本文对其进行差分处理。由于篇幅所限,ADF单位根检验的结果没有在文中体现。单位根检验结果显示,GDP增长率的二阶差分是平稳的时间序列,制造业PMI指数、Shibor隔夜拆借利率、美元指数和恒生指数四个指标本身就是平稳的时间序列,其余指标只需要通过对原始数据进行一阶差分就能够通过ADF单位根检验。

3、格兰杰因果检验

在进行格兰杰因果检验前,首先根据5种最优滞后期判定法则确定最优滞后期。检验结果显示在表3中。变量名前加一个D表示对变量进行一阶差分处理,加一个D并且在变量名后加数字2表示对变量进行二阶差分处理。

从表3中可以看出,F统计值较大,所对应的P值较小的变量是PPI增长率、固定资产投资增长率、投资者情绪综合指标、制造业PMI指数、恒生指数和美元指数,可以认为它们是上证指数的格兰杰原因,可进行方差分解分析。对于本文所构建的投资者情绪综合指标,它与上证指数是互为格兰杰因果关系。投资者情绪高涨,推动上证指数持续走高,而上证指数的持续走高又会进一步助涨投资者的乐观情绪,两者之间存在着相互影响的关系。

为了继续下一步的计算以及考虑到最后模型中指标的丰富性、预测的准确性,本文将P值小于0.4的指标都进行方差分解分析。另外,对于GDP增长率,它和上证指数一阶差分并不是同阶单整序列,且它的阶数大于上证指数的阶数,所以本文对GDP增长率二阶差分和上证指数一阶差分进行Johansen协整检验,结果显示两个变量之间存在着协整关系,故可以进行方差分解分析。

4、VAR模型方差分解分析

表4 方差分解

在各处理过的变量分别和上证指数一阶差分建立VAR模型的基础上,对它们进行方差分解,以观察各变量的相对方差贡献率。输出结果显示在表4中。

从输出的结果可以看出,投资者情绪冲击对中长期上证股指波动的方差贡献率为7.275607,显示出投资者情绪的波动将会对上证指数波动产生冲击和影响。工业增加值冲击、PPI指数冲击和固定资产投资增长率冲击对中长期上证股指波动的方差贡献率分别为18.54797、14.44220和10.15596,说明国内宏观经济状况对股市的影响居于主导地位。一方面,上证指数的波动反映了国内的宏观经济状况,宏观经济变化直接影响着上证指数的走势;另一方面,宏观经济变化也是投资者情绪变化的重要影响因素,宏观经济变化通过影响投资者情绪对上证指数产生间接的影响。此外,恒生指数冲击和美元指数冲击对中长期上证股指波动的方差贡献率为8.056459和12.86035。

5、脉冲响应函数分析

在各处理过的变量分别和上证指数一阶差分建立VAR模型的基础上,进行脉冲响应函数分析,并输出脉冲响应图。由于篇幅所限,在此不显示出脉冲响应图。

从长期来看,各个指标的冲击对上证指数的影响将逐渐趋于0。其中,上证指数对来自于CPI指数与PPI指数的一个标准差冲击的响应为正,都在第2期达到最大正响应值。之后这种正向响应逐渐减弱,并且在第3期之前就转为负响应,分别在第3期和第4期达到负响应最大值。一般认为,CPI指数与PPI指数越高,股市下行的可能就越大,脉冲响应图从一定程度上也表现出了关系。上证指数对来自于美元指数的一个标准差冲击的响应短期来说为负,在第2期达到负向最大值,之后这种负向影响逐渐减弱,并且在第3期与第4期之间减弱为0,此后又在第4期达到正响应的最大值。根据陶可和李志斌(2013),美元指数的走势在2005年之后与上证指数的走势呈现相反的趋势,所以本文选取美元指数对上证指数冲击负面影响最大期数的相对方差贡献率作为美元指数的权重。上证指数对来自于恒生指数的一个标准差冲击的响应则和美元指数恰好相反,并且在第2期达到最大正响应值。对投资者情绪来说,短期来看,上证指数对来自于投资者情绪的一个标准差冲击的响应为负,并且在第2期达到负向响应最大值,之后逐渐减弱并转变为正响应。最大正响应值出现在第4期。对于其余各指标来说,上证指数对于来自它们的一个标准差的冲击基本上都表现出正向响应,这与各指标与股市价格的波动应该呈现正相关的关系保持一致。基于此,由脉冲响应图以及表4的方差分解结果,本文确定了影响指标以及它们在脉冲响应最大时的相对方差贡献率作为它们的权重。如表5。

表5 先行指标、期数和模型权重

6、上证指数的模拟和预测

将模拟出的上证指数值与实际值进行比较,如表6。

从模拟的结果来看,3个月的上证指数模拟数值与实际值相差均不是很大,其中,2013年10月的上证指数模拟数值与实际值最为接近。比较模拟结果和实际结果,发现模拟数值均小于实际数值,可能存在以下两方面原因:从宏观经济角度看,股市的上涨没有完全以经济发展作为依托,高估了整个宏观经济的发展状况,对于习近平总书记提出的“经济新常态”还没有很好的了解、吸收,股指存在一定虚高的可能性,一旦基本面得到了正确的反映,将可能会有一定的回调;从投资者情绪的角度看,投资者并没有像想象中那样悲观,股票市场上还是以乐观情绪占主导,乐观情绪对股指的影响程度大于悲观情绪对股指的影响程度,一旦市场上出现些许利好消息,乐观的投资者情绪会推动股指进一步的上升。此外,部分短期的投机、炒作行为也是导致模拟结果小于实际结果的原因之一。

从长远来看,股票市场上一些非基本面的因素都将会得到修正,作为股票市场监管当局,应该正确引导投资者情绪,避免由于投资者情绪的波动引起的股票指数的不合理波动。本文所提出的结合宏观经济发展指标、投资者情绪以及其他金融、资本市场指标的预测模型,无疑将会对股指的预测以及股票市场的健康发展提供一定的参考依据和借鉴意义。

表6 模拟结果与实际结果比较

[1]FamaF:TheBehaviorofStock-MarketPrices[J].TheJournalofBusiness,1965(1).

[2]FamaF,GibbonsM:InflationRealReturnsandCapitalInvestment[J].TheJournalofMonetaryEconomics,1982(3).

[3]周海燕、周孝华:我国股价指数与宏观经济变量关系分析[J].上海金融,2005(8).

[4]FisherL,StatmanM.:InvestorSentimentandStockReturns[J].TheFinancialAnalysisJournal,2000(3).

[5]张宗新、王海亮:投资者情绪、主观信念调整与市场波动[J].金融研究,2010(4).

[6]陶可、李志斌:上证指数与美元指数联动:一致与背离[J].上海金融,2013(2).

猜你喜欢

军事运筹与系统工程(2020年2期)2020-11-16

军事运筹与系统工程(2018年3期)2018-03-26

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

商业经济研究(2016年14期)2016-09-14

商(2016年26期)2016-08-10

商(2016年3期)2016-03-11

中国报道(2012年11期)2012-12-23